IPC américain m/m

- LUN: IPC suisse

(décembre), ventes au détail dans la zone euro (novembre), Sentix (janvier), IPC japonais de Tokyo (décembre), chinois

Balance commerciale (déc.) - MAR: EIA STEO; Allemand

Production industrielle (novembre), US NFIB (décembre). - ÉPOUSER: CNN

Débat républicain ; IPC norvégien (déc), IPC/PPI chinois (déc), M2 chinois

(Déc). - JEU: US IPC

(décembre), CMI (avec le 5 janvier), Compte courant japonais (novembre). - VEN: PIB britannique

(novembre), demande finale du PPI aux États-Unis (décembre), mises en chantier au Canada (décembre). - SAM: Taïwan

Élections présidentielles/parlementaires.

REMARQUE : les aperçus sont répertoriés par ordre du jour

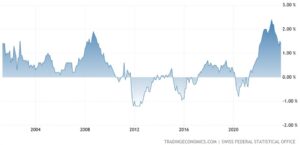

IPC suisse (lundi):

La sortie de novembre était nettement plus froide que

attendu à 1.4% Y/Y (exp. 1.7%), même compte tenu de l'influence du taux de location

augmentation à partir de mi-2023. Toutefois, les prévisions de décembre de la BNS (fournies après

les données de novembre) s'attendent à ce que l'inflation atteigne une moyenne de 1.8 % sur l'ensemble du territoire.

T1-2024. Mais surtout, l’inflation se situe dans la fourchette cible de 0 à 2 % pour

toute l’année 2024. Les données de décembre seront évaluées pour voir si les données de novembre

La baisse M/M à -0.2% se poursuit, une baisse qui s'explique par la réduction du carburant, de l'hôtellerie

et les prix des vacances, la majeure partie provenant de produits importés.

Même si le taux de location reste le point phare pour ceux qui surveillent l'IPC suisse,

le bureau national des statistiques ne met à jour ce sujet que tous les trimestres et est le prochain

prévu pour l’IPC de février, attendu environ deux semaines avant la politique de la BNS de mars

annonce.

Commerce avec la Chine (lundi) :

Il n'y a actuellement aucune attente pour le

Balance commerciale de décembre (précédemment 35.39 milliards en USD) et importations/exportations

répartition (précédentes -0.6% et +0.5% respectivement). Les données seront examinées pendant un

diagnostic de la demande étrangère et intérieure. Par rapport au mois précédent

En novembre, les exportations ont connu une augmentation surprise (en USD) de 0.5 % sur un an.

(exp. -1.1%), ce qui a mis fin à une séquence de six mois de baisses consécutives. Le

la vigueur inattendue des exportations a été attribuée à la part croissante de la Chine dans

le marché mondial des exportations, malgré la baisse globale des volumes du commerce mondial. Clé

Les facteurs incluent une transition vers les véhicules électriques, bien que certains bureaux suggèrent que les Chinois

Les exportateurs sont confrontés à des défis tels que des marges bénéficiaires plus faibles et des possibilités de développement limitées.

de nouvelles réductions de prix, ce qui pourrait avoir un impact sur les performances à l’exportation en 2024.

Les importations du mois dernier sont restées faibles et ont continué de susciter des inquiétudes concernant

Demande intérieure chinoise.

IPC norvégien (mercredi) :

L’impression de décembre devrait poursuivre la

tendance à la baisse progressive de la principale mesure de l’IPC-ATE de la Norges Bank

l'inflation, qui s'est établie à 5.8% sur un an en novembre, un chiffre qui correspond au

Il s’agit du chiffre de janvier 2023, mais il est nettement inférieur au pic de 2023 % enregistré en juin 7.0.

L’annonce politique de décembre de la Norges Bank a donné lieu à un résultat quelque peu inattendu.

hausse jusqu'à un pic probable de 4.50 %, bien que l'inflation élevée et la baisse du NOK aient été évoquées

comme facteurs potentiels d’un nouveau resserrement. Pour référence, le rapport du T4-2023 de la Banque

L’estimation de l’IPC-ATE est de 5.83 %, soit à peu près conforme au chiffre de novembre. En termes de

En décembre, SEB prévoit un chiffre annuel de 5.6%, écrivant que le modeste attendu

aucune surprise à la hausse ne s’est produite dans la série.

Inflation en Chine (mercredi):

La publication du mois précédent a vu l’inflation augmenter

inférieur aux attentes dans tous les domaines, avec un IPC Y/Y à -0.5% (exp -0.1%), M/M à

-0.5% (exp -0.1%) et PPI Y/Y à -3.0% (exp -2.8%). Le déclin de la consommation

L'inflation des prix a été alimentée par une nouvelle baisse des prix des produits alimentaires, de -4 % à

-4.2 % sur un an et une diminution de 0.5 % M/M, après prise en compte de la saisonnalité. Énergie

les prix ont également chuté de 2.7% M/M, contribuant à la déflation. Inflation sous-jacente,

hors produits alimentaires et carburants, est resté stable à 0.6% en novembre. Analystes cités par

Le SCMP s’attend à ce que l’inflation chinoise reste faible à court terme, mais ce n’est pas le cas

anticiper une spirale déflationniste et suggérer que l’inflation sous-jacente est susceptible de

augmentation au premier semestre 2024 en raison d’une augmentation du soutien politique, potentiellement

stimulant la demande intérieure et l’inflation des services. Le SCMP postule également que la nourriture et

la déflation des prix de l’énergie devrait s’atténuer en raison de l’évolution des effets de base, avec

L’inflation de l’IPC devrait s’établir en moyenne à 1 % en 2024, contre 0.3 % jusqu’à présent cette année.

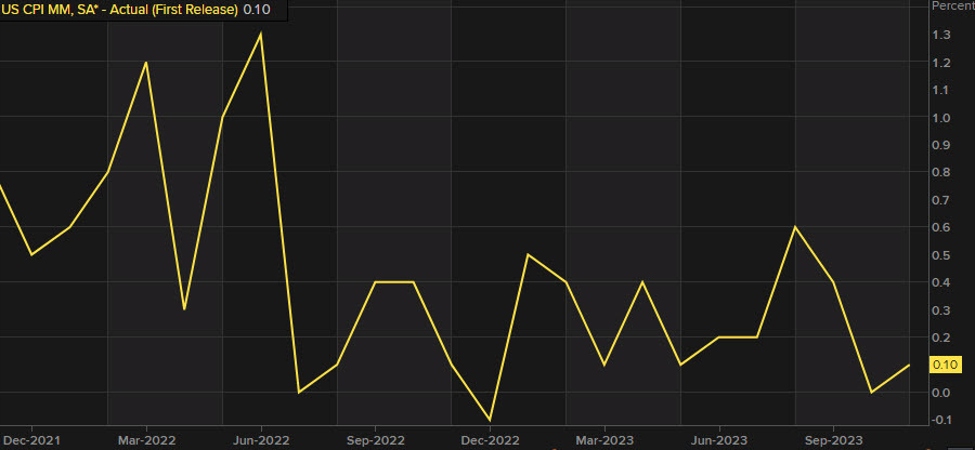

IPC américain (jeudi):

L'IPC global américain devrait augmenter de +0.2% M/M en

décembre (précédent +0.1%), tandis que le taux directeur devrait augmenter de +0.3% M/M, correspondant à

le taux observé en novembre. Les traders chercheront à voir s'il y en a

résurgence des pressions sur les prix qui pourraient ébranler la vision accommodante du marché à l’égard de l’évolution des prix.

La trajectoire des taux de la Fed (actuellement, le marché a intégré six baisses de taux de 25 points de base

2024, mais les projections du FOMC de décembre n’en prévoient que trois). Le rapport de novembre

a vu l’inflation globale continuer de baisser, même si les analystes de JPM ont noté que

l’inflation sous-jacente reste stable à un niveau supérieur à celui de la Réserve fédérale

veut, car les salaires élevés dans le secteur des services continuent d’ajouter un élément de

caractère collant ; après ces données de novembre, JPM a déclaré que cela semblait moins probable

que la Fed mettra en œuvre une baisse de taux lors de la prochaine réunion de mars 2024. Ce

L'édition de la semaine de The Economist note que la récente baisse de l'inflation pourrait

être un « faux signal » ; il note que même si les prix des marchandises ont baissé,

les prix des services continuent de grimper légèrement, nombre d’entre eux augmentant plus rapidement que le

tendance pré-pandémique, alors que même les prix de l’immobilier ont rebondi en 2023 (comme

les taux hypothécaires baissent désormais, ce qui laisse planer le risque d'une hausse des prix de l'immobilier

plus loin), tandis qu'un assouplissement des conditions financières suite à la baisse des taux de la Fed aurait également pour effet de

alimenter de nouvelles pressions sur les prix. « Si l’inflation rebondit, la Fed

n’ont guère d’autre choix que de maintenir des taux d’intérêt élevés, peut-être en ravivant

les craintes d’une récession ont pratiquement disparu », a déclaré The Economist.

Bénéfices des entreprises américaines (vendredi):

Selon FactSet, la croissance des bénéfices au quatrième trimestre

Le S&P 500 est estimé à +2.4%, ce qui marquerait la deuxième consécutive

trimestre de croissance annuelle pour l'indice. Il note également que ces estimations ont

baisse à mesure que nous approchons de la publication du quatrième trimestre : en septembre, les analystes s'attendaient à ce que le

Le taux de croissance des bénéfices du S&P 500 sera de +8.1 % sur un an. Avant la saison des résultats,

Les données de FactSet montrent que 72 sociétés du S&P 500 ont publié des prévisions de BPA négatives, 39

a publié des prévisions de BPA positives. Pour l’avenir, un sondage à plus long terme de Reuters

révèle que les analystes s'attendent à une amélioration plus rapide des bénéfices des entreprises américaines

cette année, à mesure que l'inflation et les taux d'intérêt baissent, même si les inquiétudes concernant

le ralentissement de la croissance économique assombrit les perspectives. Le sondage Reuters indique que les analystes

s’attendent à ce que les bénéfices du S&P 500 augmentent de +11.1 % cette année après +3.1 % en 2023. Mais

les analystes souhaitent voir une solide croissance des bénéfices pour soutenir les valorisations élevées des actions,

qui représentent actuellement environ 19.8x les estimations de bénéfices prévisionnels sur 12 mois pour le

S&P 500, nettement au-dessus de la moyenne à long terme d'environ 15.6x.

"Le marché, où il se situe aux niveaux actuels, exige que les bénéfices montrent

forte croissance l’année prochaine », a déclaré Wells Fargo. En conséquence, les analystes examineront le rapport sur les résultats du quatrième trimestre pour trouver des signes sur l'impact de la hausse des taux sur le marché.

l’économie et les bénéfices des entreprises. Il sera également intéressant de voir comment

les opinions des analystes évoluent après les résultats du quatrième trimestre, car certains prédisent que les résultats du premier trimestre le seront

s'affaiblir à un rythme rapide.

PIB du Royaume-Uni (vendredi) :

Les attentes sont pour une hausse du PIB de +0.1% M/M en

novembre (contre une contraction de 0.3% observée en octobre, malgré le consensus tablant sur

un résultat inchangé, le communiqué rapporté est en baisse dans tous les secteurs, avec les services

Ce secteur est le principal contributeur à ces baisses. Ceci, combiné au négatif

Les chiffres du PIB du troisième trimestre ont alimenté certaines inquiétudes quant à une potentielle récession au deuxième semestre 3. Pour

la publication de novembre, les analystes d'Investec notent que leur prévision de +0.2%

serait « trop petit pour empêcher une récession technique », même si une telle récession

serait « aussi doux que possible ». En ce qui concerne les facteurs favorisant un rebond

production, le bureau cite une forte croissance du volume des ventes au détail et l'absence de NHS

les grèves et le temps plus frais entraînent une augmentation des besoins en chauffage. Que

a déclaré, la hausse pourrait être plafonnée via la pression sur les ménages et les entreprises de

des taux d’intérêt plus élevés. Au-delà de la sortie à venir, Investec s'attend à un résultat terne

l’activité devrait se poursuivre au premier trimestre avant de se redresser plus tard à mesure que l’inflation diminue.

Du point de vue de la politique monétaire, la prochaine publication aura probablement

peu d'influence sur les prix du marché pour la BoE, le MPC étant plus préoccupé par

l’inflation des services et la croissance des salaires. Cependant, une version particulièrement douce pourrait

voir les marchés avancer les attentes actuelles concernant la première baisse des taux de la BoE à partir de

De juin à mai. À titre de référence, les marchés valorisent actuellement environ 120 points de base de

réductions d’ici la fin de l’année.

Pour en savoir plus, consultez Newsquawk.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/

- :possède

- :est

- :ne pas

- :où

- ][p

- $UP

- 1

- 15%

- 19

- 2%

- 2023

- 2024

- 35%

- 39

- 500

- 5ème

- 7

- 72

- a

- Qui sommes-nous

- au dessus de

- en conséquence

- Compte

- Comptabilité

- à travers

- Action

- activité

- ajouter

- Après

- devant

- Tous

- aussi

- Bien que

- an

- Analystes

- ainsi que le

- NOUVEAUTÉ!

- anticiper

- tous

- paru

- une approche

- SONT

- autour

- AS

- évalué

- At

- moyen

- RETOUR

- Balance

- BANDE

- Banque

- base

- BE

- était

- before

- ci-dessous

- Au-delà

- planche

- BoE

- stimuler

- Breakdown

- apporter

- mais

- by

- canadienne

- globaux

- en changeant

- vérifier

- Chine

- inflation en Chine

- chinois

- le choix

- cité

- le cloud

- CNN

- combiné

- comment

- Sociétés

- concerné

- Préoccupations

- conditions

- consécutif

- Consensus

- consommateur

- continuer

- a continué

- continue

- continue

- contraction

- contribuant

- contributeur

- Core

- inflation sous-jacente

- Entreprises

- pourriez

- CPI

- de manière cruciale

- Courant

- Lecture

- Cut/Taille

- coupes

- données

- journée

- débat

- déc

- Décembre

- Refuser

- Les baisses

- diminuer

- déflation

- déflationniste

- Demande

- demandes

- bureau

- Bureaux

- Malgré

- diagnostic

- do

- Domestique

- Dovish

- inconvénient

- vers le bas

- entraîné

- conducteurs

- deux

- Mes Revenus

- Bénéfice rapport

- Saison des gains

- assouplissement

- Économique

- Croissance économique

- L'économiste ;

- économie

- Edge

- édition

- les effets

- EIA

- Élections

- élément

- élevée

- terminé

- énergie

- intégralité

- équité

- estimé

- estimations

- Ether (ETH)

- Pourtant, la

- Chaque

- évolue

- evs

- à l'exclusion

- attendre

- attentes

- attendu

- attend

- attend

- Exporter

- exportations

- Visage

- facteurs

- Automne

- Chute

- Chutes

- non

- loin

- craintes

- Fed

- National

- Réserve fédérale

- Figure

- finale

- la traduction de documents financiers

- trouve

- entreprises

- Prénom

- FOMC

- nourriture

- Pour

- Prévision

- prévisions

- étranger

- Avant

- de

- Carburant

- plus

- PIB

- Allemand

- donné

- Global

- commerce international

- pour les

- Croissance

- l'orientation

- Half

- Vous avez

- titre

- Haute

- Inflation élevée

- augmentation

- Faits saillants

- Promenades

- Idées

- l'hôtel

- Villa

- ménages

- logement

- Comment

- Cependant

- HTTPS

- if

- impactant

- Mettre en oeuvre

- importations

- améliorer

- in

- comprendre

- Améliore

- croissant

- incrémental

- indice

- industriel

- inflation

- influencer

- intérêt

- Taux d'intérêt

- intéressant

- développement

- Publié

- IT

- Janvier

- Janvier

- Japonais

- jpg

- juin

- XNUMX éléments à

- ACTIVITES

- Peindre

- Nom de famille

- plus tard

- moins

- Niveau

- niveaux

- comme

- Probable

- limité

- Listé

- peu

- élevé

- long-term

- Style

- recherchez-

- Faible

- baisser

- M2

- Entrée

- de nombreuses

- Mars

- Mars 2024

- marges

- marque

- Marché

- Marchés

- allumettes

- assorti

- Mai..

- mesurer

- réunion

- Métrique

- pourrait

- doux

- modeste

- Monétaire

- Politique monétaire

- Mois

- PLUS

- Hypothéquer

- MPC

- Nations

- Près

- Besoins

- négatif

- next

- NHS

- aucune

- Norvégien

- noter

- noté

- Notes

- nov

- Novembre

- maintenant

- a eu lieu

- octobre

- of

- Bureaux

- on

- uniquement

- ande

- Résultat

- Outlook

- sortie

- plus de

- global

- Rythme

- particulièrement

- Courant

- performant

- être

- objectifs

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Point

- politique

- po

- positif

- défaillances

- l'éventualité

- ppi

- prévoir

- la parfaite pression

- empêcher

- Previews

- prix

- Tarifs

- établissement des prix

- Imprimé

- Avant

- Vidéo

- Produits

- Profit

- projections

- à condition de

- Q1

- Q3

- Trimestre

- trimestriel

- Rapide

- vite.

- augmenter

- Tarif

- Tarifs

- en cours

- rebondir

- récent

- récession

- récupération

- Prix Réduit

- réductions

- référence

- libérer

- de Presse

- rester

- resté

- reste

- renouvelé

- rapport

- Signalé

- Rapports

- Républicain

- Réserver

- respectivement

- détail

- Ventes au détail

- Reuters

- Augmenter

- hausse

- risques

- grossièrement

- s

- S & P

- S & P 500

- Saïd

- vente

- Volume des ventes

- scie

- dit

- prévu

- portée

- Saison

- Deuxièmement

- secteur

- sur le lien

- vu

- voit

- Septembre

- Série

- Services

- Partager

- décalage

- montrer

- Spectacles

- Signal

- de façon significative

- Signes

- SIX

- petit

- BNS

- So

- jusqu'à présent

- Soft

- solide

- quelques

- quelque peu

- départs

- statistiques

- stable

- gluant

- droit

- force

- grève

- STRONG

- plus efficacement

- tel

- suggérer

- Support

- surprise

- Alentours

- environnement

- IPC suisse

- Taïwan

- Target

- Technique

- terme

- conditions

- que

- qui

- Les

- The Economist

- la Fed

- leur

- Là.

- Ces

- l'ont

- this

- cette année

- ceux

- bien que?

- trois

- tique

- contraction

- à

- tokyo

- IPC de Tokyo

- vers

- commerce

- Les commerçants

- Commerce

- trajectoire

- Trend

- Uk

- PIB britannique

- Inattendu

- prochain

- Actualités

- Upside

- ascendant

- us

- US IPC

- US PPI

- USD

- Valorisations

- via

- Voir

- vues

- le volume

- volumes

- vs

- salaire

- salaires

- souhaitez

- veut

- était

- personne(s) regarde(nt) cette fiche produit

- we

- Météo

- semaine

- Semaine à venir

- Wells

- Wells Fargo

- ont été

- Quoi

- qui

- tout en

- sera

- comprenant

- dans les

- pourra

- écriture

- an

- zéphyrnet