Actualités : Microelectronics

27 Avril 2023

Alors que les véhicules à énergies nouvelles et la technologie des batteries explosent, la charge et l'échange de batteries dans la chaîne industrielle sont devenus des maillons faibles pour le développement de véhicules à énergies nouvelles. La charge peu pratique et la courte autonomie sont devenues des points sensibles qui affligent chaque consommateur achetant des véhicules électriques.

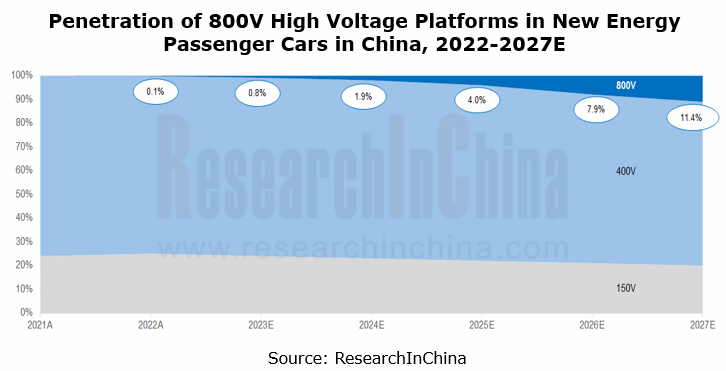

Dans ce contexte, la charge haute tension 800 V pour les véhicules à énergie nouvelle a été à l'honneur, note le « Rapport de recherche sur la plate-forme haute tension 800 V, 2023 » de Research In China. 2022 a été la première année de développement des plateformes haute tension 800V en Chine. En particulier, un grand nombre de modèles de plateformes haute tension 800V seront commercialisés en 2023-2024.

Au stade actuel, les plates-formes 800V sont toujours confrontées à une situation de "fort tonnerre mais de petites gouttes de pluie". Les données d'assurance montrent que les véhicules assurés avec des plates-formes 800V en Chine étaient encore inférieurs à 10,000 2022 unités en 800. Les performances à faible coût et la mauvaise expérience de charge ultrarapide offertes par les modèles XNUMXV sont les principaux défauts critiqués par les consommateurs.

Le boom de l'industrie nécessite toujours une réduction du coût des matériaux et des systèmes en amont, et le déploiement progressif de piles de recharge ultrarapide de 480 kW/500 kW en aval pour couvrir les principaux scénarios d'utilisation, afin que les modèles 800 V puissent être introduits dans le nœud d'explosion du marché qui devrait arriver. vers 2024, selon les plans des grands constructeurs automobiles.

Déploiement de la charge ultra rapide 800V :

- Xpeng : pour les dix premières villes en commandes pour G9, se concentrer sur la construction de bornes de recharge ultrarapides S4. En 2023, les stations S4 seront utilisées pour fournir de l'énergie dans les villes clés et le long des autoroutes clés ; on estime qu'en 2025, en plus des 1000 bornes de recharge autonomes actuelles, Xpeng construira 2000 autres bornes de recharge ultrarapides.

- GAC : en 2021, GAC a introduit une pile à charge rapide avec une puissance de charge maximale jusqu'à 480 kW. Il est prévu qu'en 2025, 2000 stations de suralimentation seront construites dans 300 villes à travers la Chine.

- NIO : en décembre 2022, NIO a officiellement lancé une pile de charge ultrarapide de 500 kW avec un courant maximum de 660 A prenant en charge une charge haute puissance. Le temps de charge le plus rapide pour les modèles 400 V n'est que de 20 minutes ; pour les modèles 800V, la charge la plus rapide de 10% à 80% prend 12 minutes.

- Li Auto : en 2023, Li Auto a commencé la construction de piles de suralimentation haute tension 800V dans le Guangdong, et son objectif est de construire 3000 stations de suralimentation en 2025.

- Huawei : en mars 2023, la pile de suralimentation de 600 kW exclusivement pour AITO est sortie dans la base Huawei de la rue Bantian, à Shenzhen. Cette pile de charge, nommée FusionCharge DC Superchargement Terminal, adopte une conception à une seule pile et à un seul pistolet. Le fabricant est Huawei Digital Power Technologies Co Ltd. Ses dimensions extérieures sont de 295 mm (L) x 340 mm (L) x 1700 mm (H) et le modèle du produit est DT600L1-CNA1. La pile de charge a une plage de tension de sortie de 200 à 1000 600 V, un courant de sortie maximal de 600 A, une puissance de sortie maximale de XNUMX kW et un refroidissement liquide.

En raison du coût de construction élevé des piles de recharge ultrarapide de 480 kW, une station de recharge ultrarapide est généralement équipée d'une ou deux piles de suralimentation de 480 kW et de plusieurs piles de recharge rapide de 240 kW, et prend en charge la distribution dynamique de l'énergie. Au total, selon les plans des constructeurs automobiles, il est concevable qu'à la fin de 2027, la possession de modèles de plate-forme haute tension 800V atteigne 3 millions d'unités ; le nombre de stations de suralimentation 800V sera de 15,000 20,000 à 480 500 ; le nombre de piles de suralimentation 30,000/XNUMXkW dépassera les XNUMX XNUMX.

Outre les piles de charge, dans l'évolution de l'architecture du 400V au 800V, la mise en œuvre de l'ingénierie véhicule reste également très compliquée. Cela nécessite l'introduction simultanée d'un système complet couvrant les dispositifs à semi-conducteurs et les modules de batterie pour les véhicules électriques, les piles de charge et les réseaux de charge, et pose des exigences plus élevées en matière de fiabilité, de taille et de performances électriques des connecteurs. Cela nécessite également des améliorations technologiques en matière de performances mécaniques, électriques et environnementales.

Les fournisseurs de niveau 1 se précipitent pour dévoiler des produits de composants 800V. La plupart des nouveaux produits seront disponibles en 2023-2024

Leadrive Technology : en 2022, le premier système d'entraînement électrique "trois en un" à base de carbure de silicium (SiC) développé conjointement par Leadrive Technology et SAIC Volkswagen est entré en production d'essai et a fait ses débuts au Volkswagen IVET Innovation Technology Forum. Testé par SAIC Volkswagen, ce système « trois en un » équipé du calculateur en carbure de silicium de Leadrive Technology peut augmenter la plage de croisière du modèle ID.4X d'au moins 4.5 %. De plus, Leaddrive et Schaeffler co-développeront des produits d'assemblage d'entraînement électrique, y compris un essieu électrique SiC 800V.

Vitesco Technologies : le produit de système d'entraînement électrique hautement intégré EMR4 devrait être produit en série en Chine et fourni aux clients mondiaux en 2023. EMR4 sera engendré à l'usine de Vitesco dans la zone de développement économique et technologique de Tianjin et livré aux constructeurs automobiles à l'intérieur et à l'extérieur du pays. hors de Chine.

BorgWarner : le nouvel onduleur SiC 800 V adopte la technologie de module de puissance brevetée de Viper. L'application des modules de puissance SiC aux plates-formes 800 V réduit l'utilisation de semi-conducteurs et de matériaux SiC. Ce produit sera produit en série et installé sur les véhicules entre 2023 et 2024.

Le 800V toujours en ascension, mais la bataille pour la capacité de production de SiC a commencé

Dans les nouvelles architectures 800 V, la clé de la technologie d'entraînement électrique est l'utilisation de dispositifs semi-conducteurs SiC/GaN de « troisième génération ». Tout en apportant des avantages techniques aux véhicules à énergie nouvelle, les itérations technologiques posent également de nombreux défis aux semi-conducteurs automobiles et à l'ensemble de la chaîne d'approvisionnement. À l'avenir, les systèmes haute tension 800 V avec SiC/GaN comme cœur inaugureront une période de développement à grande échelle dans les systèmes d'entraînement électrique automobile, les systèmes de contrôle électronique, les chargeurs embarqués (OBC), CC-CC et hors tension. -pieux de charge de planche.

En particulier, le carbure de silicium est au cœur de la stratégie de plate-forme haute tension des équipementiers. Bien que le 800V continue de croître à l'heure actuelle, la guerre des capacités de production de SiC a déjà commencé. Les équipementiers et les fournisseurs de niveau 1 sont en concurrence pour former des partenariats stratégiques avec des fournisseurs de puces et de modules SiC ou pour créer des coentreprises avec eux pour la production de modules SiC afin de verrouiller la capacité des puces SiC.

D'autre part, la campagne de réduction des coûts du SiC a également été lancée. À l'heure actuelle, les dispositifs de puissance SiC sont extrêmement coûteux. Dans le cas de Tesla, la valeur du MOSFET à base de SiC par véhicule est d'environ 1300 75 $ ; Lors de sa récente journée annuelle des investisseurs, Tesla a annoncé des progrès dans le développement de sa plate-forme de puces électriques de deuxième génération, mentionnant une réduction de XNUMX % de l'utilisation des dispositifs au carbure de silicium, ce qui a beaucoup attiré l'attention du marché.

La confiance de Tesla réside dans le fait que le constructeur automobile a développé de manière indépendante un module TPAK SiC MOSFET et est profondément impliqué dans la définition et la conception de la puce. Chaque puce nue du TPAK peut être achetée auprès de différents fournisseurs de puces pour établir un système multifournisseur (ST, ON Semiconductor, etc.). TPAK permet également l'application de plates-formes inter-matériaux, par exemple l'utilisation mixte de MOSFET IGBT/SiC/HEMT GaN.

(1) La Chine a construit une filière SiC, mais avec un niveau technologique légèrement inférieur au niveau international

Les dispositifs d'alimentation basés sur SiC offrent les avantages d'une fréquence élevée, d'un rendement élevé et d'un petit volume (70% ou 80% plus petits que les dispositifs d'alimentation IGBT), et ont été vus dans le Tesla Model 3.

Du point de vue de la chaîne de valeur, les substrats représentent plus de 45 % du coût des dispositifs en carbure de silicium, et sa qualité affecte également directement les performances de l'épitaxie et le produit final. Le substrat et l'épitaxie représentent près de 70% de la valeur, la réduction de leur coût sera donc le principal axe de développement de l'industrie du SiC. Le carbure de silicium nécessaire à la haute tension (800V) pour les véhicules à énergies nouvelles est principalement un substrat conducteur en cristal de SiC. Les principaux fabricants existants sont Wolfspeed (anciennement Cree), II-VI, TankeBlue Semiconductor et SICC.

En termes de développement mondial de la technologie SiC, le marché des dispositifs SiC est monopolisé par de grands fournisseurs tels que STMicroelectronics, Infineon, Wolfspeed et ROHM. Les fournisseurs chinois disposent déjà d'une capacité de production à grande échelle et sont à la hauteur des développements internationaux. Leur capacité de planification et leur calendrier de production sont presque égaux à leurs pairs étrangers.

En ce qui concerne le niveau de développement du substrat SiC, les substrats 6 pouces prédominent actuellement sur le marché du SiC, et le substrat SiC 8 pouces est une priorité de développement à l'échelle mondiale. À l'heure actuelle, seul Wolfspeed a réalisé la production de masse de SiC de 8 pouces. La société chinoise SEMISiC a produit à petite échelle des tranches polies SiC de type N de 8 pouces en janvier 2022. La plupart des entreprises internationales prévoient la production de substrats SiC de 8 pouces en 2023.

(2) Le nitrure de gallium (GaN) est encore à un stade précoce d'application dans l'automobile, et le rythme de mise en page des fabricants associés s'accélère

Le nitrure de gallium (GaN) est largement utilisé dans les domaines de l'électronique grand public tels que les tablettes PC, les écouteurs TWS et la charge rapide (PD) des ordinateurs portables. Pourtant, à mesure que les véhicules à énergie nouvelle prospèrent, les véhicules électriques deviennent un marché d'application potentiel pour le GaN. Dans les véhicules électriques, les transistors à effet de champ GaN (FET) sont très applicables aux OBC AC-DC, aux convertisseurs DC-DC haute tension (HT) à basse tension (BT) et aux convertisseurs DC-DC basse tension.

Dans le domaine des véhicules électriques, les technologies GaN et SiC se complètent et couvrent des gammes de tension différentes. Les dispositifs GaN conviennent pour des dizaines de volts à des centaines de volts, et dans des applications à moyenne et basse tension (moins de 1200 V) ; leur perte de commutation est trois fois inférieure à celle du SiC en application 650V. Le SiC est plus applicable aux hautes tensions (plusieurs milliers de volts). Actuellement, l'application des dispositifs SiC dans un environnement de 650 V consiste principalement à activer une tension de 1200 XNUMX V ou plus dans les véhicules électriques.

La Chine a encore un grand écart avec ses homologues étrangers dans le développement de Ga2O3, et n'a pas encore atteint la production de masse

En raison de sa grande bande interdite d'énergie, de son champ de claquage élevé et de sa forte résistance au rayonnement, l'oxyde de gallium (Ga2O3) devrait dominer dans le domaine de l'électronique de puissance à l'avenir. Comparé aux semi-conducteurs SiC/GaN à large bande, Ga2O3 bénéficie d'un facteur de mérite Baliga plus élevé et d'un coût de croissance prévu plus faible, et a plus de potentiel d'application aux appareils électroniques haute tension, haute puissance, haute efficacité et de petite taille.

En terme de politique, la Chine accorde également de plus en plus d'attention à Ga2O3. Dès 2018, la Chine a commencé à explorer et à étudier les matériaux semi-conducteurs à bande interdite ultra large, notamment Ga2O3, diamant et nitrure de bore. En 2022, le ministère chinois de la science et de la technologie a apporté Ga2O3 dans le programme national clé de R&D au cours de la période du « 14e plan quinquennal ».

Le 12 août 2022, le Bureau de l'industrie et de la sécurité (BIS) du Département américain du commerce a publié une règle finale provisoire qui établit de nouveaux contrôles à l'exportation sur quatre technologies qui répondent aux critères des technologies émergentes et fondamentales, notamment : gate-all-around (GAA ), le logiciel d'automatisation de la conception électronique (EDA), la technologie de combustion à gain de pression (PGC) et les deux substrats semi-conducteurs à bande interdite ultra large, l'oxyde de gallium et le diamant. Les deux contrôles à l'exportation sont entrés en vigueur le 15 août. Géorgie2O3 a attiré davantage l'attention de la recherche scientifique mondiale et des cercles industriels.

Bien que l'oxyde de gallium en soit encore au stade initial de la R&D, la Chine a réalisé plusieurs percées en 15 mois depuis le début de 2022. Ses technologies de préparation d'oxyde de gallium - de 2 pouces à 6 pouces en 2022, puis à 8 pouces la plupart récemment - arrivent à maturité. Ga chinois2O3 les unités de recherche sur les matériaux comprennent : China Electronics Technology Group Corporation No.46 Research Institute (CETC46), Evolusia Semiconductor, Shanghai Institute of Optics and Fine Mechanics (SIOM), Gallium Family Technology, Beijing MIG Semiconductor et Fujia Gallium Industry ; des sociétés cotées comme Xinhu Zhongbao, Sinopack Electronic Technology, Jiangsu Nata Opto-Electronic Material et San'an Optoelectronics ; ainsi que des dizaines de collèges et d'universités.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- La source: https://www.semiconductor-today.com/news_items/2023/apr/research-in-china-270423.shtml

- :possède

- :est

- $UP

- 000

- 1

- 10

- 12

- 20

- 2018

- 2021

- 2022

- 2023

- 2024

- 30

- a

- A Propos

- Selon

- atteindre

- atteint

- à travers

- ajout

- En outre

- permet

- le long de

- déjà

- aussi

- Bien que

- an

- ainsi que le

- annoncé

- annuel

- Une autre

- en vigueur

- Application

- applications

- Avril

- architecture

- SONT

- Réservé

- AS

- Assemblée

- At

- précaution

- attiré

- Août

- auto

- Automation

- l'automobile

- disponibles

- base

- basé

- batterie

- Bataille

- BE

- devenez

- était

- a commencé

- commencé

- Beijing

- ci-dessous

- avantages.

- jusqu'à XNUMX fois

- Big

- à

- bénéficie d'

- boom

- tous les deux

- Breakdown

- percées

- Apporter

- Apporté

- construire

- Développement

- construit

- Bureau

- mais

- Achat

- by

- Campagne

- CAN

- Compétences

- maisons

- chaîne

- globaux

- charge

- recharge

- stations de recharge

- Chine

- Chines

- chinois

- puce

- chips

- cercles

- Villes

- CO

- Collèges

- Collèges et Universités

- comment

- commercialisation

- Commun

- Sociétés

- Société

- par rapport

- compétition

- Complément

- compliqué

- composant

- ordinateur

- concentrer

- confiance

- construction

- consommateur

- Electronique grand public

- Les consommateurs

- contexte

- des bactéries

- contrôles

- Core

- SOCIÉTÉ

- Prix

- réduction des coûts

- couverture

- critères

- crucial

- Cristal

- Courant

- Lecture

- Clients

- Coupe

- données

- journée

- dc

- Décembre

- livré

- demandes

- Département

- déploiement

- Conception

- développé

- Développement

- développements

- dispositif

- Compatibles

- Diamant

- J'ai noté la

- différent

- numérique

- dimensions

- direction

- directement

- distribution

- dominer

- des dizaines

- tiré

- motivation

- pendant

- Dynamic

- e

- chacun

- "Early Bird"

- stade précoce

- effet

- efficace

- Électrique

- les véhicules électriques

- Electronique

- Electronique

- économies émergentes.

- permettre

- énergie

- ENGINEERING

- Tout

- Environment

- environnementales

- équipé

- établir

- établit

- estimé

- etc

- JAMAIS

- Chaque

- évolution

- dépassent

- uniquement au

- existant

- attendu

- cher

- d'experience

- Explorer

- Exporter

- externe

- extrêmement

- PERSONNEL

- famille

- RAPIDE

- chargement rapide

- le plus rapide

- moins

- champ

- Des champs

- finale

- fin

- Prénom

- défauts

- Pour

- étranger

- formulaire

- anciennement

- Forum

- quatre

- La fréquence

- De

- avenir

- CAG

- Gain

- écart

- généralement

- Global

- À l'échelle mondiale

- Go

- objectif

- graduel

- Réservation de groupe

- Croissance

- Croissance

- Guangdong

- main

- Vous avez

- ayant

- Haute

- augmentation

- très

- les autoroutes

- HTML

- http

- HTTPS

- Huawei

- Des centaines

- ID

- la mise en oeuvre

- améliorations

- in

- comprendre

- Y compris

- Améliore

- indépendamment

- industriel

- industrie

- Infineon

- initiale

- Innovation

- Institut

- Assurance

- des services

- International

- développement

- introduit

- Introduction

- investor

- impliqué

- Publié

- IT

- itérations

- SES

- Janvier

- joint

- coentreprises

- juste

- ACTIVITES

- gros

- grande échelle

- principalement

- En retard

- lancé

- Disposition

- Niveau

- se trouve

- comme

- Gauche

- Liquide

- Listé

- perte

- Lot

- Faible

- Ltd

- LES PLANTES

- Entrée

- majeur

- Décideurs

- Fabricants

- Fabricants

- de nombreuses

- Mars

- Marché

- Masse

- Matériel

- matières premières.

- maximales

- mécanique

- mécanique

- Découvrez

- million

- ministère

- minutes

- mixte

- modèle

- numériques jumeaux (digital twin models)

- module

- Modules

- mois

- PLUS

- (en fait, presque toutes)

- Nommé

- Nationales

- réseaux

- Nouveauté

- nio

- aucune

- nœud

- cahier

- Notes

- nombre

- of

- code

- présenté

- Officiellement

- on

- ONE

- uniquement

- optique

- or

- de commander

- passer commande

- Autre

- ande

- sortie

- au contrôle

- global

- possession

- Rythme

- particulier

- partenariats

- contribution

- payant

- PC

- performant

- période

- objectifs

- Peste

- plan

- et la planification de votre patrimoine

- plans

- plateforme

- Plateformes

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- des notes bonus

- pauvres

- pose

- défaillances

- power

- prédit

- représentent

- la parfaite pression

- priorité

- Produit

- Produit

- Vidéo

- Produits

- Programme

- Progrès

- projetée

- fournir

- acheté

- qualité

- R & D

- Race

- Radiation

- gamme

- nous joindre

- récent

- récemment

- réduit

- en relation

- libéré

- fiabilité

- reste

- rapport

- conditions

- a besoin

- un article

- Résistance

- Rôle

- Règle

- SOLDE

- Escaliers intérieurs

- scénarios

- Sciences

- Science et technologie

- Recherche scientifique

- sécurité

- vu

- semi-conducteur

- Semi-conducteurs

- set

- plusieurs

- shanghai

- Shenzhen

- Shorts

- montrer

- Silicium

- carbure de silicium

- simultané

- depuis

- situation

- Taille

- petit

- faibles

- So

- Logiciels

- parlant

- Spotlight

- Étape

- Commencer

- j'ai commencé

- station

- DÉSINFECTANT

- Encore

- Stratégique

- Partenariats stratégiques

- de Marketing

- rue

- force

- STRONG

- Étudier

- tel

- convient

- suralimentation

- fourni

- fournisseurs

- la quantité

- chaîne d'approvisionnement

- Appuyer

- Les soutiens

- combustion propre

- Système

- Tablette

- prend

- Technique

- Les technologies

- Technologie

- Développement de la technologie

- Dix

- terminal

- conditions

- Tesla

- que

- qui

- La

- El futuro

- leur

- Les

- puis

- this

- trois

- Prospérer

- fiable

- fois

- à

- top

- Top dix

- procès

- deux

- unités

- Universités

- us

- Utilisation

- utilisé

- d'utiliser

- Plus-value

- véhicule

- Véhicules

- fournisseurs

- Entreprises

- très

- volkswagen

- Tension

- le volume

- W

- guerre

- était

- WELL

- ont été

- qui

- tout en

- sera

- comprenant

- dans les

- la vitesse du loup

- X

- XPFR

- an

- encore

- zéphyrnet