- La Réserve fédérale américaine a repoussé la première baisse des taux des fonds fédéraux et le président de la Fed, Powell, a indiqué que la baisse « très attendue » des taux de mars n’était pas le scénario de base pour l’instant.

- Le discours conciliant du pivot de la Fed est toujours d'actualité alors que les rendements du Trésor à 2 et 10 ans ont continué de baisser légèrement et ont clôturé près de leurs plus bas de la séance.

- La poursuite de la tendance baissière des rendements du Trésor américain a exercé une pression indirecte sur les opérations de portage du JPY ; L'AUD/JPY est jusqu'à présent la moins performante parmi les devises du G-10.

Ceci est une analyse de suivi de notre rapport précédent, « NZD/JPY : le JPY traverse sous une pression à la baisse après les orientations bellicistes de la BoJ » publié le 24 janvier 2024. Cliquez ici pour un récapitulatif.

La Réserve fédérale américaine a laissé son taux des fonds fédéraux inchangé entre 5.25 % et 5.50 %, un sommet en 22 ans pour la quatrième réunion consécutive du FOMC hier, et a renforcé ses prévisions selon lesquelles elle aurait probablement atteint le sommet de son cycle actuel de hausse des taux d'intérêt en incluant une nouvelle référence à la prise en compte de « tout ajustement » du taux des fonds fédéraux dans sa dernière déclaration de politique monétaire, un changement par rapport à son précédent biais de resserrement.

En outre, les responsables de la Fed ont jeté un froid sur la première baisse très attendue des taux des fonds fédéraux en mars (d'une probabilité d'environ 70 % prévue il y a un mois à une probabilité actuelle de 35 % selon les contrats à terme sur les taux des fonds fédéraux à 30 jours, selon Outil CME FedWatch). Ils ont signalé qu'une baisse des taux lors de la réunion du FOMC de mars était peu probable, car une telle décision n'est pas appropriée tant qu'ils n'auront pas acquis davantage de confiance dans le fait que l'inflation évolue durablement vers 2 %.

Cependant, le discours conciliant du pivot de la Fed pour 2024 n’a pas été totalement « tué ». Au cours de la séance de questions-réponses de la conférence de presse du FOMC, le président de la Fed, Powell, a adopté une tonalité équilibrée sur le calendrier et le rythme du prochain cycle de réduction des taux d'intérêt attendu.

Le pivot conciliant de la Fed est toujours en vie et les carry trades sur le JPY perdent un portage positif

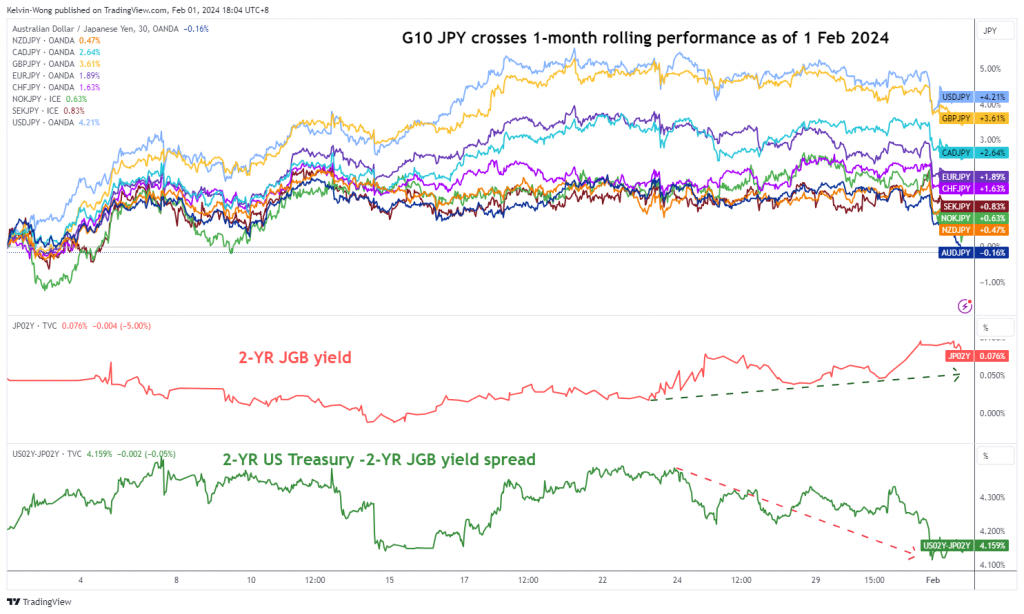

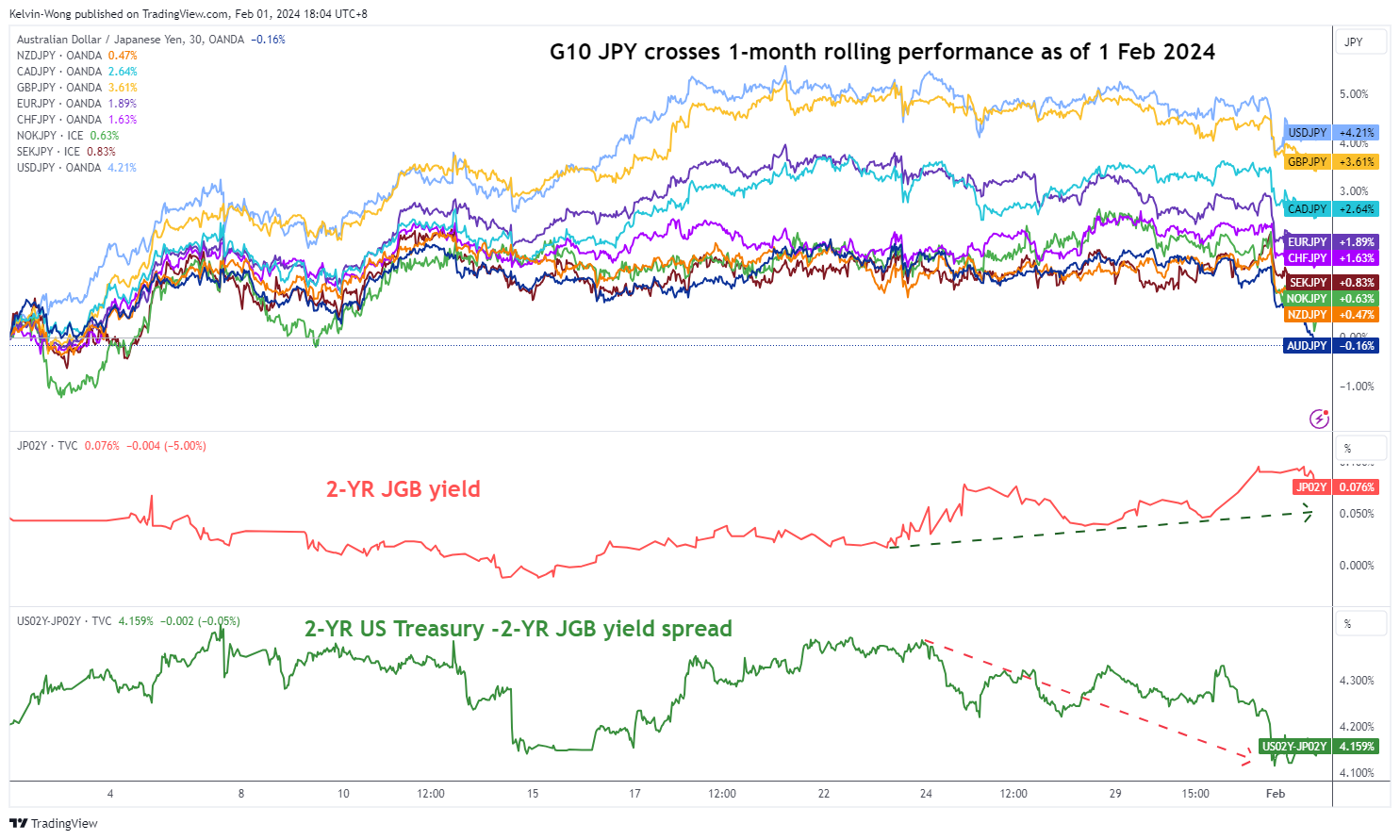

Fig 1 : performances glissantes sur 1 mois des cross G-10 JPY au 1er février 2024 (Source : TradingView, cliquez pour agrandir le graphique)

L'effet net est que les conditions de liquidité ne sont pas étroitement serrées puisque le rendement du Trésor américain à 2 ans, sensible à la politique monétaire, s'est terminé hier, la séance américaine du 31 janvier, proche de son plus bas de la séance, à 4.21 % (-13 pdb), et des observations similaires peuvent être observées. du rendement du Trésor à 10 ans, la référence en matière de taux de financement à long terme, qui a clôturé en baisse de -12 points de base à 3.92 % et s'est négocié en dessous de sa moyenne mobile de 200 jours pour le troisième jour consécutif.

Étant donné que la Fed américaine est toujours sur la bonne voie pour s'engager dans une politique monétaire accommodante, la première baisse des taux d'intérêt étant désormais repoussée jusqu'au FOMC de mai (62 % de chances à l'heure actuelle, contre 50 % de chance évalués dans un il y a une semaine selon l'outil CME FedWatch), contrairement aux récentes orientations bellicistes de la Banque du Japon concernant les taux d'intérêt négatifs à court terme « qui seront bientôt supprimés » au Japon.

Ainsi, la prime de rendement du Trésor américain à 2 ans par rapport à l'obligation du gouvernement japonais (JGB) à 2 ans a continué de diminuer considérablement pour s'échanger désormais à 4.15 %, un plus bas sur 10 mois par rapport au plus haut de 5.16 % imprimé à la mi-octobre 2023. .

La contraction persistante de la prime de rendement du Trésor américain sur les JGB a continué d'exercer une pression à la baisse sur les opérations de portage libellées en JPY, à long biais, sur le marché étranger, car le portage positif diminue en raison de la hausse des coûts de financement ainsi que de la hausse du rendement des JGB à 2 ans. depuis mi-janvier 2024 (de 0% à 0.08%).

Parmi les cross du JPY du G-10, le plus touché jusqu'à présent est l'AUD/JPY (-0.2 %) sur la base d'une performance sur un mois glissant (voir Fig. 1).

Répartition baissière de l'AUD/JPY en dessous de la moyenne mobile sur 50 jours

Fig 2 : Tendance à moyen terme de l'AUD/JPY au 1er février 2024 (Source : TradingView, cliquez pour agrandir le graphique)

Fig 3 : Tendance à court terme AUD/JPY au 1er février 2024 (Source : TradingView, cliquez pour agrandir le graphique)

Après un récent test proche de la résistance séculaire à long terme de 98.10 depuis le plus haut d'octobre 2007 le 22 janvier 2024 (imprimé un plus haut intrajournalier de 97.88), la dynamique a été baissière sur le marché. AUD / JPY comme l'illustre l'indicateur de dynamique RSI quotidien en pente descendante.

L'évolution des prix d'hier est passée en dessous des moyennes mobiles sur 20 et 50 jours, ce qui renforce au moins une boucle de rétroaction négative à court et moyen terme dans l'AUD/JPY.

À l'heure actuelle, l'indicateur horaire de dynamique RSI s'est effondré dans sa région de survente (sans aucune condition de divergence haussière claire) après une baisse rapide infligée au cours de la séance asiatique d'aujourd'hui du 1er février, ce qui pourrait à son tour entraîner un léger rebond de l'AUD/JPY vers environ la résistance à court terme à 96.30.

Si la résistance pivot à court terme clé de 97.00 n'est pas dépassée à la hausse, les chances sont toujours orientées vers le côté baissier pour que l'AUD/JPY expose les prochains supports intermédiaires à 95.40 et 95.00 (également la moyenne mobile sur 200 jours) dans le courant de l'année. premier pas.

Cependant, une clairance au-dessus de 97.00 invalide le ton baissier de l'AUD/JPY et verra la prochaine résistance intermédiaire arriver à 97.75.

Le contenu est uniquement à des fins d'information générale. Il ne s'agit pas d'un conseil en investissement ni d'une solution d'achat ou de vente de titres. Les opinions sont les auteurs; pas nécessairement celui d'OANDA Business Information & Services, Inc. ou de l'un de ses affiliés, filiales, dirigeants ou administrateurs. Si vous souhaitez reproduire ou redistribuer tout contenu trouvé sur MarketPulse, un service primé d'analyse et d'actualités sur le forex, les matières premières et les indices mondiaux produit par OANDA Business Information & Services, Inc., veuillez accéder au flux RSS ou contactez-nous à info@marketpulse.com. Visiter https://www.marketpulse.com/ pour en savoir plus sur le rythme des marchés mondiaux. © 2023 OANDA Business Information & Services Inc.

Passionné par l'idée de relier les points sur les marchés financiers et de partager des perspectives en matière de trading et d'investissement, Kelvin Wong est un expert dans l'utilisation d'une combinaison unique d'analyses fondamentales et techniques, spécialisé dans le positionnement d'Elliott Wave et des flux de fonds, pour identifier les niveaux d'inversion clés du secteur financier. marchés.

En outre, au cours des dix dernières années, Kelvin a organisé de nombreux séminaires sur les perspectives du marché et liés au trading, ainsi que des cours de formation en analyse technique, pour des milliers de commerçants de détail.

Derniers messages par Kelvin Wong (voir tous)

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.marketpulse.com/forex/jpy-carry-trades-downside-pressure-reinforced-ex-post-fomc/kwong

- :possède

- :est

- :ne pas

- $UP

- 1

- 10

- Rendements du Trésor à 10 ans

- 15 ans

- 15%

- 2%

- 2023

- 2024

- 22

- 24

- 30

- 31

- 35%

- 40

- 420

- 700

- 75

- 97

- 98

- a

- Qui sommes-nous

- au dessus de

- accès

- Selon

- Action

- ajout

- conseils

- Affiliés

- Après

- depuis

- vivante

- aussi

- parmi

- an

- analyses

- selon une analyse de l’Université de Princeton

- ainsi que le

- Prévoir

- tous

- approprié

- SONT

- autour

- AS

- asiatique

- At

- AUD / JPY

- auteur

- auteurs

- Avatar

- moyen

- prix

- et

- RETOUR

- Équilibré

- Banque

- base

- basé

- base

- BE

- baissier

- battre

- était

- va

- ci-dessous

- référence

- biais

- lien

- tous les deux

- Box

- Breakdown

- Cassé

- Haussier

- divergence haussière

- la performance des entreprises

- boutons

- acheter

- by

- CAN

- porter

- maisons

- Président

- Chance

- Graphique

- clair

- dégagement

- cliquez

- Fermer

- fonds à capital fermé

- FMC

- du froid

- s'est effondré

- COM

- combinaison

- Venir

- Matières premières

- condition

- conditions

- menée

- Congrès

- confiance

- Connecter les

- consécutif

- considérant

- contact

- contenu

- continuation

- a continué

- contraste

- Costs

- cours

- devises

- Courant

- Cut/Taille

- cycle

- Tous les jours

- journée

- Refuser

- Administration

- Divergence

- Dovish

- down

- inconvénient

- vers le bas

- deux

- pendant

- Plus tôt

- effet

- Elliott

- terminé

- agrandir

- Ether (ETH)

- échange

- attendu

- Découvrez

- expert

- loin

- Février

- Février

- Fed

- Président Fed

- Président de la Fed Powell

- taux des fonds fédéraux

- National

- Réserve fédérale

- Réactions

- figues

- la traduction de documents financiers

- Trouvez

- Prénom

- flux

- FOMC

- Pour

- étranger

- change

- forex

- trouvé

- Quatrièmement

- de

- fund

- fondamental

- financement

- fonds

- plus

- Contrats à terme

- Gain

- Général

- Global

- les marchés mondiaux

- Gouvernement

- l'orientation

- Vous avez

- Hawkish

- Haute

- augmentation

- Promenades

- Frappé

- HTTPS

- if

- in

- Inc

- Y compris

- indiqué

- Indicateur

- Indices

- indirectement

- inflation

- d'information

- intérêt

- TAUX D'INTÉRÊT

- hausse des taux d'intérêt

- Taux d'intérêt

- Intermédiaire

- développement

- un investissement

- IT

- SES

- Janvier

- Japon

- Japon

- Japonais

- JGB

- JPY

- Kelvin

- ACTIVITES

- Nom de famille

- Nouveautés

- au

- à gauche

- niveaux

- comme

- Probable

- Liquidité

- long-term

- pas à perdre

- Faible

- baisser

- Dépressions dans l'air

- Macro

- Mars

- Marché

- perspectives du marché

- Étude de marché

- MarketPulse

- Marchés

- largeur maximale

- Mai..

- réunion

- mineur

- Élan

- Monétaire

- Politique monétaire

- Mois

- PLUS

- Bougez

- en mouvement

- moyenne mobile

- moyennes mobiles

- beaucoup

- RÉCIT

- Près

- nécessairement

- négatif

- taux d'intérêt négatifs

- net

- Nouveauté

- nouvelles

- next

- maintenant

- nombreux

- observations

- octobre

- Chances

- of

- les officiers

- fonctionnaires

- on

- uniquement

- Avis

- or

- nos

- ande

- Outlook

- plus de

- Rythme

- passionné

- chemin

- Courant

- performant

- performances

- effectuer

- perspectives

- photo

- Pivoter

- pivot

- Platon

- Intelligence des données Platon

- PlatonDonnées

- veuillez cliquer

- politique

- positionnement

- positif

- Poteaux

- Powell

- Premium

- Press

- la parfaite pression

- précédent

- prix

- ACTION DE PRIX

- Avant

- Produit

- aportando

- publié

- des fins

- Poussé

- mettre

- Questions et réponses

- gamme

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- Tarif

- Hausse de taux

- Tarifs

- atteint

- rebondir

- résumer

- récent

- référence

- région

- renforce

- un article

- Réserver

- Résistance

- détail

- Renversement

- hausse

- Roulant

- rsi

- rss

- titres

- sur le lien

- vu

- vendre

- supérieur

- service

- Services

- Session

- partage

- décalage

- Shorts

- assistance technique à court terme

- côté

- de façon significative

- similaires

- depuis

- Singapour

- site

- So

- jusqu'à présent

- sur mesure

- Identifier

- spécialisation

- Déclaration

- étapes

- Encore

- stock

- Marchés boursiers

- Stratège

- filiales

- tel

- Les soutiens

- surpassé

- durablement

- Swing

- Technique

- Analyse technique

- Dix

- qui

- Les

- la Fed

- leur

- l'ont

- Troisièmement

- this

- milliers

- contraction

- fermement

- fiable

- timing

- à

- aujourd'hui

- TON

- outil

- TOTALEMENT

- vers

- commerce

- échangés

- Les commerçants

- métiers

- Commerce

- TradingView

- Formation

- Trésorerie

- Rendements du Trésor

- Trend

- TOUR

- sous

- expérience unique et authentique

- improbable

- jusqu'à

- prochain

- Upside

- us

- nous nourris

- Fédéral américain

- nous réserve fédérale

- Trésor américain

- Rendements du Trésor américain

- en utilisant

- v1

- via

- Visiter

- Eau

- Vague

- semaine

- WELL

- qui

- une équipe qui gagne ?

- comprenant

- sans

- wong

- pire

- pourra

- écriture

- années

- hier

- Rendement

- rendements

- you

- zéphyrnet