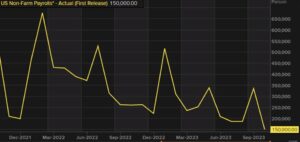

La semaine s'est terminée en beauté, les données sur l'emploi aux États-Unis étant bien meilleures que prévu.

- La masse salariale non agricole a augmenté de 353 180, bien au-dessus de l'estimation de 107 XNUMX (et de l'augmentation de l'ADP de XNUMX XNUMX publiée plus tôt cette semaine). T

- Le taux de chômage s'établit à 3.7% contre 3.8% attendu

- Le bénéfice annuel moyen a augmenté de 0.6 % contre 0.3 % attendu sur un mois

- Le bénéfice annuel moyen a augmenté de 4.5 % contre 4.1 % attendu sur un an

- La semaine de travail moyenne en heures est tombée à 34.1 heures contre 34.3 heures le mois dernier (c'était aussi l'estimation).

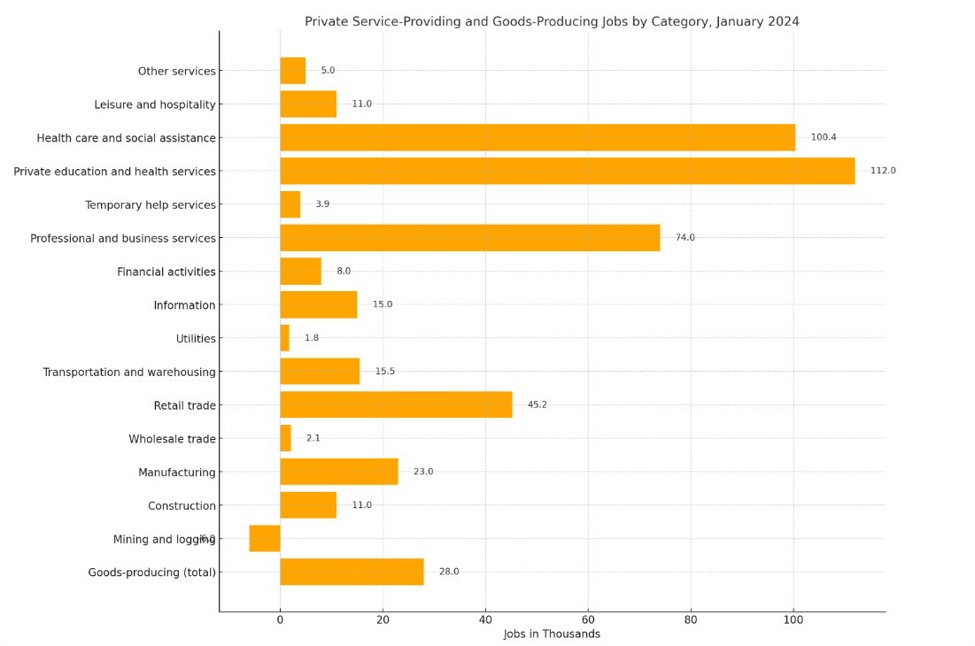

En ce qui concerne les emplois par secteurs, l'enseignement privé et les services de santé sont en tête avec un gain de 112 74. Les services professionnels et aux entreprises ont augmenté de 23 11.0. Les deux secteurs sont des emplois relativement bien rémunérés. Le secteur manufacturier a progressé d'un solide XNUMXK (un autre secteur bien rémunéré). Les loisirs et l'hôtellerie – un indicateur de l'économie des services – ont été relativement modérés à XNUMXK

Emplois par secteurs

Les données sur l’emploi plus solides que prévu ont mis les roues en mouvement sur tous les marchés :

Les rendements obligataires américains ont augmenté :

En regardant la courbe des taux du jour :

- Rendement 2 ans 4.372% +17.8 points de base.

- Rendement à 5 ans 3.985% +18.9 points de base.

- Rendement 10 ans 4.023% +16.1 points de base

- Rendement 30 ans 4.223% +12.0 points de base

Il s’agit d’importants mouvements à la hausse, mais au cours de la semaine, les rendements ont baissé jusqu’à aujourd’hui et, mis à part le rendement à deux ans, l’autre partie de la courbe des rendements a baissé. Cela inclut une Fed qui a déclaré qu'une réduction en mars était peu probable et une masse salariale non agricole qui a bondi de 353 XNUMX (avec également d'importantes révisions). Pour la semaine, le :

- Le rendement à 2 ans a augmenté de 1.9 points de base

- Le rendement à 5 ans a baissé de -5.2 points de base

- Le rendement à 10 ans a baissé de -11.5 points de base

- Le rendement à 30 ans a baissé de -14.7 points de base

Le dollar a bondi à la hausse.

Si l’on considère les devises majeures, de la plus forte à la plus faible, le dollar américain est le grand vainqueur du classement. Le JPY a été le plus faible, suivi du NZD.

La plus forte à la plus faible des principales devises

Les actions américaines ont augmenté :

Les actions étaient une autre histoire. Normalement, on peut s’attendre à ce que les actions baissent compte tenu de la hausse des rendements et de la hausse du dollar. Toutefois, les actions ont fortement progressé à la hausse, aidées par

- Le sentiment qu’une économie forte est bonne pour les revenus. Peu importe si la Fed s’attarde sur la baisse des taux, si l’inflation peut rester stable/ne pas augmenter/baisser légèrement, c’est bon pour les actions.

- Les bénéfices de Meta et d’Amazon ont été excellents. Les bénéfices de Microsoft en début de semaine ont également été bons, mais le marché a quand même vendu ses actions. Pour Meta, leurs actions ont augmenté de plus de 20 % sur la journée. Les actions d'Amazon ont augmenté de près de 8% mais ont dû passer au second plan.

Pour la journée,

- La moyenne industrielle du Dow a augmenté de 134.58 points ou 0.35% à 38654.43

- L'indice S&P a augmenté de 52.44 point ou 1.07% à 4958.62

- L'indice NASDAQ a augmenté de 267.30 points ou 1.74% à 15628.94.

Au cours de la semaine de négociation, les gains de l'indice aujourd'hui ont transformé une mauvaise herbe négative en une semaine positive. Les grands indices progressent pour la quatrième semaine consécutive :

- Moyenne industrielle Dow +1.43%

- Indice S&P +1.38%

- Indice NASDAQ +1.12%

En regardant certains des autres marchés :

- Le pétrole brut a chuté de -1.40 pour cent ou -1.95% à 72.38 dollars. La baisse des prix malgré une économie forte, les inquiétudes concernant la rupture des rumeurs de cessez-le-feu au Moyen-Orient, et aussi l'histoire des bombardements de représailles des États-Unis en réponse à l'assassinat de militaires américains.

- Les prix de l'or ont fortement baissé de -15.01 $ ou -0.73 % à 2039.54 XNUMX $ en réaction à la hausse des taux et à la hausse du dollar américain.

- Bitcoin se négocie à 42,987 XNUMX $.

Au cours du week-end, une interview du président de la Fed, Powell, sera diffusée dans l'émission d'information du dimanche soir 60-Minutes. Ces commentaires seront les premiers du président après la décision du FOMC sur les taux. Il n’est pas certain que l’entretien ait eu lieu avant que les données sur l’emploi les plus solides ne soient publiées.

Mardi matin en Australie (lundi soir aux États-Unis), la RBA annoncera sa plus récente décision en matière de taux. Les attentes ne prévoient aucun changement dans la politique 4.35%. Mardi également, Cleveland Fed Pres. Mester prendra la parole.

Mercredi, les fédéraux Kugler et Barkin prendront tous deux la parole. Mercredi matin en Nouvelle-Zélande, les statistiques de l'emploi du trimestre seront publiées

L'IPC chinois sera publié jeudi matin en Chine (mardi soir aux États-Unis).

Les statistiques de l'emploi au Canada seront publiées vendredi.

Au calendrier des gains la semaine prochaine :

Lundi:

- Caterpillar

- McDonald

- Palantié

Mardi:

- Lilly

- BP

- Toyota

- Ford

- Chipotle

- Fortinet

Mercredi:

- Alibaba

- Uber

- CVS Health

- Paypal

- Disney

Jeudi:

- Conoco Phillips

- Expedia

Vendredi:

Merci pour tout votre support. Passez un bon week-end en toute sécurité.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-2-feb-super-duper-jobs-report-sends-yields-and-stocks-up-20240202/

- :est

- :ne pas

- ][p

- $UP

- 01

- 1

- 11

- 2%

- 23K

- 26

- 30

- 34

- 35%

- 4

- 40

- 5

- 52

- 54

- 58

- 7

- 8

- 9

- 95%

- a

- Qui sommes-nous

- adp

- Avancée

- Après

- Tous

- aussi

- Amazon

- Amériques

- an

- ainsi que le

- Annoncer

- Une autre

- A PART

- SONT

- AS

- At

- Australie

- moyen

- coup

- base

- BE

- before

- Big

- lien

- Les rendements obligataires

- tous les deux

- Breakdown

- diffusion

- la performance des entreprises

- mais

- by

- Calendrier

- venu

- CAN

- Président

- Change

- Chine

- cleveland

- commentaires

- Préoccupations

- consécutif

- CPI

- devises

- courbe

- Cut/Taille

- données

- journée

- décision

- Refuser

- Malgré

- différent

- Plus tôt

- Mes Revenus

- Est

- économie

- Éducation

- emploi

- terminé

- estimation

- soir

- attendre

- attentes

- attendu

- Automne

- ferme

- Février

- Fed

- Président Fed

- Président de la Fed Powell

- Feds

- sentiment

- Prénom

- suivi

- FOMC

- Décision de taux du FOMC

- Pour

- Quatrièmement

- Vendredi

- de

- FX

- Gain

- Gains

- donné

- Bien

- ait eu

- Vous avez

- Santé

- services de santé

- a aidé

- Haute

- augmentation

- détient

- hospitalité

- HEURES

- Cependant

- HTTPS

- if

- in

- inclus

- indice

- Indices

- industriel

- inflation

- Interview

- développement

- IT

- SES

- Emplois

- rapport des travaux

- jpg

- JPY

- meurtre

- gros

- Nom de famille

- LED

- Loisirs et hospitalité

- Probable

- baisser

- abaissement

- majeur

- fabrication

- Mars

- marginalement

- Marché

- Marchés

- Meta

- Microsoft

- Milieu

- Moyen-Orient

- pourrait

- lundi XNUMX

- Mois

- matin

- (en fait, presque toutes)

- mouvement

- Bougez

- déménagé

- se déplace

- en mouvement

- beaucoup

- presque

- négatif

- Nouveauté

- New Zealand

- nouvelles

- next

- prochaine semaine

- nuit

- aucune

- normalement

- NZD

- of

- de rabais

- Huile

- on

- or

- Autre

- plus de

- partie

- payant

- Paie

- pour cent

- Platon

- Intelligence des données Platon

- PlatonDonnées

- des notes bonus

- politique

- positif

- Powell

- prix

- Tarifs

- Privé

- professionels

- Programme

- procuration

- mettre

- Trimestre

- Tarif

- Tarifs

- RBA

- récent

- relativement

- libéré

- rester

- rapport

- Signalé

- réponse

- révisions

- Augmenter

- ROSE

- Rumeurs

- des

- Saïd

- secteur

- Secteurs

- envoie

- service

- Services

- Partages

- vendu

- solide

- quelques

- parlant

- statistiques

- Encore

- Actions

- Histoire

- STRONG

- plus efficacement

- la plus forte

- dimanche

- Support

- se pose

- Surged

- Surges

- Prenez

- que

- qui

- Les

- la Fed

- leur

- this

- cette semaine

- Jeudi

- à

- aujourd'hui

- trop

- Commerce

- Mardi

- Tourné

- deux

- jusqu'à

- Upside

- us

- Rendements obligataires américains

- Stocks américains

- USD

- Versus

- était

- Façon..

- Mercredi

- mauvaise herbe

- semaine

- weekend

- ont été

- qui

- WHO

- sera

- gagnant

- comprenant

- envelopper

- an

- annuel

- Rendement

- courbe de rendement

- rendements

- you

- Votre

- Zélande

- zéphyrnet