Dans le paysage commercial actuel, les entreprises sont confrontées à une myriade de défis liés à l'intégrité financière, à la conformité réglementaire et à l'efficacité opérationnelle. Parmi les domaines critiques qui nécessitent une attention particulière figure le contrôle des activités d'achat. Des contrôles efficaces des achats garantissent la conformité aux réglementations, atténuent les risques et favorisent l'efficacité opérationnelle.

Pour garantir l'efficacité des contrôles des achats, les organisations doivent documenter et évaluer leurs mécanismes de contrôle au moyen d'un test de contrôle complet. Ce blog explore l'importance de documenter le test de contrôle pour les contrôles des achats et comment les outils d'automatisation peuvent rationaliser ce processus, améliorant la précision, l'efficacité et la prise de décision.

Rejoignez-nous alors que nous explorons l'importance de documenter un test de contrôle pour les contrôles des achats et découvrez comment l'utilisation de technologies avancées peut optimiser les environnements de contrôle et favoriser le succès de l'organisation.

Comprendre les contrôles des achats

Les contrôles des achats sont une composante essentielle du système de contrôle interne d'une organisation. Ils sont conçus pour garantir que les achats effectués par l'organisation sont autorisés, appropriés et conformes aux politiques et réglementations en vigueur. Les contrôles des achats aident à prévenir les activités frauduleuses, à minimiser les erreurs et à garantir que l'organisation obtient des biens et des services à des prix raisonnables.

Lorsqu'il s'agit de comprendre les contrôles des achats, il est essentiel d'avoir une compréhension claire de leur but et de leurs objectifs. Les principaux objectifs des contrôles des achats comprennent :

- Autorisation et approbation : Les contrôles des achats garantissent que tous les achats sont correctement autorisés par le personnel autorisé au sein de l'organisation. Cela permet d'éviter les achats non autorisés et garantit que les achats sont conformes au budget et aux objectifs de l'organisation.

- Sélection et évaluation des fournisseurs : Les contrôles des achats impliquent des processus de sélection et d'évaluation des fournisseurs pour s'assurer que les biens et services sont achetés auprès de sources fiables et dignes de confiance. Cela permet de minimiser le risque d'achat auprès de fournisseurs frauduleux ou non qualifiés.

- Traitement des bons de commande : Les contrôles des achats couvrent le traitement des bons de commande, y compris leur exactitude, leur exhaustivité et leur exécution dans les délais. Cela garantit que les bons de commande sont générés correctement, approuvés et traités efficacement.

- Réception et inspection des marchandises : Les contrôles des achats comprennent des procédures de réception et d'inspection des marchandises pour s'assurer qu'elles répondent aux spécifications et aux normes de qualité de l'organisation. Cela permet d'éviter l'acceptation de marchandises défectueuses ou de qualité inférieure, protégeant ainsi l'organisation des pertes financières.

- Vérification des factures et paiement : Les contrôles des achats impliquent la vérification et l'approbation des factures des fournisseurs pour s'assurer qu'elles sont exactes et appropriées. Cela permet d'éviter les paiements en trop ou le paiement de biens ou de services qui n'ont pas été reçus.

En mettant en œuvre des contrôles d'achat efficaces, les organisations peuvent atténuer les risques tels que la fraude, les erreurs et la non-conformité. Les contrôles des achats fournissent une structure et un cadre pour garantir que le processus d'achat est transparent, responsable et efficace.

Comprendre les contrôles d'achat nécessite une compréhension approfondie des contrôles spécifiques en place au sein d'une organisation, car ceux-ci peuvent varier en fonction du secteur, de la taille de l'organisation et des exigences réglementaires. L'évaluation de l'efficacité des contrôles des achats nécessite une documentation et des tests approfondis pour s'assurer qu'ils sont conçus de manière appropriée et fonctionnent efficacement.

Dans l'ensemble, la compréhension des contrôles d'achat est essentielle pour que les organisations maintiennent l'intégrité financière, minimisent les risques et garantissent la conformité aux lois et réglementations applicables. En ayant une solide compréhension des contrôles des achats, les organisations peuvent renforcer leurs contrôles internes et promouvoir la transparence et la responsabilité dans le processus d'achat.

Que sont les procédures de test de contrôle ?

Un test des procédures de contrôle est une procédure d'audit effectuée par des auditeurs pour évaluer l'efficacité des contrôles internes au sein d'une entreprise. Elle est menée après la phase initiale de planification et de compréhension d'une mission d'audit afin d'obtenir des éléments probants sur l'efficacité des contrôles.

L'objectif principal d'une procédure de test de contrôle est d'évaluer si les contrôles conçus par une entité cliente fonctionnent efficacement pour prévenir ou détecter les anomalies significatives.]. En effectuant ces tests, les auditeurs peuvent déterminer s'ils peuvent se fier au système de contrôle du client dans le cadre de leurs activités d'audit.

Le test des procédures de contrôle vise à trouver des preuves de la manière dont les contrôles fonctionnent pour prévenir ou détecter les risques d'anomalies significatives. Il soutient principalement l'évaluation du risque lié au contrôle, c'est-à-dire le risque que des anomalies significatives ne soient pas détectées par les contrôles internes.

Les procédures spécifiques utilisées dans un test de contrôle peuvent varier en fonction de la nature des contrôles évalués. Ils peuvent comprendre l'enquête, l'observation, l'examen des documents et la répétition des procédures de contrôle. Le choix des méthodes de test dépend des objectifs de contrôle, des risques et du jugement de l'auditeur.

Au cours du test des procédures de contrôle, les auditeurs documentent leur plan de test et leurs objectifs, effectuent les tests et enregistrent avec précision les résultats. La documentation comprend des détails sur les procédures exécutées, l'échantillon testé et toutes les exceptions ou déviations identifiées.

En effectuant ces tests, les auditeurs obtiennent l'assurance de l'efficacité des contrôles en place et donnent un aperçu de la fiabilité et de l'exactitude des états financiers de l'organisation.

Comment une procédure de test de contrôle peut-elle évaluer les contrôles d'achat ?

Une procédure de test de contrôle est essentielle pour évaluer l'efficacité des contrôles des achats au sein d'une organisation. Les contrôles des achats sont conçus pour garantir que tous les achats effectués par l'organisation sont autorisés, appropriés et conformes aux politiques et réglementations pertinentes. La réalisation d'un test des procédures de contrôle aide les auditeurs à évaluer si ces contrôles sont efficacement conçus et fonctionnent comme prévu.

En effectuant le test, les auditeurs recueillent des éléments probants pour évaluer si les contrôles des achats sont efficaces pour prévenir ou détecter les risques d'anomalies significatives pouvant découler des activités d'achat. Les procédures de test sélectionnées sont basées sur les objectifs de contrôle spécifiques et les risques identifiés associés aux contrôles des achats. En évaluant si les objectifs de contrôle sont atteints, les auditeurs peuvent obtenir une assurance raisonnable quant à l'efficacité des contrôles des achats.

Par exemple, si une organisation a mis en place un contrôle pour exiger l'autorisation de tous les achats de plus de 5,000 5,000 $, l'auditeur testera un échantillon de bons de commande pour confirmer qu'ils ont reçu l'autorisation appropriée. Si l'auditeur constate qu'un nombre important de bons de commande dépassant XNUMX XNUMX $ n'ont pas été autorisés, il peut conclure que le contrôle n'a pas fonctionné efficacement. Cela indiquerait qu'il existe un risque d'anomalies significatives associées aux achats au sein de l'organisation.

L'auditeur recommande alors que l'organisation réévalue la conception ou l'application du contrôle pour atténuer les risques identifiés.

Concevoir un test de contrôle pour les contrôles des achats

La documentation d'une procédure de test de contrôle pour les contrôles des achats est une étape importante du processus d'audit. Voici un guide étape par étape sur la façon de documenter un test de contrôle pour les contrôles des achats :

- Comprendre les contrôles des achats : Commencez par examiner les politiques, les procédures et la documentation de contrôle de l'organisation relatives aux contrôles des achats. Acquérir une compréhension approfondie des objectifs de contrôle, des contrôles clés et des risques inhérents associés aux achats.

- Définir les objectifs de test : Définir clairement les objectifs de la procédure de test de contrôle pour les contrôles des achats. Déterminer les procédures de contrôle spécifiques qui seront testées et les critères par rapport auxquels les contrôles seront évalués.

- Développer un plan de test : Créez un plan de test qui décrit la portée, l'approche et la méthodologie de la procédure de test de contrôle. Ce plan doit détailler la taille de l'échantillon, la méthode d'échantillonnage et les procédures de contrôle spécifiques qui seront mises en œuvre.

- Documentez les procédures de test : Documenter clairement les procédures de test qui seront exécutées lors du test de contrôle. Cela comprend les étapes à suivre, les informations à recueillir et toute preuve à obtenir. Précisez les activités de contrôle à observer, les documents à examiner et les demandes de renseignements qui seront faites.

- Identifiez l'échantillon : Déterminer la taille de l'échantillon et les critères de sélection pour le test. Sélectionnez un échantillon représentatif de transactions d'achat ou d'activités de contrôle à tester. Tenez compte de facteurs tels que le risque, l'importance relative et les techniques d'échantillonnage statistique, le cas échéant.

- Effectuez les tests de contrôle : Exécuter les procédures de test comme documenté dans le plan de test. Suivez les instructions étape par étape pour chaque activité de contrôle ou transaction sélectionnée dans l'échantillon. Enregistrez les résultats avec précision, en documentant toutes les exceptions ou tous les écarts rencontrés.

- Enregistrez et analysez les résultats : Documenter les résultats des tests et analyser les résultats. Enregistrez clairement toutes les faiblesses de contrôle observées, les écarts par rapport aux contrôles ou les cas de non-conformité aux politiques et procédures. Analyser l'impact et l'importance de ces constatations sur l'efficacité des contrôles des achats.

- Évaluer l'efficacité du contrôle : Évaluer l'efficacité des contrôles des achats sur la base des résultats des tests. Déterminer si les objectifs de contrôle sont atteints et le niveau de confiance qui peut être accordé aux contrôles. Tenez compte de l'impact potentiel sur le risque d'anomalies significatives et de la nécessité de tests de validation supplémentaires.

- Documentez la conclusion du test : Résumez les constatations et les conclusions de la procédure de test de contrôle pour les contrôles des achats. Communiquez clairement toute lacune de contrôle, toute recommandation ou tout domaine à améliorer. Assurez-vous que la documentation est complète et fournit une piste d'audit claire du travail effectué.

- Examinez et finalisez la documentation : Examinez la procédure documentée de test de contrôle, en vous assurant de son exhaustivité et de son exactitude. Apportez les révisions ou les ajouts nécessaires pour améliorer la clarté ou répondre aux commentaires des parties prenantes. Finaliser la documentation à inclure dans les documents de travail ou le rapport d'audit.

Examen et validation

Dans le paysage commercial en évolution rapide d'aujourd'hui, le maintien de contrôles internes efficaces est crucial pour les organisations afin d'atténuer les risques et d'assurer la conformité aux exigences réglementaires. À ce titre, la documentation des tests de contrôle devient primordiale pour évaluer l'efficacité de ces contrôles.

Cependant, il est tout aussi important d'examiner et de valider périodiquement cette documentation pour garantir son exactitude et sa fiabilité.

L'examen de la documentation du test de contrôle permet aux auditeurs ou aux équipes de direction d'identifier toute lacune ou incohérence susceptible de nuire à l'efficacité globale des contrôles internes. Il permet aux parties prenantes de vérifier si les procédures documentées sont conformes aux normes de l'industrie et aux directives réglementaires. La validation de cette documentation permet de s'assurer que les tests sont effectués avec précision, sans biais ni manipulation. En examinant chaque étape décrite dans le document, les auditeurs peuvent évaluer si des éléments probants appropriés ont été recueillis pour étayer efficacement les assertions faites sur les activités de contrôle.

Conseils pour garantir l'exactitude et la fiabilité de la documentation des tests de contrôle :

1. Normaliser la documentation : Établissez un modèle standardisé pour documenter les tests sur différents processus au sein d'une organisation. Cela garantit la cohérence et la facilité lors de l'examen des diverses activités de contrôle.

2. Effectuer des examens périodiques : Établissez des intervalles réguliers (trimestriels ou annuels) pour examiner en profondeur tous les documents de test par rapport à la pratique réelle, suivis de séances de rétroaction détaillées avec le personnel concerné impliqué.

3. Mettre en œuvre un mécanisme d'examen par les pairs : Encouragez la collaboration interfonctionnelle où les pairs examinent le travail de chacun comme mesure d'assurance qualité avant la soumission finale.

Comment les nanonets peuvent-ils aider ?

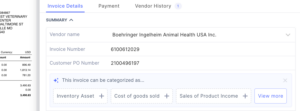

- Extraction de données: Les nanonets peuvent extraire des informations de différents documents tels que des bons de commande, des factures, des reçus et des contrats de fournisseurs. Il peut identifier les points de données clés tels que les numéros de bon de commande, les numéros de facture, les noms des fournisseurs, les quantités achetées, les prix et d'autres détails pertinents.

- Organisation des données : Une fois les données extraites, les Nanonets peuvent aider à les organiser dans un format structuré. Il peut classer les données en fonction de différents attributs, tels que les informations sur le fournisseur, les détails du bon de commande ou les détails de la facture. Cela facilite l'analyse et l'examen des données à des fins de test de contrôle.

- Détection d'erreur: Les nanonets peuvent aider à identifier les erreurs potentielles ou les incohérences dans les données. Par exemple, il peut signaler les cas où le montant du bon de commande diffère du montant facturé ou où les informations sur le fournisseur ne correspondent pas à la liste des fournisseurs approuvés. Ces capacités de détection d'erreurs aident à identifier les faiblesses et les anomalies des contrôles.

- La validation des données: Les nanonets peuvent comparer les données extraites à des critères de contrôle prédéfinis. Par exemple, il peut vérifier si les bons de commande sont correctement autorisés, si les approbations de factures correspondent aux niveaux appropriés ou si les remises et les remises sont correctement appliquées. En automatisant le processus de validation, Nanonets aide à garantir que les contrôles fonctionnent comme prévu.

- Rapports et analyses: Les nanonets peuvent générer des rapports et des analyses complets basés sur les données extraites. Il peut fournir des informations sur l'efficacité de l'environnement de contrôle, identifier les tendances ou les modèles dans les activités d'achat et mettre en évidence les domaines potentiels d'amélioration ou d'investigation plus approfondie.

En tirant parti des capacités de Nanonets, le processus de documentation d'un test de contrôle pour les contrôles d'achats devient plus efficace et précis. Il réduit les efforts manuels, augmente la cohérence et fournit une approche structurée pour analyser et valider les données, améliorant ainsi l'efficacité globale du processus de test de contrôle.

Vous cherchez à automatiser votre test des contrôles pour les bons de commande ? Réservez une démonstration en direct de 30 minutes pour voir comment les nanonets peuvent aider votre équipe à mettre en œuvre automatisation des points d'accès de bout en bout.

Conclusion

En conclusion, documenter un test de contrôle pour les contrôles des achats est un processus essentiel pour les organisations. Il répond à plusieurs objectifs, notamment la conformité, l'atténuation des risques, l'efficacité opérationnelle, l'assurance et l'amélioration continue. En documentant le test de contrôle, les organisations peuvent démontrer leur respect des exigences réglementaires et des politiques internes, identifier les faiblesses des contrôles, atténuer les risques et optimiser leurs activités d'achat.

Grâce à l'utilisation d'outils d'automatisation comme les Nanonets, le processus de documentation d'un test de contrôle devient plus efficace et précis. Les nanonets peuvent extraire des données pertinentes de diverses sources, les organiser dans un format structuré, détecter les erreurs et les incohérences, valider les données par rapport à des critères de contrôle et générer des rapports et des analyses complets. Cette technologie réduit les efforts manuels, augmente la cohérence et fournit des informations précieuses sur l'efficacité des environnements de contrôle.

En documentant le test de contrôle pour les contrôles des achats, les organisations garantissent non seulement la conformité, mais améliorent également l'efficacité opérationnelle, obtiennent une assurance interne et externe et favorisent l'amélioration continue. Il devient le fondement d'une gouvernance efficace, d'un reporting transparent et d'un renforcement de la confiance entre les parties prenantes.

À une époque où les entreprises sont confrontées à une surveillance croissante et à la nécessité de processus efficaces, documenter le test de contrôle des achats devient un impératif stratégique. Il permet aux organisations de maintenir des environnements de contrôle robustes, de gérer efficacement les risques et d'optimiser leurs pratiques d'achat. En fin de compte, cela permet aux organisations de protéger leur intégrité financière, de favoriser la confiance et de stimuler une croissance durable.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Automobile / VE, Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- Décalages de bloc. Modernisation de la propriété des compensations environnementales. Accéder ici.

- La source: https://nanonets.com/blog/test-of-control-purchases-controls/

- :possède

- :est

- :ne pas

- :où

- $UP

- 000

- a

- A Propos

- acceptation

- la reddition de comptes

- responsable

- précision

- Avec cette connaissance vient le pouvoir de prendre

- avec précision

- à travers

- d'activités

- activité

- présenter

- Supplémentaire

- ajouts

- propos

- Avancée

- Après

- à opposer à

- vise

- aligner

- Tous

- permet

- aussi

- parmi

- montant

- an

- analytique

- il analyse

- l'analyse

- ainsi que le

- Annuellement

- tous

- en vigueur

- Application

- appliqué

- une approche

- approprié

- de manière appropriée

- approbation

- approbations

- ,

- SONT

- domaines

- survenir

- AS

- Evaluer

- Évaluation

- Évaluation de risque climatique

- aider

- associé

- assurance

- At

- précaution

- attributs

- audit

- audit

- vérificateurs

- autorisation

- autorisé

- automatiser

- automatiser

- Automation

- basé

- BE

- devient

- était

- before

- va

- biais

- Blog

- livre

- budget

- Développement

- la performance des entreprises

- entreprises

- mais

- by

- CAN

- capacités

- prudent

- globaux

- clarté

- clair

- clairement

- client

- collaboration

- COM

- vient

- communiquer

- Société

- comparer

- conformité

- se conformer

- composant

- complet

- conclut

- conclusion

- Conduire

- menée

- conduite

- Confirmer

- Considérer

- continu

- contrats

- des bactéries

- contrôles

- pourriez

- couverture

- engendrent

- critères

- critique

- crucial

- données

- points de données

- La prise de décision

- Démo

- démontrer

- Selon

- dépend

- Conception

- un

- détail

- détaillé

- détails

- Détection

- Déterminer

- différent

- remises

- découvrez

- document

- Documentation

- documenté

- documenter

- INSTITUTIONNELS

- motivation

- pendant

- chacun

- facilité

- plus facilement

- Efficace

- de manière efficace

- efficacité

- efficace

- efficace

- efficacement

- effort

- responsabilise

- permet

- encourager

- de renforcer

- améliorer

- assurer

- Assure

- assurer

- entité

- Environment

- environnements

- également

- Ère

- erreur

- Erreurs

- essential

- établir

- évaluer

- évalué

- évaluer

- évaluation

- preuve

- évolution

- exemple

- réalisé

- exécution

- explore

- externe

- extrait

- extraction

- Visage

- facteurs

- Réactions

- finale

- finaliser

- la traduction de documents financiers

- Trouvez

- résultats

- trouve

- suivre

- suivi

- Pour

- le format

- Accueillir

- Fondation

- Framework

- fraude

- frauduleux

- De

- fonctionnement

- plus

- Gain

- lacunes

- recueillir

- recueillies

- générer

- généré

- pour les

- gouvernance

- Croissance

- guide

- lignes directrices

- ait eu

- Vous avez

- ayant

- vous aider

- aide

- ici

- Souligner

- Comment

- How To

- HTTPS

- identifié

- identifier

- identifier

- if

- Impact

- impératif

- Mettre en oeuvre

- la mise en œuvre

- importance

- important

- améliorer

- amélioration

- l'amélioration de

- in

- comprendre

- inclut

- Y compris

- inclusion

- Augmente

- croissant

- indiquer

- industrie

- normes de l'industrie

- d'information

- inhérent

- initiale

- Messages

- enquête

- idées.

- instance

- Des instructions

- intégrité

- prévu

- interne

- développement

- enquête

- impliquer

- impliqué

- IT

- ACTIVITES

- paysage d'été

- Lois

- Lois et règlements

- Niveau

- niveaux

- en tirant parti

- comme

- Gamme

- Liste

- le travail

- pertes

- LES PLANTES

- Entrée

- maintenir

- le maintien

- a prendre une

- FAIT DU

- gérer

- gestion

- Manipulation

- Manuel

- Match

- Matériel

- Mai..

- mesurer

- mécanisme

- mécanismes

- Découvrez

- la ficelle d'étiquettes/étiquettes volantes en carton

- méthode

- Méthodologie

- méthodes

- pourrait

- Réduire les

- atténuation

- PLUS

- plus efficace

- plusieurs

- must

- noms

- Nature

- nécessaire

- Besoin

- nombre

- numéros

- objectifs

- observée

- obtenir

- obtenu

- obtient

- of

- on

- uniquement

- fonctionner

- d'exploitation

- opérationnel

- Optimiser

- or

- de commander

- passer commande

- organisation

- organisation

- organisationnel

- organisations

- Autre

- décrit

- grandes lignes

- global

- PARAMOUNT

- partie

- motifs

- Paiement

- par les pairs

- effectuer

- effectué

- périodique

- personnel

- phase

- Place

- plan

- et la planification de votre patrimoine

- Platon

- Intelligence des données Platon

- PlatonDonnées

- des notes bonus

- politiques

- défaillances

- l'éventualité

- pratique

- pratiques

- empêcher

- prévention

- Tarifs

- qui se déroulent

- procédure

- procédures

- processus

- traité

- les process

- traitement

- promouvoir

- correctement

- L'utilisation de sélénite dans un espace est un excellent moyen de neutraliser l'énergie instable ou négative.

- fournir

- fournit

- achat

- bon de commande

- achats

- achat

- but

- des fins

- qualité

- rapidement

- raisonnable

- recettes

- reçu

- recevoir

- recommander

- recommandations

- record

- réduit

- Standard

- règlements

- régulateurs

- Conformité réglementaire

- en relation

- pertinent

- fiabilité

- fiable

- sources fiables

- dépendance

- compter

- restant

- rapport

- Rapports

- Rapports

- représentant

- honorable

- exigent

- Exigences

- a besoin

- Résultats

- Avis

- examiné

- examen

- Avis

- révisions

- Analyse

- Atténuation des risques

- risques

- robuste

- s

- portée

- examen minutieux

- sur le lien

- choisi

- la sélection

- sélection

- sert

- Services

- brainstorming

- devrait

- importance

- significative

- Taille

- Sources

- groupe de neurones

- caractéristiques

- parties prenantes

- Normes

- déclarations

- statistique

- étapes

- Étapes

- Stratégique

- rationaliser

- Renforcer

- STRONG

- structure

- structuré

- Soumission

- succès

- tel

- fournisseurs

- Support

- Les soutiens

- durable

- Une croissance durable

- combustion propre

- équipe

- équipes

- techniques

- Les technologies

- Technologie

- modèle

- tester

- examiné

- Essais

- tests

- que

- qui

- La

- les informations

- leur

- puis

- Là.

- Ces

- l'ont

- this

- complètement

- Avec

- à

- aujourd'hui

- les outils

- transaction

- Transactions

- Transparence

- communication

- Trends

- La confiance

- En fin de compte

- Saper

- compréhension

- sans réserve

- Unsplash

- us

- utilisé

- d'utiliser

- VALIDER

- valider

- validation

- Précieux

- divers

- vendeur

- fournisseurs

- Vérification

- vérifier

- vérifier

- vital

- we

- WELL

- ont été

- quand

- que

- qui

- sera

- comprenant

- dans les

- sans

- activités principales

- pourra

- Votre

- zéphyrnet