1) Prix des logements

Il y a huit semaines, nous aurions peut-être eu une conversation très différente sur le logement au Canada. Les rendements étaient en hausse et les banques centrales ne faisaient aucune allusion à une baisse des taux. Des difficultés étaient certainement à prévoir et un atterrissage brutal du marché immobilier au printemps était probable.

Avancez et le gouvernement du Canada sur cinq ans est tombé de près de 3.20 % à 4.50 %. Ces 130 points de base seront directement affectés au logement. Notamment, cela semblait être l'année du bilan immobilier, mais maintenant cela ressemble à l'année de l'allègement des taux.

Le Canada a environ 1.75 billion de dollars de dette hypothécaire en cours, dont environ 250 milliards de dollars doivent être renouvelés en 2024, et 352 milliards de dollars supplémentaires en 2025. Chaque 100 points de base retire 17.5 milliards de dollars de dépenses annuelles à l'économie, plus tous les multiplicateurs qui s'y rattachent. Comparez cela à environ 67 milliards de dollars de ventes au détail mensuelles et c’est important.

Mais c’est peut-être l’effet de richesse qui a le plus d’impact. Si l’on remonte au début de l’année 2023, la question était alors de savoir si les prix de l’immobilier baissaient de 20 % (ce qui reviendrait simplement aux niveaux de 2021) les consommateurs reculeraient-ils. La réponse était que ce n’était en grande partie pas le cas.

Je ne tiendrais pas pour acquis que la même chose se produirait si les prix continuent de baisser jusqu’aux niveaux de 2019 ou moins. À un moment donné, il y a un frein et il convient de noter qu'au milieu des années 1990, lorsque la Banque du Canada a commencé à réduire les taux de 13 % à 5 %, les prix de l'immobilier ont continué à baisser pendant deux ans.

En résumé, le marché immobilier reste dans un état précaire, car il y a une sorte de grève des acheteurs tandis que les vendeurs continuent d’espérer des prix élevés. Si un afflux d’offre frappe le marché au printemps, cela pourrait facilement briser le barrage, même avec des réductions de 50 à 75 points de base de la BOC au premier semestre. Alternativement, une allusion à des réductions pourrait à nouveau libérer les esprits des animaux du logement, les acheteurs acceptant des taux variables sur la base de la conviction bien fondée qu'ils vont baisser.

La manière dont cela se déroulera est essentielle aux perspectives économiques, mais il convient de noter qu’une certaine réflexivité est en jeu. Si les acheteurs équilibrent le marché, la BOC est moins susceptible de baisser en 2024 et 2025 et vice versa. Cela a des répercussions importantes sur la monnaie.

2) Chine

Image IA

La Chine constitue un risque haussier majeur pour le Canada et le dollar canadien. Le sentiment entourant la Chine à l’heure actuelle est épouvantable, de nombreux gestionnaires de fonds considérant qu’elle est impossible à investir en raison de la volonté du président Xi d’éliminer les excédents de logements et de contrôler les entreprises technologiques. Il existe également une forte conviction selon laquelle un conflit à Taiwan est davantage une question de « quand » que de « si ».

À ce stade, je dirais que ces inquiétudes sont pleinement prises en compte. Les consommateurs chinois ont également eu du mal à se sortir du covid et les autorités n’ont pas pris de mesures énergiques pour inverser cette tendance. Le risque haussier est que ce soit le cas, et ils disposent de nombreux leviers sur lesquels agir compte tenu de l’inflation nulle en Chine. Si c’est le cas, cela se répercuterait sur le Canada via la demande de matières premières, stimulant ainsi un secteur qui a connu une année difficile en 2023.

Pour l’instant, je vais classer ceci sous : je le croirai quand je le verrai, mais c’est un endroit à surveiller.

3) OPEP

L'Angola qui a quitté l'OPEP en décembre a attisé l'idée selon laquelle l'OPEP se trouve dans une position insoutenable. Ils continuent de réduire leur production et le schiste américain continue d’augmenter pour le remplir. Une réunion tendue de l'OPEP en décembre a finalement convenu de réductions au premier semestre qui devraient équilibrer le marché, mais tous les risques sont désormais à la baisse, et de nouvelles réductions sont désagréables.

Les regards seront tournés vers les équilibres du marché au début de l’année, mais c’est la période saisonnière la plus lente de l’année, donc la constitution de stocks est possible. À mesure que l’année avance, l’OPEP a besoin de voir apparaître des déficits, qu’elle pourra combler en augmentant progressivement sa production. À terme, la hausse de la demande devrait leur permettre de réduire leurs capacités inutilisées, mais si 1 mb/j supplémentaire était extrait au premier semestre de l'année, ils n'auraient peut-être pas d'autre choix que de lancer une vilaine guerre pour les parts de marché ; paralysant la plus grande exportation du Canada au moment même où TMX monte en puissance.

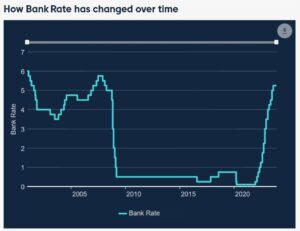

4) Inflation

IPC global du Canada, année/année

Le dernier IPC était inquiétant à 3.1% contre 2.9% attendu et il est arrivé au même moment où les données d'inflation étaient inférieures à celles de la plupart des autres économies avancées.

Cet échec devrait contribuer à maintenir la Banque du Canada prudente lors de la réunion de janvier, mais au-delà de cela, il y a des raisons d'être optimiste à mesure que les compositions annuelles sont plus faciles à atteindre.

Les deux principales sources d'inflation au Canada à l'heure actuelle sont les intérêts hypothécaires (que la BOC contrôle évidemment) et les loyers (qui sont l'une des choses les plus difficiles à influencer pour la BOC). La rareté de l’offre locative est quelque chose que la BOC ne peut pas contrôler, mais la banque centrale a pour mandat une inflation faible et stable et elle ne tolérera pas une inflation élevée, même si elle est motivée par les loyers. Je dirais cependant que des taux plus bas seraient utiles pour relancer l’offre de logements à long terme, mais cela ne sera pas possible tant qu’ils n’auront pas restauré la crédibilité d’une inflation faible et stable.

5) Dépenses de consommation

Il s'agit d'un excellent graphique de la CIBC. Cela montre à quel point la consommation canadienne a déjà considérablement ralenti, tandis qu'aux États-Unis, la demande de biens de consommation a continué d'augmenter.

La consommation américaine continuera de bénéficier des faibles taux hypothécaires fixes sur 30 ans, tandis que les consommateurs canadiens seront touchés par des taux fixes plus élevés jusqu'en 2026, même si la BOC réduit considérablement ses taux d'intérêt à partir de maintenant.

En fin de compte, il s’agit de deux économies axées sur le consommateur et la monnaie gagnante sera largement déterminée par le consommateur gagnant. La dernière étape de la force du dollar canadien a été axée sur l’évaluation des risques d’un atterrissage brutal du marché immobilier – cela se voit dans les actions bancaires et les FPI. Cette tendance pourrait se prolonger jusqu'au début de 2024 et ramener l'USD/CAD à 1.30 (ou CAD/USD 0.77), mais pour alimenter de nouveaux mouvements, nous devrons constater des résultats positifs dans le secteur de l'immobilier, de la consommation, de la Chine ou de l'énergie. Alternativement, une baisse de l'USD/CAD entraînerait une faiblesse plus large du dollar en raison d'un ralentissement de la consommation et de l'économie américaines, même si une partie de cela est sans doute déjà prise en compte.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- :possède

- :est

- $UP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- A Propos

- Avancée

- affecter

- encore

- depuis

- convenu

- devant

- Tous

- permettre

- presque

- déjà

- aussi

- Américaine

- an

- et les

- animal

- annuel

- Une autre

- répondre

- SONT

- argumenter

- autour

- AS

- At

- RETOUR

- Balance

- soldes

- Banque

- banque du canada

- Services bancaires

- Banks

- base

- BE

- était

- a commencé

- philosophie

- CROYONS

- profiter

- Milliards

- BoC

- stimuler

- Apporter

- plus large

- construit

- mais

- acheteurs

- by

- venu

- CAN

- Canada

- canadienne

- Dollar canadien

- Inflation canadienne

- Compétences

- prudent

- central

- Banque centrale

- Banques centrales

- Assurément

- Graphique

- Chine

- chinois

- le choix

- CIBC

- comment

- Venir

- marchandise

- Sociétés

- comparer

- conflit

- consommateur

- Les consommateurs

- consommation

- continuer

- a continué

- continue

- des bactéries

- contrôles

- Conversation

- pourriez

- Covid

- CPI

- fissure

- Crédibilité

- paralysant

- Devise

- Cut/Taille

- coupes

- Coupe

- données

- Dette

- Décembre

- Demande

- détermination

- didn

- différent

- directement

- Dollar

- down

- inconvénient

- entraîné

- deux

- "Early Bird"

- plus facilement

- même

- économies

- économie

- effet

- émerger

- énergie

- Actions

- Pourtant, la

- faire une éventuelle

- Chaque

- excès

- attendu

- Exporter

- étendre

- Automne

- Déchu

- Déposez votre dernière attestation

- remplir

- Prénom

- cinq

- fixé

- inondation

- flux

- Pour

- De

- Carburant

- d’étiquettes électroniques entièrement

- fund

- gestionnaires de fonds

- plus

- donné

- aller

- pour les

- Gouvernement

- peu à peu

- accordée

- l'

- ait eu

- Half

- arrive

- Dur

- Vous avez

- havre

- ayant

- titre

- vous aider

- utile

- ici

- Haute

- Inflation élevée

- augmentation

- Faits saillants

- Promenades

- indices

- Frappé

- Hits

- appuyez en continu

- d'espérance

- Villa

- logement

- marché du logement

- Comment

- HTTPS

- i

- idée

- if

- percutants

- important

- in

- croissant

- inflation

- intérêt

- développement

- inventaire

- IT

- SES

- Janvier

- jpg

- juste

- XNUMX éléments à

- ACTIVITES

- atterrissage

- principalement

- le plus grand

- Nouveautés

- moins

- niveaux

- comme

- Probable

- ll

- long-term

- regardé

- LOOKS

- Faible

- baisser

- majeur

- Gestionnaires

- Mandat

- de nombreuses

- Marché

- part de marché

- Matériel

- matériellement

- Mai..

- réunion

- seulement

- pourrait

- manquer

- mensuel

- PLUS

- Hypothéquer

- Hypothèques

- (en fait, presque toutes)

- se déplace

- Besoin

- Besoins

- aucune

- notamment

- noter

- noté

- maintenant

- of

- offrant

- fonctionnaires

- on

- ONE

- opep

- or

- Autre

- ande

- les résultats

- Outlook

- sortie

- exceptionnel

- Pain

- chemin

- pipeline

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Jouez

- plus

- Point

- des notes bonus

- position

- positif

- possible

- président

- Tarifs

- question

- Rampes

- Tarif

- Tarifs

- raison

- Recul

- soulagement

- reste

- Location

- restauré

- détail

- Ventes au détail

- inverser

- bon

- Augmenter

- hausse

- Analyse

- risques

- s

- vente

- même

- Rareté

- secteur

- sur le lien

- Sellers

- sentiment

- Schiste argileux

- Partager

- devrait

- So

- quelques

- quelque chose

- Sources

- Dépenses

- Spot

- printemps

- La technique “squeeze”

- stable

- Commencer

- Région

- Étapes

- force

- grève

- STRONG

- Luttant

- la quantité

- Alentours

- T

- Taïwan

- Prenez

- tâches

- prise

- technologie

- entreprises technologiques

- que

- qui

- Le

- Les

- puis

- Là.

- Ces

- l'ont

- chose

- des choses

- this

- ceux

- bien que?

- Avec

- fiable

- à

- difficile

- Trend

- Billion

- deux

- sous

- indubitablement

- déchaîner

- insoutenable

- jusqu'à

- Upside

- us

- USD

- USD / CAD

- variable

- Ve

- Versus

- très

- via

- vice

- vouloir

- guerre

- était

- Montres

- we

- faiblesse

- Richesse

- Semaines

- ont été

- quand

- qui

- tout en

- sera

- Vent

- une équipe qui gagne ?

- comprenant

- A gagné

- pourra

- serait pas

- xi

- an

- années

- rendements

- you

- zéphyrnet