Soyez le premier à savoir quand un nouveau contenu comme celui-ci est disponible!

Abonnez-vous à notre newsletter pour recevoir des alertes sur les nouveaux articles, les nouvelles locales et les informations sur l'industrie.

Je vous remercie! Votre demande a été reçue!

Oups! Une erreur s'est produite lors de l'envoi du formulaire.

Par Harry Brelsford et le Dr Paul Seaborn

Le suivi des fusions et acquisitions (M&A) dans tout écosystème d'affaires émergent est toujours intéressant. Il vous permet de voir la folie des marchés de croissance à un stade précoce et les nombreux hauts et bas qui sont vécus avant d'atteindre la maturité du marché. L'industrie du cannabis a certainement connu des fluctuations importantes en termes d'activité de fusions et acquisitions, comme on peut s'y attendre dans une industrie émergente.

Heureusement, Cannabiz Media surveille de près l'activité de fusions et acquisitions de cannabis et résume cette activité dans une variété de tableaux de bord et de rapports. Leur ensemble de données comprend les activités de fusions et acquisitions aux États-Unis et au Canada pour les entreprises de cannabis sous licence, les sociétés de cannabis auxiliaires ainsi que les sociétés équivalentes de l'industrie du chanvre.

Au groupe CannaTech, nous servons de conseillers sur la technologie du cannabis, ce qui nous place à l'intersection de deux industries - l'industrie émergente du cannabis ainsi que l'industrie technologique plus établie. De ce point de vue, nous avons vu un lien intéressant entre les deux - le Gartner Hype Cycle.

L'idée du Hype Cycle est de décrire cinq phases distinctes par lesquelles les technologies émergentes arrivent à maturité. Le gros point à retenir est que les technologies ne mûrissent pas de manière régulière et linéaire, mais connaissent des hauts et des bas en cours de route.

Cartographier les phases du cycle de Gartner Hype aux fusions et acquisitions de l'industrie du cannabis

Notre idée était que les phases de Hype Cycle correspondent assez bien aux hauts et aux bas de l'activité de fusions et acquisitions que connaît l'industrie du cannabis. Ci-dessous, nous avons répertorié les cinq phases du Hype Cycle et ajouté nos propres réflexions pour chaque phase vis-à-vis de la catégorie du cannabis.

Déclencheur d'innovation

La «folie» de la Californie, du Colorado et d'autres premiers États commercialisant du cannabis médical, puis du Colorado et de Washington devenant légaux pour l'usage des adultes, a stimulé une vague d'entrepreneuriat et d'innovation dans le domaine du cannabis.

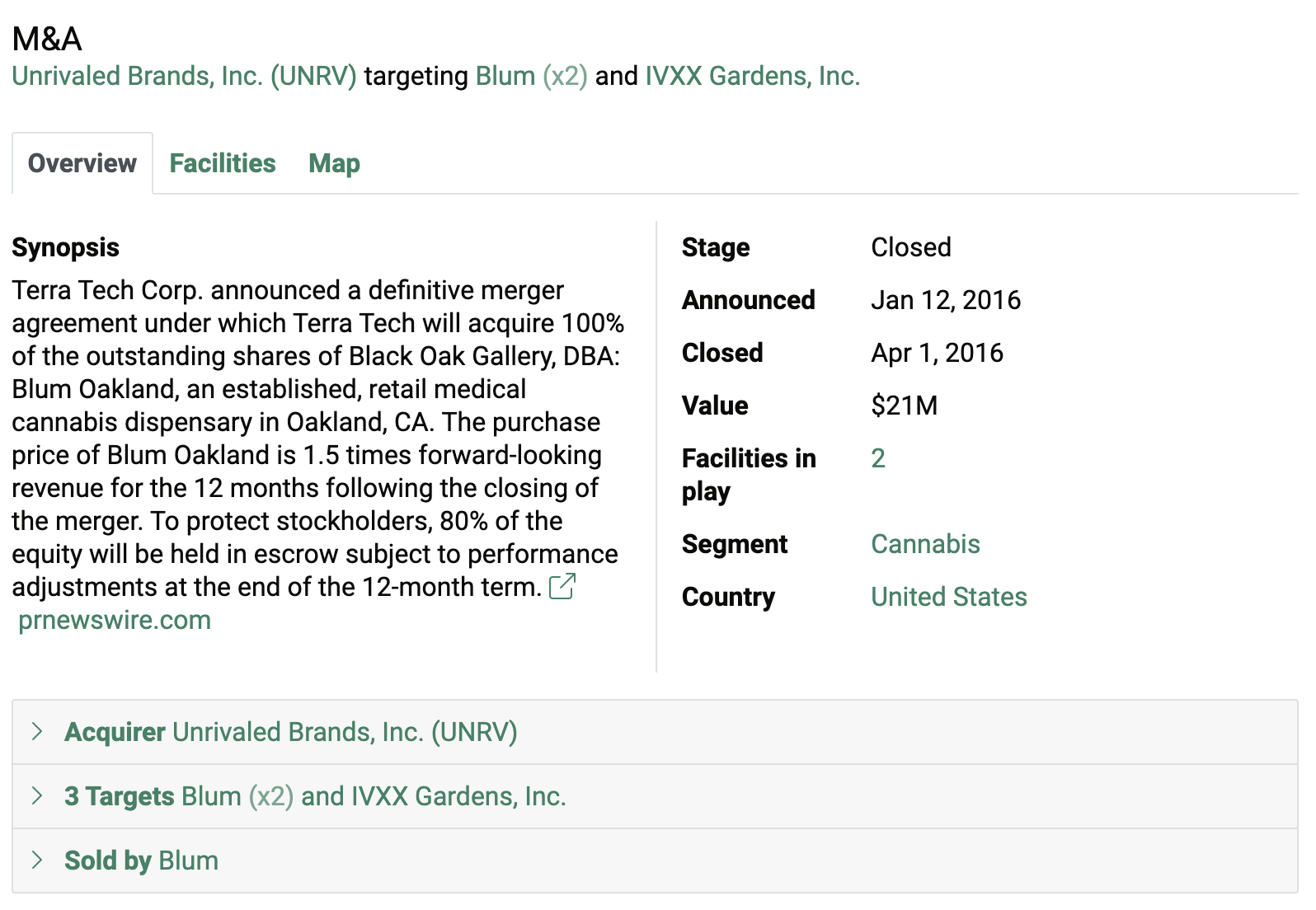

Fait intéressant, la première transaction de fusion et acquisition documentée dans l'ensemble de données Cannabiz Media a eu lieu en Californie en 2016 lorsque Terra Tech Corp. a acquis Blum Oakland, un dispensaire de vente au détail de cannabis médical, pour 21 millions de dollars américains (Figure 1).

Les

Sommet des attentes gonflées

Pensez à 2019 et 2020 avec une vague de nouveaux investisseurs dans le cannabis finançant des modèles commerciaux douteux et un optimisme quant à la probabilité d'une légalisation fédérale du cannabis. Une grande partie de l'activité de fusion à l'époque était la consolidation des sociétés de cannabis existantes cherchant à atteindre stratégiquement une échelle dans plusieurs États.

L'une des transactions les plus importantes de cette période a été conclue le 3 février 2020 avec Curaleaf, un éminent opérateur multi-États de la côte Est (MSO), acquérant Cura Partners. L'accord de 949 millions de dollars américains a donné à Curaleaf le contrôle de la marque Select ainsi que trois installations et 12 licences sur la côte ouest des États-Unis. L'accord a aidé Curaleaf à se rapprocher de son empreinte de licence nationale de 2023 illustrée sur la carte de la figure 2, également tirée de la base de données Cannabiz Media.

Les

Creux de désillusion

Il s'agit de la baisse que nous connaissons actuellement dans l'espace du cannabis, avec des marchés établis du cannabis dans les États américains qui ne se développent plus, de nouveaux États à usage adulte qui se développent beaucoup plus lentement que prévu et aucun progrès dans la légalisation fédérale.

Du point de vue des fusions et acquisitions, ce creux crée une autre vague potentielle d'opportunités d'achat/vente. Nous discutons actuellement avec des investisseurs qui cherchent à acquérir des sociétés et des actifs de cannabis en difficulté via des acquisitions et des dettes. Personne ne veut probablement être appelé un bottom feeder, mais c'est une chose !

Pente des Lumières

Cela se produira probablement dans 12 à 24 mois à mesure que les marchés du cannabis et les marchés financiers plus larges s'adapteront et que davantage d'États se connecteront pour une utilisation par des adultes.

Plateau de Productivité

Reflétant la maturité du marché, cette phase est probablement encore dans de nombreuses années et se produira après que l'utilisation par les adultes sera rendue légale au niveau fédéral aux États-Unis et qu'un véritable marché national du cannabis sera créé.

Une autre vue de paysage

Alan Brochstein, CFA, est l'associé fondateur de Nouvelles entreprises de cannabis, un site d'investisseurs en cannabis très respecté. Il a offert les idées suivantes qui correspondent étroitement aux premières phases du Gartner Hype Cycle.

«J'ai l'impression que les investisseurs, les entreprises, tout le monde dans les médias ont été particulièrement ravis lorsque Biden et Harris ont été élus. Les stocks de cannabis ont atteint un sommet récent en février 2021, juste après cela, et les gens s'attendaient à de grandes choses, même si de grandes choses n'étaient pas très susceptibles de se produire et ce qu'ils espéraient n'aurait pas beaucoup d'importance. Donc, de mon point de vue, nous sommes dans un climat d'affaires terrible en termes de concurrence sur les prix. Et nous pouvons entrer dans les raisons, de nombreuses raisons, y compris certaines choses qui ne sont pas communes à d'autres industries, comme le marché illicite.

Brochstein a conclu avec deux points importants.

- Les sociétés de cannabis qui cultivent, transforment ou vendent-elles du cannabis pourront-elles un jour négocier à la Bourse de New York ou au NASDAQ ? À l'heure actuelle, ce n'est pas illégal, mais ces échanges ne le permettent pas s'il s'agit de [sociétés] américaines en raison de la légalité fédérale.

- Plus important que cela, 280E cause un gros problème en ce moment. Il a été créé par l'IRS dans l'administration Nixon pour pénaliser les trafiquants de cocaïne. Et l'idée était que si vous gagnez de l'argent illégalement, votre taux d'imposition ne s'applique pas à vos bénéfices, mais à vos bénéfices bruts. Ainsi, vos charges d'exploitation ne sont plus déductibles. Eh bien, je ne pense pas que le cannabis devrait être considéré comme ça, mais c'est une drogue de l'annexe I. Il y a beaucoup de choses qui pourraient arriver s'ils le changeaient de l'annexe I à quelque chose de plus bas, certains bons, d'autres mauvais, mais la taxe de 280E consomme de l'argent ou rend l'argent très difficile à obtenir. Oui - les changements dans 280E auront certainement un impact sur les fusions et acquisitions et les valorisations.

Les chiffres ne mentent pas

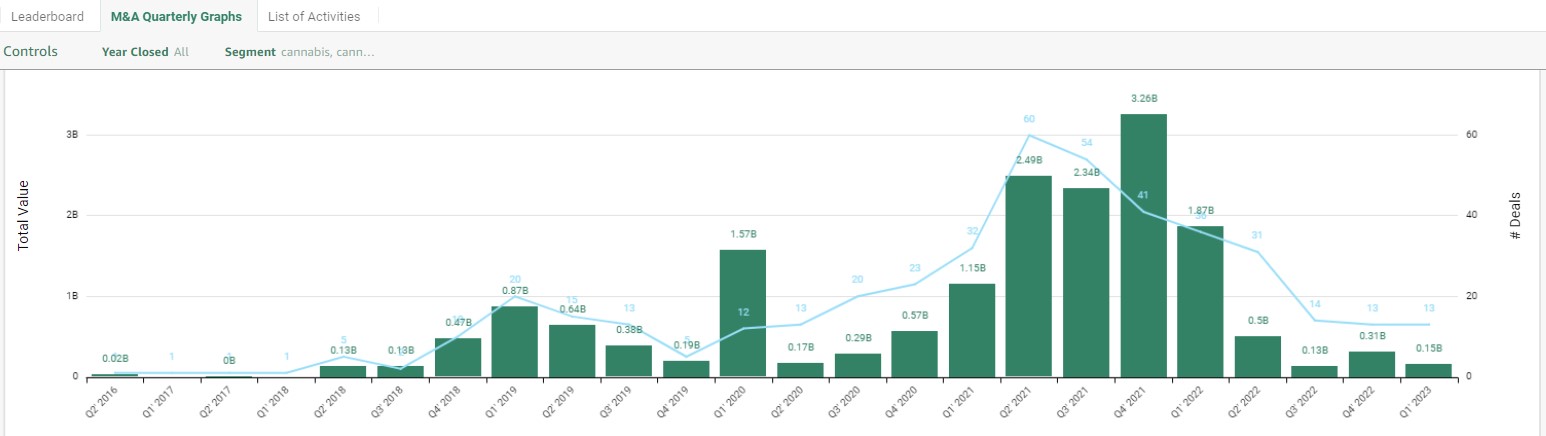

Il existe différentes manières de découper/découper et de visualiser les données de fusions et acquisitions. Au lieu d'un seul instantané dans le temps, il est plus intéressant d'examiner l'activité de fusions et acquisitions dans le temps. Dans la figure 3 ci-dessous, vous avez huit ans d'activité trimestrielle de fusions et acquisitions de cannabis qui montrent le nombre de transactions suivies ainsi que la valeur totale de la transaction.

Les

D'une activité modeste à partir de 2016, les T1-2019 et T1-2020 ont été tous deux des trimestres particulièrement actifs, et le pic des transactions de fusions et acquisitions a été atteint sur quelques trimestres en 2021 au milieu de la COVID. Au T4-2021, il y a eu 41 transactions de fusions et acquisitions conclues pour un total de 3.26 milliards de dollars américains ! Ensuite, vous pouvez voir visuellement à quelle vitesse la fenêtre des fusions et acquisitions s'est fermée en 2022 et au-delà.

Quelles organisations sont restées actives dans les fusions et acquisitions en 2022 ? Le tableau de la figure 4 fournit la réponse, Sundial Growers Inc. acquérant le plus d'installations de cannabis (67), TerrAscend Corp. ayant la plus grande valeur de transaction (573.5 millions de dollars américains) et PharmaCann acquérant le plus de licences (122).

Conclusion

Alors que l'activité de fusions et acquisitions de cannabis en 2019 et 2020 était principalement motivée par l'optimisme de l'industrie et un afflux de nouveaux capitaux entrant dans l'espace du cannabis, l'activité en 2023 et en 2024 sera tirée par des entreprises en difficulté et pauvres en liquidités acquises par des acheteurs opportunistes qui ont des poches plus profondes ou qui ont fait un meilleur travail de préservation de l'argent pendant le creux de la désillusion.

Les perspectives à long terme de l'industrie du cannabis sont toujours prometteuses, mais avec le temps supplémentaire nécessaire pour que les nouveaux marchés de consommation adulte de la côte Est atteignent leur plein fonctionnement et que les lois fédérales américaines deviennent plus favorables au cannabis, la pente de l'illumination et le plateau de la productivité sont encore des années.

À propos des auteurs

Harry Brelsford est analyste principal chez Le groupe CannaTech, Paul Seaborn est professeur adjoint à la McIntire School of Commerce de l'Université de Virginie.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoAiStream. Intelligence des données Web3. Connaissance Amplifiée. Accéder ici.

- Frapper l'avenir avec Adryenn Ashley. Accéder ici.

- Achetez et vendez des actions de sociétés PRE-IPO avec PREIPO®. Accéder ici.

- La source: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- :possède

- :est

- :ne pas

- $UP

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- Capable

- A Propos

- atteindre

- acquérir

- a acquise

- acquisition

- acquisition

- acquisitions

- à travers

- infection

- activité

- ajoutée

- Supplémentaire

- administration

- conseillers

- Après

- alertes

- aligner

- permet

- le long de

- aussi

- toujours

- Américaine

- an

- analyste

- et les

- Une autre

- répondre

- tous

- SONT

- AS

- Outils

- Assistante gérante

- At

- et

- Mal

- BE

- car

- devenez

- devenir

- était

- before

- va

- ci-dessous

- Améliorée

- jusqu'à XNUMX fois

- Au-delà

- biden

- Big

- tous les deux

- Bas et Leggings

- brand

- Brillanti

- plus large

- la performance des entreprises

- climat des affaires

- entreprises

- mais

- acheteurs

- by

- Californie

- appelé

- CAN

- Canada

- la plante

- Industrie du cannabis

- Médias Cannabiz

- capital

- Argent liquide

- Catégories

- causer

- Assurément

- Change

- Modifications

- Climat

- fonds à capital fermé

- étroitement

- plus

- Côte

- cocaïne

- Colorado

- COM

- comment

- Commerce

- Commun

- Sociétés

- concurrence

- connexion

- considéré

- consolidation

- contenu

- des bactéries

- Corp

- pourriez

- compte

- Covid

- créée

- crée des

- Lecture

- cycle

- données

- Base de données

- affaire

- Offres

- Dette

- déductible

- profond

- certainement, vraiment, définitivement

- décrire

- différent

- distinct

- affligé

- do

- Don

- fait

- Ne pas

- down

- les bas

- dr

- entraîné

- drogue

- pendant

- chacun

- "Early Bird"

- stade précoce

- Est

- cote est

- risque numérique

- élu

- économies émergentes.

- les technologies émergentes

- entrant

- esprit d'entreprise

- Équivalent

- notamment

- établies

- Pourtant, la

- JAMAIS

- échange

- Échanges

- existant

- attendu

- attend

- dépenses

- d'experience

- expérimenté

- l'expérience

- installations

- équitablement

- Mode

- Février

- National

- Lois fédérales

- le gouvernement fédéral

- ressentir

- few

- Figure

- la traduction de documents financiers

- Prénom

- fluctuations

- Abonnement

- numérique

- Pour

- formulaire

- fonder

- De

- plein

- financement

- Gartner

- obtenez

- Go

- Bien

- plus

- brut

- Réservation de groupe

- Croître

- producteurs

- Croissance

- Croissance

- arriver

- EN COURS

- Dur

- Vous avez

- ayant

- he

- a aidé

- Chanvre

- Haute

- Hauts

- Comment

- HTTPS

- Hype

- i

- idée

- if

- Illégal

- illégalement

- illicite

- Impact

- important

- in

- Inc

- inclut

- Y compris

- secteurs

- industrie

- Aperçus de l'industrie

- afflux

- Innovation

- perspicacité

- idées.

- plutôt ;

- intéressant

- intersection

- développement

- investor

- Investisseurs

- IRS

- IT

- SES

- Emploi

- jpg

- Savoir

- paysage d'été

- le plus grand

- Lois

- conduisant

- Légal

- légalisation

- Licence

- Autorisé

- licences

- comme

- Probable

- Liste

- Listé

- locales

- long-term

- Perspectives à long terme

- plus long

- recherchez-

- Lot

- Dépressions dans l'air

- M&A

- LES PLANTES

- a prendre une

- gagnez de l'argent

- FAIT DU

- de nombreuses

- Localisation

- Marché

- Marchés

- mature

- maturité

- Médias

- médical

- cannabis médical

- Gratuit

- Fusions et acquisitions

- numériques jumeaux (digital twin models)

- modeste

- de l'argent

- moniteurs

- PLUS

- (en fait, presque toutes)

- la plupart

- Bougez

- beaucoup

- multi-états

- plusieurs

- my

- Nasdaq

- Nationales

- nécessaire

- Nouveauté

- New York

- New York Stock Exchange

- nouvelles

- Newsletter

- Nixon

- aucune

- maintenant

- nombre

- numéros

- Oakland

- a eu lieu

- of

- présenté

- on

- ONE

- en ligne

- d'exploitation

- opération

- opérateur

- Opportunités

- optimisme

- or

- organisations

- Autre

- nos

- Outlook

- plus de

- propre

- particulièrement

- les partenaires

- partenaires,

- paul

- Courant

- Personnes

- objectifs

- phase

- Platon

- Intelligence des données Platon

- PlatonDonnées

- les poches

- Point

- des notes bonus

- Poteaux

- défaillances

- conservation

- prix

- Directeur

- Probablement

- Problème

- processus

- productivité

- Professeur

- bénéfices

- Progrès

- important

- fournit

- Puts

- rampe

- rapidement

- Tarif

- RE

- nous joindre

- atteint

- atteindre

- vraiment

- Les raisons

- récent

- resté

- Rapports

- détail

- bon

- Round

- s

- Escaliers intérieurs

- calendrier

- L'école

- sur le lien

- recherche

- vendre

- besoin

- coup

- devrait

- montrer

- montré

- significative

- unique

- site

- pente

- Instantané

- So

- quelques

- quelque chose

- Space

- parlant

- Commencez

- Région

- États

- stable

- Encore

- stock

- Bourse des valeurs

- Actions

- Stratégiquement

- Soumission

- table

- tâches

- impôt

- technologie

- Les technologies

- Technologie

- conditions

- Terra

- que

- qui

- Le

- leur

- puis

- Là.

- l'ont

- des choses

- penser

- this

- ceux

- bien que?

- trois

- fiable

- à

- Total

- commerce

- Les commerçants

- transaction

- Transactions

- oui

- deux

- nous

- Uni

- États-Unis

- université

- UPS

- us

- Valorisations

- Plus-value

- point de vue

- variété

- très

- via

- Voir

- Virginie

- veut

- était

- Washington

- Vague

- Façon..

- façons

- we

- WELL

- est allé

- ont été

- Ouest

- Quoi

- quand

- qui

- tout en

- WHO

- sera

- comprenant

- faux

- années

- york

- you

- Votre

- zéphyrnet