Enemmän kuin koskaan on tärkeää pitää asiakkaasi turvassa uhilta ja varmistaa, että heillä on sujuva maksukokemus. Tässä kohtaa Know your-customer (KYC) ja Strong Customer Authentication (SCA) tulevat peliin.

Tässä artikkelissa perehdymme tapoihin, joilla nämä prosessit voivat auttaa sinua suunnittelemaan sujuvaa asiakaskokemusta ja turvallisia maksuja. Annamme myös yleiskatsauksen 3DS2:sta ja selitämme erilaisten KY-terminologioiden, kuten KYC, KYB ja KYT, väliset erot ja miksi ne ovat merkittäviä.

Mikä on KYC?: Asiakkaan henkilöllisyyden vahvistaminen

KYC varmistaa asiakkaan henkilöllisyyden estääkseen vilpilliset toimet, kuten identiteettivarkaudet ja rahanpesun. B2B-yritysten, rahoituslaitosten ja jopa joidenkin liittovaltion pankkien on kerättävä tarvittavat henkilöllisyysasiakirjat, kuten passit tai osoitetodisteet, asiakkaiden henkilöllisyyden vahvistamiseksi.

Tämä prosessi, joka tunnetaan myös nimellä Customer Identification Program (CIP), on kriittinen osa rahoitussäännösten noudattamista. Kuten KYC, CIP sisältää asiakkaan henkilöllisyyttä koskevien tietojen, kuten nimen, syntymäajan, osoitteen ja muiden tunnistetietojen, keräämisen ja tarkistamisen.

Lisäksi rahoituslaitosten on myös laadittava asiakashyväksyntäpolitiikka (CAP), joka vahvistaa potentiaalisen asiakkaan henkilöllisyyden ennen kuin ne suostuvat asioimaan heidän kanssaan. Yhdessä CAP ja KYC muodostavat perustan kattavalle asiakastuntemusohjelmalle, joka auttaa vähentämään talousrikosten riskiä ja varmistamaan lainsäädännön vaatimusten noudattamisen.

Euroopassa KYC:llä on erityinen merkitys, koska sen on noudatettava rahanpesun vastaista direktiiviä (AMLD). Noudattamalla KYC-protokollia yritykset voivat suojautua petollisilta toimilta ja ylläpitää turvallisen ja laillisen liiketoimintaympäristön.

Tämä ei tarkoita, että KYC on rajoitettu Eurooppaan. The Yhdysvaltain talousrikosten täytäntöönpanoverkosto

(FinCEN) vaatii sekä asiakkaita että rahoituslaitoksia noudattamaan KYC-standardeja laittoman toiminnan, erityisesti rahanpesun, estämiseksi.

Mikä on SCA?: Pidä verkkomaksut turvallisempana

Strong Customer Authentication (SCA) on turvatoimenpide, joka suojaa asiakkaita käyttämällä kahta tai useampaa todennustekijää. Kaikkien Euroopassa toimivien yritysten on noudatettava SCA:ta

tarkistettu maksupalveludirektiivi (PSD2).

SCA koskee asiakkaiden aloittamia verkkomaksuja Euroopassa ja verkkokorttimaksuja Euroopan talousalueella. 3DS2:n uusin versio tarjoaa lisäsuojausta ja vastuutakuita.

SCA:n yleistyessä maailmanlaajuisesti, sen on odotettu

SCA-aloitteita syntyy Yhdysvalloissajoko liittovaltion tai osavaltion tasolla. Yhdysvaltain sähköisen kaupankäynnin kauppiaiden ja prosessorien tulee valmistautua ottamalla käyttöön SCA-ominaisuudet ja tutkimalla tapahtumapohjaisia poikkeuksia.

Tämä voi tarkoittaa olemassa olevien maksunkäsittelijäsopimusten tarkistamista, jotta maksimoidaan vapautuksen alennukset, tai vaihtamista kustannustehokkaaseen prosessoriin, joka voi tarjota sen.

KYC:n, KYT:n ja KYB:n yhdistäminen

Nouseva trendi rahanpesun tai terrorismin rahoituksen torjunnassa (AML/CFT) on Know Your Customer (KYC), Know Your Transaction (KYT) ja Know Your Business (KYB) -prosessien yhdistäminen.

KYC sisältää asiakkaiden henkilöllisyyden tunnistamisen ja todentamisen, KYT seuraa ja analysoi asiakastapahtumia epäilyttävän toiminnan varalta ja KYB varmistaa liiketoimintayksiköiden henkilöllisyyden.

Yhdistämällä nämä prosessit yritykset voivat luoda kattavamman ja tehokkaamman AML/CFT-ohjelman, joka kattaa koko asiakaspolun. Tämä voi auttaa vähentämään talousrikosten riskiä, parantamaan vaatimustenmukaisuutta ja lisäämään asiakkaiden luottamusta.

KYC:n ja SCA:n trendit 2023

Nykypäivän digitaaliaikana sujuvan ja turvallisen asiakaskokemuksen (CX) suunnittelu on erittäin tärkeää yrityksille, ja Know Your Customer (KYC) ja Strong Customer Authentication (SCA) -tunnistuksen yhdistäminen voi olla merkittävä rooli CX:n tehostamisessa. Vuoteen 2023 mennessä KYC-tilassa on nousemassa useita trendejä, kuten e-KYC, AML, digitaalinen KYC ja rikostekniset tarkastukset, biometristen tietojen hyödyntäminen, hajautetut kirjanpitotiedot ja tekoäly.

Biometrinen todennus

Yksi merkittävimmistä trendeistä on biometrisen autentikoinnin, kuten kasvojentunnistuksen ja äänentunnistuksen, käyttö KYC-prosessien tehostamiseksi. Tämä tarjoaa lisäturvaa ja käyttömukavuutta, mikä mahdollistaa sujuvamman todennusprosessin.

Tekoäly

Käytön trendi

Tekoäly ja koneoppiminen automatisoivat KYC-prosesseja on saamassa vauhtia, koska se säästää aikaa ja resursseja ja parantaa samalla tarkkuutta ja tehokkuutta.

Tekoälyalgoritmeja käyttävät rikostekniset tarkastukset todentavat ladatut asiakirjat digitaalisen käyttöönoton aikana, mikä parantaa kuluttajien tunnistamista ja todentamista, vähentää petosriskiä, estää rahanpesun ja vahvistaa asiakirjojen aitouden.

Kehittyneet ML/AI-algoritmit voivat havaita petokset tehokkaammin kuin nykyiset asiakasseulontatyökalut, joilla on paljon vääriä positiivisia. On kuitenkin välttämätöntä, että sinulla on parametreja, joilla varmistetaan, että tekoälytekniikat toimivat suljetussa ja ymmärrettävässä kehyksessä.

Blockchain Tekniikka

Toinen trendi on blockchain-teknologian käyttö luomaan jaettu KYC-tietovarasto, johon useat osapuolet voivat päästä käsiksi, mikä vähentää päällekkäisyyttä ja parantaa tehokkuutta. Tämä voi myös parantaa turvallisuutta ja yksityisyyttä, sillä blockchain-tekniikka tunnetaan turvallisesta ja väärentämiseltä suojatusta luonteestaan.

eKYC

eKYC tarkoittaa KYC-prosessien digitalisointia, joka mahdollistaa asiakkaan henkilöllisyyden etävarmennuksen, paperittoman. Se tarkoittaa Electronic Know Your Customer ja on kustannustehokas ja vähemmän byrokraattinen lähestymistapa perinteisiin KYC-prosesseihin.

Asiakirjaton vahvistus

Asiakirjaton todentaminen tulee yleistymään, jolloin käyttäjät voivat vahvistaa henkilöllisyytensä nopealla kasvojen todennustarkastuksella.

Tiukemmat maailmanlaajuiset vaatimukset

Maailmanlaajuisesti säännösten tiukentuminen jatkuu, kun yhä useammat maat ottavat käyttöön matkustussäännön ja tiukemmat tietosuojatoimenpiteet.

Yritysten on valmistauduttava lisääntyneeseen valvontaan ja varmistettava, että ne noudattavat säännösten mukaisia vaatimuksia, kuten laajentamalla KYC due diligence -tarkastelua ESG-tekijöihin. Sääntelyorganisaatiot, kuten FATF, tarkastelevat ESG-rikkomuksia tarkemmin, ja yritykset, joilla on huonot ESG-pisteet, voivat vahingoittaa mainetta.

Lisäksi KYC:n kryptosäännökset ovat myös muuttumassa, ja muissa maissa odotetaan ottavan käyttöön samanlaisia sääntöjä kuin Sveitsin henkilöllisyyden todentamisessa yli 1005 USD:n transaktioissa.

Vahvistuksen orkestrointi

Yritysten on mukautettava KYC-prosessinsa erityyppisille asiakkaille heidän ominaisuuksiensa perusteella. Tämä voidaan saavuttaa kautta

vahvistuksen orkestrointi, jonka avulla yritykset voivat luoda tiettyihin riskiskenaarioihin räätälöityjä käyttäjien todennustyönkulkuja.

Digitaalinen identiteetti päivittäisissä palveluissa

Vuoteen 2023 mennessä voimme odottaa digitaalisen identiteetin käytön lisääntyvän edelleen päivittäisissä palveluissa. Henkilöllisyyden vahvistamiseksi siirrytään käyttämään passiivista biometriaa, mikä tarkoittaa "aina päällä" olevaa vahvistetun henkilöllisyyden tilaa kertaluonteisen kasvojentunnistuksen sijaan. Lisäksi digitaalinen KYC-vahvistus, kuten videopohjaiset ja ei-avustetut tilat, saa enemmän hyväksyntää digitaalisessa käyttöönotossa

web 3.0

Sitä odotetaan olevan Web 3.0:n lisäkehitys

ja niihin liittyvät varmennusratkaisut. Tämä johtaa uudenlaisen digitaalisen identiteetin syntymiseen, ja yritysten on kehitettävä uusia tuotteita käyttöönotettaviksi.

Nämä muutokset tarjoavat mahdollisuuden eteenpäin katsoville pankeille, jotka voivat ennakoida näitä muutoksia ja ryhtyä ennakoiviin toimiin varmistaakseen vaatimustenmukaisuuden ja samalla saumattoman asiakaskokemuksen.

Kehittyneiden petostekniikoiden odotetaan kuitenkin jatkuvan vuonna 2023, ja yritysten on varauduttava vankoihin petostentorjuntatoimenpiteisiin, jotka voivat havaita ja estää nämä pitkälle kehitetyt petolliset toimet.

KYC voittokeskuksena automaattisella CLM:llä

Ennustamme, että vuonna 2023 näemme edelleen KYC:n muuttumisen kustannuspaikasta tuloskeskukseksi. Tarjoamalla parempia KYC-kokemuksia asiakkaiden houkuttelemiseksi ja pitämiseksi, fintech-yritykset voivat tehdä KYC:stä kilpailuedun. Automaattisten sopimusten elinkaaren hallintatyökalujen (CLM) avulla yritykset voivat saada täydellisen kuvan asiakkaistaan ja tarjota oikeat tuotteet oikeaan aikaan, mikä lopulta tuottaa enemmän arvoa asiakkaalle.

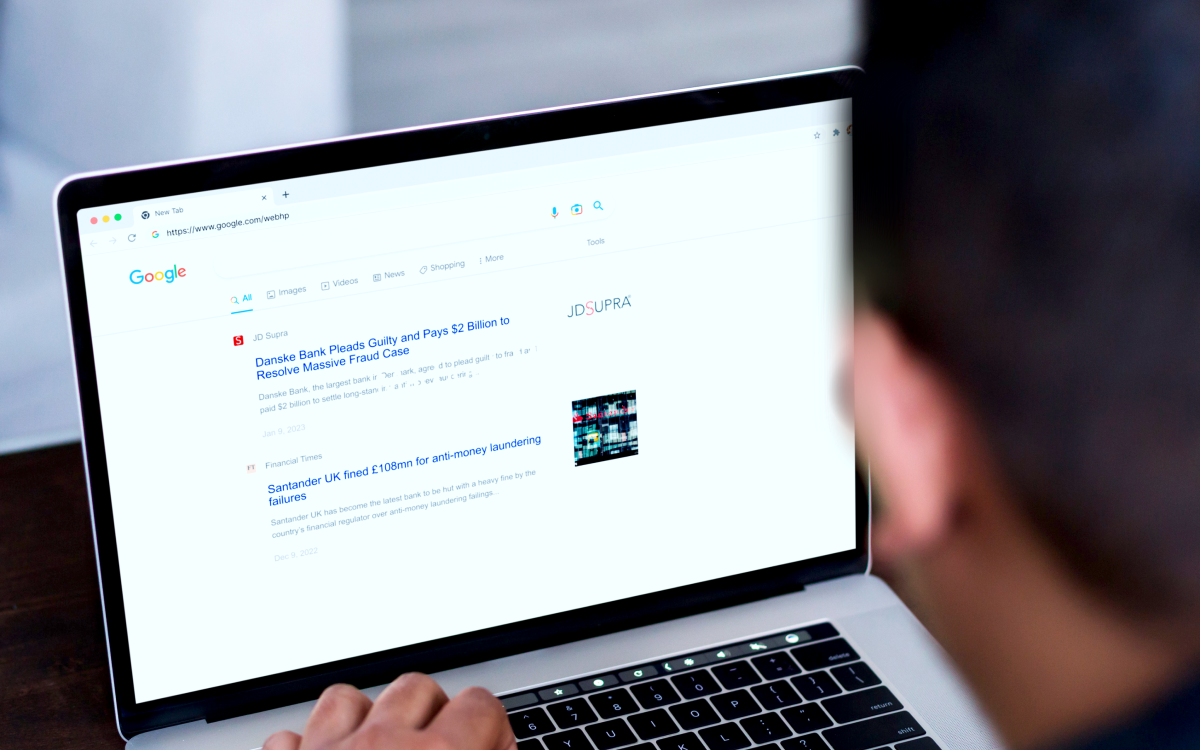

KYC:n epäonnistumisista opitut opit

Rahoituslaitokset, kuten Danske Bank Estonia ja Santander UK, saivat äskettäin kovia rangaistuksia riittämättömien KYC-toimenpiteiden ja tehottomien AML-valvontakehysten vuoksi.

Danske Bank mahdollisti riskiasiakkaiden siirtää suuria rahasummia vähäisellä valvonnalla vuonna 2022, mikä altistaa pankin taloudellisille ja mainevahingoille

Samana vuonna,

Santander UK ei pystynyt luomaan ja ylläpitämään tehokasta riskiin perustuvaa rahanpesun valvontakehystä ja valvomaan tapahtumia, mikä johti 108 miljoonan punnan sakkoon siitä, että rahapalveluyritys salli toimia tiliensä kautta.

Nämä esimerkit korostavat jatkuvan KYC:n ja transaktioiden seurannan tärkeyttä talousrikosten ja lakisääteisten seuraamusten riskin vähentämiseksi.

Useat muut pankit, kuten BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs ja Westpac, ovat myös saaneet korkeita sakkoja vastaavista syistä.

KYC-virheet viimeisten viiden vuoden aikana.

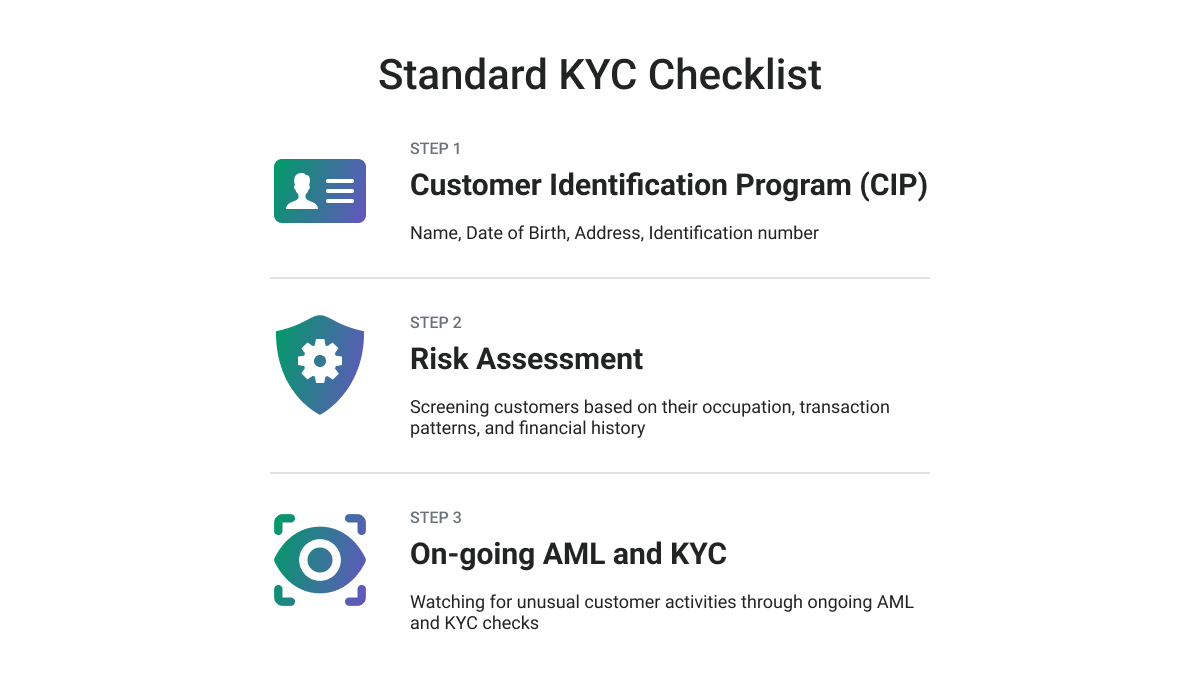

Varmista korkein KYC-yhteensopivuus

KYC-yhteensopivuuden strategian suunnittelemiseksi suosittelemme, että noudatat a

KYC Due Diligence -tarkistuslista, kuten seuraavat:

-

Asiakkaan tunnistaminen ja hänen todellisen henkilöllisyytensä varmistaminen, mikä edellyttää vahvaa asiakkaan tunnistamismenettelyä keräämällä tarvittavat tiedot, tarkistamalla, onko asiakas poliittisesti vaikutusvaltainen henkilö tai onko asiakas pakoteluettelolla, ja vahvistamalla henkilöllisyystodistuksen omistusoikeuden henkilön kuvalla. asiakirja ja asiakas.

-

Arvioi asiakkaiden vaatimuksia ja riskejä, arvioi asiakkaan mahdollisuutta syyllistyä rikoksiin, kuten rahanpesuun tai terrorismin rahoitukseen, arvioi mahdollisen mainevaurion riskiä sekä hanki tietoa liikesuhteen perusteista ja tarkoituksesta.

-

Tunnista tosiasiallinen edunsaaja ja vahvista hänen henkilöllisyytensä.

-

Suorita jatkuvaa seurantaa ja kirjaamista, sillä on ratkaisevan tärkeää tutkia olemassa olevien asiakkaiden toimintaa ja seurata sitä johdonmukaisesti, aivan kuten asiakaslähtöisyyden aikana.

Lopullinen sana

Pysyäkseen KYC-yhteensopivuuden jatkuvasti muuttuvien trendien tahdissa yritysten tulee omaksua kattava lähestymistapa ja

hyödyntää nykyaikaista teknologiaa. Tulevaisuuteen ajattelevat pankit, jotka ennakoivat näitä muutoksia ja ryhtyvät ennakoiviin toimiin, hyötyvät tästä mahdollisuudesta.

Yritykset voivat saada merkittäviä etuja kehittämällä seuraavan sukupolven KYC-ohjelman harkittuun strategiaan ja pitkäjänteiseen ponnisteluun, mukaan lukien pienemmät kustannukset, riskit ja rangaistukset, paremmat asiakas- ja työntekijäkokemukset ja lisääntyneet tulot.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Tulevaisuuden lyöminen Adryenn Ashley. Pääsy tästä.

- Lähde: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :On

- $ YLÖS

- 2022

- 2023

- 8

- a

- Meistä

- hyväksyminen

- Accessed

- Tilit

- tarkkuus

- saavutettu

- toiminta

- toiminta

- lisä-

- Lisäksi

- lisä-

- Lisäksi

- osoite

- hyväksyä

- hyväksytty

- Hyväksyminen

- kehittynyt

- Etu

- AG

- vastaan

- sopimukset

- AI

- algoritmit

- Kaikki

- Salliminen

- mahdollistaa

- Myös

- AML

- an

- analyysit

- ja

- petostentorjunta

- rahanpesunvastainen

- ennakoida

- ennakoitua

- lähestymistapa

- OVAT

- ALUE

- artikkeli

- AS

- At

- todentaa

- Authentication

- aitous

- automatisoida

- Automatisoitu

- saatavuus

- B2B

- Pankki

- Pankit

- perustua

- BE

- tulevat

- ollut

- ennen

- suotuisa

- hyödyttää

- Paremmin

- välillä

- biometriset

- biometristen tunnisteiden

- BitMEX

- blockchain

- Lohkotekniikka

- sekä

- byrokraattinen

- liiketoiminta

- yritykset

- by

- CAN

- korkki

- kyvyt

- kortti

- korttimaksut

- keskus

- Muutokset

- muuttuviin

- ominaisuudet

- tarkastaa

- tarkkailun

- Tarkastukset

- asiakas

- tarkasti

- kerätä

- Kerääminen

- Tulla

- Commerzbank

- sitoa

- Yritykset

- kilpailukykyinen

- täydellinen

- noudattaminen

- komponentti

- kattava

- Suorittaa

- Vahvistaa

- CONFIRMED

- kuluttaja

- jatkaa

- sopimus

- ohjaus

- mukavuus

- Hinta

- kustannustehokas

- kustannukset

- maahan

- kannet

- luoda

- rikokset

- kriittinen

- ratkaiseva

- Crypto

- Salausmääräykset

- Nykyinen

- asiakas

- asiakaskokemus

- Asiakasmatka

- Asiakkaat

- CX

- päivittäin

- vahingollista

- tiedot

- tietosuoja

- Päivämäärä

- Malli

- suunnittelu

- Deutsche Bank

- kehittää

- kehittämällä

- kehitys

- erot

- eri

- digitaalinen

- digitaalinen aikakausi

- digitaalinen identiteetti

- Digitaalinen perehdytys

- digitalisointi

- ahkeruus

- jaettu

- jaetut pääkirjat

- asiakirja

- asiakirjat

- ei

- aikana

- verkkokaupan

- Taloudellinen

- Tehokas

- tehokkaasti

- tehokkuus

- tehokas

- vaivaa

- myöskään

- Elektroninen

- syntyminen

- syntymässä

- Työntekijä

- mahdollistaa

- mahdollistaa

- täytäntöönpano

- tehostettu

- parantaa

- varmistaa

- Koko

- yksiköt

- ympäristö

- ON G

- olennainen

- perustaa

- arvio

- Viro

- Eurooppa

- Eurooppalainen

- arvioida

- Jopa

- EVER

- jatkuvasti muuttuva

- Esimerkit

- olemassa

- laajenee

- odottaa

- odotettu

- experience

- Elämykset

- Selittää

- Tutkiminen

- avoin

- Kasvot

- kasvojen tunnistus

- kohtasi

- kasvohoito

- kasvot

- tekijät

- Epäonnistui

- FATF

- Liitto-

- lopullinen

- taloudellinen

- taloudelliset rikokset

- Taloudellisten rikosten täytäntöönpanoverkosto

- Rahoituslaitokset

- rahoitus

- FinCEN

- sakkoja

- fintech

- Fintech-yhtiöt

- jälkeen

- varten

- oikeusopillinen

- muoto

- etukäteen ajattelu

- perusta

- Puitteet

- puitteet

- petos

- Petosriski

- vilpillinen

- alkaen

- edelleen

- Saada

- saamassa

- Global

- Goldman

- Goldman Sachs

- suurempi

- Kasvava

- takeita

- Olla

- pää

- auttaa

- auttaa

- Korkea

- suuri riski

- suurin

- Korostaa

- pitää

- Kuitenkin

- HTTPS

- Tunnistaminen

- tunnistaminen

- identiteetit

- Identiteetti

- identiteettivarkaus

- Identiteettitarkastus

- laiton

- kuva

- toteuttaa

- täytäntöönpanosta

- merkitys

- parantaa

- parantaminen

- in

- Muilla

- sisältää

- Mukaan lukien

- sisältävät

- Kasvaa

- kasvoi

- tiedot

- aloitteita

- laitokset

- tulee

- käyttöön

- tutkia

- aiheuttaa

- IT

- SEN

- matka

- jpg

- Pitää

- pito

- Tietää

- Tunne asiakkaasi

- tunnettu

- KYC

- KYC-yhteensopivuus

- KYC-menettelyt

- kannettava tietokone

- suuri

- uusin

- rahanpesun

- kerros

- kerrokset

- johtaa

- oppinut

- oppiminen

- tilikirjat

- Lessons

- Lessons Learned

- Taso

- Vaikutusvalta

- vipuvaikutuksen

- vastuu

- elinkaari

- pitää

- rajallinen

- Lista

- lueteltu

- vähän

- kone

- koneoppiminen

- ylläpitää

- johto

- hallinta Työkalut

- pakollinen

- Maksimoida

- Saattaa..

- välineet

- mitata

- toimenpiteet

- Kauppiaat

- sulautuvan

- miljoona

- lieventää

- tila

- Moderni

- tilat

- Vauhti

- raha

- Rahanpesun

- monitori

- seuranta

- näytöt

- lisää

- eniten

- liikkua

- moninkertainen

- nimi

- luonto

- välttämätön

- Tarve

- verkko

- Uusi

- uusia tuotteita

- seuraavan sukupolven

- saada

- of

- kampanja

- Tarjoukset

- on

- perehdytyksessä

- ONE

- jatkuva

- verkossa

- verkkomaksut

- käyttää

- toiminta

- Tilaisuus

- Vaihtoehdot

- or

- organisaatioiden

- Muut

- yli

- erehdys

- yleiskatsaus

- omistaja

- omistus

- parametrit

- erityinen

- osapuolet

- passiivinen

- Ohi

- maksu

- maksuprosessori

- Maksupalvelut

- maksut

- henkilö

- Personoida

- kuva

- suunnitelma

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- politiikka

- poliittisesti

- kehno

- mahdollisuus

- mahdollinen

- mahdollinen

- ennustaa

- Valmistella

- valmis

- esittää

- estää

- yksityisyys

- Ennakoiva

- menettelyt

- prosessi

- Prosessit

- Suoritin

- prosessorit

- Tuotteemme

- Voitto

- Ohjelma

- todisteet

- suojaus

- protokollat

- toimittaa

- tarjoaa

- tarjoamalla

- nopea

- pikemminkin

- äskettäin

- tunnustaminen

- suositella

- kirjanpito

- vähentää

- Vähentynyt

- vähentämällä

- viittaa

- määräykset

- sääntelyn

- Sääntelyn noudattaminen

- liittyvä

- yhteys

- helpotus

- kaukosäädin

- säilytyspaikka

- maine

- tarvitaan

- vaatimukset

- Vaatii

- Esittelymateriaalit

- Saatu ja

- säilyttää

- tulot

- tarkistetaan

- Palkkiot

- Riski

- riskit

- luja

- Rooli

- Sääntö

- säännöt

- s

- Sachs

- turvallista

- sama

- seuraamukset

- Santander

- Santander UK

- skenaariot

- seulonta

- saumaton

- turvallinen

- turvallisuus

- palvelu

- Palvelut

- useat

- yhteinen

- siirtää

- Vuorot

- shouldnt

- merkitys

- merkittävä

- samankaltainen

- tasaisempi

- Ratkaisumme

- jonkin verran

- hienostunut

- Tila

- erityinen

- erityisesti

- seistä

- standardit

- seisoo

- Osavaltio

- Askeleet

- Strategia

- tiukemmat

- vahva

- niin

- epäilyttävä

- Sveitsi

- Räätälöity

- ottaa

- peukaloinnilta suojattu

- tekniikat

- Elektroniikka

- terminologia

- terrorismi

- terrorismin rahoitukseen

- kuin

- että

- -

- varkaus

- heidän

- Niitä

- itse

- Nämä

- tätä

- uhat

- Kautta

- aika

- että

- tänään

- yhdessä

- työkalut

- kohti

- perinteinen

- kauppa

- Liiketoimet

- siirtää

- Muutos

- matkustaa

- Matkasääntö

- Trend

- Trendit

- totta

- Luottamus

- VUORO

- tyypit

- meille

- Uk

- Lopulta

- ymmärrettävä

- Yhtenäinen

- ladattu

- USD

- käyttää

- käyttäjä

- Käyttäjät

- VAHVISTA

- arvo

- eri

- Vahvistus

- todentaa

- tarkastaa

- versio

- rikkomukset

- tavalla

- we

- verkko

- web 3

- web 3.0

- Westpac

- joka

- vaikka

- laajalti

- tulee

- with

- sisällä

- työnkulkuja

- maailmanlaajuisesti

- vuosi

- vuotta

- te

- Sinun

- zephyrnet