Tee SaaS-tulojen tunnistamisesta helppoa

Tuottojen tunnistaminen on kriittinen osa jokaisen yrityksen kirjanpitoa, erityisesti niille, jotka raportoivat tuloistaan lainanantajille, sijoittajille ja osakkeenomistajille.

Teknologiayritysten on tunnetusti vaikeaa pysyä USGAAP:n ja jatkuvasti kehittyvien säädösten mukana, koska ohjelmisto- ja teknologiayrityksillä on usein useita tuotteita ja palveluita, joita ne tarjoavat asiakkaille. Ei vain siitä vaan siksi

teknologia- ja SaaS-yritykset tarjoavat hintamyönnytyksiä, alennuksia, alennuksia, paketteja,

ja jopa yksilöllinen hinnoittelu jokaiselle asiakkaalle, tulojen tunnistaminen muuttuu yhä monimutkaisemmaksi.

On olemassa jäsennellyt säännöt siitä, kuinka yritysten tulee laskea ja raportoida tulot. Tämä opas on kattava resurssi, joka kattaa sen, mitä jokaisen SaaS-yrityksen tulee tietää tulojen tunnistamisesta ja standardien, kuten ASC 606, noudattamisesta.

Mikä on tulojen tunnustamisperiaate?

Tulojen tunnistaminen on prosessi, jossa käteisraha muunnetaan "varauksista" "tuloiksi".

Yleisesti hyväksytyn kirjanpitoperiaatteen (GAAP) mukaan tulojen kirjaaminen on ehto, jolla tulot kirjataan, ja se tarjoaa tavan kirjata ne tilinpäätökseen. Se on niin yksinkertaista kuin miltä se kuulostaa, mutta sen kirjaimellisen arvon ottaminen ei ehkä ole paras tapa ottaa huomioon SaaS-yritysten tulot.

Oletetaan, että asiakas on allekirjoittanut 12,000 1,000 dollarin vuosisopimuksen 12,000 1,000 dollarilla kuukaudessa. Voidaanko XNUMX XNUMX dollaria tulouttaa välittömästi? Ei oikeastaan. SaaS-kirjanpidon näkökulmasta tuotto voidaan kirjata vasta, kun mainitut tuote-/palveluvelvoitteet on täytetty. Joten tässä perusesimerkissä XNUMX XNUMX dollarin tulot voidaan kirjata joka kuukausi vastineeksi toimitetusta tuotteesta/palvelusta sopimuksen päättymiseen asti.

Yksinkertaisesti sanottuna tulojen tunnustaminen on noin kun suoritusvelvoite on tyytyväinen asiakkaaseen.

Tuloutus on tärkeää SaaS-yrityksille, koska tietyllä ajanjaksolla mahdollisesti ansaittava tuotto ei välttämättä liity laskutettuun määrään tai kerättyyn käteiseen.

Tärkeimmät käsitteet ja mittarit tulojen tunnistamisessa

Ennen kuin sukeltaamme yksityiskohtiin, tässä on joitain SaaS-tulojen kirjaamisen keskeisiä käsitteitä ja mittareita.

Laskennalliset tulot

Laskennalliset tulot on jo laskuttamaasi rahaa, mutta et voi kirjata sitä tuloksi, koska tuotetta tai palvelua ei ole vielä toimitettu. Se tunnetaan yleisesti ansaitsemattomina tuloina. Laskennalliset tuotot ovat velkaa, koska teoriassa, jos et suorita suorituksia, luopuisit perinnästä tai sinulla olisi velvollisuus palauttaa varat asiakkaalle.

Laskuttamaton tulo

Laskuttamaton tulot on tuloa, joka on kirjattu, mutta joka ei ole vielä laskutettavissa asiakkaalta laskutusaikataulujen tai tiettyjen sopimukseen merkittyjen laskutuksen virstanpylväiden vuoksi. Laskuttamaton tuotto käsitellään omaisuuseränä (saatavana), kunnes asiakasta voidaan laskuttaa.

Kuukausittain toistuvat tulot (MRR) ja vuotuiset toistuvat tulot (ARR)

Toistuvat tulot tekevät SaaS:sta niin houkuttelevan. Annual Recurring Revenue (ARR) kertoo, kuinka paljon toistuvaa tuloa SaaS-yritys voi odottaa vuositilausten perusteella. Kuukausittain toistuvat tulot (MRR) on toistuva tulo muutettuna kuukausisummaksi. Mitattavat MRR-tyypit ovat:

-Uusi MRR: uudet kuukausittaiset toistuvat tulot, jotka on ansaittu vastaavan ajanjakson aikana luoduista tilauksista.

- Expansion MRR: kuukausittaiset toistuvat lisätulot, jotka kertyvät nykyisistä asiakkaistasi.

-Supistuminen MRR: MRR hävisi peruutusten, alempien hintojen alentamisen, uusimatta jättämisen, toistuvien lisäosien poistamisen tai jopa asiakasalennusten vuoksi.

Näiden mittareiden laskeminen ja ymmärtäminen on keskeinen osa SaaS-talousjohtajan vastuuta.

Kirjallisuutta

Varaukset

varaus on tulevaisuuteen katsova mittari, joka tyypillisesti osoittaa mahdollisen asiakkaan kanssa tietyksi ajanjaksoksi tehdyn sopimuksen arvon. Lyhyesti sanottuna varaukset merkitsevät asiakkaidesi sitoutumista maksamaan sinulle rahaa tarjoamastasi palvelusta.

Erilaisia varauksia ovat mm Uudet varaukset, uusimisvaraukset ja päivitetyt varaukset. Monivuotisissa sopimuksissa varauksia, joilla on vähintään yhden vuoden sitoutunut tuotto, katsotaan Vuotuinen sopimusarvo (ACV) -varaukset. Vaikka ACV puhuu vuosittaisista määristä, Kokonaissopimusarvo (TCV) -varaukset lasketaan ottaen huomioon sopimuksen koko kesto. Lisäksi on myös kertaluonteisia varauksia, jotka koostuvat kertamaksuista, kuten perustamismaksuista, koulutusmaksuista ja alennuksista.

Varaukset ovat ensisijainen indikaattori tulevasta liikevaihdon kasvusta. Varaukset voivat auttaa mittaamaan myynnin kasvua ajan mittaan. Myynnin lisäksi varaukset auttavat talousjohtajia ja rahoitustiimejä suunnittelemaan kassavirtoja ja -tuloja. Käytännössä se auttaa rahoitustiimejä raportoimaan varaukset sitoutuneina rahoina kirjaamatta niitä tuloiksi ja näin välttämään virheelliset MRR- tai ARR-laskelmat (Annual Recurring Revenue).

Billings

Billings ovat asiakkaille laskutetut laskut. Tämä voi kestää tietyn ajanjakson, esimerkiksi yli kuukauden tai koko vuoden. Yksinkertaisesti sanottuna laskut sisältävät rahat, jotka olet velkaa asiakkaaltasi.

Jos SaaS-palvelussa on paljon varauksia, mutta pienempi laskutus, se on johtava indikaattori tulevista kassavirtaongelmista. Terveen kassavirran ylläpitämiseksi SaaS-yritysten on pohdittava tapoja saada asiakkaat maksamaan etukäteen ja lisäämään laskutustaan. Tämä voidaan tehdä tarjoamalla alennuksia vuosimaksuista.

Tulot

Tulot ovat tuloja, jotka ansaitaan, kun tosiasiallisesti tarjoat palvelua asiakkaille. Jokaisesta palvelun onnistuneen toimittamisen kuukaudesta voit "tunnistaa" kyseisen kuukauden tuotot. Tämä on GAAP-sääntöjen mukainen, jonka mukaan tulot voidaan kirjata vasta, kun ne 'ansaitaan'.

Pelkästään varausten ja laskutusten luottaminen tehokkuuden arvioinnissa tarkoittaa, että saatat tarkastella liioiteltuja lukuja. Tarkempi tapa on seurata kirjattuja tuloja, jotka ovat yrityksen todellista ansaita vastineeksi tuotteesta tai palvelusta.

Tässä yksityiskohtaisessa esimerkissämme opi kuinka laskea SaaS-varaukset, laskutukset ja MRR.

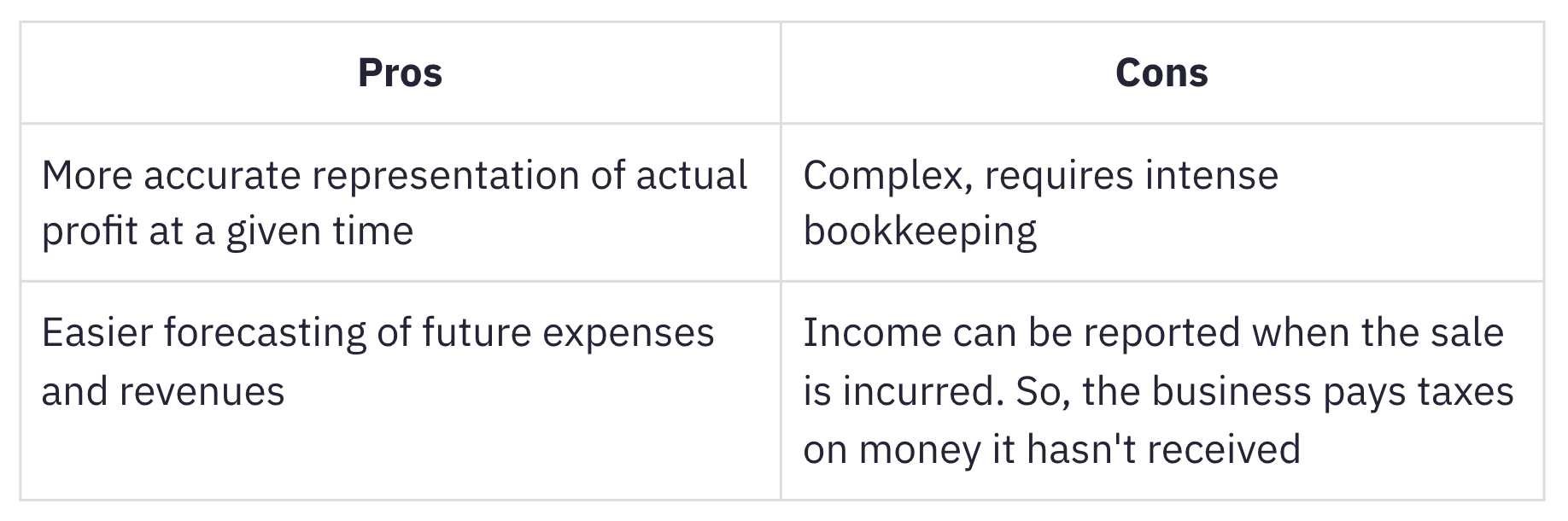

Mikä on suoriteperusteinen kirjanpito?

Suoriteperusteinen kirjanpito tulot ja kulut kirjataan silloin, kun ne ansaitaan, riippumatta siitä, milloin rahat tosiasiallisesti tulevat tai milloin kulut ovat syntyneet. Suoriteperusteinen kirjanpito sopii tilausyrityksille, koska suoritetulot, jos ne kirjataan oikein, itse asiassa seuraa MRR:tä.

Tätä menetelmää käytetään yleisemmin kuin kassaperusteista kirjanpitoa, jossa tuotot ja kulut kirjataan, kun käteinen tai maksu vastaanotetaan. Monimutkaisesta luonteestaan huolimatta suoriteperusteinen kirjanpito sopii paremmin kasvaville, varastoiltaan suurille yrityksille. Yritys, jonka bruttotulot ovat keskimäärin yli 25 miljoonaa dollaria vuodessa on käytettävä suoritemenetelmää IRS:n mukaisesti.

Kirjanpitostandardien merkitys

Taloudellisen kirjanpidon ja raportoinnin säännöt ja ohjeet on kirjattu kirjanpitostandardeihin. Tuloutus on yksi Yhdysvalloissa yleisesti hyväksyttyjen kirjanpitoperiaatteiden (GAAP US) periaatteista, jota säätelevät Financial Accounting Standards Board (FASB). Vaihtoehtona useimmille muille maille on kansainväliset tilinpäätösstandardit (IFRS 15), jota sääntelee International Accounting Standards Board (IASB).

Kirjanpitostandardit ovat olemassa:

-

eliminoi yritysten ja toimialojen väliset erot tavassa, jolla ne käsittelevät samankaltaisten tapahtumien kirjanpitoa, standardoimalla ja läpinäkyvyyttämällä taloudellisen raportoinnin eri yrityksillä ja toimialoilla.

-

helpottaa sijoittajien ja sidosryhmien tilinpäätösten ymmärtämistä ja vertailua eri yritysten ja toimialojen välillä.

ASC 606:n syntymä

Kuten a FASB:n julkaisema lausunto, IFRS:n tuloutusvaatimukset eivät olleet riittävän yksityiskohtaisia ja US GAAP:n kirjanpitovaatimusten katsottiin olevan ristiriitaisia tietyillä alueilla.

Näiden puutteiden voittamiseksi FASB ja IFRS yhdistivät kädet luodakseen uuden tulonkirjausstandardin, nimeltään ASC 606. Tulot asiakkaiden kanssa tehdyistä sopimuksista.

ASC 606 määrittelee joustavan, vankan kehyksen, joka kattaa tulontunnistusperiaatteet eri toimialoilla. Tämä selvensi hämmennyksen pilviä, jotka yltyivät SaaS-kirjanpito epäjohdonmukaisten ja epäselvien käytäntöjen vuoksi.

ASC 606 ja tulontunnistus SaaS-maailmassa

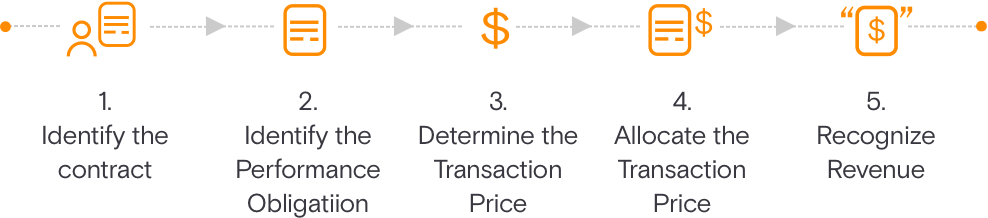

ASC 606 yksinkertaistaa tilinpäätösten laatimista tulojen kirjaamisen viisivaiheisen mallin avulla. Tämän mallin tarkoituksena on ohjata yrityksiä siitä, kuinka paljon ja milloin tuloja tulee kirjata.

Tunnista sopimus asiakkaan kanssa

Tämä hahmottaa kriteerit jotka on täytettävä, kun asiakkaan kanssa tehdään sopimus tuotteiden tai palvelujen toimittamisesta. Sopimus on yhteisesti sovittu (kirjallinen tai suullinen) ja siinä määritellään kummankin osapuolen oikeudet ja velvollisuudet.

Tunnista suoritusvelvoitteet sopimuksessa

Tämä kuvaa kaikkia suoritusvelvoitteita tai suoritteita sopimusta laadittaessa. Jos palvelut tai tuotteet ovat erillisiä, ne on kirjattava erikseen.

Määritä kauppahinta

Tämä vaihe sisältää kaikki näkökohdat, jotka on otettava huomioon kauppahintaa määritettäessä.

Määritä kauppahinta

Tämä selittää, kuinka kauppahinta jaetaan kaikkien sopimuksessa yksilöityjen suoritusvelvoitteiden kesken. Tämä sisältää myös vaihtelevan huomion.

Kirjaa tuotot, kun (tai kun) suoritusvelvoite on täytetty

Tuotot voidaan tunnistaa tiettynä ajankohtana tai ajan kuluessa, kun asiakas hyötyy tuotteestasi tai palvelustasi ja sitä ohjaa hallinnan siirto asiakkaalle.

Järjestelypalkkion tulouttamiselle on viisi kriteeriä. Kaikki nämä edellytykset on täytettävä:

Suorituskyky:

-

Riskit ja edut ovat siirtyneet myyjältä ostajalle: Riskit ja edut eivät siirry ostajalle ennen kuin palvelu on toimitettu kuukauden ajan. Tämä tapahtuu yleensä silloin, kun tuotteen tai palvelun edut on välitetty asiakkaalle.

-

Myyjällä ei ole määräysvaltaa myytäviin tuotteisiin: SaaS-kontekstissa tämä voidaan toteuttaa, kun asiakas on käyttänyt tuotetta vähintään kuukauden ajan.

Keräily:

-

Maksun periminen on kohtuullisen varmaa: SaaS-yritykset voivat ainakin useimmissa luottokorttitapahtumissa olla melko varmoja (järjestyksen rajoissa) maksujen perittävyydestä.

Mitattavuus:

-

Tulojen määrä voidaan kohtuullisesti mitata: SaaS-yrityksen ansaitseman tulon määrä perustuu tarjottujen palvelujen mukaisiin maksuihin. Tämä voi olla verotettavaa tuloa kiinteän maksun järjestelyistä tai yksikköön tai määrään perustuen volyymiin tai käyttöön perustuvia liiketoimintamalleja.

-

Tulojen ansaitsemisen kustannukset ovat kohtuullisesti mitattavissa: SaaS-palvelussa uuden asiakkaan palvelukustannukset ovat yleensä merkityksettömiä, elleivät käyttöönottopalvelut ole merkittäviä ja kirjattu erilliseksi suoritusvelvoitteeksi.

SaaS-tulojen tunnistamisen tärkeimmät haasteet

Vuosisuunnitelmissa tulojen kirjaaminen on yksinkertaista. Mutta monimutkaisuus kasvaa vähitellen, kun tilaussuunnitelmiin tehdään muutoksia, kuten:

-

Tilauksen peruutus kesken streamin

-

Päivitä kuukausitilauksesta vuositilaukseen vuoden puolivälissä

-

Päivitä korkeammasta tilauksesta (12000 6000 $) pienempään sopimukseen (XNUMX XNUMX $)

Se muuttuu monimutkaisemmaksi näiden ominaisuuksien kanssa, jotka usein sisältyvät SaaS-palveluun:

-

Perustamismaksut

-

Tukimaksut

-

Konsultointipalvelut

-

Räätälöinti

-

Käyttöperusteiset maksut

SaaS-yrityksillä on valittavanaan useita tulontunnistusmenetelmiä suoritusvelvoitteiden luonteesta ja niiden täyttämisestä riippuen. Voit lukea yksityiskohtaisen erittelyn yleisistä tuloutusmenetelmät ja miten ne on otettu käyttöön SaaS-yrityksissä.

Monimutkaisissa tuottoskenaarioissa tulojen kirjaaminen on suhteutettava ja kalibroitava uudelleen. Aiomme opastaa sinut kunkin näistä skenaarioista yksityiskohtaisesti.

SaaS-yritysten tulojen tunnistamisskenaariot

Otetaan esimerkki "Help!", SaaS-yritys, joka on erikoistunut tukipalveluun ja lippujen hallintaan. Auta! tarjoaa kolme suunnitelmaa tilaajilleen; Kasvusuunnitelma, Pro Plan ja Enterprise-suunnitelma 6000 dollaria, 12000 dollaria ja 24000 dollaria vuodessa. 'Auta!' tarjoaa myös joustavuuden lisätä käyttäjiä tarvittaessa.

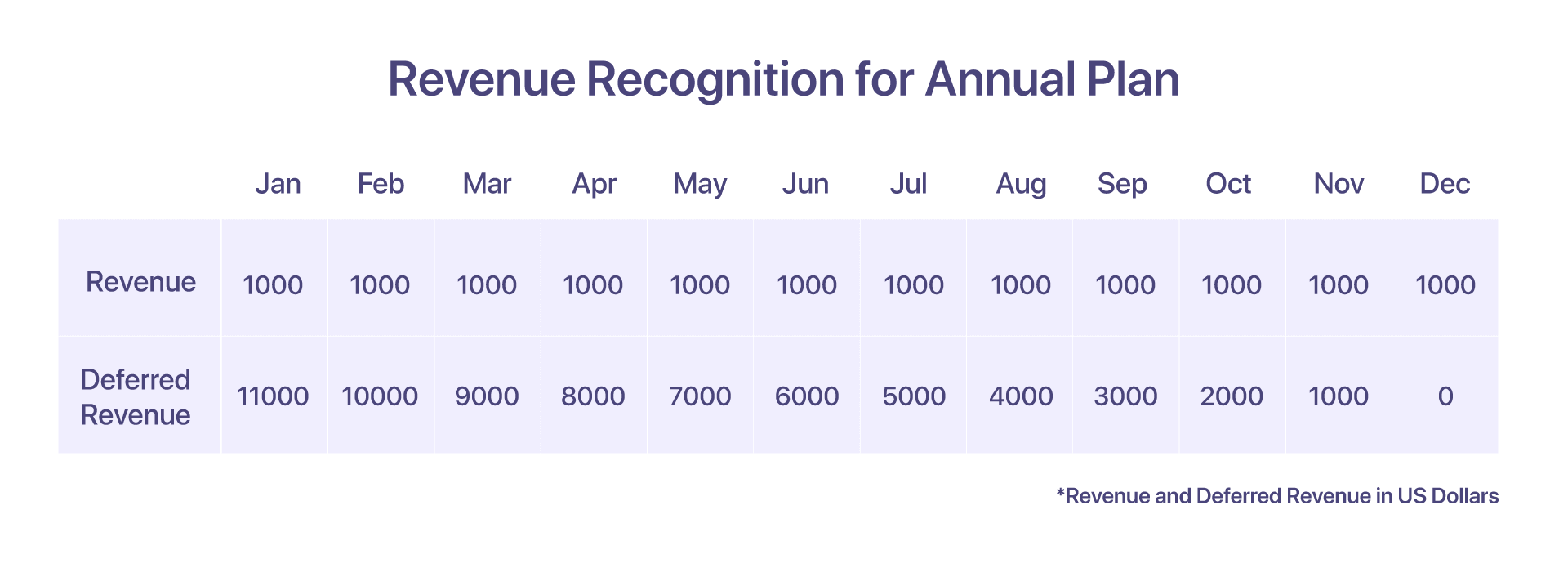

1. Vuosisuunnitelman tuloutus

Oletetaan, että asiakas on valinnut vuosittaisen Pro Plan -hinnan 12000 XNUMX dollaria vuodessa tammikuusta alkaen. Tulojen kirjaaminen on tässä tapauksessa melko yksinkertaista.

Heitä laskutetaan 12000 1000 dollarin laskulla etukäteen tammikuun alussa. Mutta kuten aiemmin mainittiin, tammikuussa tunnustetaan vain 11000 dollaria. Mitä tapahtuu tuloille, jotka kerätään, mutta joita ei kirjata? Loput XNUMX XNUMX dollaria kirjataan laskennallisiin tuloihin.

Jokaisen seuraavan kuukauden lopussa vielä 1000 dollaria tunnustetaan Help!:n tarjoamista palveluista. Tämä jatkuu joulukuuhun asti, jolloin Apua! On täysin täyttänyt velvoitteensa asiakasta kohtaan

-

Tammikuussa nostettu lasku on 12000 XNUMX dollaria

-

Tammikuussa kirjattu tulo: 1000 dollaria

-

Lykätyt tulot tammikuussa: $11000

-

Todettu tulo 31. joulukuuta: 12000 XNUMX $

-

Jäljellä olevat laskennalliset tulot 31. joulukuuta: 0 $

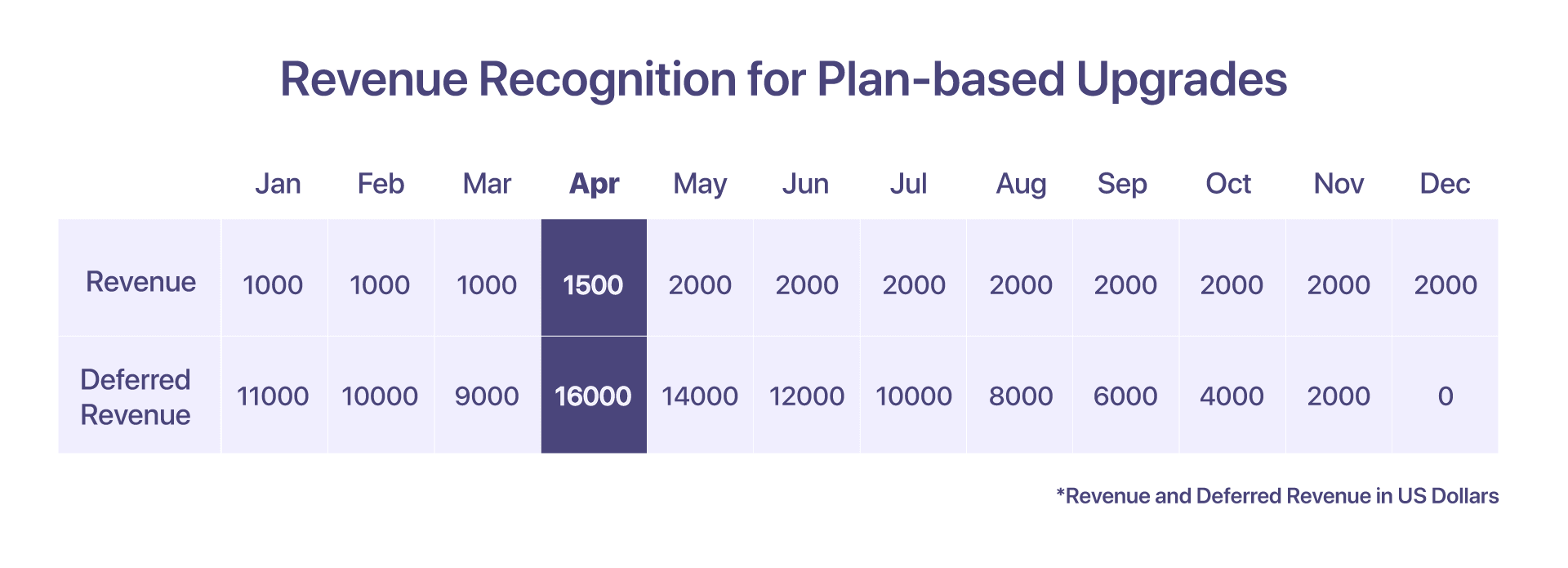

2. Suunnitelmiin perustuvien päivitysten tulojen tunnustaminen

Asiakas päättää päivittää Pro-tilauksesta Enterprise-suunnitelmaan eli 12000 dollarista 24000 dollariin 15. huhtikuuta.

Raportoinnin näkökulmasta huhtikuun MRR-raportti osoittaisi, että yrityssuunnitelman MRR on 2000 dollaria.

Tulon kirjaamisen näkökulmasta, joka riippuu laskutuksesta ja suoritetuista palveluista, huhtikuussa kirjattuihin tuloihin johtavan tapahtumasarjan pitäisi näyttää tältä:

-

Tammikuussa nostettu lasku: $12000

-

Tunnustettu tulo 31. maaliskuuta asti: 3000 dollaria

-

Tunnustettu tulo 15. huhtikuuta asti: 500 $ (15 päivän palvelusta)

-

Tunnustettu kokonaistulo tammikuusta huhtikuuhun 15. päivään: 3500 $

-

Hyvityslasku korotettu = 8500 $, uusi suhteutettu lasku: $17000

-

Huhtikuussa kirjattu kokonaistulo: 1500 1000 $ (XNUMX XNUMX $ jäljellä olevilta palvelupäiviltä)

-

Lykätyt tulot huhtikuun lopussa: 16000 24000 $ (15 31 $ suhteutettuna XNUMX. huhtikuuta - XNUMX. joulukuuta)

-

Seuraavina kuukausina (toukokuusta joulukuuhun) kirjatut tulot: 2000 $/kk

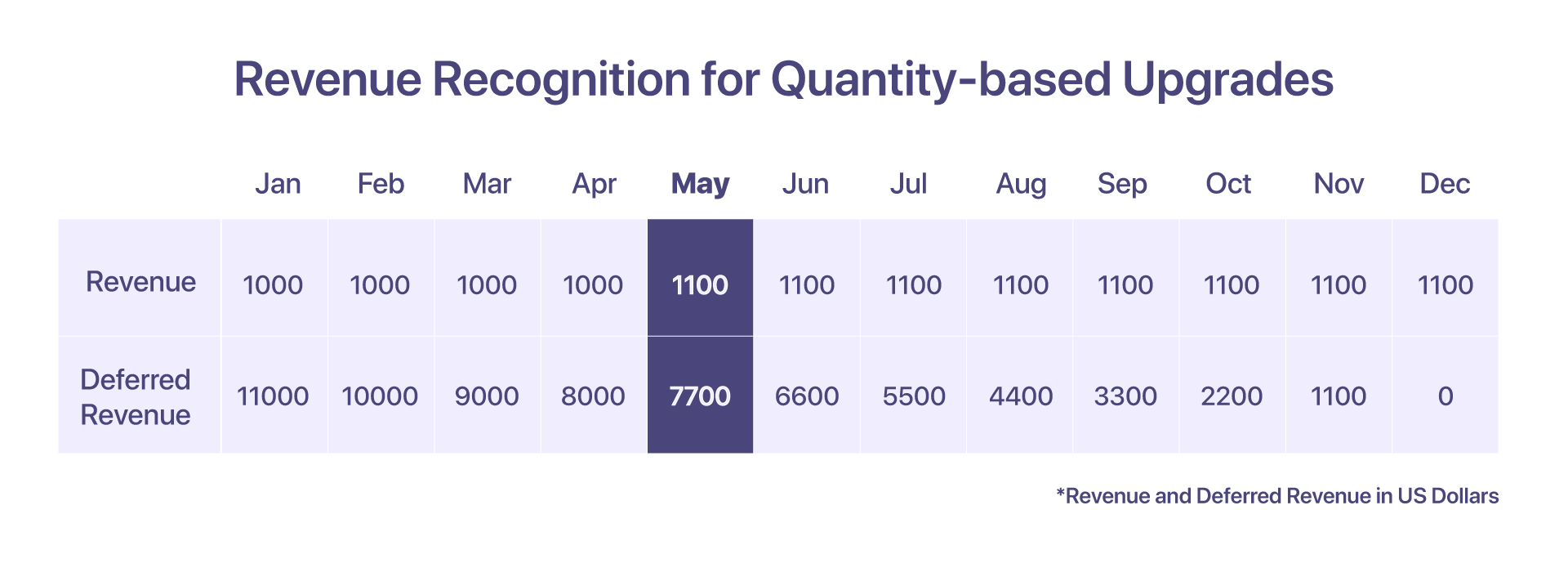

3. Määräperusteisten päivitysten tulojen tunnustaminen

Jos asiakas päättää ottaa 10 lisäagenttia nykyiseen Pro-pakettiin 1. toukokuuta hintaan 10 $ per agentti seuraavien kuukausien aikana, tämä katsotaan määrään perustuvaksi päivitykseksi.

Tässä tapauksessa 10 lisäagentille luodaan uusi lasku.

-

Tammikuussa nostettu lasku: $12000

-

Tammi-huhtikuussa kirjatut tulot: 4000 dollaria

-

Määrä nostettu 100 agentista 110 agenttiin 1. toukokuuta 10 dollaria per agentti

-

Suhteellinen lasku luodaan toukokuussa hintaan 800 dollaria

-

Toukokuussa ja sitä seuraavien kuukausien tulot: $1100 ($1000 + ($10*10 agenttia)

-

Lykätty tulo toukokuussa: 7700 dollaria

-

Lykätty tulo kesäkuussa: 6600 dollaria

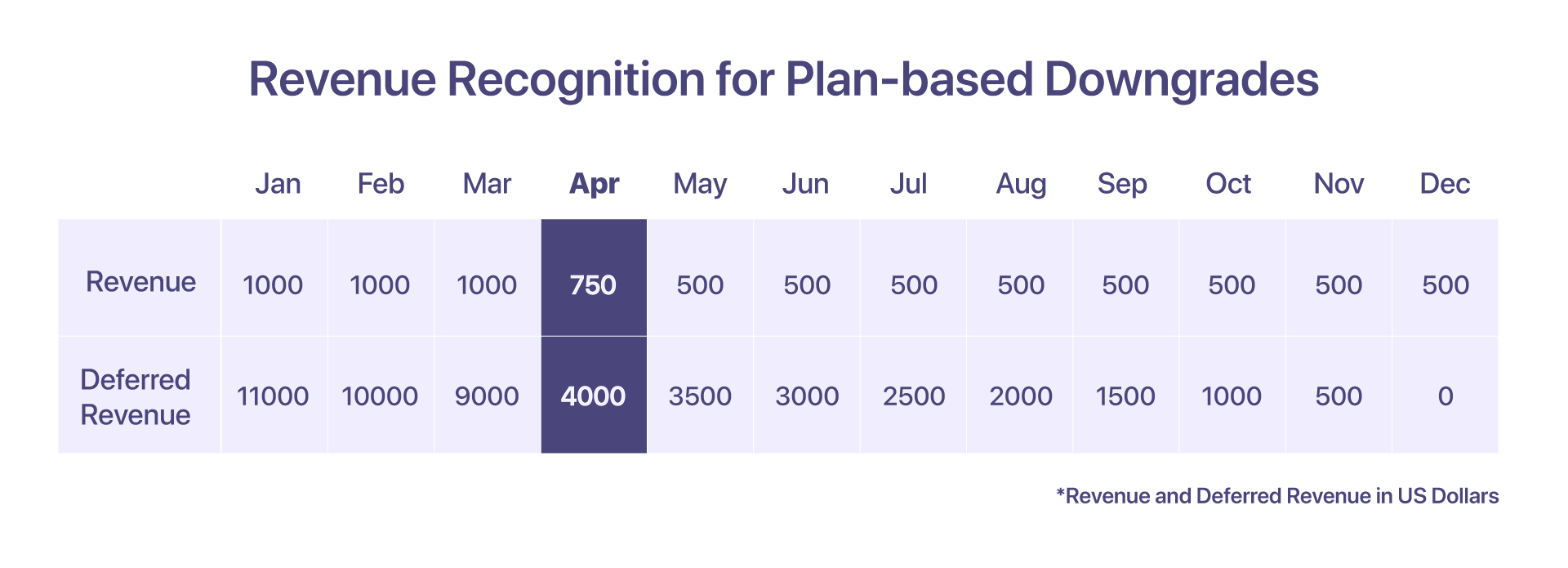

4. Tuloilmoitus suunnitelmaan perustuvista tason alenemisesta

Jos asiakas laskee 12000 6000 dollarin Pro-suunnitelmasta 15 XNUMX dollarin kasvusuunnitelmaan XNUMX. huhtikuuta, tulot voidaan kirjata seuraavasti:

1. huhtikuuta - 15. huhtikuuta (Pro-suunnitelmassa) kirjattu tulo on 500 dollaria. Luokituksen alentamisen jälkeen myönnetään 8500 15 dollarin hyvityslasku, ja 30. huhtikuuta - 250. huhtikuuta (kasvusuunnitelman mukaan) kirjattu tulo on XNUMX dollaria.

-

Tammikuussa nostettu lasku: $12000

-

Tammi-maaliskuussa kirjatut tulot: 3000 dollaria

-

Todettu tulo 1.–15.: 500 $

-

Luottolasku myönnetään 8500 dollaria

-

Uusi suhteellinen lasku luodaan 4250 dollarilla

-

Huhtikuussa kirjattu kokonaistulo: 750 dollaria

-

Seuraavina kuukausina (toukokuusta joulukuuhun) kirjatut tulot: 500 $/kk

-

Lykätty tulo huhtikuussa: 4000 dollaria

-

Lykätty tulo toukokuussa: 350 dollaria

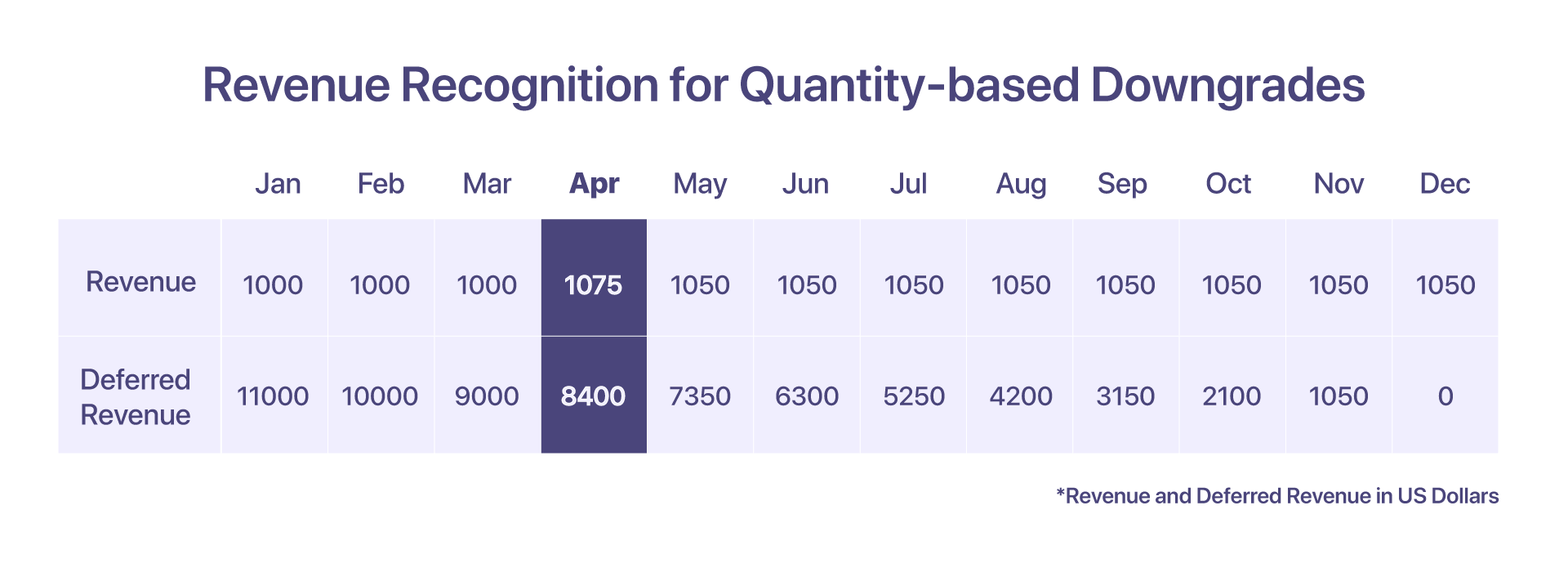

5. Tulojen tunnistus määräperusteisista alenemisluokista

Oletetaan, että asiakas käytti 12000 10 dollarin vuosittaista pro-suunnitelmaa 10 lisäagentin kanssa (15 dollaria per agentti) tammikuusta alkaen. Huhtikuun 5. päivästä eteenpäin he päättävät kuitenkin laskea XNUMX agenttiin.

Hyvityslasku laaditaan agenttien vähentyneen määrän mukauttamiseksi, ja suhteutettu lasku luodaan.

-

Tammikuussa nostettu lasku: $12000

-

Tammi-maaliskuussa kirjatut tulot: 3300 dollaria

-

Huhtikuussa kirjattu tulo: 1000 $ + 50 $ (ensimmäiset 15 päivää) + 25 $ (viimeiset 15 päivää 5 agentille) = 1075 XNUMX $

-

Luottolasku luotu: 750 $ (8*100 + 50 $ 15 päiväksi)

-

Luotu suhteellinen lasku: $425 (8*50 + $25 15 päivältä)

-

Seuraavina kuukausina (toukokuusta joulukuuhun) kirjatut tulot: 1050 $/kk

-

Lykätty tulo huhtikuussa: 8000 $ + 400 $ (5 lisäagentille) = 8400 $

-

Lykätty tulo toukokuussa: 7350 dollaria

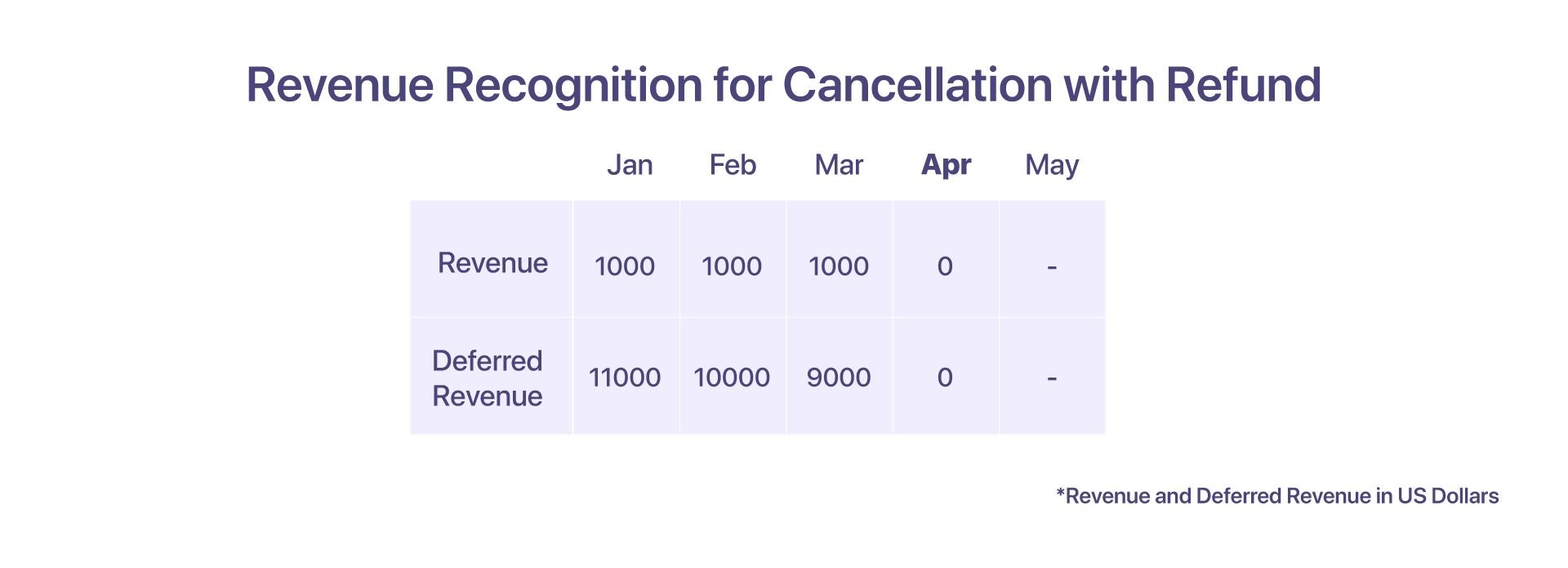

6. Tuloilmoitus peruutuksesta ja hyvityksestä

Asiakas maksaa 12000 12 dollaria etukäteen auttaakseen! tammikuussa tehdyn XNUMX kuukauden vuosisopimuksen jälkeen. He päättivät kuitenkin pyytää peruutusta huhtikuussa.

Kaksi mahdollista skenaariota, jotka asiakas voi kohdata, riippuen siitä, kuinka Ohje! haluaa panna täytäntöön sopimusoikeutensa.

Jos peruutus tapahtuu hyvityksellä, asiakas peruuttaa palvelut Ohjeesta! huhtikuun alussa hyvityksellä. Auta! tunnustaa tulot maaliskuuhun asti. Auta! luo myös 9000 dollarin hyvityslaskun ja palauttaa summan peruutuksen perusteeksi.

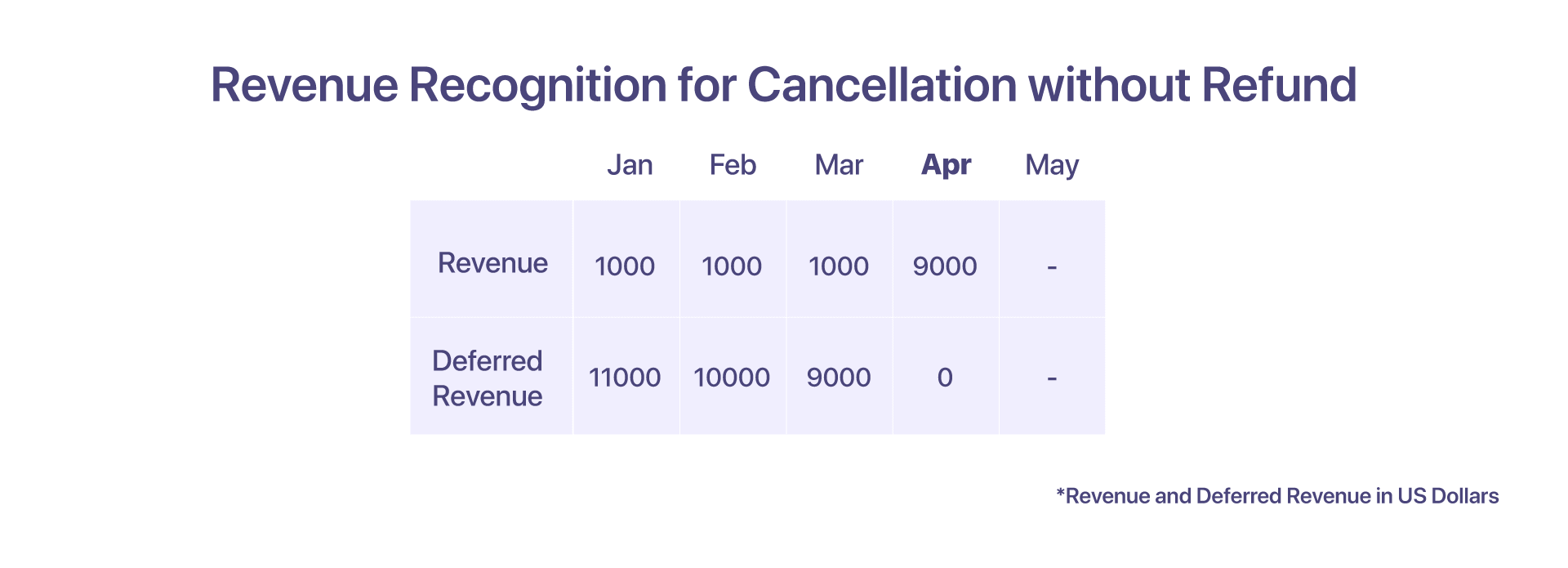

7. Tuloilmoitus peruutuksesta ilman hyvitystä

Mikäli peruutus tapahtuu ilman hyvitystä, asiakas peruuttaa palvelut Ohjeesta! huhtikuun alussa, mutta sopimuksen perusteella, hänellä ei ole oikeutta täydelliseen tai osittaiseen palautukseen. Auta! voi sitten kirjata saldon laskennallisen määrän tuloiksi huhtikuussa. Tässä tapauksessa ei ole luotu hyvityslaskua.

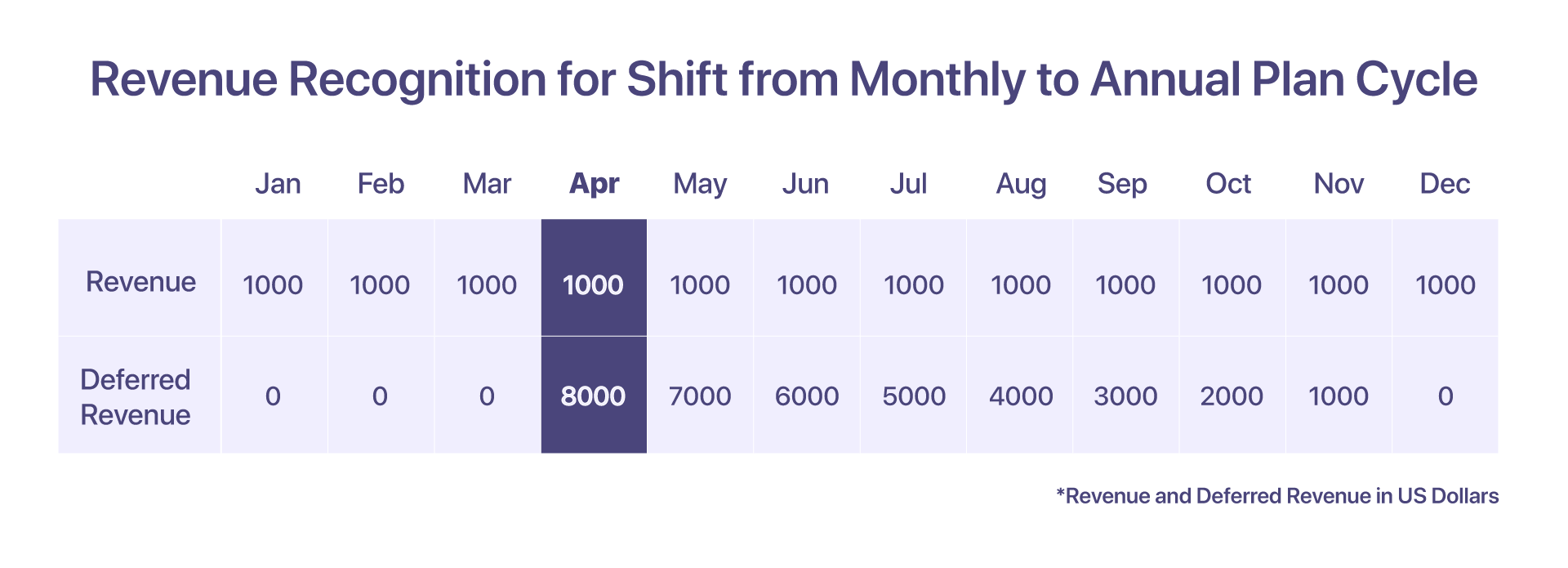

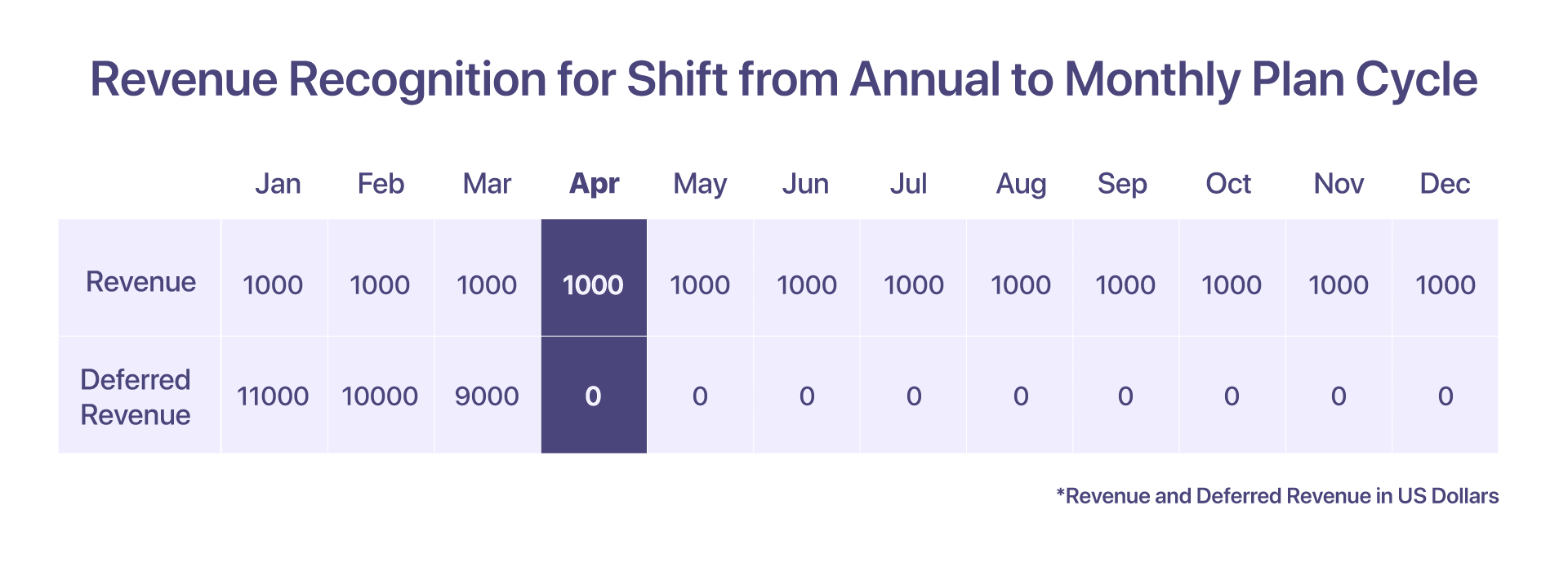

8. Tuloilmoitus kuukausittaisesta vuosittaiseen suunnitelman jaksoon siirtymisestä

Asiakas on rekisteröitynyt Help! kuukausisuunnitelmalla 1000 dollaria/kk. Tässä skenaariossa kunkin kuukauden tuotto voidaan kirjata samalle kuukaudelle.

Mutta jos asiakas päättää huhtikuun alussa siirtää suunnitelmajakson kuukausitilauksesta vuosittaiseen Pro-suunnitelmaan 12000 8000 dollarilla vuodessa, laskennallisten tulojen tilillä on oltava XNUMX XNUMX dollarin suhteellinen määrä huhtikuusta alkaen.

-

Tammikuussa nostettu lasku = 1000 dollaria

-

Tammi-maaliskuussa kirjatut tulot = 3000 dollaria

-

Huhtikuussa kirjattu tulo = 1000 dollaria

-

Pro-suunnitelman suhteellinen lasku nostettiin huhtikuusta joulukuuhun 9000 XNUMX dollarilla

-

Laskennalliset tulot huhtikuussa = 8000 dollaria

-

Toukokuun lykätyt tulot = 7000 dollaria

9. Tuloilmoitus vuosittaisen ja kuukausittaisen suunnitelman jaksosta

Asiakas on rekisteröitynyt 12000 1000 dollarin Pro-suunnitelmaan with Help!. Kuukausien aikana kirjattu tuotto on sama kuin vuosisuunnitelmassa, jossa kuukausittainen tulo on XNUMX dollaria.

Mutta jos he päättävät siirtyä kuukausisuunnitelmaan 1000 $/kk huhtikuun alussa, Apua! antaa 8000 dollarin hyvityslaskun hyvitystä varten huhtikuussa ja sen jälkeen tulot kirjataan vastaaville kuukausille.

-

Lasku on nostettu tammikuussa 12000 XNUMX dollarilla

-

Tammi-maaliskuussa kirjatut tulot = 3000 $ (1000 $/kk)

-

Viivästetty tulo maaliskuussa = 9000 dollaria

-

Huhtikuussa kirjattu tulo = 1000 dollaria

-

Huhtikuussa myönnetty 8000 0 dollarin hyvityslasku ja huhtikuussa lykätty tuotto on XNUMX dollaria suunnitelman syklin muutoksen jälkeen

-

Toukokuun lykätyt tulot = 0 dollaria

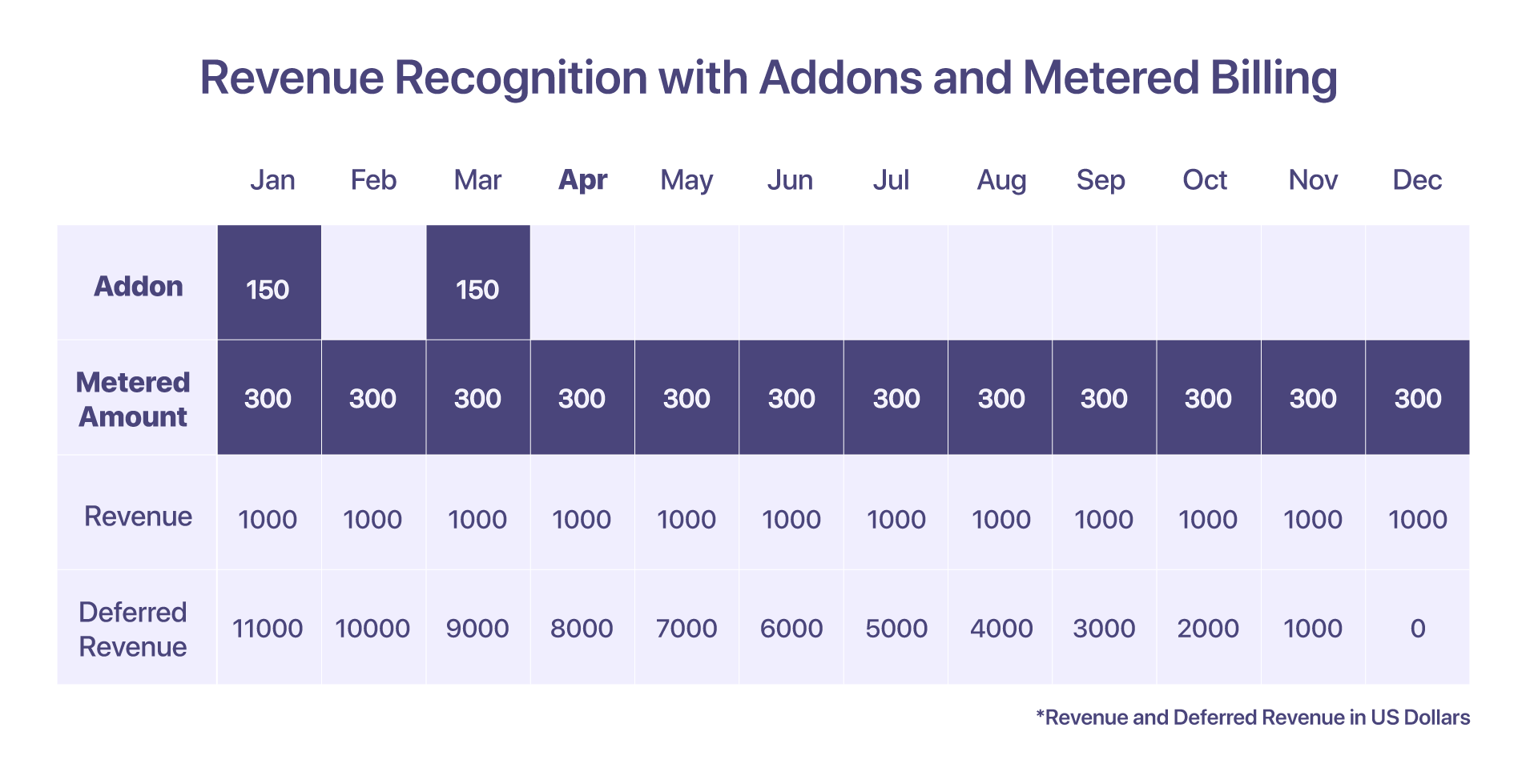

10. Lisäosien ja laskutuslaskutuksen tulojen tunnustaminen

Asiakas sisältää lisäosan – Setup Fee, tammikuun 150 dollaria, sekä laskutuskomponentin, jonka hinta on 300 dollaria kuukaudessa.

Lisäosien ja mittarilaskutuksen tuloutuksessa on ero. Mittarilaskutuksessa syntyneet ylitykset kirjataan sen syntykuukauden aikana. Lisäosien osalta summa kirjataan sen perusteella, milloin se on laskutettu.

-

Tammikuussa nostettu lasku: $12000 + lisäosat ja laskutuskomponentti

-

Tammikuussa kirjattu tulo: 1450 dollaria. Mitattu summa 300 dollaria kertyy joulukuusta alkaen.

-

Laskennalliset tulot tammikuussa: 11000 XNUMX $, koska tulot tuloutetaan lisäyksistä ja laskutuslaskuista saman kuukauden aikana, tällaisten komponenttien laskennalliset tulot ovat vain nolla.

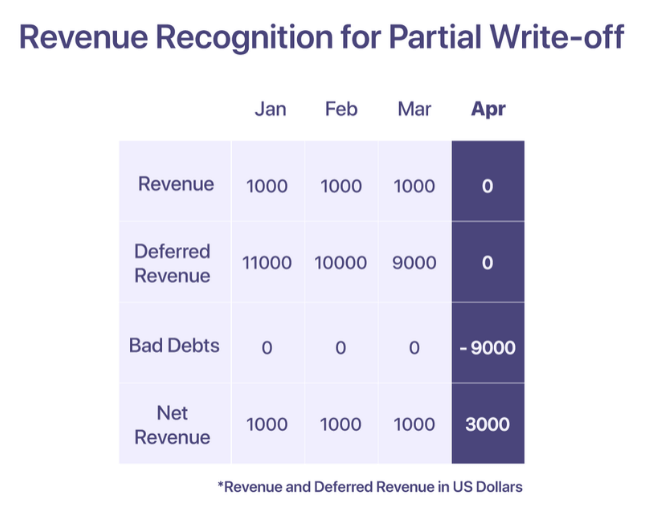

11. Luottotappioiden ja luottotappioiden tunnustaminen

GAAP:n mukaan myyntituotot voidaan kirjata, kun palvelut on suoritettu. Jos yritys ei kuitenkaan saa periä maksuja, yrityksen on ilmoitettava se luottotappiona kulutililleen, jotta se kattaa myynnin yhteydessä raportoidut tulot. Yritys voi päättää luottotappion mitätöimisestä, kun maksua ei voida periä.

Poistoja on kahdenlaisia; osittainen poisto ja täydellinen poisto.

Osittainen poisto

Osittainen poisto tapahtuu, kun osa laskun kokonaissummasta realisoituu ja loppuosa on perimättä.

Sano: Apua! nostaa 12000 1000 dollarin laskun asiakkaalle tammikuussa. 'Auta!' kirjaa tuloja XNUMX dollaria joka kuukausi ja loput jäävät laskennallisten tulojen tilille. Asiakas kuitenkin ilmoittaa, että he eivät pysty maksamaan huhtikuusta eteenpäin varojen riittämättömyyden vuoksi. Summa katsotaan perittäväksi huhtikuusta alkaen ja se kirjataan luottotappioiksi huhtikuussa.

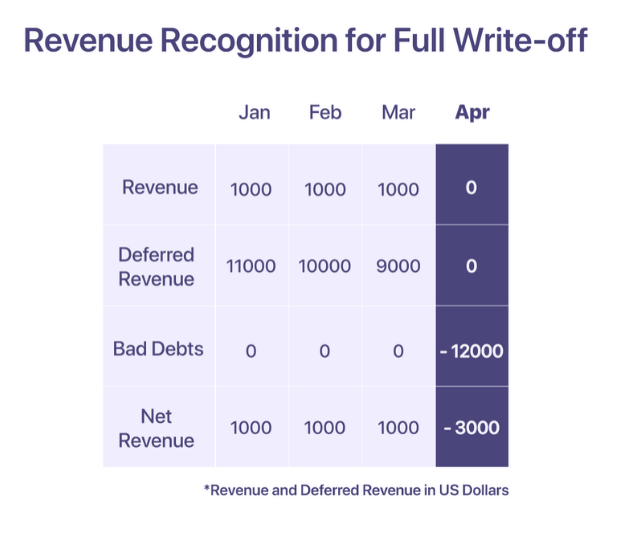

Täysi poisto

Täysi poisto tapahtuu, kun laskun koko summa katsotaan perittäväksi.

Sano: Apua! nostaa 12000 XNUMX dollarin laskun asiakkaalle tammikuussa. Asiakas ei kuitenkaan pysty suorittamaan maksua tammikuusta eteenpäin. Toistuvien ilmoituspyyntöjen jälkeen, Apua! päättää huhtikuussa, että summa on perittävä ja kirjaa sen pois huhtikuussa.

Parhaat käytännöt tulojen tunnistamisessa

-

Käytä "laskettuja tuloja" valvontatilinä minimoimaan vaikutus todellisiin tuloihisi

-

Kuittaa luottotappiot kuukausittaisilla tuloilla saadaksesi realistisemman taloudellisen raportin

-

Laske alennukset tuloista saadaksesi tarkan "liikevaihto"-luvun raporttiin

-

Ymmärrä, miltä tulojen jakauma ja laskennalliset tulot näyttävät kanavien välillä ja miten ne voivat ohjata päätöksentekoa

-

Ymmärrä ja noudata toimialallesi asetettuja tiedonantovaatimuksia varmistaaksesi taloudellisen raportoinnin läpinäkyvyyden ja selkeyden

Liittyvät sanat: SaaS-tulojen kirjaamisen parhaat käytännöt

Tee SaaS-tulojen tunnistamisesta helppoa

Toistuva laskutus ja tulojen kirjaamisen pitäisi kulkea käsi kädessä. Useiden totuuden lähteiden saaminen voi olla hyvin aikaa vievää ja tylsää. Chargebee on tilausten hallintaalusta, joka ei ainoastaan auta hallitsemaan toistuvaa laskutusta, vaan myös varmistaa maailmanlaajuisesti yhteensopivan tulojen tunnustamisen.

Kanssa Chargebee RevRec voit

-

Automatisoi ASC 606 -yhteensopiva tulojen kirjaus

-

Määrittele ja sisällytä suoritusvelvollisuutesi pääkirjaasi

-

Paranna raportoinnin tarkkuutta ja liiketoiminnan arvostusta

-

Automatisoi tulojen työnkulku myyntitilauksesta tulojen kirjaamiseen

Chargebee helpottaa tulojen tunnustamista käyttämällä laskutusalustaa yhtenä lähteenä, mikä mahdollistaa saumattoman hallinnan toistuva laskutus sekä nopeasti kasvavien startup-yritysten tuloraportointi julkisille yrityksille.

Automatisoi SaaS-yrityksesi tulojen tunnistaminen tänään >

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 kuukautta

- 2023

- a

- pystyy

- Meistä

- majoittaa

- Tili

- kirjanpito

- tarkkuus

- tarkka

- poikki

- todella

- lisä-

- Lisäksi

- Jälkeen

- vastaan

- Agentti

- aineet

- Kaikki

- kohdennetaan

- jo

- vaihtoehto

- määrä

- määrät

- ja

- vuotuinen

- vuodessa

- Toinen

- erilleen

- miellyttävä

- huhtikuu

- alueet

- noin

- järjestely

- etu

- välttämällä

- Huono

- Balance

- perustua

- perustiedot

- perusta

- koska

- tulee

- ennen

- Alku

- ovat

- Hyödyt

- PARAS

- laskutus

- hallitus

- varaukset

- Erittely

- Tuominen

- liiketoiminta

- yritykset

- laskea

- laskettu

- nimeltään

- kortti

- tapaus

- kassa

- kassavirta

- tietty

- talousjohtajat

- haasteet

- kanavat

- laskuri

- peritään

- Valita

- selkeys

- kerätä

- kokoelma

- sitoutuminen

- sitoutunut

- Yhteinen

- yleisesti

- Yritykset

- yritys

- verrata

- täydellinen

- monimutkainen

- monimutkaisuus

- noudattaminen

- mukautuva

- monimutkainen

- komponentti

- osat

- ymmärtää

- kattava

- käsitteet

- ehto

- ristiriitaiset

- sekaannus

- harkinta

- näkökohdat

- harkittu

- alituisesti

- tausta

- sopimus

- sopimukset

- ohjaus

- muunnetaan

- vastaava

- Hinta

- kustannukset

- maahan

- päällyste

- luotu

- luo

- pisteitä

- luottokortti

- kriteerit

- kriittinen

- ratkaiseva

- asiakas

- Asiakkaat

- sykli

- päivää

- Velka

- joulukuu

- päätti

- päätös

- julistaa

- määrittelee

- toimitettu

- toimitus

- riippuvainen

- Riippuen

- Huolimatta

- yksityiskohta

- yksityiskohtainen

- yksityiskohdat

- ero

- vaikea

- suuntaamisen

- ilmitulo

- alennukset

- selvä

- jakelu

- Downgrade

- laadittu

- ajanut

- aikana

- kukin

- ansainnut

- ansaita

- Tulot

- vaikutus

- mahdollistaa

- kattaa

- kohdata

- varmistaa

- varmistaa

- yritys

- erityisesti

- perustaa

- perustamisesta

- Eetteri (ETH)

- Jopa

- Tapahtumat

- Joka

- kehittyvä

- esimerkki

- Vaihdetaan

- olemassa

- odottaa

- kulut

- selittää

- FAIL

- epäonnistuu

- melko

- FASB

- Ominaisuudet

- maksu

- Maksut

- rahoittaa

- taloudellinen

- Etunimi

- kiinteä

- Joustavuus

- joustava

- virtaus

- jälkeen

- Sijoittajille

- tulevaisuuteen

- Puitteet

- alkaen

- koko

- täysin

- varat

- tulevaisuutta

- GAAP

- general

- yleensä

- syntyy

- saada

- tietty

- Maailmanlaajuisesti

- Go

- Goes

- menee

- tavarat

- vähitellen

- brutto

- Kasvava

- Kasvu

- ohjaavat

- suuntaviivat

- kahva

- käsissä

- tapahtuu

- terve

- auttaa

- auttaa

- tätä

- Korkea

- korkeampi

- pitää

- Miten

- Kuitenkin

- HTML

- HTTPS

- tunnistettu

- heti

- Vaikutus

- toteuttaa

- täytäntöönpano

- täytäntöön

- merkitys

- tärkeä

- in

- epätarkka

- sisältää

- sisältää

- Tulo

- Kasvaa

- Lisäykset

- yhä useammin

- ilmaisee

- Osoitin

- henkilökohtainen

- teollisuuden

- teollisuus

- suorat

- esimerkki

- kansainvälisesti

- Sijoittajat

- IRS

- Annettu

- kysymykset

- IT

- tammikuu

- liittyi

- Pitää

- avain

- Tietää

- tunnettu

- Sukunimi

- johtava

- OPPIA

- lainanantajat

- vastuu

- katso

- näyttää joltakin

- näköinen

- ulkonäkö

- ylläpitää

- tehdä

- TEE

- hoitaa

- johto

- maaliskuu

- välineet

- mitata

- mainitsi

- menetelmä

- menetelmät

- metrinen

- Metrics

- Keskimmäinen

- ehkä

- Milestones

- miljoona

- malli

- mallit

- Muutokset

- raha

- Kuukausi

- kuukausittain

- kk

- lisää

- eniten

- monivuotisissa

- moninkertainen

- molemminpuolisesti

- luonto

- Tarve

- tarpeet

- Uusi

- huomattava

- numero

- numerot

- joukkovelkakirjat

- saada

- kampanja

- tarjoamalla

- Tarjoukset

- offset

- ONE

- tilata

- Muut

- ulosvirtaus

- ääriviivat

- Voittaa

- velkaa

- osa

- puolue

- Maksaa

- maksu

- maksut

- maa

- suorittaa

- suorituskyky

- aika

- näkökulma

- suunnitelma

- suunnittelu

- suunnitelmat

- foorumi

- Platon

- Platonin tietotieto

- PlatonData

- Kohta

- mahdollinen

- käytännöt

- edellytyksiä

- hinta

- hinnoittelu

- ensisijainen

- periaate

- periaatteet

- kohti

- ongelmia

- prosessi

- Tuotteet

- Tuotteemme

- Tuotteet ja palvelut

- mahdollinen

- toimittaa

- mikäli

- tarjoaa

- julkinen

- julkiset yritykset

- laittaa

- määrä

- esille

- herättää

- RE

- Lue

- realistinen

- tajusi

- reason

- tulot

- sai

- tunnustaminen

- tunnistaa

- tunnustettu

- tunnustaa

- kirjataan

- äänitys

- toistuva

- Vähentynyt

- palauttaa

- riippumatta

- säännelty

- määräykset

- julkaistu

- jäljellä oleva

- poistaminen

- toistuva

- raportti

- raportoitu

- Raportointi

- pyyntö

- pyynnöt

- tarvitaan

- vaatimukset

- resurssi

- ne

- vastaavasti

- vastuu

- REST

- palata

- tulot

- liikevaihdon kasvu

- tulot

- Palkkiot

- oikeudet

- riskit

- luja

- säännöt

- SaaS

- Said

- myynti

- myynti

- sama

- vakuuttunut

- tyytyväinen

- skenaario

- skenaariot

- saumaton

- erillinen

- Järjestys

- palvelu

- Palvelut

- setup

- Osakkeenomistajat

- siirtää

- shouldnt

- näyttää

- allekirjoitettu

- merkittävä

- samankaltainen

- Yksinkertainen

- yksinkertaisesti

- koska

- single

- So

- Tuotteemme

- jonkin verran

- lähde

- Lähteet

- erikoistunut

- sidosryhmien

- standardi

- standardit

- Alkaa

- Aloita

- Startups

- Osavaltio

- lausuntoja

- Valtiot

- Vaihe

- suora

- jäsennelty

- tilaajat

- tilaus

- tilaukset

- myöhempi

- onnistunut

- niin

- riittävä

- ottaa

- ottaen

- Neuvottelut

- tiimit

- teknologia

- Elektroniikka

- teknologiayritykset

- -

- maailma

- heidän

- kolmella

- Kautta

- lipunmyynti

- aika

- aikaavievä

- että

- tänään

- Yhteensä

- kohti

- koulutus

- kauppa

- Liiketoimet

- siirtää

- siirretty

- Läpinäkyvyys

- tyypit

- tyypillisesti

- meille

- lopullinen

- varten

- ymmärtäminen

- yksikkö

- Yhtenäinen

- Yhdysvallat

- parantaa

- päivitetty

- us

- käyttää

- Käyttäjät

- yleensä

- arvo

- tilavuus

- tavalla

- Mitä

- joka

- vaikka

- tulee

- sisällä

- ilman

- työnkulku

- maailman-

- olisi

- kirjallinen

- vuosi

- Sinun

- zephyrnet

- nolla-