Thaimaan pankki vain ilmoitti projekti, jonka tarkoituksena on kehittää yritysjoukkueille tarkoitettu pääsyketjussa oleva CBDC: n prototyyppijärjestelmä.

Minulla on merkitystä kahdesta syystä:

- Olin osa alkuperäistä joukkuetta, joka loi Inthanon projektisarjoja vuonna 2018, ja on hienoa nähdä, että näitä varhaisia uraauurtavia ponnisteluja jatketaan.

- Mielestäni he ovat joutuneet lähiajan makeaan kohtaan ohjelmoitava raha. He todella näyttävät saavan sen.

Kolme elementtiä, jotka minulle erottuivat, olivat:

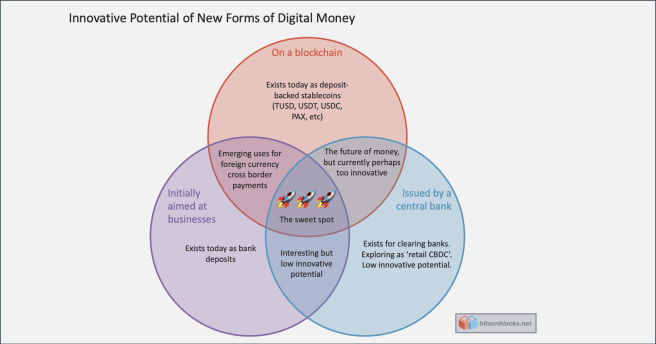

- Se on rahaa salkkuketjussa

- Se on alun perin suunnattu yrityksille

- Sen on antanut keskuspankki

1. Se on lohkoketjussa

Tämä on tärkein bitti. Älykkäillä sopimuksilla määritellyn rahan antaminen avaa tietä ohjelmoitavuudelle. Raha ei enää ole inertti numero, joka istuu tietokannassa. Rahat mukana - on määritelty - koodi.

Koodi, joka on läpinäkyvä kaikille ja jota voidaan laajentaa muilla koodeilla loogisten liiketoimintaprosessien suorittamiseksi (mutta ilman, että tarvitsee maksaa ja luottaa siihen, että yritys suorittaa sen).

Koodi, johon voidaan luottaa toimivan sellaisenaan. Koodi, joka voidaan rakentaa, rakentaa ja rakentaa.

Tämä on perusta ohjelmoitava raha mikä johtaa uskomattoman hyödylliseen suunnittelija rahaa.

2) Se on alun perin suunnattu yrityksille

Historiallisesti keskuspankit ovat laskeneet digitaalista rahaa vain pankeille ja tietyille rahoituslaitoksille. Näitä tunnetaan joskus nimellä clearing pankit - eliittikerho, jolla voi olla suora pankkitili keskuspankissa. Tämä tietenkin antaa heille etua muihin verrattuna. Maksaa hinta: lisenssin saamiselle on esteitä.

Se, että tämä CBDC on suunnattu yrityksille, on hyvä paikka kahdesta syystä:

- Klubin laajentaminen tiettyyn tarkistettujen yritysten luetteloon on vain keskuspankille hankalaa kuin sen selvittäminen, kuinka saada rahat kaikkien kotitalouksien saataville (todellinen ”vähittäiskaupan” tai ”yleiskäyttöinen” CBDC). Se on vain isompi kerho.

- ensin yritykset sinulla on pääomaa, kykyä ja motivaatiota löytää käyttö ohjelmoitavalle rahalle hallitussa ympäristössä.

Nämä kaksi seikkaa antavat keskuspankeille mukavuutta - niillä on hallinto järjestelmästä (se on ok! Se on heidän velkaansa loppujen lopuksi!) Ja he voivat nähdä miten se kehittyy. Heidän ei tarvitse huolehtia makuuhuoneissaan sijaitsevissa pyjamissa olevista teini-ikäisistä.

Jännitys on tietysti liikepankeissa. Jos yritykset voivat käyttää keskuspankkien rahaa suoraan pitämättä niitä kaupallisella pankkitilillä, liikepankkien on parannettava peliäan tarjoamansa arvon suhteen. Se ei ole huono asia.

3) Sen on antanut keskuspankki

Nykyään yritykset voivat ja voivat käyttää stablecoins (yksityisen sektorin yksiköiden liikkeeseen laskema raha, jota tukevat liikepankkitalletukset). Esimerkkejä ovat Tether, TUSD, USDC, PAX. Eikä se ole vain salauskauppiaita. Joissakin maissa, etenkin kehittyvissä talouksissa, salausyritykset alkavat käyttää vakaita kolikoita parantaakseen kymmenkertaista käyttökokemusta paikallisiin pankkipalveluihin verrattuna.

Näillä vakailla kolikoilla on kuitenkin useita riskikerroksia - vähiten niistä liikkeeseenlaskijaan ja liikkeeseenlaskijapankkiin liittyviä operatiivisia riskejä.

Keskuspankin liikkeeseen laskemat rahat ovat "turvallisimpia" tai "vähiten riskialttiita" rahan muotoja, joten yritysten tulisi mieluummin käyttää niitä kaupallisten pankkien stabiilirahojen tai e-rahan vakorahojen sijasta, kaikki muut ovat samat.

Yhteenveto

Vaikka julkiset blockchain-stabiilikolikot jatkavat innovaatioita (ja toisinaan ruuhkaavat) henkeäsalpaavalla nopeudella, tämä Thaimaan keskuspankin siirto on merkityksellinen askel, ja se on todennäköisesti hyvä paikka edistyä perinteisessä finanssisektorissa.

Viime kädessä tämä ohjelmoitavan rahan muoto on kaikkien käytettävissä julkisissa keskusketjuissa. Joko suoraan, tai automatisoitujen luotettamattomien ketjujen välisten atomienvaihtotoimintojen avulla. Teini-ikäinen, joka on makuuhuoneessaan pyjamaissa, voi ja hänen pitäisi sallia tehdä innovaatioita. Tässä tapahtuu todellista edistystä - kun rajoittamattomien ajattelijoiden kollektiivinen mielikuvitus voi rakentua toistensa ideoihin.

Lähde: https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- pääsy

- Tili

- Etu

- Kaikki

- Atominvaihtosopimukset

- Pankki

- Pankkitoiminta

- Pankit

- Bitti

- blockchain

- Bot

- rakentaa

- liiketoiminta

- yritykset

- pääoma

- CBDC

- Keskuspankki

- Keskuspankit

- maila

- koodi

- kaupallinen

- jatkaa

- sopimukset

- maahan

- Crypto

- salauskauppiaat

- tietokanta

- Velka

- kehittää

- digitaalinen

- Digitaalinen raha

- Varhainen

- ympäristö

- taloudellinen

- Rahoituslaitokset

- Taloussektori

- muoto

- peli

- suuri

- Miten

- Miten

- HTTPS

- Aitajuoksu

- laitokset

- IT

- tuntemus

- johtaa

- Lisenssi

- Lista

- paikallinen

- raha

- liikkua

- kampanja

- Muut

- pax

- Maksaa

- hinta

- yksityinen

- projekti

- hankkeet

- julkinen

- syistä

- Riski

- Sarjat

- Palvelut

- fiksu

- Smart-sopimukset

- So

- nopeus

- Kaupallinen

- Stablecoins

- makea

- järjestelmä

- lahjakkuus

- teini-ikäiset

- Tether

- Thaimaa

- Traders

- USDC

- arvo

- Referenssit