Osakemarkkinat ovat nähneet huonoimman vuoden suuren laman jälkeen, vaikka talous kasvoi vuoden ensimmäisellä puoliskolla hyvää ja pankkien romahtamisesta huolimatta.

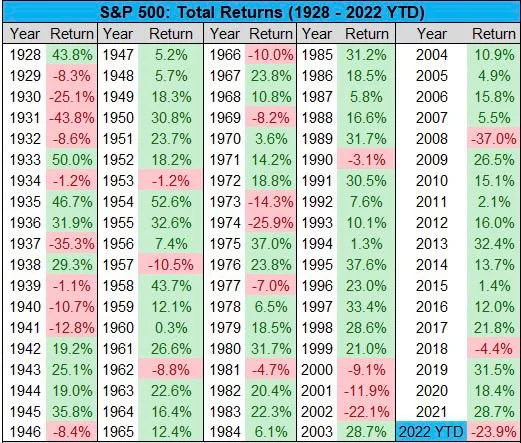

Silti S&P500 on laskenut tänä vuonna 24 prosenttia, paljon enemmän kuin vuonna 2018, jolloin pankit nostivat viimeksi korkoja 2.5 prosenttiin.

Vuonna 4.4 se laski vain 2018 % ja nousi joka toinen vuosi lukuun ottamatta 37 %:n pudotusta vuonna 2008. Jos jätämme huomiotta vuoden 2008, meidän on mentävä vuoteen 1974, puoli vuosisataa sitten, saadakseen hieman isomman 25.9 prosentin pudotuksen. .

Tämän vuoden pudotuksen ankaruus saattaa hyvinkin johtua suurelta osin spekulaatiosta, jonka mukaan koroilla on ollut perustekijöiden osalta paljon suurempi vaikutus kuin vuonna 2018, jolloin ne viimeksi nousivat, mikä viittaa siihen, että laskun mittakaavassa on jokin muu tekijä. .

Dollarin vahvuusindeksi (DXY) voi mahdollisesti selittää sen, mutta DXY laski vuonna 2018 korkojen noustessa ja oli paljon alhaisempi vuonna 2008, vaikka se oli suunnilleen samalla tasolla vuonna 2002, jolloin myös osakkeet laskivat 22 prosenttia.

Vuonna 2002 korot kuitenkin laskivat talouden hidastuessa ja laskivat yhteen prosenttiin vuoteen 1 mennessä.

Yhden syyn määrittäminen on vaikeaa, koska osakkeet ovat laskeneet korkojen noustessa ja laskussa, ja sama koskee DXY:tä.

Vakavuus selittyy siksi ehkä paremmin ennakoinnilla kuin perusteilla.

Muutama kuukausi sitten, jos muistat, Jim Cramer käski televisiossa yleisöään myydä kaiken. Hänen pätemättömät neuvonsa korreloivat suoraan korkojen kanssa ikään kuin ne olisivat fysiikan lakeja, ja puhui kuin matematiikan opettaja, että omaisuusriskit on myytävä.

Samaa Crameria käännetään nyt uuteen ETF:ään, vaikka tässä tapauksessa hän ei ollut liian väärässä. Kysymys on tietysti siitä, oliko hän osa asiaa.

Median kerronta kuukausien ajan on nyt ollut myös elinkustannusten "kriisi". Heidän pakkomielteensä negatiivisuudesta, joka saavuttaa uuden tason, siihen pisteeseen asti, että BBC ja erityisesti Newsnight ovat havainneet melkein yrittäneen kaataa Britannian uuden pääministerin Liz Trussin.

Hänellä on erittäin myönteinen asialista, ainakin narratiivisesti, mutta et löydä BBC:stä analyysiä siitä, miksi Britannian BKT on edelleen samalla tasolla kuin 2008, tai analyysiä siitä, mitä tarkalleen voidaan tehdä.

Pelkän median syyttäminen, vaikka BBC syytti myös vuonna 2008 paniikkikohtauksesta, saattaa olla vain osittainen vastaus.

Toinen on Kiina. Niiden talous on hidastunut huomattavasti tänä vuonna, ja jotkut sanoisivat jopa romahtaneen.

Vaikka keskipitkällä aikavälillä se voi merkitä Yhdysvaltain/EU:n talouden vahvistumista, kun ne tarttuvat enemmän sijoituksiin, lyhyellä aikavälillä monilla yrityksillä on runsaasti liiketoimintaa Kiinassa, joten ne ovat kärsineet.

Venäjän osakemarkkinoiden romahdus saattaa myös olla liian pieni ja perifeerinen, jotta sillä olisi merkitystä, mutta havainnon perusteella MOEXin lasku mobilisoinnin jälkeen näytti osuvan samaan aikaan Yhdysvaltojen ja Euroopan osakkeiden punaisen kanssa.

Tervetuloa globaaliin talouteen, ja se on edelleen hyvin globaali, ja suuri osa osumista Yhdysvaltain osakkeisiin johtuu siksi ehkä lähinnä tapahtumista sen omien rajojen ulkopuolella.

Onko kaikki ohi?

Se on iso kysymys: muuttuuko makro? Ja ainakin joku ajattelee niin, kun Bloomberg raportoi, että S&P500:n elpyminen keskiviikkona johtui yhdestä kauppiasta, joka käytti 31 miljoonaa dollaria. sanoa:

"Kauppa sisälsi 20,000 500 S&P 4,500 -puhelun oston, jotka päättyvät lokakuussa 14,000 4,300:n lakkohinnalla ja 48,000 4,500 nousevaa sopimusta, jotka päättyvät maaliskuussa XNUMX XNUMX:n lakolla, samalla kun myytiin XNUMX XNUMX tammikuussa erääntyvää puhelua toteutushinnalla XNUMX XNUMX. Osakkeet nousevat tulevina kuukausina."

Kuulostaa hieman liioitellulta asettaa 100 biljoonan dollarin markkinoiden liike 31 miljoonan dollarin kauppiaan panoksille.

Mutta se osoittaa, missä tunteet tällä hetkellä ovat: alustavasti mietin, pitäisikö härkätä ainakin vähän.

Syitä siihen olisi monia. Ensinnäkin koroista, onko niillä enää merkitystä tässä vaiheessa ja näillä tasoilla? Onko 3.25 %:n ja 4 %:n välillä niin suuri ero, varsinkin kun useimmat odottavat, että 4 % joka tapauksessa on hinnoiteltu?

Ero voi olla sen sijaan toisella puolella, jos ne eivät liiku tai jos saamme pieniä liikkeitä, varsinkin jopa -0.25%.

Sama koskee inflaatiota tai elinkustannusten "kriisiä". Onko tämä nyt ollut? Kun energian hintaa aiotaan rajoittaa tehokkaasti 2,500 XNUMX dollariin Isossa-Britanniassa keskivertoperheelle ja vastaavat ylärajat muissa maissa sekä yrityksissä, inflaatio-odotusten pitäisi nyt loogisesti laskea, ei enää nousta.

Tämä syöttää "palkkakierteen" teoriaan, joka koskee Fedia, koska se uhkaa aiheuttaa itsensä toteuttavan ennustuksen.

Isossa-Britanniassa käydään keskustelua siitä, pitäisikö köyhimpien etuuksien nousta inflaation (10 %) vai palkkojen (5 %) mukaisesti.

Hallitus haluaa edetä jälkimmäisen kanssa, eikä kukaan muussa tilanteessa sanoisi sanaakaan, kuinka voit odottaa veronmaksajien maksavan työttömistä enemmän kuin heille maksetaan.

Nykytilanteessa typerä politiikka on kuitenkin typerää, kuten työväenpuolue haluaa: "ottaa köyhiltä ja antaa sen rikkaille".

Se on vain 5 miljardin dollarin ero, joten realistisesti ketään ei kiinnosta, mutta palkkojen osalta, jos inflaatio-odotukset siirtyvät nyt putoamaan, niin pysyvän palkkojen korotuksen vaatiminen tilapäisestä inflaatiosta voi olla vaikea myynti.

Kiinassa on pian suuri kongressi, ja he kaikki ovat parhaimmillaan, joten kukaan ei liiku. Mutta tässä on kysymys siitä, onko romahdus tehty, ja nyt he siirtyvät uuteen todellisuuteen, jossa kasvu on hitaampaa, vai onko romahduksella vielä tekemistä.

Siitä huolimatta, tässä vaiheessa kaikki Kiinasta tuleva uusi olisi luultavasti rahapolitiikan keventämisen rintamalla, ellei siellä ole ilmeisesti jotain mustajoutsenta.

Pohjimmiltaan, ja ilmeisesti meidän on katsottava mitä tapahtuu ensi vuonna, mutta pahin tässä on luultavasti Yhdysvaltain vuosi 2008, jossa fiat-raha yrittää kumota talouden hidastumisen tai jopa supistumisen.

Ja mitä tulee Venäjään, ne ovat syrjäinen ja liian pieni globaaleilla markkinoilla, ja suurin osa heidän vipuvaikutuksestaan käytetään tässä vaiheessa antamaan meille kaksinkertaisen huipun sekä kaasussa että öljyssä.

Tämän vuoksi makron pahin voi olla menneisyyttä, ja vaikka osa siitä saattaa edelleen jatkua, katsot nyt kesään, luulisi, että monet näistä huolenaiheista olisivat olleet tätä vuotta.

Kukaan ei kuitenkaan voi ennustaa, mutta bitcoin on kieltäytynyt laskemasta, osakkeet ovat pudonneet eniten 15 vuoteen, ja saatamme huomata, että talous on todella kasvanut.

On selvää, että laskua voi vielä olla, mutta kysymys on siitä, onko plussa enemmän kuin huono puoli, ja tässä vaiheessa ei ole liian selvää, mistä enemmän haittapuolia tulisi.

Vertaa nyt marraskuuhun 2021, jolloin oli koko tämä tsunami ongelmia, jotka tulivat osakkeiden tielle: sulkemiset (Kiinassa), sota, inflaatio, nousevat korot.

He kaikki tulivat ja me olemme täällä, niin mitä nyt? Katsotaanpa Q3:n tiedot. Jos kasvu jatkuu, talous on vahvistunut ja saattaa hyvinkin olla hyvällä kasvuradalla. Jos ei, niin korkoja ehkä jopa leikataan finanssipoliittisten toimenpiteiden lisäksi, ehkä brittityyliin.

Jättää vähän tilaa oikeille putouksille, mutta kuka tietää. Vaikka kukaan ei pysty tarkastelemaan aikaa tarkasti, voi olla mahdollista ainakin spekuloida, että se voi olla jopa ylöspäin.

- Bitcoin

- blockchain

- lohkoketjun noudattaminen

- blockchain-konferenssi

- coinbase

- coingenius

- Yhteisymmärrys

- salauskonferenssi

- kryptointi

- kryptovaluutta

- hajautettu

- defi

- Digitaaliset varat

- ethereum

- koneoppiminen

- uutiset

- ei korvattava tunnus

- Platon

- plato ai

- Platonin tietotieto

- Platoblockchain

- PlatonData

- platopeliä

- Monikulmio

- todiste panoksesta

- Toinen

- Osakkeet

- Trustnodes

- W3

- zephyrnet