Digital Monetary Institute (DMI) Symposium, joka pidettiin Lontoossa 10.–11, kokosi yhteen digitaalisen valuutan asiantuntijat yli 2023 keskuspankista, sääntelyviranomaisesta, rahoituslaitoksesta ja teknologiayrityksestä keskustelemaan viimeisimmistä digitaalisen rahoituksen kehityksestä.

Osallistujilla oli mahdollisuus tutustua digitaalisen rahoituksen viimeisimpiin saavutuksiin ja verkostoitua alan asiantuntijoiden kanssa.

Symposiumi koostui kahdeksasta istunnosta, jotka käsittelivät digitaalisen rahoituksen eri näkökohtia, kuten vähittäiskaupan CBDC:iden suunnittelua ja toteutusta, vakaiden kolikoiden ja rahakkeiden roolia, rajat ylittäviä maksuja ja digitaalisen omaisuuden sääntelyä.

Pavlo Sidelov, SDK.financen perustaja ja teknologiajohtaja sekä The World Of Digital Payments: Practical Course -kirjan kirjoittaja, osallistui symposiumiin ja jakoi näkemyksensä CBDC:n tulevaisuudesta.

CBDC:n toteuttamiseen liittyvät haasteet

CBDC:llä on epäilemättä merkittävää potentiaalia, ja keskuspankit ympäri maailmaa tutkivat yhä enemmän mahdollisuutta ottaa käyttöön vähittäiskaupan CBDC:itä.

Digitaaliset valuutat voivat toimia tehokkaana työkaluna matkalla käteisvapaaseen yhteiskuntaan ja tarjota vankan vaihtoehdon hallitseville korttijärjestelmille, kuten Visa tai MasterCard digitaalisessa maksutilassa.

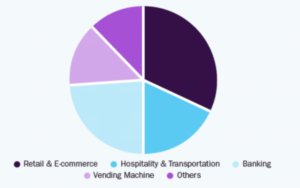

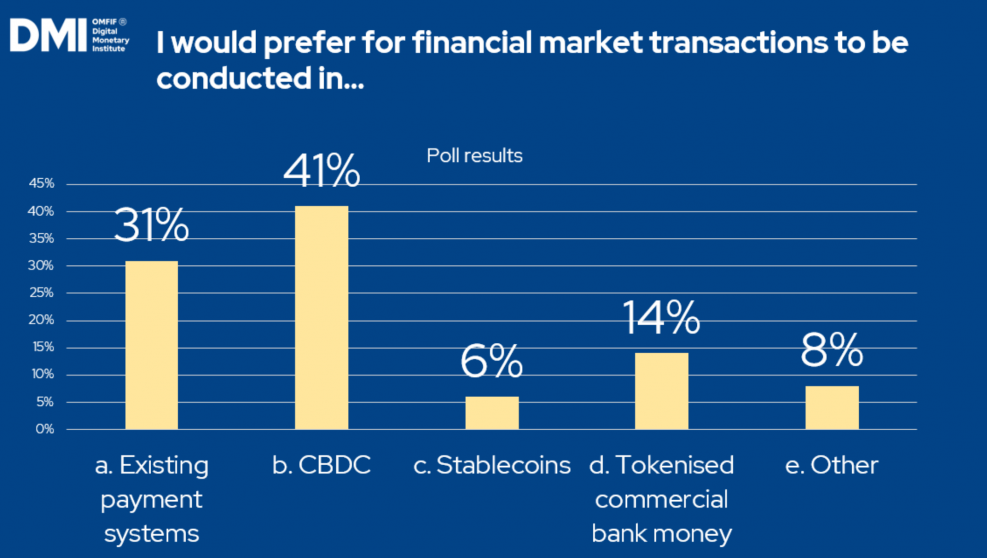

DMI-symposiumin 2023 osallistujien kyselyvastaus.

Lähde: Digital Monetary Institute

Keskuspankit kohtaavat kuitenkin lukuisia teknisiä ja sääntelyyn liittyviä haasteita kehittäessään ja toteuttaessaan CBDC:tä.

Niiden ensisijainen tavoite tässä yhteydessä on varmistaa keskuspankkirahojen saatavuus kuluttajille nykyaikaisessa taloudessa. Turvallisen keskuspankkirahan tukeman raha- ja rahoitusjärjestelmän vakaus on ratkaisevan tärkeää, etenkin kun otetaan huomioon yksityiseen rahaan liittyvät luotto- ja likviditeettiriskit.

Taloudellinen vakaus

Rahoitusvakauden kannalta digitaalisten valuuttojen käyttöönotto, mikä johtaa pankkitalletusten siirtymiseen CBDC:hen ja stablecoineihin, voi johtaa korkeampiin lainakorkoihin.

Keskuspankkien haasteena on palvella paitsi muita pankkeja myös yksittäisiä kuluttajia. Perinteisesti keskuspankit ovat olleet vuorovaikutuksessa ensisijaisesti pankkien kanssa, eivätkä ne tunne yksittäisiä kuluttajamarkkinoita ja niiden dynamiikkaa. Ottaakseen menestyksekkäästi käyttöön digitaaliset valuutat heidän on arvioitava uudelleen toimintansa ja hankittava syvempi ymmärrys näistä markkinoista ja niiden keskinäisistä yhteyksistä.

Säännöt

Keskuspankeilla on vielä paljon tehtävää selkeyttääkseen digitaalisten valuuttojen tilaa. Tarve kehittää sääntelykehys on nyt huomion kohteena.

Vaikeutena on, että sääntelijöiden on reagoitava digitaalisen maksutilan jatkuvaan muutoksiin ja löydettävä tasapaino vakauden ylläpitämisen ja innovaatioiden ja siihen liittyvien etujen kannustamisen välillä.

Monimutkaisuutta lisää myös se, että jokaisen keskuspankin on kehitettävä oma sääntelykehys ja varmistettava sitten rajat ylittävien maksujen yhteentoimivuus kansainvälisellä tasolla.

Huolimatta siitä, että digitaalisen omaisuuden sääntely on edelleen kehittymässä, on kuitenkin käynyt selväksi, että sääntelyviranomaiset ottavat oikeudelliset asiat vakavasti.

Yksityisyys ja turvallisuus

Sääntelyesteen jälkeen kyberturvallisuus on toinen merkittävä este, joka on voitettava digitaalisessa rahoituksessa.

Yksittäisten kuluttajien huoli kasvaa, sillä he pelkäävät, että CBDC:n käyttöönotto voi johtaa tulevaisuuteen, jossa jokainen digitaalisella valuutalla tehty mikrotransaktio tai ostos on tai voidaan seurata, toisin kuin käteismaksut.

Valtion tukemaan ohjelmoitavaan rahaan liittyvien tietosuojaongelmien ratkaisemiseksi on tärkeää priorisoida järjestelmän turvallisuus ja varmistaa, että hallitukset tai keskuspankit eivät käynnistä ohjelmoitavia toimintoja. Järjestelmän eheyden säilyttäminen on ensiarvoisen tärkeää.

Elektroniikka

Vähittäiskaupan CBDC:n teknologinen kehitysvaihe on äärimmäisen tärkeä sen keskeisen roolin vuoksi rahoitusjärjestelmässä. Oman ekosysteemin rakentaminen on välttämätöntä digitaalisen valuutan toimivuuden, tapahtumien käsittelyn, maksujen ja rahansiirron helpottamiseksi.

Keskuspankeilla ei tyypillisesti ole kokemusta tältä alalta, mikä saattaa edellyttää asiantuntemusta ja teknisiä ratkaisuja.

Korostettiin, että CBDC:n peruskirjanpidon on täytettävä tiukat kriteerit, jotka sisältävät vankan tietosuojan ja korkean suorituskyvyn. On kuitenkin tärkeää löytää tasapaino turvallisuustakuiden tarjoamisen ja kaupankäyntinopeuden ylläpitämisen välillä.

Vaikka hajautettu pääkirjatekniikka voi edistää hajauttamista, se sisältää myös riskin tarpeettomasta teknisestä monimutkaisuudesta. Siksi voi olla hyödyllistä tutkia vaihtoehtoisia tiedonhallintastrategioita, jotka tarjoavat samanlaisia hajautuksen etuja.

SDK.finance-ydinkirjaohjelmisto ja sen CBDC-potentiaali

FinTech- ja PayTech-ohjelmistotoimittajana SDK.finance on mukana CBDC-tilan kehityksessä, koska uskon, että tämä on tulevaisuuden rahaa ja haluan yritykseni olevan osa sitä.

Lokakuussa 2022 SDK.finance-tiimi sijoittui toiseksi CBDC Hackathon 2022 -tapahtumassa, jonka järjesti Barclay's Rise Lontoossa. He esittelivät täysin interaktiivisen prototyypin, joka vastasi CBDC-koodaushaasteisiin ja esitteli ratkaisunsa ominaisuudet.

Prototyyppi rakennettiin SDK.finance Core Ledger -alusta, joka toimii perustana tapahtumakirjanpidolle ja tukee usean omaisuuden/monen valuutan ominaisuuksia. Se sisältää keskeiset kokonaisuudet, kuten tilit, pankit ja asiakkaat. Nämä toiminnot mahdollistavat saumattoman integroinnin minkä tahansa CBDC-kerroksen kanssa ja virtaviivaistavat digitaalisiin valuuttatileihin liittyviä toimintoja.

Pohjimmiltaan reskontrakerrosmme voidaan integroida mihin tahansa keskuspankkijärjestelmään ja tarjota ekosysteemin digitaalisten valuuttojen toiminnalle. Toisin sanoen se tarjoaa ympäristön digitaalisille maksuvälineille, mikä mahdollistaa CBDC-tilien luomisen, varojen lataamisen korteilla tai pankkisiirrolla (fiat-rahalla), digitaalisen valuutan siirrot tai maksut POS-sivustolla.

Olemme valmiita ja innokkaita astumaan digitaalisten valuuttojen alalle ja kutsumaan CBDC-teknologian haasteita käsitteleviä instituutioita yhteistyöhön kanssamme.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoAiStream. Web3 Data Intelligence. Tietoa laajennettu. Pääsy tästä.

- Tulevaisuuden lyöminen Adryenn Ashley. Pääsy tästä.

- Osta ja myy osakkeita PRE-IPO-yhtiöissä PREIPO®:lla. Pääsy tästä.

- Lähde: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- :on

- :On

- :ei

- 2022

- 2023

- a

- Meistä

- kirjanpito

- Tilit

- lisää

- osoite

- hyväksyä

- ennakot

- Salliminen

- Myös

- vaihtoehto

- keskuudessa

- an

- ja

- Toinen

- Kaikki

- OVAT

- ALUE

- noin

- AS

- näkökohdat

- etu

- liittyvä

- At

- osallistujat

- huomio

- kirjoittaja

- saatavuus

- Balance

- Pankki

- pankkitalletukset

- Pankkitoiminta

- Tilanne menee vakavaksi, kun pankit osakkeenomistajien intressien palvelemisen lisäksi jäävät kiinni huijaamisesta tai sitä muistuttavasta toiminnasta. Vaikkakaan monia pankkien tekemiä toimia ei nykytilanteessa voida tuomita laittomiksi, monet viimeaikaiset paljastukset osoittavat, että pankit käsittelevät asiakkaidensa talletuksia epäeettisesti ja moraalittomasti. Se riittää tuhoamaan sen lopunkin luottamuksen, joka pitää tällä hetkellä pankkijärjestelmää koossa.

- Pankit

- este

- BE

- tulevat

- Uskoa

- suotuisa

- Hyödyt

- välillä

- kirja

- tuoda

- toi

- Rakentaminen

- rakennettu

- mutta

- by

- CAN

- kyvyt

- kortti

- Kortit

- kassa

- cashless

- Käteisetön yhteiskunta

- CBDC

- CBDCs

- keskeinen

- Keskuspankki

- Keskuspankit

- haaste

- haasteet

- Muutokset

- selkeys

- selkeä

- Koodaus

- Yritykset

- yritys

- monimutkaisuus

- huolenaiheet

- vakio

- kuluttaja

- Kuluttajat

- tausta

- edistävät

- TEHDÄ YHTEISTYÖTÄ

- Ydin

- voisi

- kurssi

- päällyste

- luominen

- pisteitä

- kriteerit

- kriittinen

- rajat ylittävä

- rajat ylittävät maksut

- CTO

- valuuttojen

- valuutta

- Asiakkaat

- tietoverkkojen

- tiedot

- tiedonhallinta

- tietosuoja

- tekemisissä

- hajauttaminen

- omistautunut

- syvempää

- osoittivat

- talletukset

- Malli

- Huolimatta

- kehittää

- kehittämällä

- Kehitys

- kehitys

- vaikeus

- digitaalinen

- Digitaalinen omaisuus

- digitaaliset valuutat

- digitaalinen valuutta

- digitaalinen rahoitus

- Digitaalinen maksu

- Digitaaliset maksut

- pohtia

- jaettu

- Distributed Ledger

- hajautetun kirjanpidon tekniikka

- do

- hallitseva

- kaksi

- dynamiikka

- kukin

- innokas

- talous

- ekosysteemi

- korostettiin

- mahdollistaa

- rohkaiseva

- varmistaa

- enter

- yksiköt

- ympäristö

- erityisesti

- olennainen

- Joka

- kehittyvä

- experience

- asiantuntemus

- asiantuntijat

- tutkia

- Tutkiminen

- ulkoinen

- Kasvot

- helpottamaan

- tosiasia

- tekijä

- pelko

- Fiat

- Fiat rahaa

- ala

- rahoittaa

- taloudellinen

- Rahoituslaitokset

- taloudellinen vakaus

- rahoitusjärjestelmä

- fintech

- Keskittää

- varten

- perusta

- perustaja

- Puitteet

- alkaen

- täysin

- toiminnallisuus

- tehtävät

- varat

- tulevaisuutta

- Saada

- tietty

- Global

- globaali digitaalinen

- tavoite

- hallitukset

- Kasvava

- takeita

- hackathon

- HAD

- käsi

- Olla

- sankari

- korkea suorituskyky

- korkeampi

- hänen

- pitää

- Kuitenkin

- HTTPS

- i

- suunnattomasti

- täytäntöönpano

- täytäntöönpanosta

- merkitys

- tärkeä

- in

- Muilla

- sisältää

- sisältää

- yhä useammin

- henkilökohtainen

- Innovaatio

- oivalluksia

- Instituutti

- laitokset

- välineet

- integroitu

- integraatio

- eheys

- vuorovaikutteinen

- keskinäinen

- sisäinen

- kansainvälisesti

- Interoperability

- tulee

- esittely

- kutsu

- osallistuminen

- kysymykset

- IT

- SEN

- avain

- Lack

- uusin

- viimeisin kehitys

- kerros

- johtaa

- johtava

- OPPIA

- pääkirja

- juridinen

- Oikeudelliset kysymykset

- luotonanto

- Taso

- likviditeetti

- lastaus

- Lontoo

- tehty

- johto

- markkinat

- mastercard

- max-width

- Saattaa..

- Tavata

- Moderni

- Raha

- raha

- paljon

- täytyy

- my

- Tarve

- verkko

- Nro

- nyt

- useat

- este

- lokakuu

- of

- kampanja

- on

- vain

- käyttää

- Operations

- Tilaisuus

- or

- Järjestetty

- Muut

- meidän

- yli

- Voittaa

- oma

- Tärkein

- osa

- osallistui

- maksu

- maksut

- paytech

- vaihe

- Platon

- Platonin tietotieto

- PlatonData

- äänestys

- POS

- mahdollisuus

- mahdollinen

- voimakas

- Käytännön

- esitetty

- pääasiallisesti

- ensisijainen

- Asettaa etusijalle

- yksityisyys

- yksityinen

- käsittely

- ohjelmoitava raha

- suojaus

- prototyyppi

- todistaa

- toimittaa

- toimittaja

- tarjoaa

- tarjoamalla

- pulssi

- osto

- Hinnat

- valmis

- Asetus

- Säätimet

- sääntelyn

- liittyvä

- edellyttää

- Vastata

- vastaus

- vähittäiskauppa

- vähittäiskaupan CBDC

- Nousta

- Riski

- riskit

- tie

- luja

- Rooli

- turvallista

- järjestelmiä

- sdk

- saumaton

- Toinen

- turvallisuus

- palvella

- palvelee

- palvelevat

- istuntoja

- yhteinen

- siirtää

- merkittävä

- samankaltainen

- yhteiskunta

- Tuotteemme

- ratkaisu

- Ratkaisumme

- Tila

- nopeus

- Pysyvyys

- Stablecoins

- Yhä

- strategiat

- tehostaa

- tiukka

- lakko

- Onnistuneesti

- niin

- Tuetut

- Tukee

- Symposiumi

- järjestelmä

- ottaen

- joukkue-

- Tekninen

- teknologinen

- Elektroniikka

- teknologiayritykset

- ehdot

- että

- -

- Tulevaisuus

- maailma

- heidän

- sitten

- siksi

- Nämä

- ne

- tätä

- että

- yhdessä

- tokens

- työkalu

- perinteisesti

- kauppa

- tapahtuman käsittely

- tapahtuman nopeus

- kaupallisen

- Liiketoimet

- siirtää

- siirrot

- tyypillisesti

- ymmärtäminen

- epäilemättä

- outo

- toisin kuin

- us

- eri

- kautta

- Visa

- haluta

- oli

- Verkkosivu

- joka

- KUKA

- tulee

- with

- sanoja

- maailman-

- zephyrnet