Porttisi onnistuneeseen kryptosijoittamiseen datan ja tutkimuksen ohjaamana

Keskeiset ostokset

- Markkinoiden vauhti: Ilmeisistä merkeistä huolimatta paniikkimyynti ja lisännyt lyhytaikaisten haltijoiden purkamista, Bitcoinin hinta piti vaihteluvälinsä ja onnistui saamaan nousun. Laajemman rahoitussektorin epävakauden taustalla Bitcoinin hinta erottuu kestävyydestään muun muassa Toteutunut markkina-arvo vihjaa mahdollisesta uusien markkinatoimijoiden kiinnostuksen noususta.

- Riskivektorit: Kryptovaluuttamarkkinoilla liikkuu tällä hetkellä kolme ensisijaista riskivektoria: makrotaloudelliset haasteet, joita korostavat globaali joukkovelkakirjamarkkinoiden myllerrys ja supistuva M2-rahatarjonta, Bitcoinin likviditeettiongelmat, jotka johtavat mahdollisiin hintavaihteluihin, ja ainutlaatuinen asema Bitcoin-optiomarkkinoilla, joilla jälleenmyyjillä on enimmäkseen pulaa. BTC gamma. Tämä tekijöiden yhdistelmä luo maiseman mahdollisista voimistuneista hintamuutoksista sekä ylös- että alaspäin,

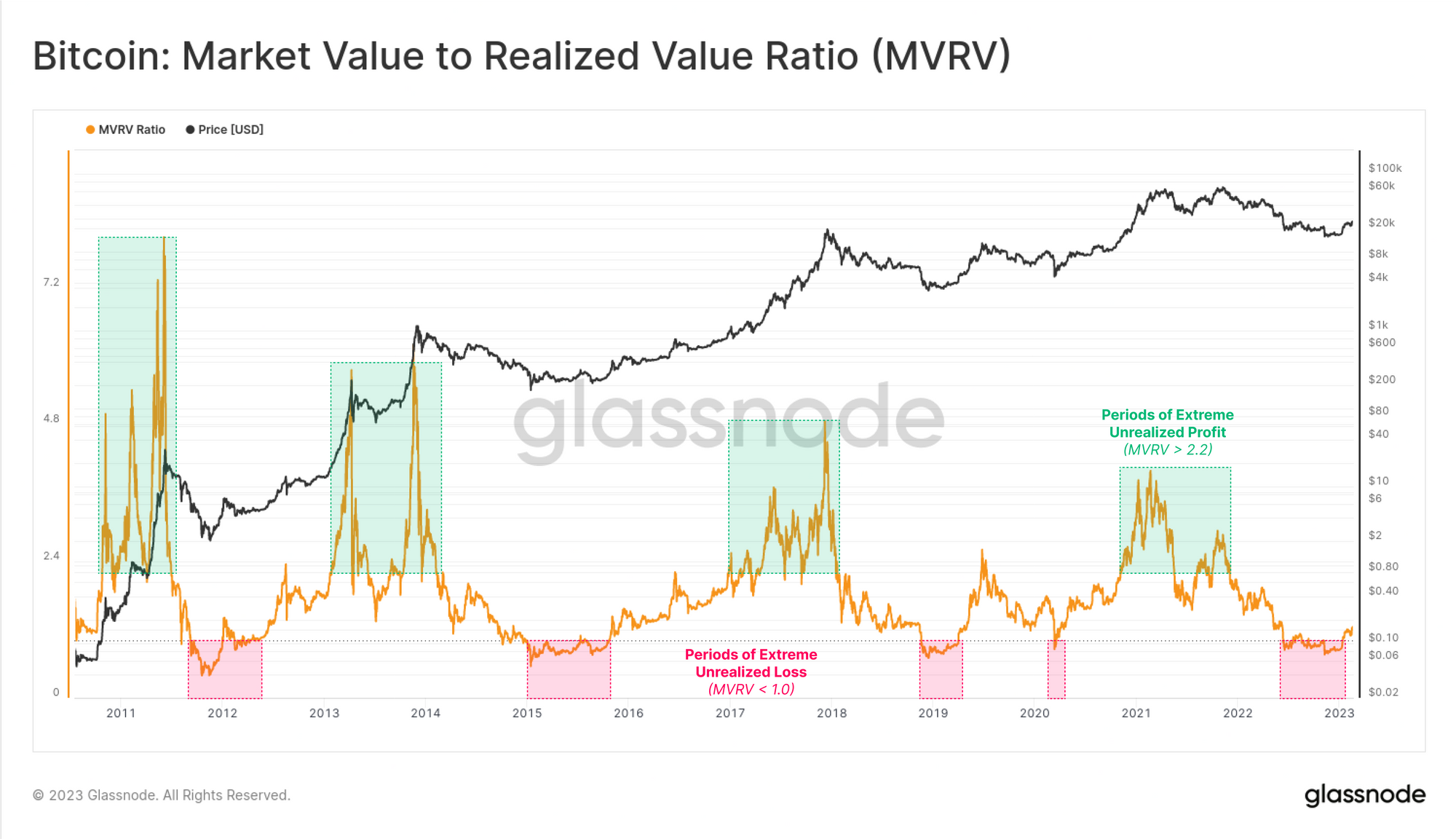

- Ketjun perusasiat: MVRV-suhde, vertailu kryptovaluutan nykyisestä hinnasta sen viimeiseen kaupankäynnin kohteena olevaan keskihintaan, tarjoaa kauppiaille näkemyksiä tarjonnan realisoitumattomista voitoista, mikä auttaa tunnistamaan markkinoiden äärimmäisyydet, trendit ja mahdolliset varhaiset varoitusmerkit. Riskienhallinnan, strategisen kaupankäynnin ja salkun hajauttamisen sovellusten ansiosta se on elintärkeä työkalu institutionaalisille yksiköille digitaalisessa omaisuustilassa.

Kuukausikatsaus: syyskuu

Viime kuussa Bitcoin merkitsi 4 %:n kasvua uhmaten kuuden vuoden negatiivista tuottoa syyskuussa ja luomalla alustan positiivisen trendin mahdolliselle jatkumiselle lokakuussa. Merkittävät haasteet – sekä krypto-spesifiset että makrotaloudelliset – voivat kuitenkin vaikeuttaa Bitcoinin kohtaamista historiallisen kausitrendin vahvan ja positiivisen neljännen vuosineljänneksen alussa.

Tarkemmin sanottuna näihin haasteisiin kuuluu likviditeetin supistumisen trendin jatkuminen, jolloin sekä ketjun sisäiset että off-chain-volyymit ovat usean vuoden alimmillaan. Likviditeetin heikkeneminen näkyi markkinoiden välinpitämättömyyden tunteena, jolle oli ominaista tiukka kaupankäyntialue ja vaimentunut volatiliteetti.

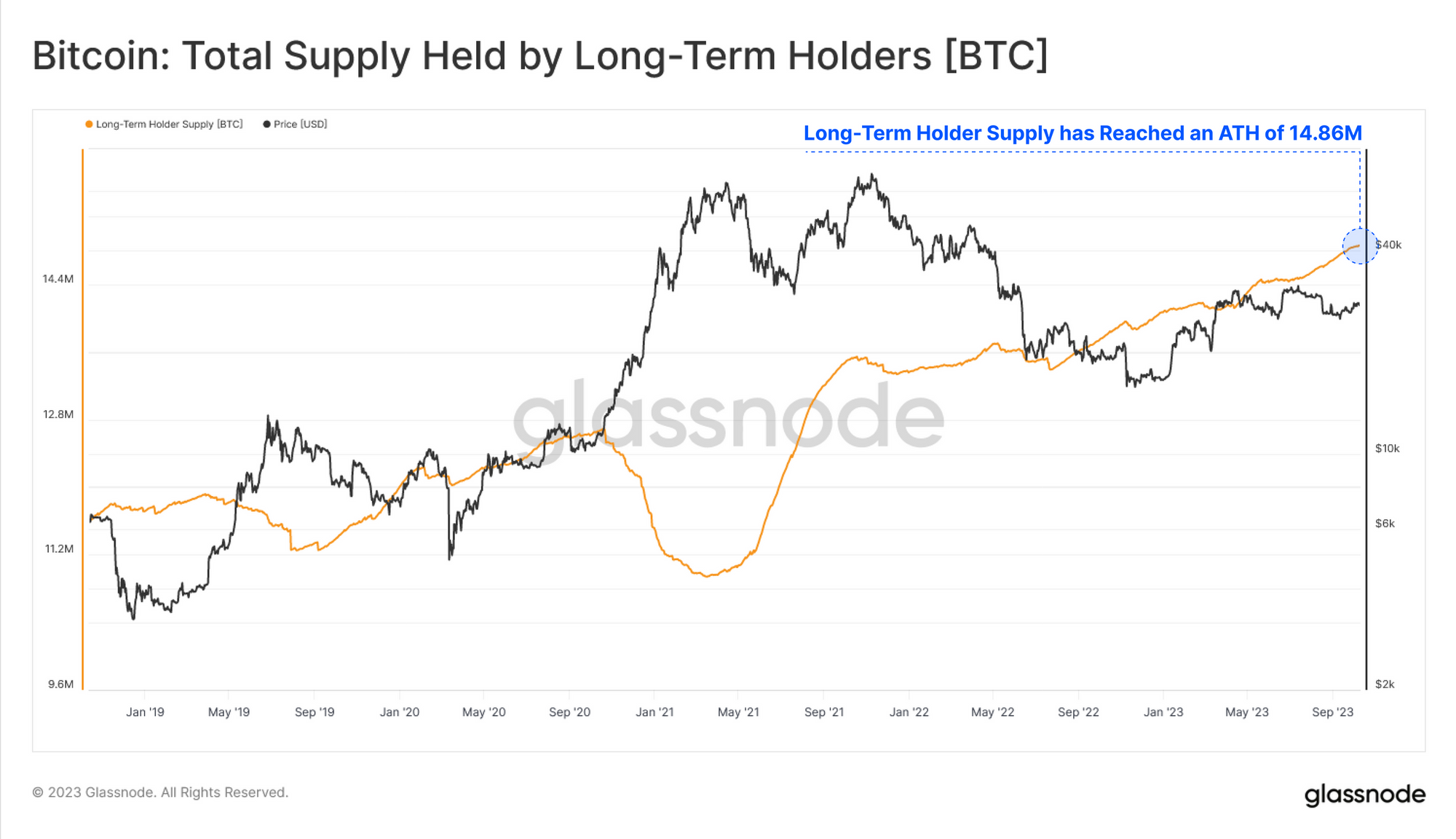

Yksi tärkeimmistä syistä alhaiseen kaupankäyntivolyymiin on aktiivisten markkinatoimijoiden suhteellisen pieni määrä. Nykyisiä markkinoita hallitsevat pitkäaikaiset omistajat, joiden osuus Bitcoinin kokonaistarjonnasta saavutti syyskuussa kaikkien aikojen ennätyksen, 76%.

Tämä näkyy myös Realized Cap HODL (RHODL) -aaltometriikassa, joka edustaa varallisuuden jakautumisen tasapainoa kokeneiden haltijoiden ja uusien sijoittajien välillä Bitcoin-markkinoilla. Tämä mittari paljastaa, että vanhat kolikot pysyivät suurelta osin paikallaan syyskuussa, mikä viittaa paitsi kulutusvauhdin puutteeseen myös suhteellisen heikkoon uuden kysynnän tuloon. Tällainen kuvio, jossa pääosin HODLErit pysyvät aktiivisina, on tyypillistä karhumarkkinoiden krapula-vaiheelle ja osoittaa, että markkinat ovat tällä hetkellä pysähtyneitä.

Vaikka alhainen likviditeetti voi johtaa suuriin liikkeisiin kumpaankin suuntaan, Bitcoinin markkinoiden volatiliteetti oli myös laskutrendissä koko syyskuun ajan. Lisäksi optiomarkkinoita tarkasteltaessa voimme nähdä, että markkinatoimijat eivät hinnoittele merkittävissä hintavaihteluissa lähitulevaisuudessa. Implisiittisen volatiliteetin tasot olivat huomattavasti historiallisten keskiarvojen alapuolella ja lähestyivät kaikkien aikojen alhaisia tasoja.

Historiallisesti alhaisen volatiliteetin jaksot ovat kuitenkin usein olleet epävakaampien vaiheiden edeltäjä, varsinkin kun markkinat eivät hinnoittele mahdollisia volatiliteetin muutoksia (kuten näimme elokuun puolivälissä). Mielenkiintoista on, että kuten selitämme Riskivektorit-osiossa, nykyinen optiomarkkinoiden asetelma voi itse asiassa pahentaa kaikkia hintamuutoksia Bitcoin-markkinoilla – joko ylös- tai alaspäin.

Lisäksi ketjussa saadut tiedot korostivat, että superenemmistö lyhytaikaisista omistajista (STH) oli kielteisessä asemassa. Tämä korkea vedenalaisten STH:iden prosenttiosuus voidaan tulkita merkiksi mahdollisesta myyjän uupumuksesta.

Tällaisella skenaariolla voi olla vaikutuksia tulevaan markkinoiden dynamiikkaan, koska uupuneet myyjät voivat johtaa myyntipaineen vähenemiseen, mikä saattaa luoda pohjan markkinoiden elpymiselle tai ainakin vakaalle konsolidoitumiselle nykyisellä hintatasolla. Tutkimme muita tätä opinnäytetyötä tukevia ketjun mittareita tarkemmin Market Momentumissa.

Edellisessä Finance Bridge -julkaisussa totesimme, että markkinat antavat vaikutelman huippuraskailta. Olimme rikkoutuneet alle lyhytaikaisten omistuskustannusten perusteella, mikä tarkoittaa, että keskimääräinen lyhytaikainen haltija joutui kärsimään realisoitumattomista tappioista. Tämä suuntaus jatkui siihen pisteeseen, että hinta istui lyhytaikaisten haltijoiden hallitseman tarjontaklusterin reunalla.

Tällainen markkinarakenne, jossa suuri enemmistö lyhytaikaisista omistajista putoaa yhä syvemmälle tappioon, voi mahdollisesti johtaa tämän ryhmän antautumiseen ja viedä Bitcoinin hinnan alle teknisen tuen tason.

Ensi silmäyksellä saattaa tuntua, että markkinat reagoivat eri tavalla. Hinta pysyi 26 200 dollarin tasolla ja palautui testatakseen uudelleen lyhyen aikavälin omistuskustannusperusteen alapuolta, joka ei ole sittemmin pysynyt. Erityisesti tämä taso on linjassa sekä 200 päivän että XNUMX viikon liukuvan keskiarvon kanssa, mikä tarjoaa sekä teknisten että ketjussa olevien indikaattoreiden yhdistelmän. Vaikka vastustuksen kohtaaminen tällä tasolla on odotettavissa, yllä oleva katkos voidaan tulkita rakentavaksi vahvistukseksi positiivisesta vauhdista.

Alla olevassa kaaviossa näemme tämän hintatason MVRV-suhteen päällä:

MVRV-mittari lisää tähän lisänäkökulmaa. MVRV on hinnan ja kustannusperusteen välinen suhde ja edustaa realisoitumattomia voittoja tai tappioita. Näemme tässä, että lyhytaikaiset haltijat todellakin yllättivät jonkin verran mahdollista kannattamattomuutta useiden viikkojen ajan.

Kysymys kuuluukin sitten, vaikuttivatko ulkopuoliset tekijät näkemysten ja mielialan muutokseen lyhytaikaisten haltijaryhmien näkemyksiä ja mielipiteitä kohtaan vai ovatko nämä osallistujat todella antautuneet, mutta hinta pysyi siitä huolimatta.

Vastataksemme tähän kysymykseen voimme tarkastella voitto- ja tappiotietoja, mukaan lukien lyhyen aikavälin haltijan voitto/tappiosuhteen indikaattori ja SOPR. Toisin kuin MVRV, joka mittaa sijoittajien psykologiaa ja markkinoiden mielialaa tarjoamalla näkemyksen realisoitumattomasta voitosta tai tappiosta, nämä kaksi indikaattoria osoittavat meille yhtälön toteutuneen puolen eli ovatko kuluttavat markkinaosapuolet kiinni liiketoimistaan voittoja tai tappioita.

Lyhyen aikavälin haltijan voitto/tappio-suhteen indikaattorissa toteutuneet tappiot on merkitty vihreällä. Voimme päätellä, että koko syyskuun lyhytaikaiset haltijat todellakin lukitsivat merkittäviä määriä tappioita.

Samoin SOPR meni negatiiviselle alueelle, mikä vahvisti, että lyhytaikaiset haltijat realisoivat tappioita lähes päivittäin yli kuukauden ajan. Viimeinen kerta, kun markkinoilla tapahtui samanlainen hintamuutos saman ajan, oli FTX-kriisin tienoilla.

Huomionarvoista tällä kertaa on kuitenkin se, että hinta kävi suurelta osin sivuttain tänä aikana. Huolimatta näkyvästä tappiollisesta järjestelmästä ja pitkään jatkuneesta myyntipaineesta, todellinen vaikutus markkinoilla oli hillitty. Lisäksi tappiollisen järjestelmän päätyttyä markkinat todella onnistuivat menemään positiiviselle alueelle, ja lyhyen aikavälin omistajat palasivat alustavan kannattavuuden tasolle.

Yhteenvetona voimme kuvata nykyistä markkinatilannetta seuraavasti:

- Huolimatta selvistä merkeistä markkinoiden paniikasta ja lisääntyneestä myynnistä, Bitcoinin hinta pysyi vakaana ja sitten vahvistui.

- Tämä osoittaa, että ostokysyntä on ollut vahvempaa kuin lyhytaikaisten omistajien myyntipaineet.

- On tärkeää huomata, että tämä on yksi merkittävimmistä markkinapaniikkijaksoista, joita olemme nähneet yli vuoteen, ja viimeinen vastaava tapahtuma on FTX-tapaus.

Laajemmassa kontekstissa joukkovelkakirjamarkkinat ja muut rahoitussektorit ovat tällä hetkellä epävakaita. Bitcoin pysyy kuitenkin vakaana, vaikka Yhdysvaltain valtiovarainmarkkinoilla tapahtuu merkittäviä myyntejä. Tämä dynaaminen maalaa omaisuudelle yllättävän vahvan ja joustavan kotelon. Vaikka kysyntä näyttää rajalliselta, nykyiset omistajat ovat vastanneet siihen vieläkin suurempaa haluttomuutta myydä.

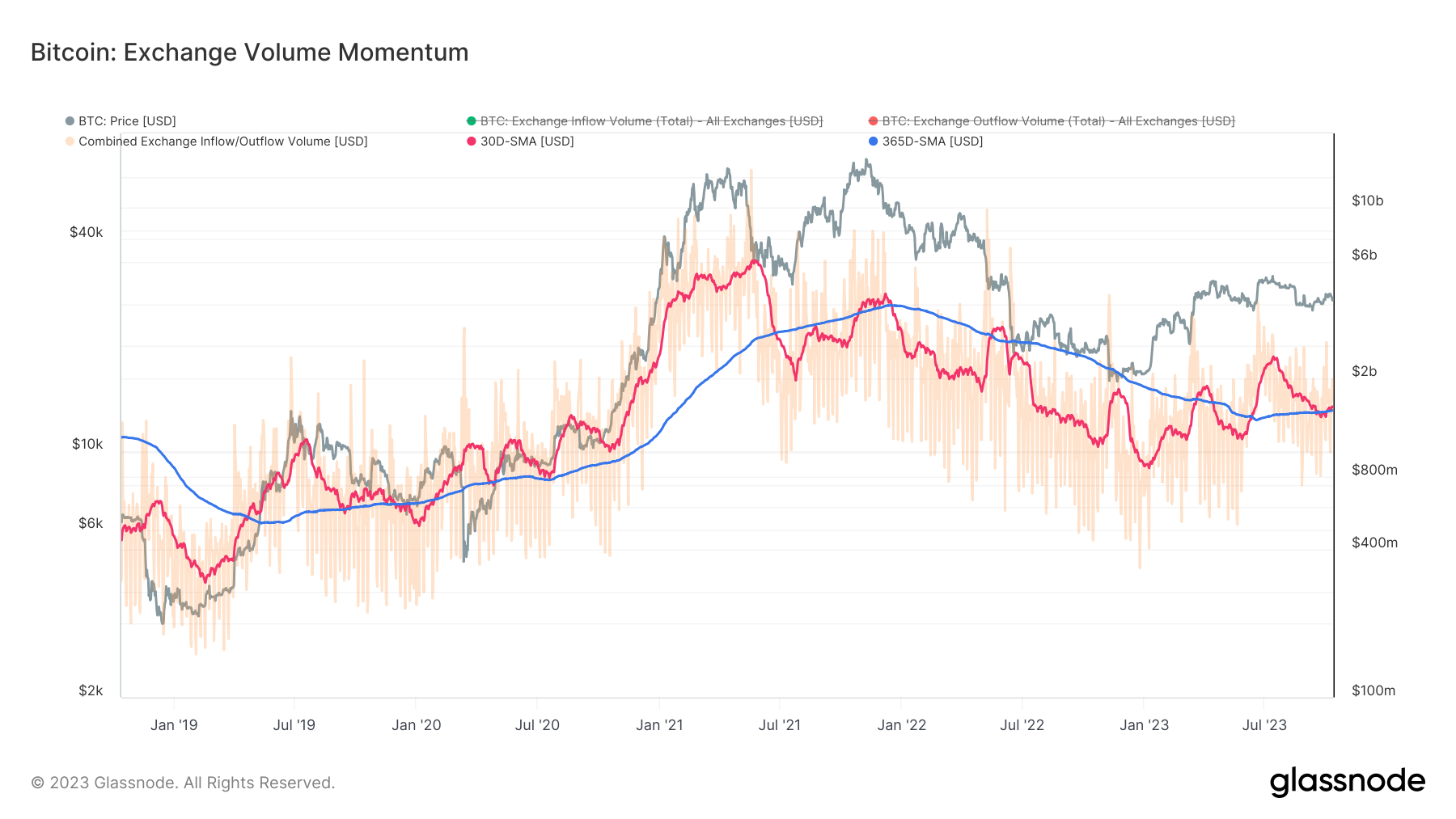

Tämä dynamiikka näkyy myös Exchange Volume Momentum -mittarissa, joka pyrkii tunnistamaan valuuttavirtaan liittyvien volyymien makrotrendimuutokset vertaamalla yhdistettyjen valuuttavirtausten kuukausittaista keskiarvoa vuotuiseen keskiarvoon:

Tässä huomautamme, että vuotuinen keskiarvo on ollut vaatimattomassa mutta tasaisessa nousutrendissä koko vuoden. Lisäksi huomaamme, että 30 päivän keskimääräiset volyymit ovat nousussa voimakkaan usean kuukauden laskutrendin jälkeen. 30 päivän liukuva keskiarvo on viime aikoina löytänyt tukea vuosikeskiarvon piirtämälle tasolle ja painanut itse asiassa alemman huipputason. Siten se jatkoi makrotrendiään tehdä korkeampia ja matalampia.

Aiemmin, kun 30 päivän vaihtovolyymien keskiarvo sai tukea vuosikeskiarvoon, se merkitsi usein positiivisen trendin jatkumista. Näin oli erityisesti myöhäisillä markkinoiden toipumisjaksoilla ennen uutta härkäajoa. Samaan aikaan jatkoa ei kuitenkaan ole vielä tapahtunut. Kun 30 päivän ja 365 päivän keskiarvot ovat samalla tasolla, vauhtia voidaan pitää vain neutraalina.

Joka tapauksessa mittari osoittaa pörsseihin liittyvien toimintojen nousun sekä lyhyellä että pitkällä aikavälillä, mikä tarkoittaa enemmän kaupankäyntiä. Kysymys jää, voidaanko tämä tulkita merkiksi uusien markkinoille tulokkaiden kysynnästä. Tämä on tärkeää, koska se voi viestiä kiinnostuksen elpymisestä Bitcoinia kohtaan omaisuuseränä ja antaa aiheen epäillä positiivisen trendin jatkuvan.

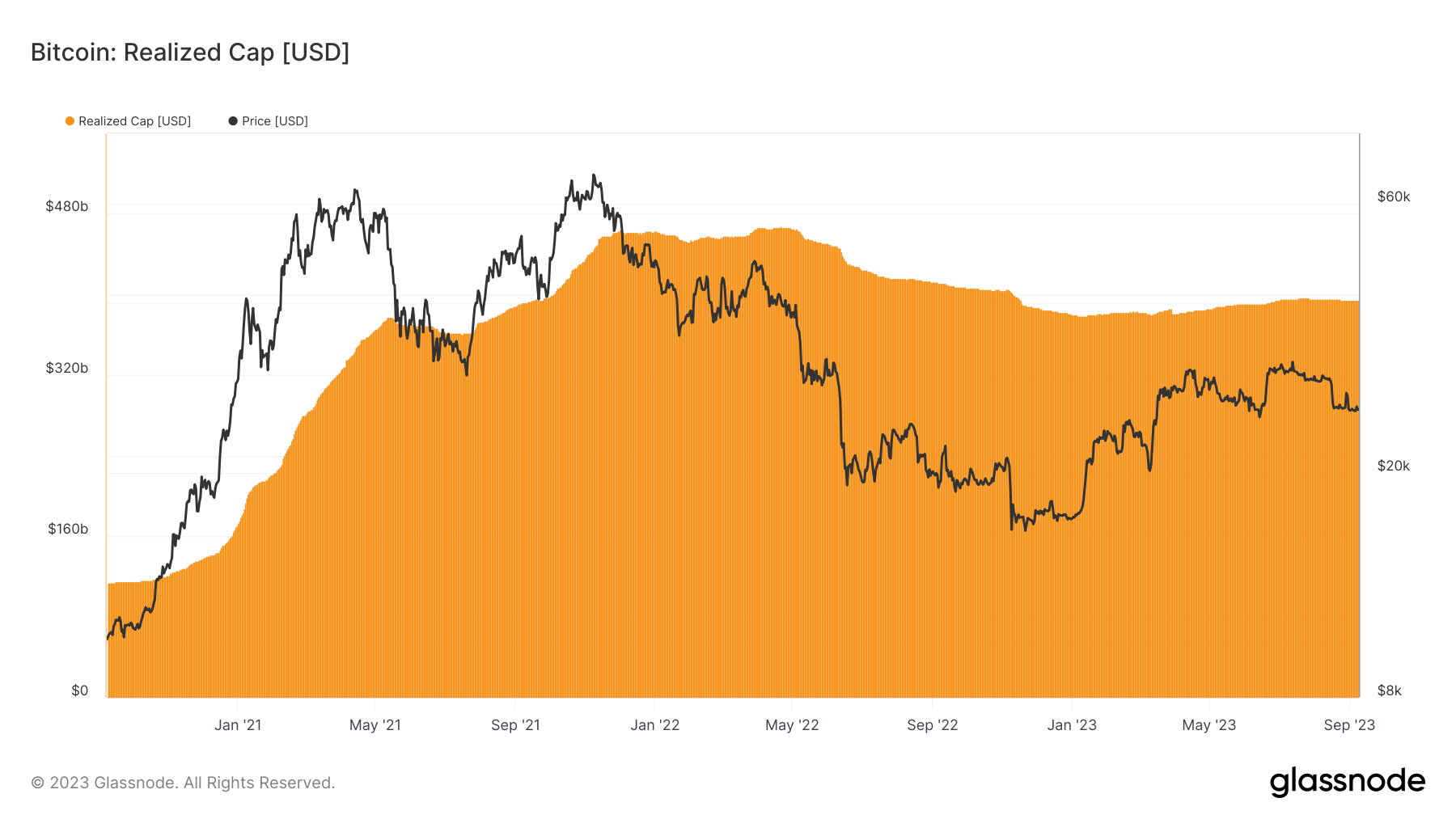

Tämän arvioimiseksi voimme käyttää mittareita, jotka seuraavat pääomavirtoja markkinoille makromittakaavassa, kuten Realized Market Cap. Toisin kuin perinteinen markkina-arvo, Realized Market Cap -mittari laskee kunkin kolikon arvon sen viimeisen ketjun liikkeen aikana ja summaa sen. Tämä antaa paremman kuvan pääomavirroista kuin perinteinen markkina-arvo, joka antaa jokaiselle kolikolle saman painon:

Vaikka emme vielä näe voimakasta pääoman virtaa, voimme nähdä, että toteutunut yläraja on viime aikoina noussut pääoman ulosvirtauksen hallitseman ajanjakson jälkeen. Tämä todellakin viittaa siihen, että uusien markkinoille tulokkaiden kysyntä on kasvanut jonkin verran ja on linjassa ketjun ulkopuolisten tietojen kanssa, kuten esim. rahastovirtoja institutionaalisiin Bitcoin-sijoitustuotteisiin, kuten ETF:ihin ja ETP:ihin. Realized Cap -metriikka osoittaa kuitenkin myös monia Bitcoin-kauppiaiden tällä hetkellä kohtaamia haasteita, joita tutkimme Riskivektorit -osiossa.

Kryptovaluuttamarkkinoilla tällä hetkellä kohtaavat ensisijaiset riskivektorit voidaan luokitella kolmeen pääalueeseen: makrotaloudelliset huolenaiheet, sääntelyyn ja maineeseen liittyvä epävarmuus, Bitcoinin markkina-asema ja likviditeetti sekä Bitcoinin optiokauppiaiden sijainti. Jokaisella näistä vektoreista on potentiaalia vaikuttaa merkittävästi Bitcoinin ja muiden digitaalisten omaisuuserien liikerataan, mikä vaikuttaa sekä lyhyen aikavälin kaupankäyntiin että pitkän aikavälin sijoitusstrategioihin.

Laajempi konteksti: joukkovelkakirjamarkkinoiden myllerrys

Globaalit joukkovelkakirjamarkkinat ovat parhaillaan kokemassa merkittävää mullistusta, ja 30 vuoden US Treasuries -lainojen tuotto saavuttaa 16 vuoden huippunsa. Tämä tuottojen nousu, joka nousi 4.95 prosenttiin ensimmäistä kertaa sitten ennen vuoden 2007 finanssikriisiä, on reaktio pitkittyneiden korkeiden korkojen ja valtion huomattavan lainanoton odotuksiin. Tämä muutos ei ole vaikuttanut vain Yhdysvaltoihin, vaan se on myös aiheuttanut värejä ympäri maailmaa.

Joukkovelkakirjamarkkinoiden turbulenssia ovat lisänneet Yhdysvaltojen vahvat talousindikaattorit ja Yhdysvaltain keskuspankin aikomus pitää korkotasoa "pidempään korkeammalla" inflaation torjumiseksi. Tällä joukkovelkakirjamarkkinoiden mullistuksella on ollut peräkkäisiä vaikutuksia maailmanlaajuisiin osakkeisiin, valuuttoihin ja muihin rahoitusinstrumentteihin. Vaikka Bitcoin on osoittanut joustavuutta ja uhmata osakkeiden ja muiden riskiomaisuuserien myyntiä, laajempi joukkovelkakirjamarkkinoiden myllerrys on edelleen uhkaava riski digitaalisten omaisuuserien sijoittajille.

Näitä huolenaiheita pahentaa M2:n rahan määrän supistuminen, talouden terveyden kriittinen indikaattori, joka on supistunut ensimmäistä kertaa sitten vuoden 1949. Tämä makrotaloudellinen epävarmuus on vaikuttanut negatiivisesti Bitcoinin elpymiseen tukahduttamalla uuden pääoman virtaa avaruuteen.

Bitcoinin markkina-asema ja likviditeetti

Bitcoinin ja laajempien digitaalisten omaisuuserien markkinoiden haastava makrotaloudellinen tilanne on johtanut vaikeisiin likviditeettihaasteisiin. Sekä ketjun sisäiset että ketjun ulkopuoliset toiminnot ovat merkki aktiivisen kaupankäynnin ja varojen liikkuvuuden merkittävästä vähenemisestä.

Tämä epälikviditeetti voi johtaa kohonneeseen volatiliteettiin, jossa pienetkin kaupat voivat aiheuttaa merkittäviä hintamuutoksia. Bitcoinin Realized Cap of Bitcoin, joka osoittaa minimaalisia voitto- tai tappiotapahtumia, ehdottaa markkinoita, joilla on rajoitetut hintaliikkeen mahdollisuudet, mikä saattaa jarruttaa lyhyen aikavälin kaupankäyntistrategioita.

Lisäksi huomattava osa varoista on pitkäaikaisten sijoittajien tai HODL:ien hallussa. Tämä käyttäytyminen kiristää kaupankäynnin tarjontaa, mikä yhdistettynä pörssien aktiivisen tarjonnan vähenemiseen voi johtaa arvaamattomiin hintapiikkeihin, jos kysyntä äkillisesti kasvaa.

Tällainen vähentynyt aktiivisuus voi hämärtää tarkan hintalöydön, jolloin markkinat ovat alttiimpia odottamattomille hintavaihteluille vastauksena suuriin kauppoihin tai uuteen tietoon. Pohjimmiltaan kauppiaat navigoivat maisemassa, jota leimaa alentunut likviditeetti, äkillisten hintamuutosten mahdollisuus ja yleinen markkinoiden epävarmuuden tunne.

Bitcoinin optioiden kauppiaan paikannus

Mahdollisia äkillisiä hintamuutoksia vahvistaa entisestään Bitcoin-optiomarkkinoiden kehittyvä tilanne. Yksityiskohtainen analyysi Galaxy Fund Management on korostanut merkittävää markkinarakenteen eroa Bitcoinin (BTC) ja Ethereumin (ETH) välillä. Erityisesti jälleenmyyjillä on enimmäkseen lyhyt BTC-gamma, kun taas heillä on pitkä asema ETH-gammassa.

Bitcoinin lyhyt gamma-asema voi vahvistaa Bitcoinin hintaliikkeitä, erityisesti ylöspäin. Sitä vastoin Ethereumin pitkä gamma-asema osoittaa sen hintaa mahdollista stabiloivaa vaikutusta, joka estää äärimmäisen epävakauden. Tämä kahden johtavan kryptovaluutan gamma-asemoinnin ero voi johtaa voimakkaisiin hintojen liikkeisiin Bitcoinissa, kun taas Ethereum voi kokea vaimeampaa vaihtelua.

Tällainen asemointi voi kuitenkin myös mahdollisesti johtaa vahvempiin liikkeisiin alaspäin, jos positiivinen hintakaari ei toteudu.

Kun jakajat ovat lyhyt gamma, he lyövät vetoa kohde-etuuden hinnasta liikkuakseen tiettyyn suuntaan, usein ylöspäin. Kun Bitcoinin hinta nousee, näiden jälleenmyyjien on ehkä ostettava lisää Bitcoinia suojatakseen positiot, mikä voi nostaa hintaa entisestään ja luoda positiivisen palautesilmukan. Tämä voi vahvistaa hintojen nousua ja johtaa mahdollisesti merkittäviin voittoihin.

Tämän kääntöpuolena on, että jos odotettu positiivinen hintarata ei toteudu, voi tapahtua päinvastainen vaikutus. Jos Bitcoinin hinta alkaa laskea, jälleenmyyjien on ehkä myytävä Bitcoinia muuttaakseen asemaansa ja pysyäkseen deltaneutraaleina. Tämä myynti voi laskea hintaa entisestään ja luoda negatiivisen palautesilmukan. Lyhyt gamma-asema voi sitten vahvistaa hintojen laskusuuntausta, mikä johtaa mahdollisesti merkittäviin tappioihin.

Vaikka lyhyt gammapositio voi johtaa voimakkaisiin hintojen nousuun, mikä voimistaa voittoja, se voi myös pahentaa hintojen laskua, mikä johtaa jyrkempiin tappioihin. Tämä kaksiteräinen luonne tekee kauppiaille ja sijoittajille erittäin tärkeätä olla varovainen ja hyvin perillä optiomarkkinoilla liikkuessaan, erityisesti Bitcoinin kaltaisten epävakaiden omaisuuserien osalta.

MVRV Ratio, joka tarkoittaa markkina-arvoa realisoituneeseen arvoon, on hyödyllinen ketjun mittari, joka on suosittu ketjussa olevien analyytikoiden keskuudessa, koska se pystyy havaitsemaan makromuutoksia ja pitkän aikavälin trendien kääntymisiä vaihdettavissa olevissa digitaalisissa omaisuuserissä. Tästä syystä se on tärkeä työkalu, joka jokaisella digitaalisen omaisuuden kauppiaalla tulisi olla arsenaalissaan tehostetussa ketjutietoihin perustuvassa päätöksenteossa.

Pohjimmiltaan MVRV vertaa kryptovaluutan nykyistä hintaa (markkina-arvoa) sen realisoituneeseen hintaan (Realized Value). Realisoitunut hinta on pohjimmiltaan keskihinta, jolla jokainen kolikko viimeksi liikkui ketjussa. Yksinkertaisesti sanottuna MVRV vertaa Bitcoinin nykyistä hintaa keskihintaan, jolla sillä viimeksi vaihdettiin. Tämä tarkoittaa, että MVRV-suhdetta voidaan tulkita tarjonnassa olevan realisoitumattoman voiton mittana.

Miksi kauppiaiden pitäisi välittää?

Tässä on muutamia oivalluksia, joita MVRV-suhde voi tarjota:

- Markkinoiden äärimmäisyyksien havaitseminen: Korkeat MVRV-arvot (yli 2.4) viittaavat siihen, että markkinat ovat merkittävän realisoitumattoman voiton tilassa, mikä voi olla merkki ylikuumenevista markkinoista. Toisaalta alhaiset MVRV-arvot (alle 1.0) voivat viitata markkinoiden vaikeuksiin, mikä saattaa olla merkki ostomahdollisuuksista.

- Markkinatrendien tunnistaminen: Jos MVRV on jatkuvasti yli vuoden keskiarvon, se on merkki nousutrendistä. Päinvastoin, jos se on alle, markkinat voivat olla laskusuuntaisia. Tämä voi auttaa kauppiaita ajoittamaan tulonsa ja poistumisensa.

- Varhaiset varoitusmerkit: Laskeva MVRV, vaikka hinnat nousevat, voi olla punainen lippu. Se viittaa siihen, että vaikka hinnat ovat korkeita, myös Bitcoinin keskimääräinen hankintahinta nousee. Tämä voi viitata markkinoiden huipulle, kun varhaiset sijoittajat nostavat rahaa, jolloin uudemmat sijoittajat voivat altistua taantumille.

Tämän dynamiikan perusteella MVRV:llä on selkeitä sovelluksia digitaalisten omaisuuserien markkinoille osallistuville institutionaalisille yksiköille:

- Riskienhallinta: Käytä MVRV:tä markkinoiden tunnelman mittaamiseen. Korkea MVRV saattaa viitata siihen, että on aika suojautua tai vähentää altistumista, kun taas alhainen MVRV voi viitata ostomahdollisuuteen.

- Strategiset sisääntulot/poistumiset: Varainhoitajille ja hedge-rahastoille MVRV voi olla työkalu markkinoille tulon ja irtautumisen ajoittamiseen, mikä maksimoi voiton ja minimoi mahdolliset laskusuhdanteet.

- Salkun monipuolistaminen: Jos MVRV ehdottaa, että Bitcoin on ylikuumentunut, saattaa olla aika hajauttaa muita omaisuuseriä tai kryptovaluuttoja.

Jos haluat oppia lisää tästä mittarista sekä löytää sen johdannaisindikaattoreita ja monia tapoja oppia se, Glassnode on laatinut kattavan koontinäyttöön.. Kannustamme sinua myös syventämään ymmärrystäsi tästä tärkeästä mittarista lukemalla tämän omistettu artikkeli Glassnode Academyn sivuilla sekä tämä läpikäynti julkaistiin Insights-sivullamme aiemmin tänä vuonna. Nämä resurssit auttavat sinua ottamaan ensimmäiset askeleet on-chain-analyysin maailmassa ja hyödyntämään löytämiäsi oivalluksia päivittäisessä kaupankäynnissä tai riskienhallinnassa.

Hanki henkilökohtaisia oivalluksia

Toivomme, että Finance Bridge tarjoaa jatkossakin arvokkaita oivalluksia ja auttaa sinua navigoimaan kryptomaailmassa tehokkaammin.

Jos sinulla on idea siitä, kuinka voisimme parantaa tätä uutiskirjettä tehdäksemme siitä käytännöllisemmän, pyydämme sinua ottamaan yhteyttä meihin. Onko sinulla kysyttävää tämän numeron sisällöstä tai muita kysymyksiä? Haluatko olla suoraan yhteydessä analyytikkotiimiimme? Tai oletko kiinnostunut tietämään, kuinka voit hyödyntää Glassnoden koko potentiaalia?

Älä epäröi ottaa yhteyttä. Ajatuksesi ja näkemyksesi auttavat meitä parantamaan palveluidemme ja tämän uutiskirjeen laatua edelleen, joten olemme todella innoissamme kuullessamme sinusta. Ajanhallinta puheluun Institutionaalisen myyntitiimimme omistautuneen jäsenen kanssa aloittaaksesi keskustelun.

Vastuuvapauslauseke: Tämä raportti ei tarjoa sijoitusneuvoja. Kaikki tiedot toimitetaan vain tiedotus- ja koulutustarkoituksiin. Mikään sijoituspäätös ei saa perustua tässä annettuihin tietoihin ja olet yksin vastuussa omista sijoituspäätöksistäsi.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://insights.glassnode.com/finance-bridge-edition-5/

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 1

- 1800

- 1949

- 2000

- 95%

- a

- kyky

- Meistä

- edellä

- Akatemia

- tarkka

- hankinta

- poikki

- Toiminta

- aktiivinen

- toiminta

- toiminta

- todellinen

- todella

- lisä-

- Lisäksi

- Lisää

- säätää

- neuvot

- Jälkeen

- vastaan

- Kohdistaa

- Kaikki

- Myös

- määrä

- määrät

- Amplified

- vahvistaa

- vahvistavia

- an

- analyysi

- analyytikot

- ja

- vastaus

- ennakoitua

- ennakointi

- Kaikki

- näyttää

- sovellukset

- OVAT

- alueet

- noin

- Arsenal

- AS

- ulkomuoto

- arvioida

- etu

- omaisuudenhoitajia

- Varat

- At

- Elokuu

- saatavissa

- keskimäärin

- takaisin

- taustakulissi

- Balance

- perustua

- perusta

- BE

- Bear

- Laskevilla markkinoilla

- karhumainen

- koska

- ollut

- ennen

- alkaa

- ovat

- alle

- Paremmin

- Vedonlyönti

- välillä

- Bitcoin

- Bitcoinin investointi

- Bitcoin-markkinat

- bitcoin-asetukset

- bitcoin tallennettu

- bitcoin-kauppiaat

- bitcoinin hinta

- side

- joukkovelkakirjamarkkinat

- Joukkovelkakirjamarkkinat

- luotonotto

- sekä

- Tauko

- SILTA

- laajempaa

- Rikki

- BTC

- sonni

- Bull Run

- Härkä

- mutta

- Ostetaan

- Ostaminen

- by

- laskee

- CAN

- korkki

- pääoma

- antautuminen

- joka

- tapaus

- kassa

- Cash Out

- Aiheuttaa

- varovainen

- haasteet

- haastava

- muuttaa

- Muutokset

- tunnettu siitä,

- Kaavio

- selkeä

- selkeitä merkkejä

- kiivetä

- Cluster

- kohortti

- Kolikko

- Kolikot

- CoinShares

- torjumiseksi

- yhdistelmä

- yhdistetty

- tuleva

- vertailukelpoinen

- vertaamalla

- vertailu

- kattava

- huolenaiheet

- päättelee

- vahvistus

- yhtymäkohta

- kytkeä

- johdonmukaisesti

- vakauttaminen

- rakentava

- sisälsi

- pitoisuus

- tausta

- jatkaminen

- jatkaa

- jatkui

- jatkuu

- sopimukselle

- kontrasti

- osaltaan

- Keskustelu

- päinvastoin

- Ydin

- Hinta

- kustannusten perusteella

- voisi

- kytketty

- luo

- Luominen

- kriisi

- kriittinen

- ratkaiseva

- Crypto

- salauksen sijoittaminen

- krypto maisema

- cryptocurrencies

- kryptovaluutta

- cryptocurrency markkinoilla

- valuuttojen

- Nykyinen

- Tällä hetkellä

- asiakassuhde

- päivittäin

- tiedot

- päivästä päivään

- päätös

- Päätöksenteko

- päätökset

- Hylkää

- laskeva

- omistautunut

- Syventää

- syvempää

- uhmaa

- delta-neutraali

- Kysyntä

- johdannainen

- kuvata

- Huolimatta

- yksityiskohta

- yksityiskohtainen

- DID

- digitaalinen

- Digitaalinen omaisuus

- Digitaaliset varat

- suunta

- suoraan

- löytää

- löytämässä

- löytö

- hätä

- jakelu

- Eroavuus

- monipuolistaminen

- monipuolistaa

- do

- ei

- doesnt

- alas

- alapuoli

- taantumia

- alaspäin

- laadittu

- Drops

- aikana

- dynaaminen

- dynamiikka

- e

- kukin

- Aikaisemmin

- Varhainen

- Taloudellinen

- taloudelliset indikaattorit

- reuna

- painos

- koulutus-

- vaikutus

- tehokkaasti

- vaikutukset

- myöskään

- kohtaaminen

- kannustaa

- loppu

- sitoutua

- harjoittaa

- tehostettu

- yksiköt

- saapuva

- Osakkeet

- erityisesti

- ydin

- olennainen

- olennaisesti

- ETF

- ETH

- Eetteri (ETH)

- ethereum

- ethereum (ETH)

- Jopa

- tapahtuma

- Tapahtumat

- Joka

- ilmeinen

- pahentaa

- Vaihdetaan

- vaihtovolyymi

- Vaihto

- innoissaan

- olemassa

- uloskäynnit

- experience

- kokenut

- Selittää

- tutkia

- avoin

- Valotus

- äärimmäinen

- ääripäiden

- Kasvot

- päin

- tosiasia

- tekijät

- Epäonnistui

- Falling

- Liitto-

- Federal Reserve

- palaute

- harvat

- rahoittaa

- taloudellinen

- finanssikriisi

- Rahoitusvälineet

- Taloussektori

- Etunimi

- Ensiaskeleet

- ensimmäistä kertaa

- Kääntää

- virtaus

- vaihtelut

- seurata

- seuraa

- varten

- löytyi

- alkaen

- FTX

- koko

- rahasto

- varat

- edelleen

- tulevaisuutta

- voitto

- Galaxy

- portti

- arvioida

- Antaa

- antaa

- Antaminen

- silmäys

- Glassnode

- Global

- Go

- Hallitus

- suurempi

- Vihreä

- Ryhmä

- Kasvu

- opastettu

- HAD

- käsi

- tapahtui

- kovemmin

- Olla

- terveys

- kuulla

- hedge

- Hedge-rahastot

- kohonnut

- sankari

- auttaa

- auttaa

- auttaa

- tätä

- Korkea

- korkeampi

- Korostettu

- Highs

- historiallinen

- historiallisesti

- Hödl

- Hodlers

- pitää

- haltija

- haltijat

- toivoa

- isäntä

- Miten

- Kuitenkin

- HTTPS

- i

- ajatus

- tunnistaa

- if

- vaikutti

- vaikuttavia

- vaikutukset

- epäsuora

- tärkeä

- parantaa

- in

- tapaus

- sisältää

- Mukaan lukien

- kasvoi

- osoittaa

- ilmaisee

- ilmaisee

- Osoitin

- indikaattorit

- inflaatio

- suorat

- vaikutus

- vaikuttaminen

- tulva

- tiedot

- oivalluksia

- epävakaisuus

- institutionaalinen

- välineet

- Tarkoitus

- korko

- kiinnostunut

- tulee

- investoimalla

- investointi

- sijoittaja

- Sijoittajat

- kutsu

- ISN

- kysymys

- IT

- SEN

- vain

- Lack

- Landschaft

- suuri

- suureksi osaksi

- Sukunimi

- johtaa

- johtava

- OPPIA

- vähiten

- jättäen

- Taso

- tasot

- Vaikutusvalta

- pitää

- rajallinen

- linja

- likviditeetti

- elää

- Pitkät

- pitkän aikavälin

- pitkäaikaiset omistajat

- kauemmin

- katso

- näköinen

- uhkaavaan

- pois

- tappiot

- Matala

- alentaa

- Lows

- M2

- Makro

- makrotalouden

- tärkein

- ylläpitää

- ylläpitäminen

- tehdä

- TEE

- Tekeminen

- hoitaa

- onnistui

- johto

- Päättäjät

- merkitty

- markkinat

- Market Cap

- markkinoiden mielipide

- Markkinarakenne

- markkina-arvo

- Markkinoiden volatiliteetti

- markkinat

- ottelu

- toteutua

- maksimointi

- Saattaa..

- merkitys

- välineet

- tarkoitti

- mitata

- jäsen

- tapasi

- metrinen

- Metrics

- Keskimmäinen

- ehkä

- minimi

- minimointia

- vähäinen

- vaatimaton

- Vauhti

- raha

- rahavarasto

- Kuukausi

- kuukausittain

- lisää

- eniten

- liikkua

- siirretty

- liike

- liikkeet

- liikkuu

- liikkuvat

- liukuva keskiarvo

- liukuvat keskiarvot

- monivuotisissa

- moninkertainen

- MVRV

- MVRV-suhde

- luonto

- Navigoida

- navigointi

- Lähellä

- loppusuoralla

- lähes

- Tarve

- negatiivinen

- negatiivinen alue

- negatiivisesti

- Neutraali

- silti

- Uusi

- Uusi markkinat

- uudempi

- Uutiskirje

- Nro

- merkittävä

- etenkin

- huomata

- huomattava

- numero

- tapahtua

- lokakuu

- of

- Tarjoukset

- usein

- Vanha

- on

- Ketjussa

- Ketjun analyysi

- ketjutiedot

- ONE

- vain

- Mahdollisuudet

- Tilaisuus

- päinvastainen

- Vaihtoehdot

- or

- Muut

- meidän

- ulos

- ulosvirtaus

- näkymät

- ulkopuolella

- yli

- yleisenä

- oma

- sivulla

- sivut

- Paniikki

- osallistujat

- erityinen

- Ohi

- Kuvio

- Peak

- osuus

- aika

- aikoja

- Yksilölliset

- näkökulma

- vaihe

- poimitaan

- Platon

- Platonin tietotieto

- PlatonData

- Kohta

- Suosittu

- salkku

- sijainti

- paikannus

- kantoja

- positiivinen

- mahdollinen

- mahdollinen

- mahdollisesti

- Käytännön

- pääasiallisesti

- valmis

- paine

- edellinen

- hinta

- HINNASTO

- Hintojen vaihtelut

- hinta ylös

- Hinnat

- hinnoittelu

- ensisijainen

- Tuotteemme

- Voitto

- kannattavuus

- voitot

- korostunut

- toimittaa

- mikäli

- tarjoaa

- tarjoamalla

- Psykologia

- julkaistu

- tarkoituksiin

- Työnnä

- laatu

- kyselyt

- kysymys

- kysymykset

- alue

- Hinnat

- suhde

- RE

- tavoittaa

- saavutettu

- päästäisiin

- reaktio

- Lukeminen

- tajusi

- toteutunut hinta

- ymmärtämättä

- reason

- syistä

- ponnahtaa

- äskettäin

- kirjataan

- elpyminen

- punainen

- vähentää

- Vähentynyt

- vähentäminen

- heijastunut

- järjestelmä

- sääntelyn

- suhteellisesti

- haluttomuus

- jäädä

- pysyi

- jäännökset

- raportti

- edustaa

- Varanto

- kimmoisuus

- kimmoisa

- vastus

- Esittelymateriaalit

- vastaus

- vastuullinen

- johtua

- johtanut

- Tuotto

- paljastaa

- arviot

- väreitä

- Nousee

- nouseva

- Riski

- riskipitoiset varat

- riskienhallinta

- luja

- ajaa

- s

- myynti

- sama

- näki

- Asteikko

- skenaario

- kausiluonteinen

- kokenut

- Osa

- sektori

- sektorit

- nähdä

- koska

- etsii

- näyttää

- nähneet

- Myydään

- myydä Bitcoin

- Myyjät

- myynti

- Myydä pois

- tunne

- lähetetty

- näkemys

- syyskuu

- Palvelut

- asetus

- setup

- Jaa:

- siirtää

- Vuorot

- Lyhyt

- Lyhytaikainen

- Lyhytaikainen haltija

- shouldnt

- näyttää

- esitetty

- Näytä

- puoli

- sivuttain

- merkki

- signaali

- merkittävä

- merkittävästi

- Signs

- samankaltainen

- Yksinkertainen

- koska

- Istuminen

- tilanne

- So

- Yksin

- vankka

- jonkin verran

- sopr

- Tila

- erityisesti

- menot

- piikkarit

- Kaupallinen

- vakaa

- Vaihe

- seisova

- seisoo

- Alkaa

- alkaa

- Osavaltio

- tasainen

- Askeleet

- Osakkeet

- Strateginen

- strategiat

- vahva

- vahvempi

- rakenne

- merkittävä

- onnistunut

- niin

- ehdottaa

- Ehdottaa

- yhteenveto

- summat

- enemmistöä

- toimittaa

- tuki

- tukitasot

- tukahduttaa

- syntyy

- tulva

- herkkä

- keinut

- T

- ottaa

- joukkue-

- Tekninen

- tekninen tuki

- termi

- ehdot

- alue

- kuin

- että

- -

- tiedot

- maailma

- heidän

- itse

- sitten

- Siellä.

- siksi

- Nämä

- tutkielma

- ne

- tätä

- Tämä vuosi

- kolmella

- kauttaaltaan

- Näin

- kiristys

- aika

- että

- työkalu

- ylin

- Yhteensä

- liikuttunut

- liikuttava

- vaihdettavissa

- vaihdettiin

- kauppias

- Traders

- kaupat

- kaupankäynti

- Trading Strategies

- kaupan määrä

- perinteinen

- kehityskaari

- Liiketoimet

- Kääntää

- kassaan

- valtiovarainministeriö

- Trend

- Trendit

- turbulenssi

- kaksi

- tyypillinen

- Epävarmuus

- paljastaa

- saava

- taustalla oleva

- ymmärtäminen

- vedenalainen

- Odottamaton

- kehittymässä

- unique

- toisin kuin

- ennalta arvaamaton

- realisoitumattomia tappioita

- mullistus

- yläpuoli

- nousutrendi

- ylöspäin

- ylöspäin

- us

- meille valtionkassat

- Yhdysvaltain valtiovarainministeriö

- käyttää

- arvokas

- arvo

- arvot

- Ve

- Näytä

- näkyvä

- elintärkeä

- haihtuva

- Haihtuvuus

- tilavuus

- volyymit

- varoitus

- oli

- aallot

- tavalla

- we

- Rikkaus

- viikkoa

- paino

- HYVIN

- meni

- olivat

- kun

- onko

- joka

- vaikka

- KUKA

- jonka

- tulee

- with

- sisällä

- maailman-

- olisi

- vuosi

- vuosittain

- vielä

- tuotto

- saannot

- te

- Sinun

- zephyrnet