Tässä analyysissä perehdymme perinteisen ja digitaalisen pankkitoiminnan vastakohtiin korostaen käyttäjäkokemuksia, kasvumalleja ja innovaatioita, jotka erottavat digitaaliset pankit muista. Lisäksi tutkimme, onko digitaalisten pankkien nousu todella merkittävä uhka perinteisten pankkilaitosten pitkäikäisyydelle.

Mitä digitaaliset pankit ovat?

Rahoituksen laajalla alueella digitaaliset pankit ovat nousseet moderniksi ratkaisuksi perinteisen pankkitoiminnan rajoituksiin. Pelkästään verkossa tai mobiilisovellusten kautta toimivilta pankeilta puuttuu fyysisiä sivukonttoreita, joihin monet ovat tottuneet. Sen sijaan he hyödyntävät teknologian voimaa tarjotakseen erilaisia rahoituspalveluita tavallisista käyttötileistä monimutkaisiin rahoitustyökaluihin, kaikki käyttäjiensä ulottuvilla. Esimerkkejä merkittävistä vain digitaalisesti toimivista pankeista Isossa-Britanniassa ovat Monzo, Starling Bank, Revolut ja Chase. Nämä pankit ovat kasvattaneet suosiotaan nopeasti tarjoten kilpailukykyisiä vaihtoehtoja perinteisille pankeilleen. Ensisijaiset erot digitaalisten ja perinteisten pankkien välillä eivät piile vain niiden fyysisessä läsnäolossa (tai sen puutteessa), vaan myös niiden toimintatavoissa:

- Kustannustehokkuus: Ilman konttoreiden ylläpidosta ja suuresta henkilöstömäärästä aiheutuvia yleiskustannuksia digitaaliset pankit siirtävät usein säästöt asiakkaille alhaisempien maksujen ja parempien korkojen kautta.

- Nopeus ja saavutettavuus: Digitaalisten pankkien online-luonne mahdollistaa 24/7-käytön, reaaliaikaiset päivitykset ja nopeammat tapahtumaprosessit.

- Innovatiiviset ominaisuudet: Monet digitaaliset pankit johtavat innovaatioihin ja tarjoavat työkaluja budjetointiin, säästämiseen ja jopa investointeihin, usein integroituina suoraan alustoihinsa.

- Sääntelykehys: Sekä digitaalisiin että perinteisiin pankkeihin sovelletaan rahoitussäännöksiä, mutta digitaaliset pankit kohtaavat ainutlaatuisia haasteita. Esimerkiksi Yhdistyneen kuningaskunnan Financial Conduct Authority (FCA) on räätälöinyt erityisiä säännöksiä digitaalisille pankeille, jotka keskittyvät sellaisiin näkökohtiin kuin kyberturvallisuus, tietosuoja ja verkkotapahtumien käsittely. Nämä määräykset ovat usein tiukempia tai luonteeltaan erilaisia kuin perinteisille pankeille, mikä kuvastaa digitaalisen pankkitoiminnan ainutlaatuisia riskejä ja toimintamalleja.

On kuitenkin tärkeää huomata, että pankkitoiminnan ydin – varojen säilyttäminen, transaktioiden helpottaminen ja rahoituspalvelujen tarjoaminen – pysyy yhtenäisenä sekä digitaalisilla että perinteisillä alustoilla.

Digitaalisten pankkien suosio ja kasvu

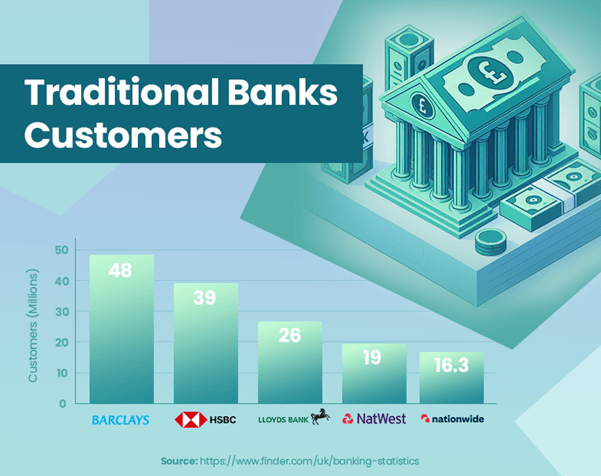

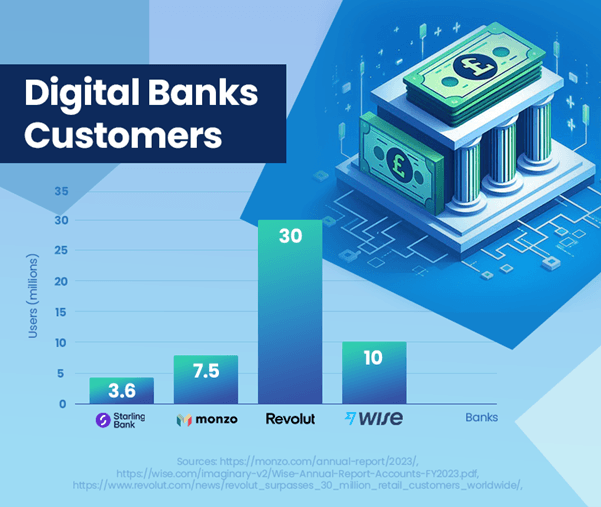

Digitaalisten pankkien nousu Isossa-Britanniassa merkitsee huomattavaa muutosta kuluttajapankkien mieltymyksissä. Nämä pankit ovat osoittaneet vaikuttavaa kasvua käyttäjämäärissä ja markkinaosuudessa. Monzo on raportoinut 7.5 miljoonasta käyttäjästä[1], ja Starling Bankin Iso-Britannian käyttäjäkunta oli 3.6 miljoonaa[2], jotka osoittavat kasvavaa suosiotaan. Sitä vastoin HSBC:llä, suurella perinteisellä pankilla, on 39 miljoonaa asiakasta[3], joka korostaa mittakaavaeroa vakiintuneiden ja nousevien pankkimallien välillä.

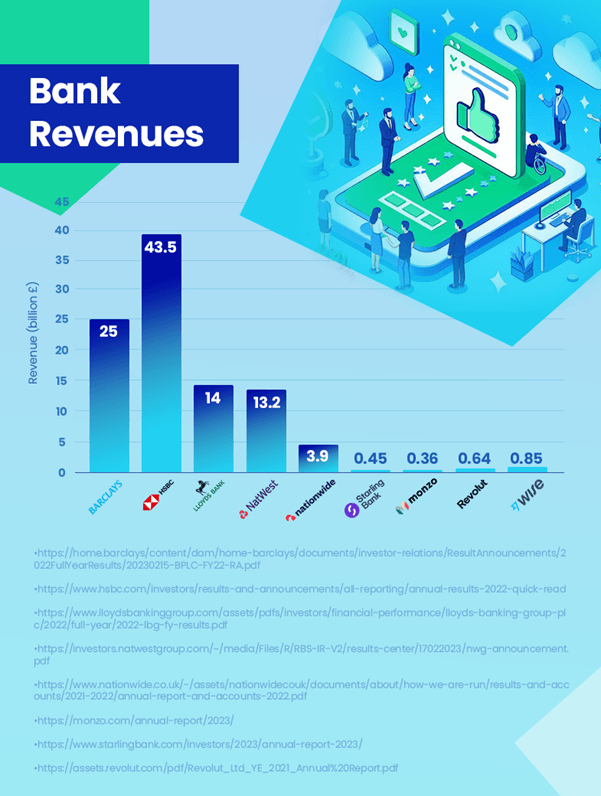

Mitä tulee tuloihin, perinteiset pankit johtavat edelleen merkittävällä marginaalilla. Esimerkiksi HSBC:n liikevaihto oli 43.5 miljardia puntaa[4]. Vertailun vuoksi kannattavin digitaalinen pankki, Wise, tuotti 0.85 miljardia puntaa[5] tuloissa. Perässä on Revolut 0.64 miljardilla punnalla[6] ja Starling 0.45 miljardilla punnalla[2]. On tärkeää huomata, että Revolutin luku on vuodelta 2021, ja sen liikevaihto voi olla nyt suurempi. Vaikka digitaaliset pankit kasvavat, ne ovat edelleen paljon perinteisiä pankkeja jäljessä tulojen tuottamisessa.

Digipankkien vaikuttavasta kasvukaarista huolimatta niiden nykyinen markkinaosuus ei uhkaa merkittävästi perinteisten pankkien määräävää asemaa. Keskeinen näkökohta on, että monet kuluttajat eivät ehkä käytä digitaalisia pankkeja ensisijaisena tiliään. On tavallista, että ihmiset pitävät tilejä isommissa perinteisissä pankeissa ja tutkivat samalla digitaalisten pankkien tarjoamia palveluita. Tämä kaksoispankkitoimintatapa viittaa siihen, että digitaalisten pankkien vaikutus perinteisiin instituutioihin on tässä vaiheessa enemmän toisiaan täydentävä kuin täysin kilpailukykyinen.

Digitaalisten pankkien tulevaisuuden kehityssuunta on kuitenkin myönteinen, ja odotukset jatkuvasta käyttäjien kasvusta ja markkinaosuudesta. Tämä suuntaus saattaa saada perinteiset pankit jatkamaan innovointia ja sopeutumista erityisesti digitaalisen käyttäjäkokemuksen ja rahoitusteknologian aloilla.

Nämä tiedot osoittavat, että vaikka digitaaliset pankit ovat ottamassa merkittävää valtaa, ne toimivat tällä hetkellä enemmän perinteisen pankkimallin täydentäjänä kuin suorana korvaajana.

Miten digitaalisten ja perinteisten pankkien tulot vertaavat?

Digitaalisten ja perinteisten pankkien tulojen vertailu tarjoaa arvokkaita näkemyksiä nykyiseen pankkitoimintaan. Perinteiset pankit, kuten HSBC, ovat säilyttäneet johtoasemansa tulojen tuottamisessa, ja HSBC raportoi 43.5 miljardia puntaa vuonna 2023. Niiden laaja palveluvalikoima, suurempi asiakaskunta ja kansainvälinen läsnäolo vaikuttavat tähän merkittävästi.

Digipankkien käyttäjämäärä kasvaa nopeasti, mutta niiden liikevaihto on edelleen vaatimatonta. Wise, tuottoisin digitaalinen pankki, raportoi 0.85 miljardin punnan tuloista, mikä osoittaa, että digitaaliset pankit pienentävät tasaisesti markkinaosuuttaan.

Digitaalisten pankkien kasvupolku keskittyy käyttäjäystävällisiin alustoihin ja innovatiivisiin palveluihin, mikä asemoi ne hyvin tulevaa kasvua varten. Niiden alhaisemmat käyttökustannukset ja teknologinen kehitys ovat tämän kasvun avaintekijöitä.

Vastauksena digitaalisten pankkien nousuun perinteiset pankit kehittyvät laajentamaan digitaalista tarjontaansa. Merkittävä esimerkki on JPMorgan Chasen vuonna 2021 Isossa-Britanniassa lanseeraama Chase, digitaalinen pankki, jonka tavoitteena on valloittaa kasvavat digitaaliset pankkiratkaisut. Tämä aloite osoittaa, kuinka perinteiset pankit mukautuvat pysyäkseen kilpailukykyisinä ja vastatakseen kuluttajien muuttuviin mieltymyksiin digitaalisella aikakaudella.

Kaiken kaikkiaan, vaikka perinteisillä pankeilla on tällä hetkellä merkittävä johtoasema liikevaihdossa, digitaalisten pankkien kasvava läsnäolo ja vaikutus markkinoilla ajaa alan laajuisia muutoksia. Tulevaisuuden pankkimaailmassa tuloerot saattavat kaventua, kun digitaaliset pankit jatkavat laajentumistaan ja perinteiset pankit sopeutuvat.

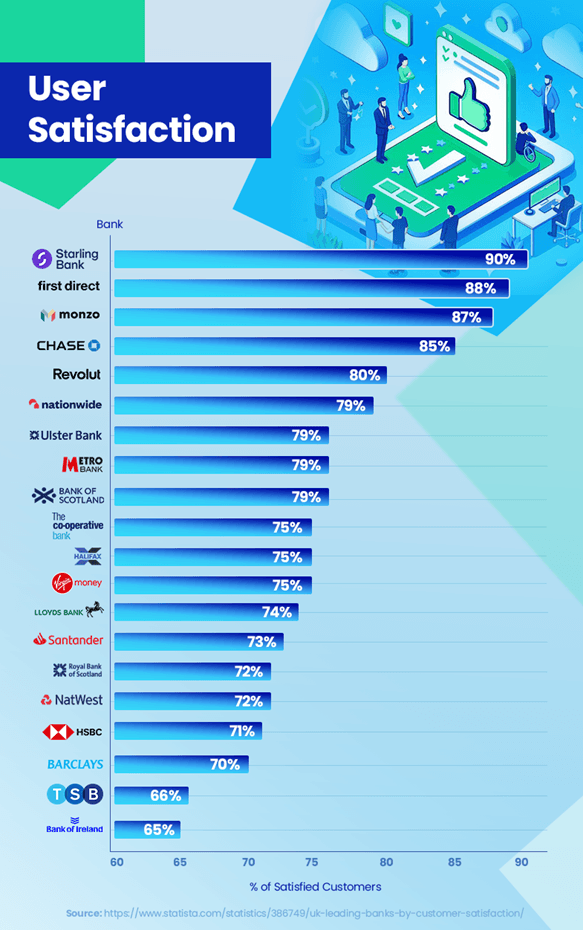

Käyttäjien tyytyväisyys: digitaalinen vs. perinteiset pankit

Pankkitoiminnan kilpailuympäristössä asiakastyytyväisyys on keskeinen tekijä. Viimeaikaiset trendit ja tiedot paljastavat mielenkiintoisia näkemyksiä siitä, kuinka digitaaliset ja perinteiset pankit pärjäävät tässä suhteessa. Digipankit ovat keränneet korkeita asiakastyytyväisyysarvosteluja. Starling Bank johtaa vaikuttavalla 90 %:n tyytyväisyydellä, jota seuraa tiukasti Monzo Bank 87 %:lla ja Chase 85 %:lla.[7]. Nämä korkeat pisteet kuvastavat heidän keskittymistään käyttökokemukseen, innovatiivisiin ominaisuuksiin, kuten reaaliaikaisiin tapahtumailmoituksiin, ja henkilökohtaisiin budjetointityökaluihin, jotka resonoivat hyvin heidän asiakaskuntansa kanssa.

Sen sijaan perinteiset pankit ovat kohdanneet haasteita pysyäkseen näiden tyytyväisyystasojen tahdissa. Esimerkiksi HSBC:n ja Barclays Bankin tyytyväisyysaste on 71 % ja 70 %.[7]. Vaikka he ylläpitävät vahvaa asiakaskuntaa, ongelmat, kuten asiakaspalvelun pitempi odotusaika ja vähemmän ketterä reagointi teknologian kehitykseen, ovat olleet kiistanalaisia joillekin asiakkaille.

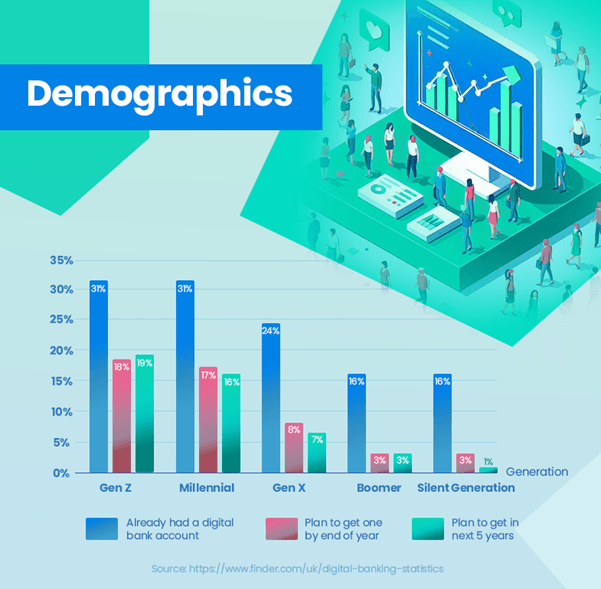

Digitaalisen pankkitoiminnan käyttöönotto osoittaa selkeän trendin eri ikäryhmissä. Merkittävä osa nuoremmista sukupolvista on jo omaksunut digitaaliset pankit – 31 %:lla Z-sukupolven ja Millennialeista on jo digitaalinen pankkitili, mikä kuvastaa heidän suosiotaan teknologiavetoisiin pankkiratkaisuihin. Tämä on jyrkässä ristiriidassa vanhempien sukupolvien kanssa, joissa adoptioasteet ovat huomattavasti alhaisemmat – vain 24 % sukupolvessa X, 16 % boomersissa ja 13 % hiljaisessa sukupolvessa.[8]. Nämä tiedot osoittavat selvästi nuorempien käyttäjien voimakkaamman taipumuksen digitaaliseen pankkiin, kun taas vanhemmat sukupolvet ovat edelleen taipuvaisia perinteisiin pankkeihin.

Perinteiset pankit eivät kuitenkaan ole staattisia tässä skenaariossa. Monet investoivat voimakkaasti digitaaliseen transformaatioon parantaakseen verkkopankkikokemusta ja pyrkivät kuromaan umpeen tyytyväisyyskuilun.

Pankkitoiminnassa luottamus ja turvallisuus ovat edelleen ensiarvoisen tärkeitä. Digitaalisten pankkien on jatkuvasti todistettava luotettavuutensa ja turvallisuutensa, kun taas perinteisten pankkien on innovoitava vaarantamatta vuosikymmenten aikana rakentamaansa luottamusta.

Kaiken kaikkiaan, vaikka digitaaliset pankit ovat tällä hetkellä johtavassa asemassa asiakastyytyväisyydessä, perinteisten pankkien kehittyvät toimet viittaavat kilpailukykyiseen ympäristöön, joka keskittyy asiakaskokemuksen parantamiseen kautta linjan.

Mahdollisia selityksiä korkeampaan tyytyväisyyteen

Digipankkien asiakastyytyväisyys on perinteisiä pankkeja korkeampi, mikä johtuu useista tekijöistä. Digipankit keskittyvät voimakkaasti asiakaskokemukseen. Heidän alustansa, joita usein ohjaavat innovatiivinen teknologia, on suunniteltu käyttäjäystävällisiksi ja intuitiivisiksi. Tämä asiakaspolkuun keskittyminen johtaa korkeampiin tyytyväisyyksiin.

Digipankit ovat tyypillisesti ketterämpiä ja nopeampia omaksumaan uusia teknologioita. Ominaisuudet, kuten reaaliaikaiset ilmoitukset, budjetointityökalut ja helppo tilihallinta suoraan mobiilisovelluksissa, vastaavat digitaalisesti taitavan asiakaskunnan tarpeita.

Personointi on toinen digitaalisten pankkien vahva puoli. Ne hyödyntävät data-analytiikkaa ymmärtääkseen asiakkaiden tarpeita ja mieltymyksiä, jolloin he voivat räätälöidä palveluitaan tehokkaammin. Nämä pankit ovat digitaalisia, joten ne voivat nopeasti iteroida ja parantaa palveluitaan asiakaspalautteen perusteella. Tämä reagointikyky varmistaa, että ne kehittyvät jatkuvasti vastaamaan asiakkaiden muuttuviin odotuksiin.

Talouden hallinnan helppous mistä tahansa ja milloin tahansa on merkittävä veto. Digitaaliset pankit eliminoivat fyysisten konttorikäyntien tarpeen, mikä vastaa nykyajan kuluttajien elämäntyyliä, jotka suosivat verkkotapahtumia.

Nämä tekijät yhdessä lisäävät digitaalisen pankin asiakkaiden tyytyväisyyttä. Kun digitaaliset pankit jatkavat innovointia ja palveluiden räätälöintiä, ne todennäköisesti säilyttävät tai jopa lisäävät tätä tyytyväisyysetua perinteisiin pankkeihin verrattuna.

Mitkä digitaalisten pankkien ominaisuudet houkuttelevat käyttäjiä?

Digipankkien kasvava suosio johtuu suurelta osin niiden erityispiirteistä, jotka sopivat hyvin nykyajan kuluttajien tarpeisiin ja mieltymyksiin. Digitaalisten pankkien, usein mobiilisovellusten kautta, tarjoama käyttäjäystävällinen käyttöliittymä ja saumaton pankkikokemus houkuttelevat erityisesti tekniikkataitoisia sukupolvia, jotka arvostavat tehokkuutta ja yksinkertaisuutta asioinnissaan.

Monzon ja Starling Bankin kaltaisten alustojen sisäänrakennetut budjetointityökalut tarjoavat käyttäjille mahdollisuuden seurata kuluja, asettaa taloudellisia tavoitteita ja hallita talouttaan tehokkaammin. Tämä resonoi erityisesti nuorempien käyttäjien keskuudessa, jotka haluavat käyttää teknologiaa parantaakseen talouslukutaitoaan ja -hallintaansa.

Vaivaton rekisteröitymisprosessi on toinen digitaalisten pankkien kohokohta. Käyttäjät voivat luoda tilin muutamassa minuutissa ilman, että heidän tarvitsee käydä konttorissa, mikä on jyrkkä kontrasti perinteisten pankkien usein pitkille menettelyille.

Digipankit täyttävät aukon myös alueilla, joilla perinteiset pankkikonttorit ovat sulkeutuneet. Ne tarjoavat välttämättömiä pankkipalveluita, joilla varmistetaan, että näillä alueilla asuvat ihmiset eivät jää taloudellisesti alipalveluiksi.

Starlingin kaltaiset pankit mahdollistavat helpon kansainvälisen maksun ja valuutanvaihdon, usein perinteisiä pankkeja alhaisemmilla maksuilla. Tämä on erityisen hyödyllistä niille, jotka matkustavat usein tai tekevät kansainvälisiä transaktioita.

Innovatiiviset ominaisuudet, kuten mahdollisuus estää uhkapelitapahtumat, luoda virtuaalisia kortteja ja tarjota reaaliaikaisia ilmoituksia tapahtumista, tarjoavat hallinnan ja räätälöinnin tason, joka perinteisiltä pankeilta usein puuttuu.

Nämä ominaisuudet yhdessä tekevät digitaalisista pankeista erittäin houkuttelevia, etenkin niille, jotka etsivät digitaaliajan mukaista pankkikokemusta. Tämän seurauksena digitaaliset pankit eivät ole vain valinta, vaan myös etusija kasvavalle määrälle kuluttajia.

Yhteenveto

Pankkisektori on todistamassa keskeistä muutosta digitaalisten pankkien ilmaantumisen myötä, mikä haastaa perinteiset pankkilaitokset. Tätä kehitystä ohjaavat kuluttajien muuttuvat mieltymykset, teknologinen kehitys ja digitaalisten pankkien innovatiiviset lähestymistavat.

Perinteiset pankit johtavat edelleen liikevaihdossa ja asiakaskunnassa, mutta digitaaliset pankit valtaavat nopeasti jalansijaa erityisesti nuorempien sukupolvien keskuudessa, jotka suosivat helppokäyttöisyyttä, innovaatioita ja digitaalista integraatiota pankkitoiminnassaan.

Pankkitoiminnan tulevaisuus näyttää olevan sekoitus molempia maailmoja. Perinteiset pankit omaksuvat yhä enemmän digitaalisia strategioita säilyttääkseen kilpailukykynsä, kun taas digitaaliset pankit pyrkivät laajentamaan palveluitaan ja asiakkaiden luottamusta. Tämä tasapaino viittaa asiakaslähtöisempään pankkiympäristöön, jossa valinta ja mukavuus ovat ensiarvoisen tärkeitä.

Molempien pankkien on jatkettava mukautumista kuluttajien tarpeisiin ja teknologisiin trendeihin. Perinteisille pankeille tämä saattaa tarkoittaa digitaalista muutosta. Digitaalisten pankkien kohdalla painopiste voi olla palvelujen laajentamisessa sekä turvallisuuden ja luotettavuuden lisäämisessä.

Kilpailun kiristyessä se todennäköisesti kannustaa lisää innovaatioita ja parannuksia koko sektorilla, mikä hyödyttää kuluttajia paremmilla palveluilla, enemmän valinnanvaralla ja paremmilla pankkikokemuksella.

Yhteenvetona voidaan todeta, että pankkimaailmassa on käynnissä merkittävä muutos. Digitaalisten pankkien nousu merkitsee uutta aikakautta rahoituksessa, joka lupaa muuttaa pankkipalveluiden toimittamista ja asiakkaiden kokemuksia.

Viitteet

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- kyky

- pääsy

- saavutettavuus

- Tili

- tilin hallinta

- Tilit

- saavuttamisessa

- poikki

- sopeuttaa

- Lisäksi

- hyväksyä

- hyväksymällä

- Hyväksyminen

- edistysaskeleet

- Etu

- ikä

- ketterä

- jonka tarkoituksena

- Tähtäimessä

- kohdista

- linjassa

- tasaus

- Kaikki

- sallia

- Salliminen

- mahdollistaa

- jo

- Myös

- vaihtoehdot

- Vaikka

- keskuudessa

- an

- analyysi

- Analytics

- ja

- Toinen

- Kaikki

- kaikkialla

- erilleen

- miellyttävä

- näyttää

- lähestymistapa

- lähestymistavat

- sovellukset

- OVAT

- alueet

- AS

- näkökohdat

- At

- houkutella

- viranomaisen

- Balance

- Pankki

- pankkitilit

- Pankkitoiminta

- pankkisektori

- Pankit

- Barclays

- Barclays Bank

- pohja

- perustua

- BE

- ollut

- takana

- ovat

- suotuisa

- hyötyvät

- Paremmin

- välillä

- Miljardi

- Sekoitus

- Tukkia

- hallitus

- kehut

- sekä

- Sivuliike

- oksat

- SILTA

- budjetointi

- rakennettu

- mutta

- by

- CAN

- Kaappaaminen

- Kortit

- tyydyttää

- haasteet

- haastava

- Muutokset

- muuttuviin

- jahdata

- valinta

- valintoja

- selvästi

- suljettu

- tarkasti

- kollektiivisesti

- tulee

- Yhteinen

- verrata

- verrattuna

- vertailu

- kilpailu

- kilpailukykyinen

- Täydentää

- täydentävä

- vaarantamatta

- johtopäätös

- Suorittaa

- harkinta

- johdonmukainen

- kuluttaja

- Kuluttajat

- jatkuvasti

- jatkaa

- jatkui

- jatkuvasti

- kontrasti

- kontrastit

- edistävät

- ohjaus

- mukavuus

- kustannukset

- voisi

- kollegansa

- Luominen

- valuutta

- Nykyinen

- Tällä hetkellä

- asiakas

- asiakaskunta

- asiakkaiden odotukset

- asiakaskokemus

- Asiakasmatka

- Asiakastyytyväisyys

- Asiakaspalvelu

- Asiakkaat

- räätälöinnin

- tietoverkkojen

- tiedot

- Data Analytics

- tietosuoja

- vuosikymmeninä

- toimitettu

- kaivaa

- Väestötiedot

- osoittaa

- suunniteltu

- ero

- eri

- erottelija

- digitaalinen

- digitaalinen aikakausi

- digitaalinen pankki

- digitaalinen pankkitoiminta

- Digital Transformation

- digitaalisesti

- ohjata

- suoraan

- selvä

- selvästi erottuva

- do

- ei

- Valta-asema

- piirtää

- ajanut

- kuljettajat

- ajo

- innokas

- helpottaa

- helppokäyttöisyys

- helppo

- tehokkaasti

- tehokkuus

- vaivaton

- ponnisteluja

- poistaa

- syleili

- syntyi

- syntyminen

- syntymässä

- sitoutua

- parantaa

- tehostettu

- parantaa

- varmistaa

- varmistamalla

- ympäristö

- Aikakausi

- erityisesti

- olennainen

- vakiintunut

- Eetteri (ETH)

- Jopa

- evoluutio

- kehittyvä

- esimerkki

- Esimerkit

- Vaihto

- Laajentaa

- laajenee

- odotukset

- experience

- kokenut

- Elämykset

- tutkia

- Tutkiminen

- laaja

- Kasvot

- kohtasi

- helpottaminen

- tekijät

- paljon

- FCA

- Ominaisuudet

- palaute

- Maksut

- Kuva

- luvut

- täyttää

- rahoittaa

- Talous

- taloudellinen

- Taloudellinen toiminta

- Financial Conduct Authority

- taloudelliset tavoitteet

- Talouslukutaito

- rahoituspalvelut

- finanssitekniikka

- taloudellisesti

- sormenpäät

- Keskittää

- keskityttiin

- keskittyy

- tarkennus

- seurannut

- jälkeen

- varten

- Puitteet

- usein

- alkaen

- alkaen 2021

- varat

- edelleen

- tulevaisuutta

- tulevaa kasvua

- saadut

- saamassa

- uhkapeli

- kuilu

- kerääminen

- Gen

- Gen Z

- syntyy

- sukupolvi

- sukupolvet

- Tavoitteet

- Maa

- Ryhmän

- Kasvava

- Kasvu

- Käsittely

- valjaat

- Olla

- sydän

- raskaasti

- Korkea

- korkeampi

- Korostaa

- korostus

- raidat

- erittäin

- Miten

- HSBC

- HTTPS

- havainnollistaa

- Vaikutus

- tärkeä

- vaikuttava

- vaikuttava kasvu

- parantaa

- parannus

- parantaminen

- in

- sisältää

- Kasvaa

- lisää

- yhä useammin

- ilmaisee

- vaikutus

- aloite

- innovoida

- Innovaatio

- innovaatiot

- innovatiivinen

- innovatiivista teknologiaa

- oivalluksia

- esimerkki

- sen sijaan

- laitokset

- integroitu

- integraatio

- voimistuu

- korko

- korot

- mielenkiintoinen

- liitäntä

- kansainvälisesti

- Kansainväliset maksut

- tulee

- monimutkainen

- intuitiivinen

- investoimalla

- investointi

- kysymykset

- IT

- SEN

- matka

- JPMorgan

- vain

- Innokas

- pito

- avain

- Lack

- Landschaft

- suuri

- suureksi osaksi

- suurempi

- käynnistää

- johtaa

- Liidit

- vasemmalle

- vähemmän

- Taso

- tasot

- Vaikutusvalta

- valehdella

- lifestyle

- pitää

- Todennäköisesti

- rajoitukset

- lukutaito

- kauemmin

- pitkäikäisyys

- alentaa

- ylläpitää

- ylläpitäminen

- merkittävä

- tehdä

- Tekeminen

- hoitaa

- johto

- toimitusjohtaja

- monet

- Marginaali

- markkinat

- markkinaosuus

- Saattaa..

- tarkoittaa

- Tavata

- ehkä

- Millennials

- miljoona

- pöytäkirja

- Puhelinnumero

- mobiili-sovellukset

- malli

- mallit

- Moderni

- vaatimaton

- Monzó

- lisää

- eniten

- luonto

- Tarve

- tarpeet

- Uusi

- Uudet teknologiat

- Ei eristetty

- merkittävä

- etenkin

- huomata

- ilmoitukset

- nyt

- numero

- numerot

- of

- kampanja

- tarjotaan

- tarjoamalla

- tarjoukset

- usein

- vanhempi

- on

- ONE

- verkossa

- verkkopankit

- vain

- toiminta

- toiminta-

- or

- ulos

- suoranainen

- yli

- Rauha

- Tärkein

- erityisesti

- kulkea

- kuviot

- maksut

- tunkeutuminen

- Ihmiset

- yksilöllinen

- fyysinen

- keskeinen

- Platforms

- Platon

- Platonin tietotieto

- PlatonData

- pistettä

- suosio

- aiheuttaa

- paikannus

- positiivinen

- teho

- mieluummin

- mieltymykset

- läsnäolo

- ensisijainen

- menettelyt

- prosessi

- Prosessit

- kannattava

- näkyvä

- Promises

- osa

- suojaus

- todistaa

- toimittaa

- tarjoaa

- tarjoamalla

- nopeammin

- alue

- nopeasti

- hinta

- Hinnat

- pikemminkin

- arviot

- saavutettu

- reaaliaikainen

- valtakunta

- ulottuvuuksia

- äskettäinen

- kirjataan

- heijastaa

- heijastava

- ottaa huomioon

- määräykset

- luotettavuus

- jäädä

- korvaus

- raportti

- raportoitu

- Raportointi

- muokkaamaan

- resonaattori

- resonoi

- vastaus

- vasteet

- johtua

- paljastaa

- tulot

- tulot

- Revolut

- Nousta

- riskit

- Turvallisuus

- tyytyväisyys

- Säästöt

- taju

- Asteikko

- skenaario

- tulokset

- saumaton

- sektori

- turvallisuus

- nähdä

- etsiä

- palvella

- palvelu

- Palvelut

- setti

- useat

- Jaa:

- siirtää

- esittelylle

- esitetty

- Näytä

- merkittävä

- merkittävästi

- merkitsee

- yksinkertaisuus

- Yksin

- ratkaisu

- Ratkaisumme

- jonkin verran

- erityinen

- menot

- Henkilöstö

- Vaihe

- standardi

- karu

- Starling Bank

- pysyä

- tasaisesti

- Yhä

- strategiat

- tiukka

- pyrittävä

- vahva

- vahvempi

- aihe

- niin

- ehdottaa

- Ehdottaa

- Puku

- Räätälöity

- teknologinen

- Technologies

- Elektroniikka

- ehdot

- kuin

- että

- -

- Taloushallinnon viranomainen (FCA)

- Tulevaisuus

- UK

- heidän

- Niitä

- Nämä

- ne

- tätä

- ne

- uhkaus

- Kautta

- aika

- kertaa

- että

- työkalut

- kohti

- raita

- perinteinen

- perinteinen pankkitoiminta

- kehityskaari

- kauppa

- Liiketoimet

- Muutos

- matkustaa

- Trend

- Trendit

- todella

- Luottamus

- luotettavuus

- tyypit

- tyypillisesti

- Uk

- saava

- alipalvelettu

- ymmärtää

- unique

- Päivitykset

- käyttää

- käyttäjä

- Käyttäjäkokemus

- helppokäyttöinen

- Käyttäjät

- käyttämällä

- arvokas

- arvo

- valtava

- Virtual

- virtuaalikortit

- Vierailla

- Vierailut

- vs

- odottaa

- HYVIN

- onko

- joka

- vaikka

- KUKA

- tulee

- VIISAS

- with

- sisällä

- ilman

- todistamassa

- maailman

- X

- nuoremmat

- zephyrnet