- Kiinan ja Hongkongin vertailuindeksit ovat melkein pyyhkineet viime viikon nousut.

- NBS Non-Manufacturing PMI:n tammikuun osakomponentit viittaavat heikkoon palvelutoimintaan Kiinassa.

- Yhdysvaltain dollarin heikkeneminen keskuspankin rahapoliittisen ohjauksen myötä ei riitä toimimaan Kiinan ja Hongin osakemarkkinoiden nousevana katalysaattorina.

- Tekninen analyysi puoltaa Hang Seng -indeksin mahdollista heikkoutta lyhyellä ja keskipitkällä aikavälillä.

Tämä on jatkoanalyysi aiemmasta raportistamme, "Hang Seng -indeksin tekninen: Vastatrendin palautuminen pelissä, mutta ei merkittävää pohjaa" päivätty 25. tammikuuta 2024. Napsauta tätä yhteenvetoa varten.

Viime viikon vastatrendirallit, jotka johtuivat Kiinan keskuspankin likviditeetin lisäyksestä, PBoC:n 50 peruspisteen (bps) leikkaamisilmoitus suurten liikepankkien RRR:stä (reservivaatimusaste) on melkein pyyhitty pois tätä kirjoitettaessa.

Viikosta 31. tammikuuta alkaen Kiinan CSI 300 on laskenut -2.8 % Hongkongin Hang Seng -indeksien samankaltaisten tappioiden kanssa; Hang Seng -indeksi (-2.6 %), Hang Seng TECH -indeksi (-4.7 %) ja Hang Seng China Enterprises -indeksi (-2.6 %).

Laskevan sävyn elpyminen on ollut jatkoa Kiinan tärkeimpien talousindikaattoreiden heikkoille tiedoille. Valmistustoiminta on jatkunut supistuvassa tilassa, jossa NBS Manufacturing PMI pysyi 50:n alapuolella neljänä peräkkäisenä kuukautena, ja viimeisimmän tammikuun tulos nousi vain hieman 49.2:een joulukuun 2023 kuuden kuukauden alimmasta 49.0:sta.

Selkeän nousuvauhdin puute Kiinan palvelusektorilla

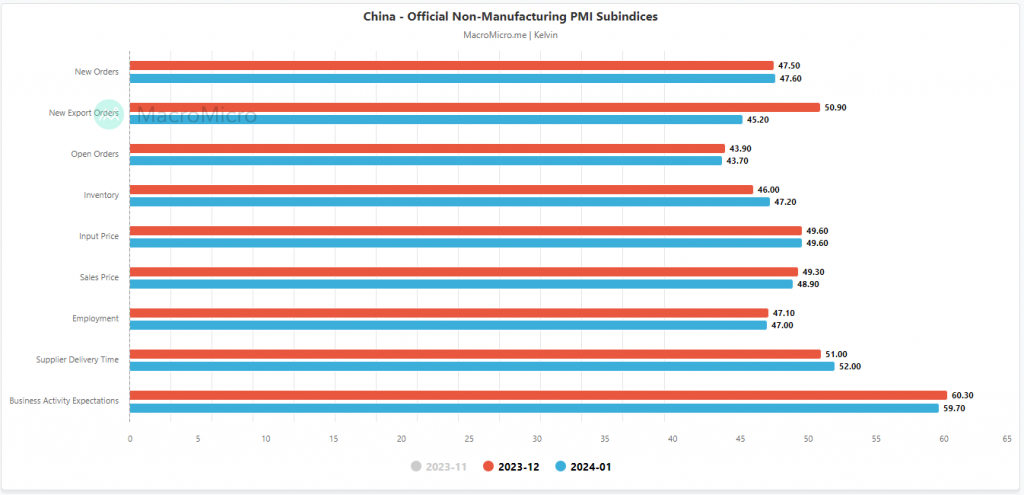

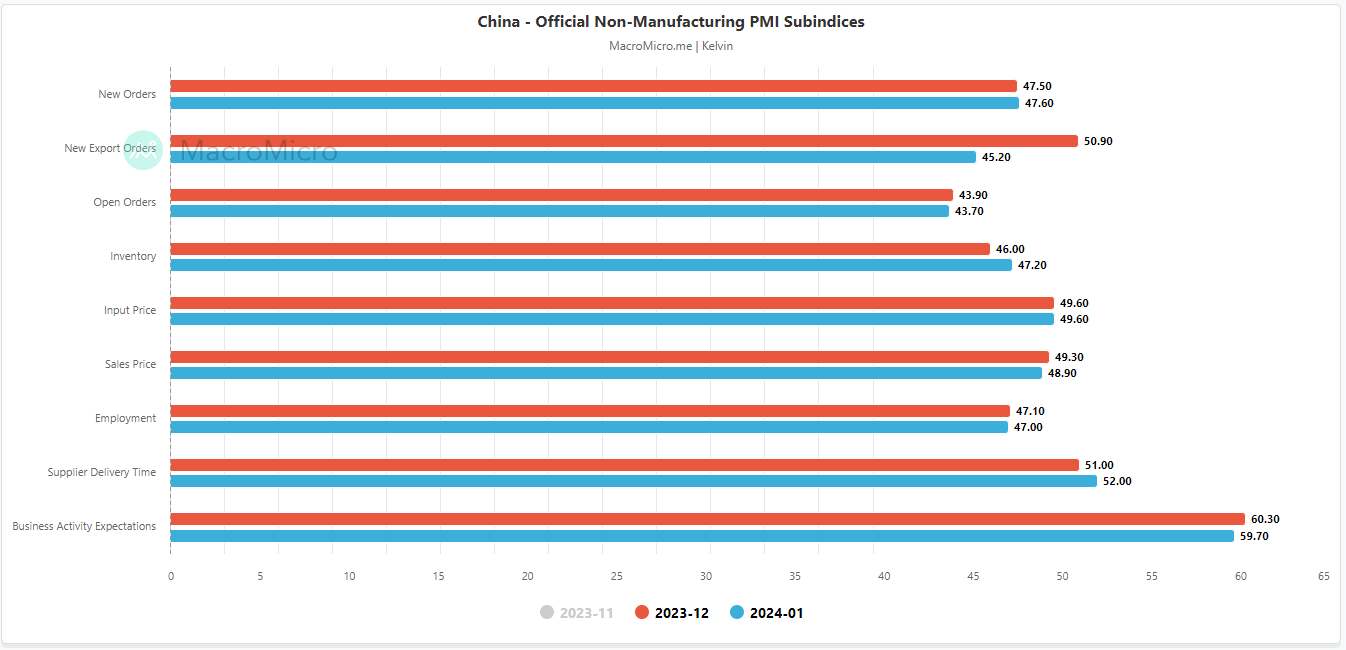

Kuva 1: Kiinan NBS:n non-Manufacturing PMI-alikomponentit tammikuussa 2024 (Lähde: MacroMicro, napsauta kaaviota suuremmaksi)

Vaikka palvelusektori on jatkanut vaatimatonta kasvuaan; NBS Non-Manufacturing PMI tammikuussa oli 50.7 joulukuussa 50.4 kirjatusta 2023:stä sekä hieman konsensuksen 50.6 yläpuolella, mutta useat osakomponentit ovat alkaneet supistua (ks. kuva 1).

Uudet vientitilaukset ovat vähentyneet tammikuussa (45.20 vs. 50.90 joulukuu), myyntihinnat laskivat edelleen (48.9 vs 49.3 joulukuu) ja liiketoiminnan odotukset (sentimentti) laskivat kolmen kuukauden alimmilleen (59.7 vs. 60.3 joulukuu).

Kaiken kaikkiaan se on heikko palvelusektori Kiinassa, jossa kohonnutta deflaatiokierteen riskiä näyttää olevan vaikea kääntää takaisin ainakin osakemarkkinoiden toimijoiden mielikuvissa.

Heikko Yhdysvaltain dollari ei todennäköisesti riitä toimimaan nousevana katalysaattorina

Kuva 2: USD/CNH keskipitkän aikavälin trendi CSI 300:lla, HSI:llä, HSCEI:llä ja EMXC:llä 31. tammikuuta 2024 (Lähde: TradingView, napsauta suurentaaksesi kaaviota)

Ottaen huomioon, että deflaatioriskikierre on ilmiömäinen rakenteellinen talousheikkous, mahdolliset kiihtyvät suhdannetekijät, kuten korkojen lasku ja Yhdysvaltain dollarin heikkeneminen, eivät välttämättä riitä laukaisemaan Kiinan ja Hongkongin osakemarkkinoiden keskipitkän aikavälin nousukatalyyttiä.

Perustuu viimeaikaiseen laaja-alaiseen Yhdysvaltain dollarin heikkouteen, joka on nähty lokakuun 2023 lopusta lähtien, jolloin Yhdysvaltain keskuspankin pyörteily voimistui, offshore-yuan (CNH) on kääntynyt edellisen yhdeksän kuukauden laskutrendistään suhteessa Yhdysvaltain dollariin ja noussut +3.1 %. mutta se ei ole käännetty positiiviseksi refleksiiviseksi palautesilmukaksi CSI 300:ssa, Hang Seng -indeksissä ja Hang Seng China Enterprises -indeksissä, toisin kuin sen aikaisemmissa positiivisissa hintamuutoksissa lokakuun 2022 ja tammikuun 2023 välisenä aikana.

Lisäksi voidaan todeta, että muut kehittyvien markkinoiden osakemarkkinat ovat hyötyneet heikentyneestä Yhdysvaltain dollariympäristöstä, kun MSCI Emerging Markets ilman Kiinan pörssirahastoa (EMXC) on noussut lähes 13 % lokakuun 2023 lopusta lähtien.

Näin ollen, jos Yhdysvaltain keskuspankin puheenjohtaja Powell antaa tämänpäiväisessä FOMC:ssä oudot rahapoliittiset ohjeet, on todennäköistä, että Yhdysvaltain dollari voi käynnistää uuden impulsiivisen laskusarjan, koska Yhdysvaltain valtiovarainministeriön tuotoihin todennäköisesti kohdistuu laskupaineita.

Kiinan ja Hongkongin osakemarkkinat eivät kuitenkaan ehkä pysty korjaamaan hedelmiä tällaisesta potentiaalisesta Yhdysvaltain dollarin heikentymisestä ennen kuin deflaatioriskikierre on poistettu.

Katso Hang Seng -indeksin 15,900 XNUMX avain lyhyen aikavälin vastus

Kuva 3: Hong Kong 33:n lyhytaikainen trendi 31. tammikuuta 2024 (Lähde: TradingView, napsauta suurentaaksesi kaaviota)

Teknisen analyysin linssissä lyhyen ja keskipitkän aikavälin laskutrendivaiheet Hongkongin 33 indeksi (Hang Seng -indeksin futuurien välitys) ovat edelleen ennallaan huolimatta viime viikon noususta, koska hintatoimet ovat jatkaneet värähtelyä 20 päivän ja 50 päivän liukuvan keskiarvon alapuolella.

Viimeaikaiset hintatoimet eivät ole onnistuneet ylittämään sen 20 päivän liukuvaa keskiarvoa viime viikolla tehdyn testin jälkeen, eikä tuntikohtaisessa RSI-vauhtiindikaattorissa ilmennyt nousevaa eroa, kun se osui ylimyydylle alueelle eilen, 30. Tammikuu.

Nämä havainnot ovat viittaaneet siihen, että lyhyen aikavälin laskusuhdanne on ilmaantunut uudelleen, mikä voi johtaa indeksin alhaisempiin hintoihin, jolloin seuraavat välittömät tuet ovat 15,000 14,600 ja 31 2022 (myös keskeinen XNUMX swing-matala-alue).

Toisaalta 15,900 16,220:n avainresistanssin ylittävä välys kumoaa laskusävyn uudelle vastatrendin palautumisjaksolle, ja seuraavat välivastukset tulevat kohdissa 16,525 XNUMX ja XNUMX XNUMX.

Sisältö on tarkoitettu vain yleiseen tiedoksi. Se ei ole sijoitusneuvonta tai ratkaisu arvopapereiden ostamiseen tai myymiseen. Mielipiteet ovat kirjoittajia; ei välttämättä OANDA Business Information & Services, Inc:n tai sen tytäryhtiöiden, tytäryhtiöiden, toimihenkilöiden tai johtajien omaa. Jos haluat jäljentää tai jakaa uudelleen mitä tahansa sisältöä, joka löytyy OANDA Business Information & Services, Inc:n tuottamasta palkitusta forex-, hyödyke- ja globaalien indeksien analysointi- ja uutissivustopalvelusta MarketPulse, käytä RSS-syötettä tai ota meihin yhteyttä osoitteessa info@marketpulse.com. Vierailla https://www.marketpulse.com/ saadaksesi lisätietoja globaalien markkinoiden sykkeestä. © 2023 OANDA Business Information & Services Inc.

Kelvin Wong on intohimoinen yhdistämään rahoitusmarkkinoiden pisteitä ja jakamaan näkökulmia kaupankäyntiin ja sijoittamiseen. Hän on asiantuntija, joka käyttää ainutlaatuista perustavanlaatuisten ja teknisten analyysien yhdistelmää. Hän on erikoistunut Elliott Waveen ja rahastovirran paikannukseen rahoitusmarkkinoiden tärkeimpien käännetasojen määrittämiseksi. markkinoilla.

Lisäksi Kelvin on viimeisen kymmenen vuoden aikana järjestänyt lukuisia markkinanäkymiin ja kauppaan liittyviä seminaareja sekä teknisen analyysin koulutuskursseja tuhansille vähittäiskauppiaille.

Kelvin Wongin viimeisimmät viestit (katso kaikki)

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 000

- 1

- 14

- 15 vuotta

- 15%

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- pystyy

- Meistä

- edellä

- pääsy

- Toimia

- toimet

- toiminta

- toiminta

- Lisäksi

- neuvot

- kannattaa

- Kumppanit

- Jälkeen

- vastaan

- melkein

- Myös

- an

- analyysit

- analyysi

- ja

- Ilmoitus

- Toinen

- Kaikki

- OVAT

- ALUE

- noin

- AS

- At

- kirjoittaja

- Tekijät

- avatar

- keskimäärin

- palkinto

- Pankki

- Pankit

- perusta

- BE

- karhumainen

- lyödä

- ollut

- ovat

- alle

- benchmark

- Laatikko

- purkautuminen

- laajapohjaista

- Härkä

- nouseva ero

- liiketoiminta

- mutta

- painikkeet

- Ostetaan

- by

- tuli

- CAN

- Katalysaattori

- keskeinen

- Keskuspankki

- Tuoli

- Kaavio

- Kiina

- Chinas

- selkeä

- raivaaminen

- napsauttaa

- lähellä

- KOM

- yhdistelmä

- Tulla

- tuleva

- kaupallinen

- Hyödykkeet

- johtopäätös

- ehto

- tehty

- Kytkeminen

- peräkkäinen

- Yhteisymmärrys

- ottaa yhteyttä

- pitoisuus

- jatkaminen

- jatkui

- sopimus

- kontrasti

- kytketty

- kurssit

- CSI

- CSI300

- Leikkaus

- syklinen

- tiedot

- joulukuu

- vähentynyt

- deflatorinen

- Huolimatta

- Ohjaajat

- Eroavuus

- dollari

- dovish

- alas

- alapuoli

- aikana

- Taloudellinen

- taloudelliset indikaattorit

- Elliott

- syntymässä

- kehittyvät markkinat

- loppu

- suurentaa

- tarpeeksi

- yrityksille

- ympäristö

- Eetteri (ETH)

- Vaihdetaan

- pörssilistattujen

- lukuun ottamatta

- Laajentaa

- odotukset

- experience

- asiantuntija

- vienti

- tekijät

- Epäonnistui

- paljon

- Fed

- Fed-puheenjohtaja

- Fed puheenjohtaja Powell

- palaute

- Viikuna

- taloudellinen

- Löytää

- virtaus

- FOMC

- varten

- ulkomainen

- Valuuttamarkkinat

- forex

- Eteenpäin

- löytyi

- neljä

- alkaen

- Hedelmät

- rahasto

- perus-

- edelleen

- Futures

- saadut

- voitto

- general

- Global

- globaalit markkinat

- ohjaus

- käsi

- Ripustaa

- Hang Seng

- Kova

- Olla

- kohonnut

- Osuma

- Hong

- Hongkong

- liihottaa

- HTTPS

- if

- Välitön

- impulsiivinen

- in

- Inc.

- indeksi

- ilmaisee

- Osoitin

- indikaattorit

- Indeksit

- tiedot

- infuusio

- tehostettu

- korko

- korot

- väli-

- tulee

- investointi

- kysymykset

- IT

- SEN

- Johannes

- tammikuu

- vain

- Kelvin

- avain

- Kong

- Sukunimi

- Myöhään

- uusin

- johtaa

- johtava

- vähiten

- Linssi

- Taso

- tasot

- pitää

- Todennäköisesti

- likviditeetti

- tappiot

- Matala

- alentaa

- Makro

- merkittävä

- tehdä

- valmistus

- markkinat

- markkinanäkymät

- markkinatutkimus

- MarketPulse

- markkinat

- max-width

- Saattaa..

- keskikokoinen

- tila

- Vauhti

- Raha

- Rahapolitiikka

- kk

- lisää

- liikkua

- liikkuvat

- liukuva keskiarvo

- liukuvat keskiarvot

- MSCI laajennus

- välttämättä

- uutiset

- seuraava

- Nro

- useat

- havainnot

- Havaittu

- lokakuu

- of

- virkamiehet

- on

- vain

- Lausunnot

- or

- määräys

- Muut

- meidän

- ulos

- näkymät

- yli

- osallistujat

- intohimoinen

- Ohi

- näkökulmia

- vaiheet

- ilmiömäinen

- kuva

- Tappi

- keskeinen

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- Ole hyvä

- pm

- pistettä

- politiikka

- paikannus

- positiivinen

- Viestejä

- mahdollinen

- Powell

- paine

- edellinen

- hinta

- Hinnat

- Painaa

- Aikaisempi

- valmistettu

- tarjoamalla

- valtuutettu

- tarkoituksiin

- rallit

- Hinnat

- suhde

- niittää

- ponnahtaa

- kertaus

- äskettäinen

- kirjataan

- pysyi

- uusi

- raportti

- vaatimus

- tutkimus

- Varanto

- vastus

- vähittäiskauppa

- Muutos

- käänteinen

- Riski

- kierros

- murskatappio

- RSI

- rss

- myynti

- sektori

- Arvopaperit

- nähdä

- näyttää

- nähneet

- Myydään

- vanhempi

- näkemys

- Järjestys

- palvelu

- Palvelut

- useat

- jakaminen

- Lyhyt

- Lyhytaikainen

- samankaltainen

- koska

- Singapore

- paikka

- So

- niin kaukana

- ratkaisu

- lähde

- erikoistunut

- alkoi

- Yhä

- Varastossa

- pörssi

- Osakemarkkinat

- Strategi

- rakenteellinen

- tytäryhtiöt

- niin

- Tukee

- Keinu

- teknologia

- Tekninen

- Tekninen analyysi

- kymmenen

- termi

- testi

- että

- -

- Fed

- tätä

- vaikka?

- tuhansia

- aika

- että

- tämän päivän

- TONE

- Traders

- kaupankäynti

- TradingView

- koulutus

- valtiovarainministeriö

- Treasury-tuotot

- Trend

- laukaista

- laukeaa

- varten

- unique

- asti

- yläpuoli

- us

- USA: n dollari

- meidät ruokittiin

- Yhdysvaltain valtiovarainministeriö

- Yhdysvaltain valtiovarainministeriön tuotot

- käyttämällä

- v1

- kautta

- Vierailla

- vs

- Aalto

- heikompi

- heikkous

- viikko

- HYVIN

- kun

- joka

- voittaa

- with

- wong

- olisi

- kirjoittaminen

- vuotta

- eilen

- saannot

- te

- yuan

- zephyrnet

- vyöhyke