Tiivistelmä

- Bitcoin-sonnit ovat onnistuneet nostamaan BTC-hinnat takaisin 35 28 dollariin, rikkoen useita keskeisiä teknisiä ja ketjun sisäisiä hinnoittelutasoja, jotka olivat samassa paikassa noin XNUMX XNUMX dollaria, mikä on merkittävä merkki vahvuudesta.

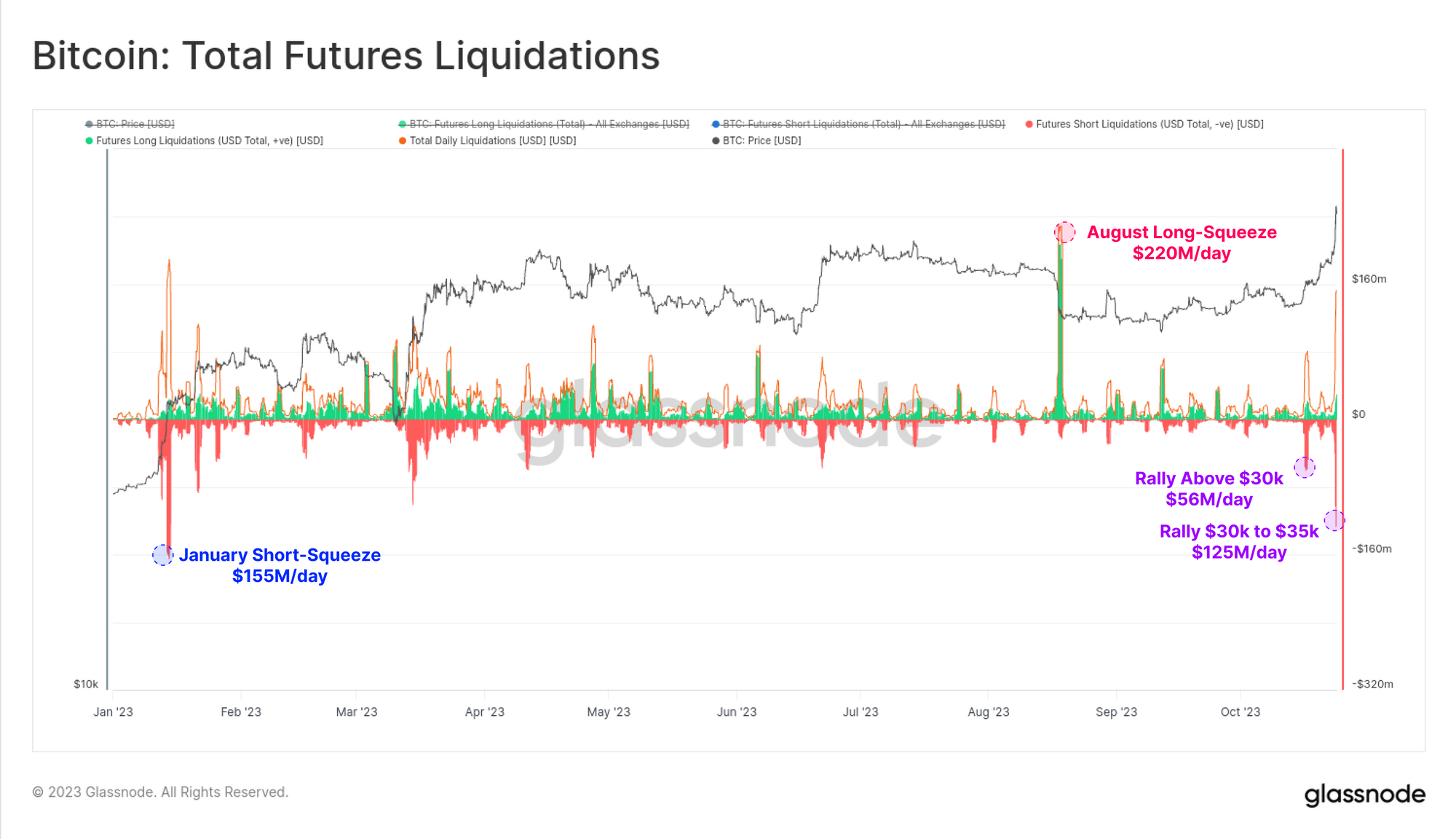

- Johdannaismarkkinat vaikuttivat siirtoon kahdella lyhyellä squeezeillä, jotka sulkivat 60 4.3 BTC:n arvosta futuuripositiota ja XNUMX miljardin dollarin nousun optiopuheluissa.

- Pitkäaikaiset sijoittajat eivät vaivaa tämän viikon hintakehitystä, sillä pitkäaikaisen haltijan tarjonta saavuttaa uusia ATH: ita ja elvytetyt toimitusmäärät ovat edelleen merkityksettömiä.

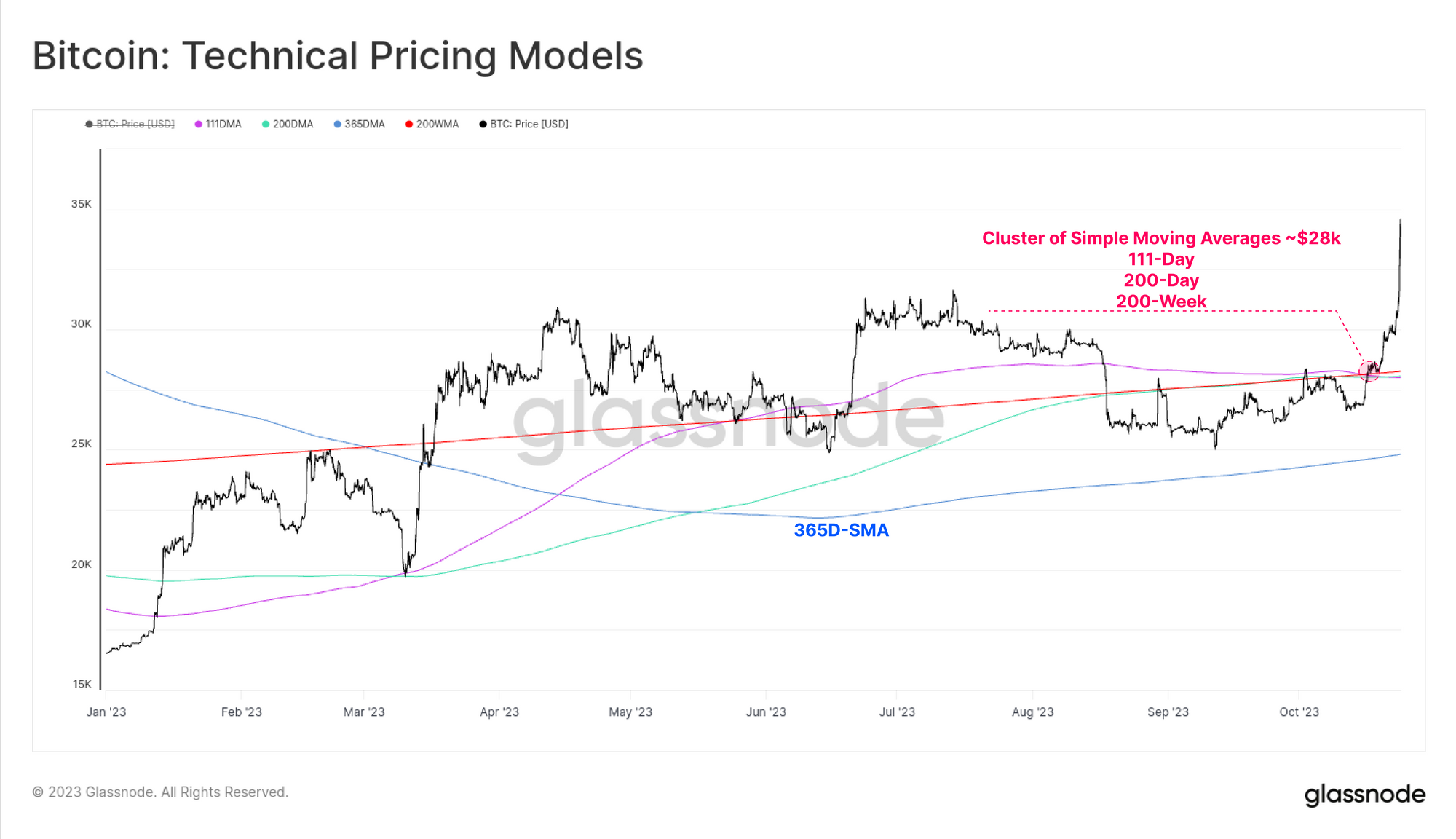

Bitcoin-sijoittajat ovat nähneet omistuksensa nousevan merkittävästi tällä viikolla, kun BTC on noussut alimmasta 27.1 35.1 dollarista yli XNUMX XNUMX dollariin. Tämä liike alkoi vakuuttavalla katkolla useista tärkeistä teknisistä ja ketjun sisäisistä hinnoittelutasoista matkalla, mikä on merkittävä merkki vahvuudesta.

Joukko pitkän aikavälin yksinkertaisia hintojen liukuvia keskiarvoja on noin 28 111 dollaria, ja ne ovat tarjonneet markkinoiden vastustusta syys- ja lokakuussa. Kuukauden markkinoiden nousun jälkeen sonnit löysivät tällä viikolla tarpeeksi voimaa murtaakseen vakuuttavasti 200 päivän, 200 päivän ja XNUMX viikon keskiarvot.

Ovatko johdannaiset kuljettaja?

Kun markkinoilla tapahtuu merkittäviä muutoksia, analyytikot tarkastelevat usein johdannaistietoja selvittääkseen, johtuiko muutos velan huuhtoutumisesta. Ensin tarkastelemme avointa kiinnostusta perpetual swap -markkinoihin, joita pidämme BTC-termein suodattavan kolikoiden hintaliikkeen vaikutukset.

Avoin korko laski noin 25 17 BTC:llä 8.3. lokakuuta, mikä on noin 35 prosentin lasku. Tätä seurasi toinen merkittävä 23 35 BTC:n vipuvaikutus XNUMX. lokakuuta, kun markkinat nousivat uusiin vuosittaisiin XNUMX XNUMX dollarin huippuihin. Tämä vipupuristus on nyt suuruudeltaan samanlainen kuin tammikuun lyhyt puristus ja elokuun pitkä puristus.

Noin 56 miljoonaa dollaria lyhyissä positioissa realisoitiin, kun ralli alkoi 17. lokakuuta, ja sitä seurasi ylimääräinen 125 miljoonaa dollaria 23. lokakuuta. Tämä on merkityksellinen lyhyt likvidaatiovolyymi vuoden 2023 kontekstissa. Se on jälleen verrattavissa 155 miljoonan dollarin lyhyisiin likvidaatioihin tammikuussa ja 220 miljoonan dollarin pitkiin positioihin, jotka suljettiin elokuussa.

Voimme tarkastaa futuurien likvidaatiovolyymit toisellakin tavalla ottamalla 30 päivän realisoitujen long- ja shortsien summa ja laskemalla nettosaldon. Voimme nähdä, että suurinta osaa 2023:sta (ja todellakin suurimmasta osasta historiaa) hallitsevat shortseihin verrattuna suuremmat pitkät likvidaatiovolyymit.

Nettomääräisesti markkinoilla on nyt enemmän lyhyitä volyymeja, jotka on suljettu pakollisesti viimeisen 30 päivän aikana. Alla oleva kaavio korostaa näitä "lyhyen dominanssin" kohtia, jotka ovat historiallisesti osuneet yhteen paikallisten markkinoiden äärimmäisyyksien kanssa.

Huomionarvoista on, että futuurimarkkinoiden rahoituskorot ja nosto-osuus ovat pysyneet suhteellisen rauhallisena kaikin puolin. Vuonna 2023 futuurimarkkinat ovat yleensä tuottaneet vuositasolla yli 6 % korkoja, jotka ovat korkeampia kuin Yhdysvaltain valtion velkakorot.

Elokuun myynti jäähdytti tätä pitkää harhaa oleellisesti, ja jatkuvan rahoituksen korot putosivat 7.5 %+:sta +2.5 %:iin. Vaikka rahoituskorot ovat nousseet tämän viikon lyhyiden puristusten aikana, se on pysynyt suhteellisen alhaisena, mikä viittaa siihen, että ralli saattaa johtua vain osittain vipuvaikutteisesta spekulaatiosta.

Optiomarkkinat ovat kuitenkin edelleen spekulatiivisen pääoman kohde. Avoin kiinnostus osto-optioita kohtaan on kasvanut 4.3 miljardia dollaria ja kasvanut 80 prosenttia yli 9.7 miljardiin dollariin. Tämä viittaa siihen, että kauppiaat ja sijoittajat käyttävät edelleen optiomarkkinoita ensisijaisena pitkän altistuksen instrumenttina. Tämä on suhteellisen uusi kehitys Bitcoin-markkinarakenteessa, jossa optiomarkkinat ovat nyt vertailukelpoisia futuurien kanssa (Katso WoC 32).

Avainkustannustasojen poistaminen

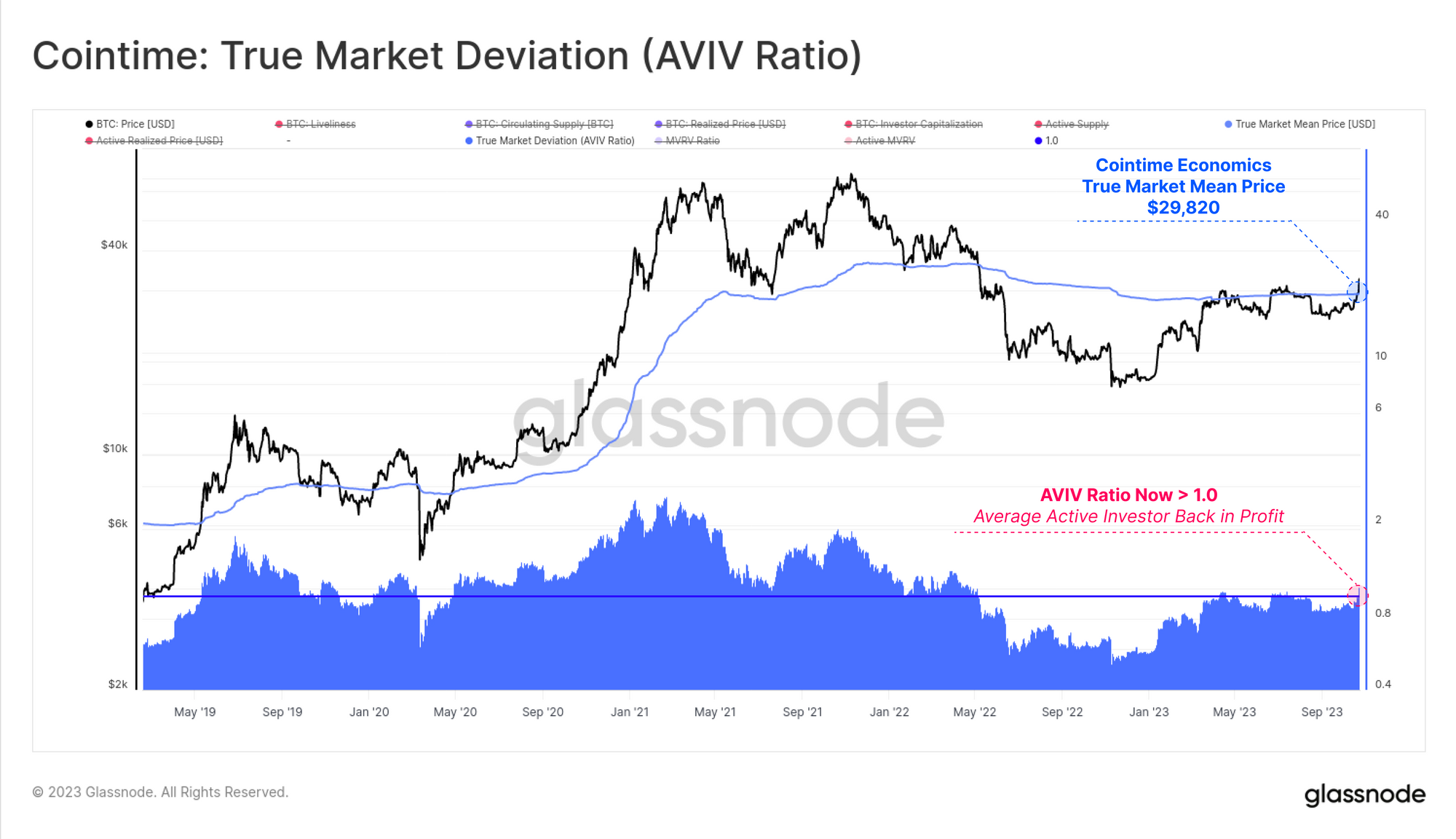

Tämän viikon ralli ei ainoastaan selvittänyt useita pitkän aikavälin teknisten analyysien hintatasoja, vaan se on myös löytänyt jalansijaa kahden tärkeän ketjun kustannusperusteisen mallin yläpuolella. Analyytikot voivat tarkastella näitä "kustannusperusteisia" malleja samalla tavalla kuin tekniset tasot, koska ne heijastavat psykologisesti tärkeitä vyöhykkeitä ja siten aluetta, jolla sijoittajien käyttäytyminen voi muuttua.

Viimeaikaisessa Cointime Economics -tutkimuksessamme kehitettiin rinnalla ARK-Invest, loimme True Market Mean Price -hinnan ihanteellisena ehdokkaana keskimääräiseen sijoittajan kustannusperusteiseen malliin. Tämän mallin kauppahinta on tällä hetkellä 29.78 XNUMX dollaria, ja historiallisesti Bitcoin-markkinat ovat käyneet puolet ajastaan tämän tason yläpuolella ja puolet alle.

Kun markkinat ovat tyhjentäneet kauden 2020-22 syklin puolivälin (ks WoC 28), sekä kaupankäynti todellisen markkinahinnan yläpuolella, mikä tuo keskimääräisen aktiivisen BTC-sijoittajan takaisin realisoitumattomaan voittoon.

Short-Term Holder (STH) -kustannusperuste on nyt myös taustapeilissä 28 20 dollaria, mikä tekee keskivertosijoittajalle keskimääräisen +XNUMX prosentin voiton. Alla oleva kaavio näyttää STH-MVRV-suhteen, jossa punainen tarkoittaa ajanjaksoja, jolloin markkinoilla käytiin STH-kustannuspohjan alapuolella ja vihreä sen yläpuolella.

Voimme nähdä tapauksia vuosina 2021-22, joissa STH-MVRV saavutti suhteellisen syvät korjaukset -20% tai enemmän. Vaikka elokuun myynti saavutti alimman -10 %, on huomionarvoista, kuinka matala tämä MVRV:n lasku on verrattuna, mikä viittaa siihen, että äskettäinen korjaus löysi huomionarvoista tukea, koska se on edeltäjä tämän viikon rallille.

Vaikka MVRV kuvaa lyhytaikaisten haltijoiden hallussa olevien kolikoiden kannattavuutta (käyttämätön tarjonta), sillä on sisarusindikaattori nimeltä SOPR, joka kuvaa STH:n käyttämien kolikoiden kannattavuutta (käytetty tarjonta).

Voimme samalla tavoin laskea "Käytettyjen kustannusten perusteen", jotta saadaan selville STH-kohortin myymien kolikoiden keskimääräinen hankintahinta. Toisin sanoen arvioimme hintaa, josta käytetyt kolikot "tulivat".

Näemme samanlaisen kuvion kuin MVRV:llä, jossa SOPR:n lasku on suhteellisen matala verrattuna vuosiin 2021-22, ja heilautus takaisin positiiviselle alueelle tällä viikolla. Tämä viittaa siihen, että sijoittajat eivät ilmaisseet samaa paniikkia ja pelkoa kuin vuoden 2022 karhumarkkinoilla, mikä on toinen merkki sijoittajien joustavuudesta.

Jos yhdistämme nämä kaksi kustannusperusteista mallia, voimme luoda oskillaattorin, joka seuraa lyhytaikaisen haltijan luottamuksen kehitystä (tutkitaan tarkemmin WoC 38).

Voimme nähdä, että saavutettuaan negatiivisimman arvon tammikuun jälkeen (kun hinnat olivat ~16 XNUMX dollaria) sijoittajien luottamus on palautunut neutraaliksi, mikä tarkoittaa, että STH:lla, joka kuluttaa, on samanlainen kustannuspohja kuin HODLingin käyttäjillä. Olemme myös näiden kustannusperusteisten mallien positiivisen risteytyksen partaalla.

Miten pitkän aikavälin sijoittajat reagoivat?

Viimeinen kysymys, jota käsittelemme, on, kuinka pidemmän aikavälin sijoittajat ovat reagoineet tähän ralliin ja kuinka heidän yhteenlaskettu asemansa on muuttunut.

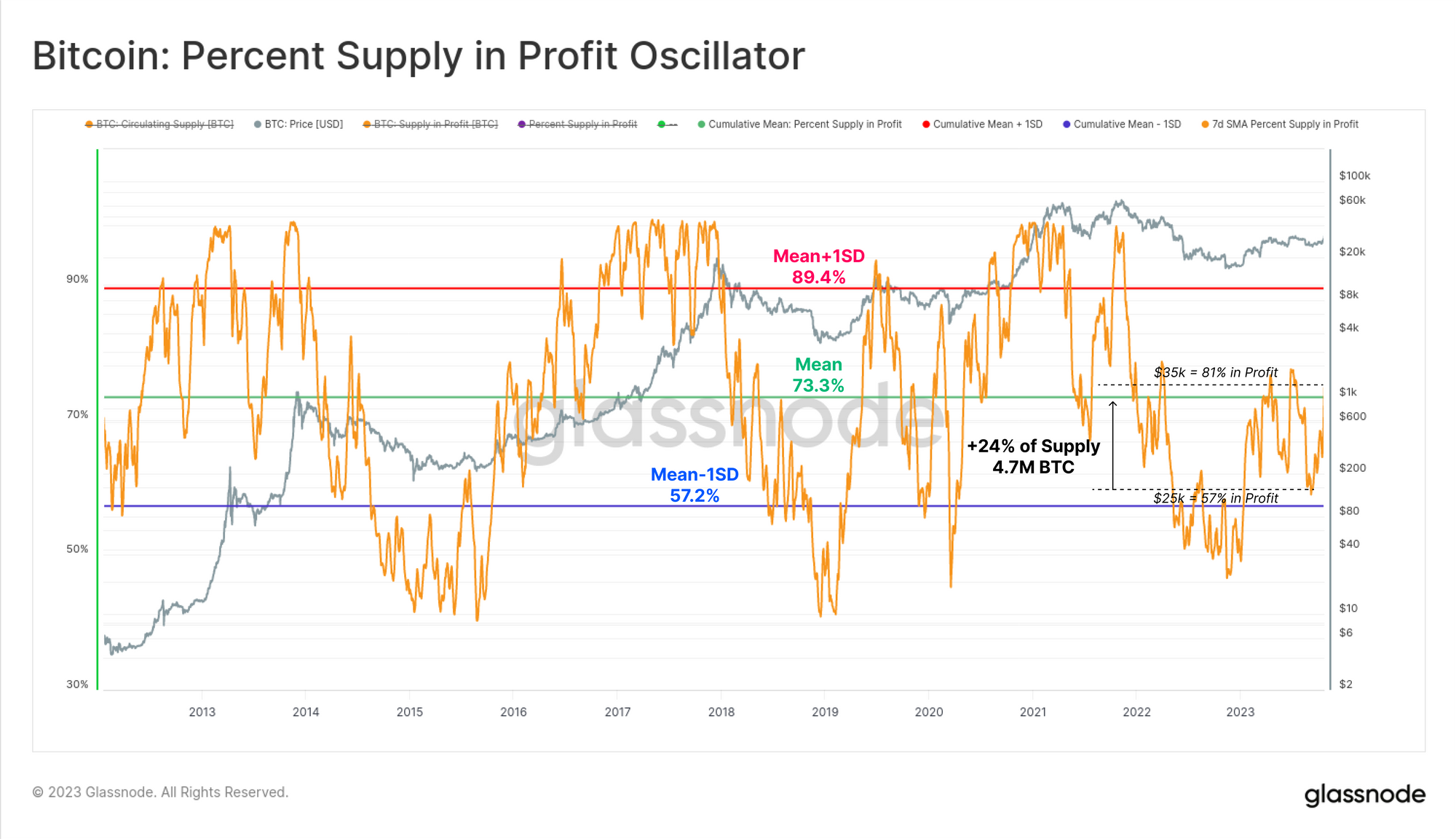

Markkinoiden lähestyessä YTD:n huippuja, merkittävä osa tarjonnasta on nyt elpynyt "tappiollisesta" "voittoiseksi". Tarjonnan prosenttiosuus voitosta nousi massiivisella 4.7 miljoonalla BTC:llä, mikä vastaa 24 prosenttia koko kiertävästä tarjonnasta. Tämä antaa käsityksen omistajaa vaihtaneiden kolikoiden määrästä, ja niiden kustannusperuste on 27 35–XNUMX XNUMX dollaria.

Kun 81 % tarjonnasta on nyt voitollinen, markkinat ovat nyt palanneet positiiviseen vaihteeseen, ja tämä mittari on nyt tämän mittarin pitkän aikavälin keskiarvon yläpuolella (näkyy vihreällä).

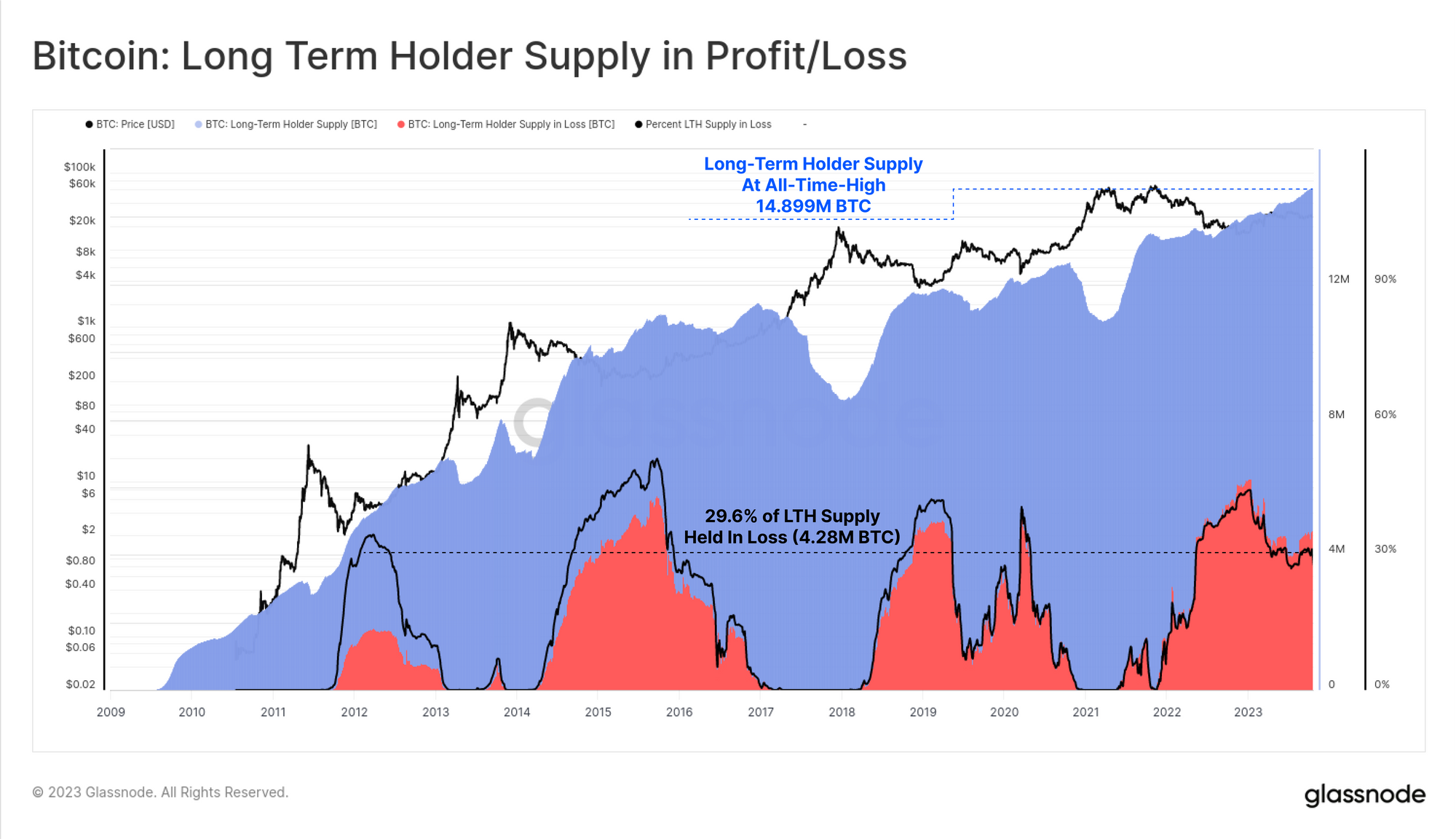

Pitkän aikavälin haltija -kohortissa tämä viikon ralli ei vaikuta vaikuttavan vaikutukselta, sillä heidän yhteenlaskettu omistusosuutensa putoaa uuteen kaikkien aikojen ennätykseen, 14.899 miljoonaan BTC:hen. Tämän mittarin jatkuva nousu osoittaa, että suurempi määrä tarjontaa erääntyy yli 155 päivän pitokynnyksen kuin mitä siitä käytetään.

Noin 29.6 % LTH-tarjonnasta on tappiollinen, mikä on itse asiassa historiallisen korkea tälle mittarille, kun otetaan huomioon markkinoiden vahva nousutrendi vuoden 2022 pohjalta. Tämä on samanlainen kuin vuoden 2015 lopulla ja vuoden 2019 alussa sekä maaliskuun 2020 pohjalla.

Tämä viittaa siihen, että LTH-kohortti voi hyvinkin olla kovempi ja kiinteämpi kädinen kohortti verrattuna aikaisempiin sykleihin.

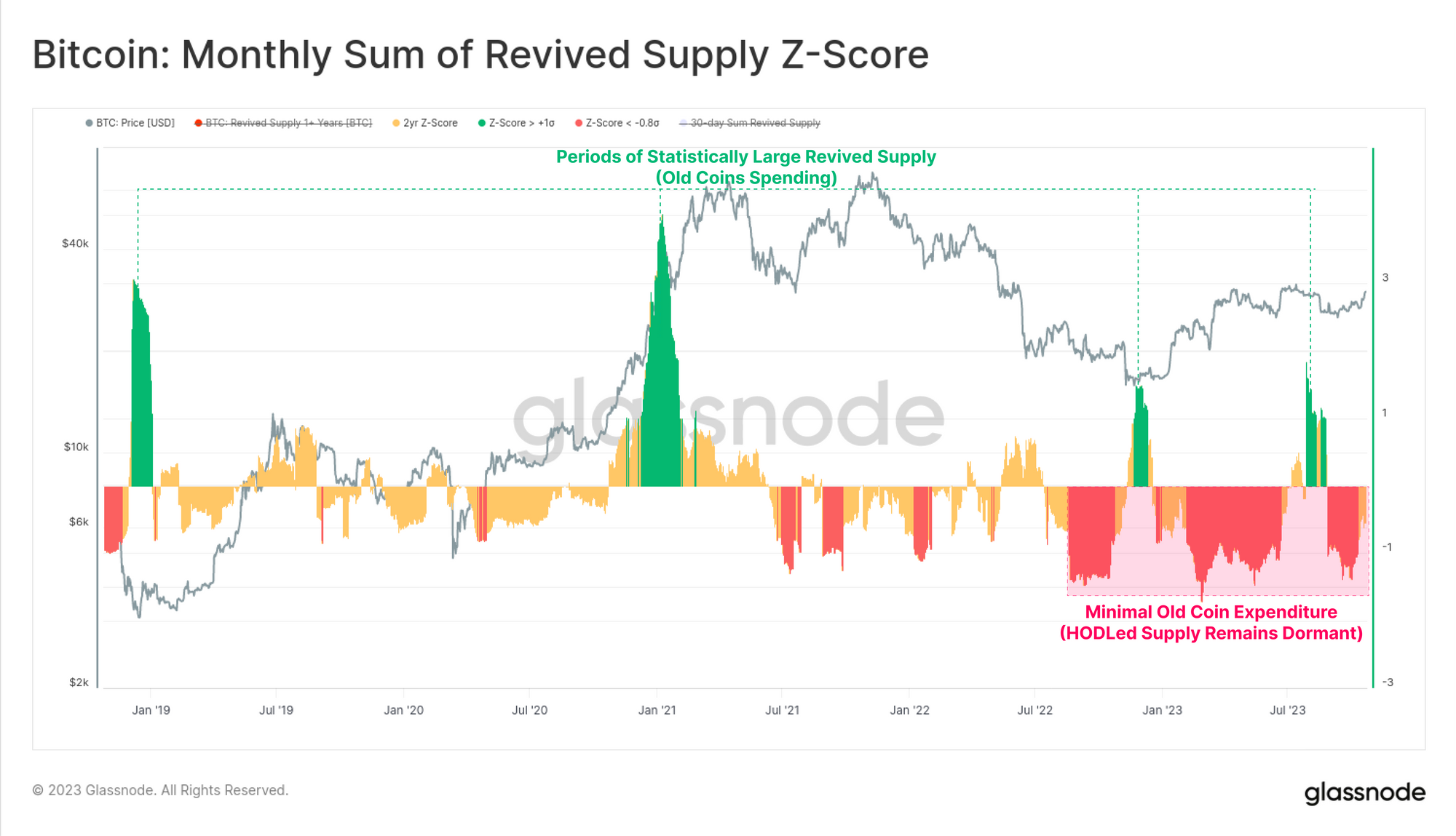

Lopuksi tarkastelemme Revived Supply -metriikan Z-pisteen (2 vuoden jakso) muutosta. Etsimme jaksoja, jolloin yli 1 vuoden säilytetyt kolikot kuluvat tilastollisesti merkitsevästi edellisiin 2 vuoteen verrattuna (puoli puolittuva jakso).

Korkeiden menojen (vihreä) jaksot korreloivat usein suurimman voiton saamisen (nousevat trendit) tai paniikkimyynnin (laskutrendit) kanssa. Nykyään tämä mittari kuitenkin viittaa siihen, että pysymme kolikoiden lepotilassa, negatiivisen z-pisteen lukeman kanssa, mikä osoittaa tämän viikon tapahtumiin reagoivan elvytetyn tarjonnan vähäisiä määriä.

Yhteenveto ja päätelmät

Bitcoinin hinnat ovat saavuttaneet uudet vuotuiset ennätykset, nousseet takaisin syklin puolivälin 30 35 dollarin hintatason yläpuolelle ja kiihtyivät 200 200 dollariin. Markkinat löysivät riittävän vahvuuden ylittääkseen useita tärkeitä hinnoittelutasoja, mukaan lukien XNUMX päivän keskiarvo, XNUMX viikon keskiarvo (molemmat tekniset), todellinen markkinahinta ja lyhytaikaisen haltijan kustannusperuste (molemmat ketjussa).

Merkittävä osa tarjonnasta ja sijoittajista ylittää nyt keskimääräisen kannattavuushinnan, joka on noin 28 2023 dollaria. Tämä luo pohjan vuoden XNUMX nousutrendin jatkamiselle. Ainakin markkinat ovat ylittäneet useita keskeisiä tasoja, joilla sijoittajien kokonaispsykologia todennäköisesti on ankkuroitu, joten seuraavien viikoiden seuraaminen on tärkeää.

Vastuuvapauslauseke: Tämä raportti ei tarjoa sijoitusneuvoja. Kaikki tiedot toimitetaan vain tiedotus- ja koulutustarkoituksiin. Mikään sijoituspäätös ei saa perustua tässä annettuihin tietoihin ja olet yksin vastuussa omista sijoituspäätöksistäsi.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- :on

- :On

- :ei

- :missä

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30-päivät

- 7

- 8

- a

- edellä

- kiihtyvä

- hankinta

- poikki

- Toiminta

- aktiivinen

- todella

- lisä-

- osoite

- neuvot

- Jälkeen

- uudelleen

- aggregaatti

- AIR

- Kaikki

- rinnalla

- Myös

- an

- analyysi

- analyytikot

- ankkuroitu

- ja

- vuositasolla

- Toinen

- Kaikki

- näyttää

- arvostaa

- lähestyy

- OVAT

- ALUE

- noin

- AS

- arvioidessaan

- At

- Elokuu

- keskimäärin

- takaisin

- Balance

- perustua

- perusta

- BE

- Bear

- Laskevilla markkinoilla

- ollut

- ovat

- alle

- välillä

- puolueellisuus

- Bitcoin

- Bitcoin-markkinat

- sekä

- pohja

- Tauko

- Breaking

- Hengitys

- tuoda

- BTC

- BTC-hinnat

- Bulls

- by

- soittaa

- nimeltään

- tuli

- CAN

- ehdokkaat

- pääoma

- muuttunut

- Kaavio

- kiertävä

- selkeä

- kiivetä

- suljettu

- sulkeminen

- Cluster

- kohortti

- Kolikko

- samaan aikaan

- Kolikot

- vertailukelpoinen

- verrattuna

- vertailu

- Laskea

- tietojenkäsittely

- luottamus

- Harkita

- harkittu

- tausta

- jatkaa

- jatkui

- osaltaan

- Korjaukset

- Hinta

- kustannusten perusteella

- Crossed

- Tällä hetkellä

- sykli

- jaksoa

- tiedot

- päätös

- päätökset

- Hylkää

- syvä

- Aste

- tarkoittaa

- Johdannaiset

- määränpää

- kehitetty

- Kehitys

- DID

- ei

- ajanut

- kuljettaja

- pudottamalla

- aikana

- Varhainen

- Taloustiede

- koulutus-

- vaikutukset

- Vastaava

- perustaa

- vakiintunut

- Tapahtumat

- liika

- laajenee

- tutkitaan

- Valotus

- ilmaista

- ääripäiden

- silmä

- pelko

- suodattaa

- lopullinen

- Löytää

- Yritys

- Etunimi

- seurata

- seurannut

- varten

- löytyi

- perusta

- tuore

- alkaen

- rahoitus

- rahoitusosuudet

- edelleen

- Futures

- futuurit

- vaihde

- yleensä

- tietty

- Glassnode

- suurempi

- Vihreä

- hionta

- Puoli

- puolittaminen

- käsissä

- Olla

- ottaa

- sankari

- tätä

- Korkea

- korkeampi

- raidat

- Highs

- historiallisesti

- historia

- lyömällä

- HODLING

- haltija

- haltijat

- pito

- Holdings

- Miten

- Kuitenkin

- HTTPS

- ihanteellinen

- if

- merkitys

- tärkeä

- in

- Muilla

- Mukaan lukien

- ilmaisee

- alustava

- Osoitin

- tiedot

- tietoa

- tapauksia

- väline

- korko

- tulee

- investointi

- sijoittaja

- Sijoittajat

- IT

- SEN

- tammikuu

- Pitää

- avain

- tärkeimmät tasot

- suurempi

- Sukunimi

- Myöhään

- vähiten

- Taso

- tasot

- Vaikutusvalta

- velkarahalla

- valo

- Todennäköisesti

- MYÖNNETTY

- Selvitystila

- realisoinnista

- paikallinen

- sijaitsevat

- Pitkät

- pitkän aikavälin

- Pitkäaikainen haltija

- kauemmin

- katso

- pois

- Matala

- Lows

- merkittävä

- Tekeminen

- onnistui

- maaliskuu

- maaliskuu 2020

- markkinat

- markkinoiden liikkeitä

- Markkinarakenne

- markkinat

- massiivinen

- maksimi

- Saattaa..

- tarkoittaa

- merkitys

- mielekäs

- metrinen

- minimi

- peili

- malli

- mallit

- Kuukausi

- lisää

- eniten

- liikkua

- liike

- liikkuu

- liikkuvat

- liukuvat keskiarvot

- MVRV

- negatiivinen

- netto

- Neutraali

- Uusi

- Nro

- huomata

- huomionarvoinen

- nyt

- lokakuu

- of

- pois

- usein

- on

- Ketjussa

- vain

- avata

- avoin kiinnostus

- Vaihtoehdot

- or

- Muut

- meidän

- ulos

- yli

- oma

- pari

- Paniikki

- Kuvio

- prosentti

- aika

- aikoja

- Ikuinen

- Paikka

- Platon

- Platonin tietotieto

- PlatonData

- pistettä

- paikannus

- kantoja

- positiivinen

- edeltäjä

- Suositut

- hinta

- HINNASTO

- Hinnat

- hinnoittelu

- Aikaisempi

- Voitto

- kannattavuus

- asianmukainen

- osa

- toimittaa

- mikäli

- tarjoaa

- psykologinen

- Psykologia

- tarkoituksiin

- Työnnä

- puts

- Putting

- kysymys

- ralli

- kokoontumispaikka

- hinta

- Hinnat

- suhde

- tavoittaa

- saavutettu

- päästäisiin

- suhtautua

- Lukeminen

- äskettäinen

- punainen

- vähentäminen

- heijastaa

- järjestelmä

- suhteellisesti

- jäädä

- pysyi

- jäljellä oleva

- raportti

- tutkimus

- kimmoisuus

- vastus

- vastuullinen

- s

- sama

- Asteikko

- Toinen

- nähdä

- koska

- etsiä

- nähneet

- myydä pois

- myynti

- syyskuu

- Setit

- useat

- matala

- siirtää

- Lyhyt

- Lyhytaikainen

- Lyhytaikainen haltija

- shortsit

- esitetty

- Näytä

- merkki

- merkittävä

- samankaltainen

- samalla lailla

- Yksinkertainen

- koska

- Yksin

- sopr

- keinottelu

- keinotteleva

- menot

- käytetty

- Puristaa

- alkoi

- tilastollisesti

- vahvuus

- vahva

- rakenne

- merkittävästi

- niin

- riittävä

- Ehdottaa

- summa

- toimittaa

- tuki

- syntyy

- kiihtyi

- vaihtaa

- Keinu

- ottaa

- ottaen

- Tekninen

- Tekninen analyysi

- termi

- ehdot

- alue

- kuin

- että

- -

- Kolikot

- tiedot

- heidän

- itse

- Nämä

- ne

- asiat

- tätä

- tällä viikolla

- ne

- kynnys

- Kautta

- Näin

- aika

- että

- tänään

- yhdessä

- Yhteensä

- kauppaa

- vaihdettiin

- Traders

- kaupankäynti

- Muutos

- valtiovarainministeriö

- Trend

- totta

- kaksi

- ennallaan

- nousutrendi

- us

- Yhdysvaltain valtiovarainministeriö

- käyttää

- arvo

- partaalla

- hyvin

- Näytä

- tilavuus

- volyymit

- oli

- Tapa..

- we

- viikko

- viikkoa

- HYVIN

- olivat

- kun

- joka

- Kun taas

- KUKA

- tulee

- with

- sisällä

- sanoja

- arvoinen

- vuosittain

- tuotto

- te

- Sinun

- zephyrnet

- alueet