Aasian ja Tyynenmeren (APAC) alueen fintech-maisema on kehittynyt huimaa vauhtia, kun start-up-yritykset ja vakiintuneet yritykset määrittävät uudelleen, miten rahoituspalveluita tarjotaan ja kulutetaan. Vuoteen 2024 mennessä vallitsee varovaisen optimismin tunne, sillä APAC:n fintech-trendit nojaavat datalähtöisempään ja analyyttisempään lähestymistapaan fintech-kehitykseen ja tasapainoisen markkinoiden kasvun edistämiseen.

Tänään tutkimme viittä parasta fintech-trendiä APAC-alueella vuodelle 2024 tilastojen ja oivaltavien tietojen tukena. Nämä trendit tarjoavat sekä mahdollisuuksia että haasteita vakiintuneille rahoituslaitoksille ja innovatiivisille startup-yrityksille, mikä kuvastaa alan jatkuvasti kehittyvää luonnetta.

Tekoälyn (AI) ja koneoppimisen (ML) omaksuminen

AI ja ML ovat saada huomattavaa pitoa APAC-fintech-sektorilla. Nämä huipputeknologiat mullistavat rahoituspalvelujen eri osa-alueita, aina yksilöllisistä pankkikokemuksista kehittyneempiin riskinarviointimalleihin. Vuonna 2024 tekoälypohjaisten chatbottien ja virtuaaliassistenttien odotetaan tarjoavan parannettua asiakastukea ja talousneuvontaa.

Tekoälyn ja ML:n sovellus ulottuu asiakaspalvelun ulkopuolelle; sillä on myös keskeinen rooli petosten havaitsemiseen ja estämiseen — kriittinen huolenaihe digitaalisen rahoituksen alalla. Kun nämä tekniikat kehittyvät edelleen, ne ovat valmiita muokkaamaan alaa tavoilla, joita aiemmin ei voinut kuvitella.

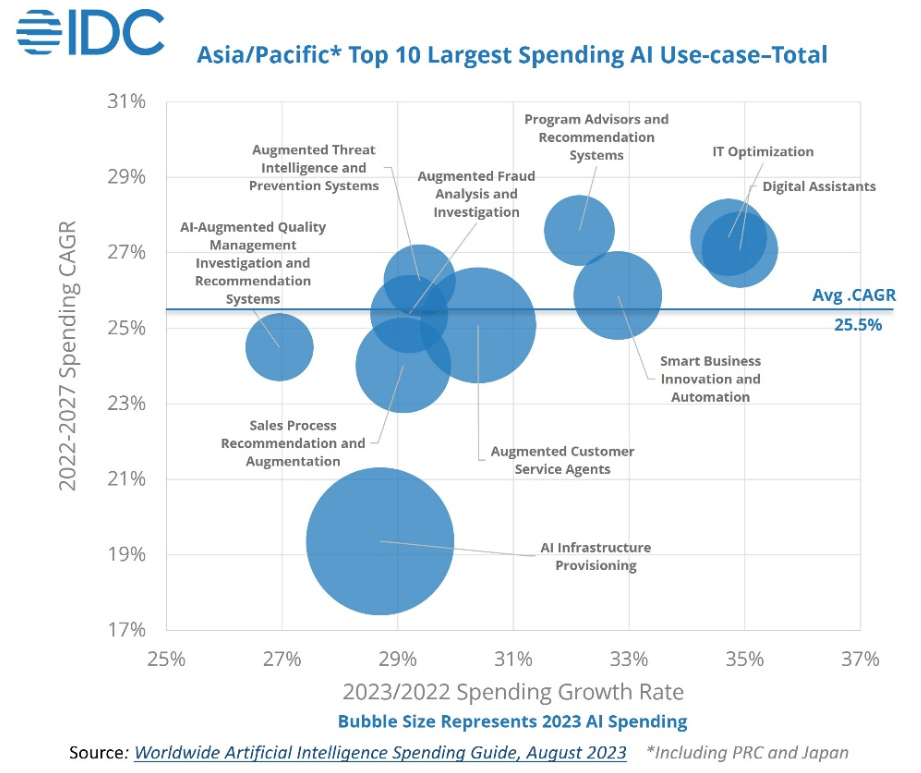

Koko vuoden 2023 aikana tapahtui merkittävää kiinnostuksen nousu ja investoinnit tekoälyyn ja ML:ään sekä rahoitusalalla että sen ulkopuolella IDC-projektit että nykyisellä kasvuvauhdilla tekoälymenot APAC:ssa kasvavat 78.4 miljardiin dollariin vuoteen 2027 mennessä.

Toisin kuin viimeaikaiset teknologiahuudot, kuten NFT:t ja metaversumi, keskittyminen tekoälyyn ja ML:ään on hyvin perusteltua. Asiantuntijoiden ja alan sisäpiiriläisten näkemys näiden teknologioiden mahdollisuudesta mullistaa rahoitusta, mukaan lukien tietoihin perustuva markkina-analyysi ja varallisuudenhoidon tekoälyneuvojat.

Vaikka alkuperäinen hype tekoälystä saattaa laantua, se on alue, jolla potentiaali todennäköisesti vastaa odotuksia, ellei jopa ylitä niitä. Tekoälyn ja ML:n muuttava voima pitää sisällään lupauksen tehokkaammasta ja asiakaslähtöisemmästä talousmaailmasta.

Kryptovaluuttamarkkinoiden elpyminen

Kryptovaluuttojen hintojen nousu ja Bitcoinin ennakoitu puolittaminen vuoden 2024 puolivälissä ovat herättäneet uudelleen kiinnostuksen hajautetun pääkirjan teknologian mahdollisuudet muuttaa rahoitusmaailmaa. Odotamme vuonna 2024 kryptovaluuttojen institutionaalisen käyttöönoton lisääntyvän merkittävästi erityisesti APAC-alueella.

Perinteiset rahoituslaitokset osoittavat kasvavaa kiinnostusta digitaalisia valuuttoja kohtaan, mikä on markkinoiden dynamiikan ja teknologisen kehityksen ohjaama trendi. Fiona Murray, Ripplen APAC-alueen varatoimitusjohtaja ja toimitusjohtaja ennusti huomattavaa nousua kryptovaluuttojen institutionaalisessa käyttöönotossa vuonna 2024.

Tämä ennuste on erityisen ajankohtainen, sillä perinteiset rahoituslaitokset ovat tällä hetkellä kiinnostuneita digitaalisen valuutan markkinoista. erityinen painotus APAC-alueella. Esimerkiksi Singaporen DBS:stä tuli yksi harvoista aasialaisista pankeista, jotka ottivat käyttöön kryptokauppapalvelut DBS Digital Exchangen (DDeX) kautta yritys- ja yhteisösijoittajille sekä DBS:n varallisuusasiakkaat jotka ovat valtuutettuja sijoittajia.

Siitä huolimatta on tärkeää tunnustaa, että kryptovaluutoilla on vielä paljon todistettavaa tulevana vuonna. Jotkut voimakkaasti digitaalisiin valuuttoihin luottaneet yritykset ovat kohdanneet huomattavia haasteita, kun taas riskipääomaintressit ovat muuttuneet. Merkittävää kiinnostusta herättävä tokenisaation käsite on muuttaa kaupankäyntiä ja omaisuudenhoitoa eri aloilla kiinteistöistä yritysten osakkeisiin.

Suuri osa tästä tilasta on kuitenkin edelleen etsimässä ratkaistavaksi ongelmaa. Vaikka potentiaali on ilmeinen, käytännön sovelluksia digitaalisille valuutoille ja lohkoketjuteknologialle on edelleen syntymässä. Nähtäväksi jää, kuinka ala kehittyy ja vastaa näihin haasteisiin vuonna 2024.

Blockchain- ja DLT-sovellusten kasvu

Alun perin kryptovaluuttojen, kuten Bitcoinin, valokeilaan tuoma blockchain-tekniikka on nyt tunkeutumassa merkittävästi perinteisiin rahoitusjärjestelmiin. Blockchain lupaa lisääntynyttä läpinäkyvyyttä, turvallisuutta ja tehokkuutta eri sovelluksissa maksutapahtumista älykkäisiin sopimuksiin.

Merkittävä osoitus tästä muutoksesta on lohkoketjuteknologiaan perustuvien rajat ylittävien maksuratkaisujen kasvava suosio erityisesti APAC-alueella. Tämä trendi merkitsee merkittävää poikkeamista perinteisistä maksutavoista, mikä osoittaa kasvavaa luottamusta digitaalisten valuuttojen turvallisuuteen ja tehokkuuteen.

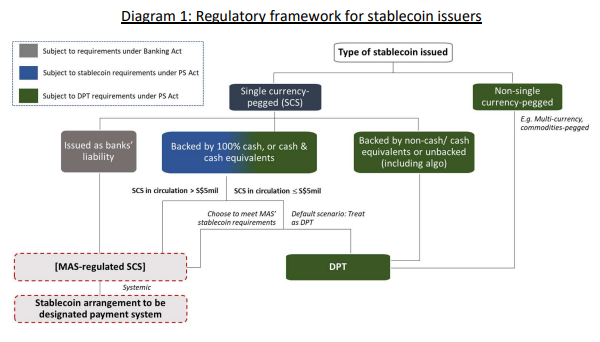

Lähde: Singaporen rahaviranomainen

Useat APAC-alueen maat, mukaan lukien Singapore ja Japani, ovat aktiivisesti Web3:n digitaalisten resurssien tutkiminen ja vakaat kolikot. Vuoden keskuspankki Singapore on ilmoittanut suunnitelmistaan pilotoida tukkukaupan keskuspankkien digitaalisten valuuttojen (CBDC) liikkeeseenlaskua ja käyttöä tulevana vuonna. Tämän aloitteen tavoitteena on helpottaa reaaliaikaista rajat ylittävää maksua ja selvitystä, mikä on merkittävä askel eteenpäin maksujen tulevaisuuden kannalta.

Vaikka tukkumyynti CBDC eroavat vähittäiskaupan CBDC:istä, jotka palvelevat jokapäiväisiä tapahtumia, ne edustavat lupaavaa kehitystä digitaalisten valuuttojen alalla. On vain ajan kysymys, milloin CBDC:iden ympärille rakennetut kuluttajien sähköisen kaupankäynnin sovellukset tulevat yleisön saataville.

Lisäksi, monet APAC-maiden hallitukset ja keskuspankit tutkivat aktiivisesti CBDC- ja lohkoketjupohjaisia digitaalisen identiteetin kehyksiä. Vuonna 2024 voimme odottaa lisää käytännön pilottiprojekteja ja käyttötapauksia, jotka sisältävät digitaalisia valuuttoja ja taloudellisia tietoja lohkoketjussa, mikä edistää näiden teknologioiden käyttöönottoa ja integrointia rahoitussektorille.

Digitaaliset pankit saavat vauhtia

Digitaalinen pankkitoiminta on alue, jolla on voimakasta kasvua Aasiassa, ja sitä vauhdittaa kuluttajien helppokäyttöisempien ja helppokäyttöisempien pankkipalvelujen kysyntä. Nämä digitaaliset pankit, joita perinteisten pankkien vanhat järjestelmät eivät rasita, tarjoavat ketterämmän ja asiakaslähtöisemmän lähestymistavan. Tämä suuntaus on erityisen voimakas markkinoilla, joilla on paljon pankkeja tai alipankkeja, kuten digitaalipankit. Indonesiassa ja Filippiinit, joka tarjoaa heille pääsyn rahoituspalveluihin, jotka olivat aikoinaan ulottumattomissa.

Yksi tämän fintech-trendin kiehtovista kehityksestä on APAC-digitaalipankkien menestys kehittyneillä markkinoilla. Historiallisesti on usein oletettu, että digitaalisilla vähittäispankeilla oli rajalliset mahdollisuudet edistyä merkittävästi Singaporen tai Hongkongin kaltaisilla markkinoilla. Ekosysteemien voima oli kuitenkin aliarvioitu.

Esimerkiksi Singaporen Trust Bank hyödynsi miljoonia henkilöitä NTUC-perheeseen sidoksissa alkuperäisen käytön ohjaamiseksi. Tällä ekosysteemillä on edelleen ratkaiseva rooli, kun ihmiset etsivät alennuksia, rahoituspalveluita ja tarjouksia. Se havainnollistaa digitaalisten pankkien ja vakiintuneiden yhteisöjen välistä symbioottista suhdetta.

Kestävyys liikkeellepanevana voimana vaihtelevan rahoitusmaiseman keskellä

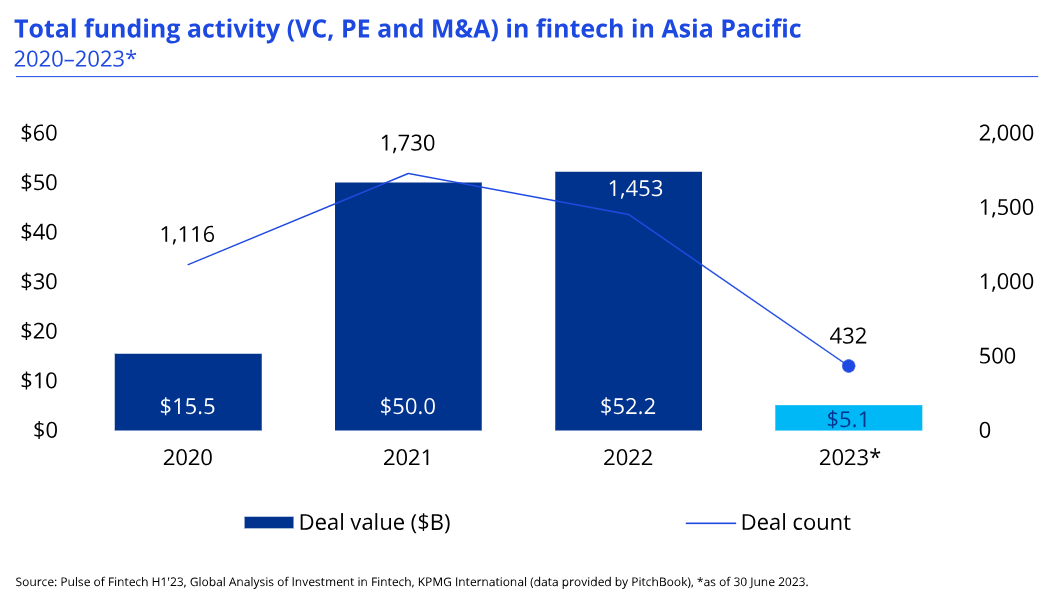

Yksi merkittävimmistä alueellisista trendeistä APAC-fintech-maisemassa on kehittyvä rahoitusympäristö startup-yrityksille. Vuoteen 2022 asti riskipääomasijoituksissa tapahtui huomattava kasvu, mutta nyt painopiste on siirtymässä kohti kestävyyttä ja pitkän aikavälin kehitystä. Muutosta korostivat fintech-rahoitusmarkkinoiden haasteet vuonna 2023. Tämän suuntauksen odotetaan tulee entistä selvemmäksi vuonna 2024.

Mukaan Fintechin KPMG Pulse H1'23 tutkimuksen mukaan fintech-rahoitus APAC-alueella laski 6.7 miljardista Yhdysvaltain dollarista vuoden 2022 ensimmäisellä puoliskolla 5.1 miljardiin dollariin vuoden 2023 ensimmäisellä puoliskolla. Tämä on selvä kontrasti ennätyksellisen kuuden kuukauden rahoituksen kanssa vuonna 2022, mikä korostaa muutosdynamiikkaa teollisuus.

Kun taas kokonaisrahoituksen lasku on ilmeistä, tietyt tarjoukset ovat erottuneet joukosta. Erityisesti kiinalainen kuluttajarahoituspalveluyritys Chongqing Ant Consumer Finance keräsi 1.5 miljardia dollaria vuoden 1 ensimmäisen puoliskon aikana. Muut alueella tehdyt kaupat olivat kuitenkin samalla ajanjaksolla huomattavasti pienempiä, ja APAC-alueen toiseksi suurimmat kaupat sisälsivät intialaisen pk-lainayhtiön 23 miljoonan dollarin oston. Vistaar Finance PE-yritys Warburg Pincus, Singaporessa toimivan luottopalveluyrityksen 270 miljoonan dollarin korotus Kredivo Holdings, ja intialaisen digitaalisen lainausalustan Creditbeen 200 miljoonan dollarin korotuksen.

Yksi merkittävimmistä APAC-alueeseen vaikuttaneista fintech-trendeistä viime vuosina, siirtyminen kohti kestävää kehitystä ja pitkän aikavälin kasvua saa sijoittajat muuttumaan vaativammiksi. He asettavat nyt etusijalle start-up-yritykset, joilla on vahvat liiketoimintamallit ja selkeät polut kannattavuuteen. Lisäksi sijoittajat etsivät yrityksiä, joilla on potentiaalia alueelliseen tai jopa maailmanlaajuiseen skaalautumiseen. Tämä muutos merkitsee siirtymistä pois aikaisemmasta hinnalla millä hyvänsä kasvun mentaliteetista kohti tasapainoisempaa lähestymistapaa.

Fintech-trendit, joihin katsoa tulevaisuuteen vuonna 2024

Fintech-markkinoiden kilpailun kiristyessä yritykset etsivät aktiivisesti uusia erikoisaloja ja kykyjä solmimalla strategisia kumppanuuksia toisiaan täydentävien yritysten kanssa. Tämä suuntaus ulottuu fintech-yritysten ulkopuolelle; Perinteiset rahoituslaitokset tiedostavat myös tarpeen ottaa käyttöön nykyaikaisia rahoitustekniikoita pysyäkseen merkityksellisinä ja vähentääkseen strategisesti laajoihin tutkimus- ja kehitysinvestointeihin liittyviä riskejä.

Tästä syystä APAC-fintech-tarkkailijat odottavat, että vallitsevia suuntauksia, jotka vaikuttavat maisemaan vuonna 2024, leimaa AI:n ja ML:n yleistyminen, kryptovaluuttamarkkinoiden elpyminen, lohkoketjusovellusten nousu, digitaalisten pankkien kasvu ja siirtyminen kohti kestävää kehitystä. rahoituksessa. Nämä trendit heijastavat alan dynaamista luonnetta ja tarjoavat sekä mahdollisuuksia että haasteita finanssialan sidosryhmille.

Tuleva vuosi lupaa olla muutosten ja sopeutumisen aikaa, jolloin innovatiivisimmat ja sitkeimmät pelaajat menestyvät. Tekoäly ja ML ovat edelläkävijöitä asiakaskokemusten ja turvallisuuden muokkaamisessa, digitaaliset valuutat tutkivat tuntemattomia alueita, lohkoketju luovat uusia polkuja läpinäkyvyyteen ja digitaaliset pankit täyttävät kuluttajien vaatimukset, joten APAC-fintech-sektori on valmis jännittävälle ja dynaamiselle tulevaisuudelle.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://fintechnews.sg/83016/fintech/5-top-fintech-trends-shaping-the-apac-region-in-2024/

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 1

- 2022

- 2023

- 2024

- 32

- 500

- 600

- 7

- 9

- a

- pääsy

- saatavilla

- valtuutettu

- poikki

- aktiivisesti

- sovitus

- Lisäksi

- osoite

- Hyväksyminen

- edistysaskeleet

- neuvot

- vaikuttavat

- Liittynyt

- ketterä

- eteenpäin

- AI

- tavoitteet

- Myös

- Keskellä

- an

- analyyttinen

- ja

- ilmoitti

- muurahainen

- ennakoida

- ennakoitua

- APAC

- Hakemus

- sovellukset

- lähestymistapa

- OVAT

- ALUE

- noin

- keinotekoinen

- tekoäly

- Tekoäly (AI)

- AS

- Aasia

- Aasia pacific

- Aasia ja Tyynenmeren alue (APAC)

- aasialainen

- arviointi

- etu

- avustajat

- liittyvä

- oletettu

- At

- kirjoittaja

- viranomaisen

- saatavissa

- pois

- Tasapainoinen

- Pankki

- Pankkitoiminta

- Pankit

- BE

- tuli

- tulevat

- tulee

- ollut

- ennen

- alkaa

- välillä

- Jälkeen

- Suurimmat

- Miljardi

- Bitcoin

- blockchain

- blockchain-sovellukset

- Lohkotekniikka

- blockchain-pohjainen

- sekä

- toi

- rakennettu

- Härkä

- liiketoiminta

- yritykset

- buyout

- by

- CAN

- kyvyt

- pääoma

- caps

- tapauksissa

- tyydyttää

- varovainen

- CBDC

- CBDCs

- keskeinen

- Keskuspankki

- keskuspankin digitaaliset valuutat

- DIGITAALISET KESKUPANKKIVALUUTTAT (CBDCS)

- tietty

- haasteet

- tunnettu siitä,

- chatbots

- selkeä

- tuleva

- yhteisöjen

- Yritykset

- yritys

- kilpailukykyinen

- täydentävä

- kattava

- käsite

- Koskea

- luottamus

- huomattava

- kulutetaan

- kuluttaja

- kuluttajarahoitus

- Kuluttajat

- pitoisuus

- jatkaa

- jatkuu

- sopimukset

- kontrasti

- Mukava

- tavanomainen

- Yrityksen

- pisteitä

- kriittinen

- rajat ylittävä

- rajat ylittävät maksut

- ratkaiseva

- Crypto

- crypto kaupankäynti

- Kryptokauppapalvelut

- cryptocurrencies

- kryptovaluutta

- cryptocurrency markkinoilla

- valuuttojen

- valuutta

- Nykyinen

- Tällä hetkellä

- asiakas

- Asiakaspalvelu

- Asiakaspalvelu

- leikkaamisreuna

- Huipputeknologiat

- tiedot

- data-driven

- DBS

- Tarjoukset

- toimitettu

- Kysyntä

- vaatii

- lähtö

- kehitetty

- Kehitys

- kehitys

- digitaalinen

- digitaaliset valuutat

- digitaalinen valuutta

- digitaalinen rahoitus

- digitaalinen identiteetti

- digitaalinen luotonanto

- Johtaja

- alennukset

- jaettu

- Distributed Ledger

- DLT

- ajaa

- ajanut

- ajo

- aikana

- dynaaminen

- dynamiikka

- verkkokaupan

- ekosysteemi

- ekosysteemit

- tehokkuus

- tehokas

- syntymässä

- loppu

- tehostettu

- enter

- ympäristö

- erityisesti

- vakiintunut

- omaisuus

- Jopa

- arjen

- ilmeinen

- evoluutio

- kehittää

- kehittyvä

- ylittää

- Vaihdetaan

- jännittävä

- odottaa

- odotukset

- odotettu

- Elämykset

- kokevat

- asiantuntijat

- tutkia

- Tutkiminen

- ulottuu

- laaja

- kohtasi

- puolia

- helpottamaan

- perhe

- harvat

- rahoittaa

- taloudellinen

- taloudellinen neuvonta

- taloudelliset tiedot

- Rahoituslaitokset

- Taloussektori

- rahoituspalvelut

- rahoitusjärjestelmät

- rahoitusteknologiat

- fintech

- Fintech-yhtiöt

- Fintech-rahoitus

- FinTech-trendit

- fiona

- Yritys

- Etunimi

- viisi

- Keskittää

- varten

- voima

- Taonta

- muoto

- Eteenpäin

- edistäminen

- Puitteet

- puitteet

- alkaen

- rahoitus

- edistää

- tulevaisuutta

- Maksujen tulevaisuus

- saamassa

- tuottaa

- Global

- hallitukset

- Kasvaa

- Kasvava

- kasvava kiinnostus

- Kasvu

- Puoli

- puolittaminen

- Olla

- raskaasti

- kohonnut

- Korkea

- historiallisesti

- pitää

- pitää

- Hong

- Hongkong

- kuumin

- Miten

- Kuitenkin

- HTML

- HTTPS

- mainostemppu

- IDC

- Identiteetti

- if

- havainnollistaa

- vaikuttavia

- tärkeä

- in

- Mukaan lukien

- sisällyttää

- Kasvaa

- kasvoi

- lisää

- yhä useammin

- Osoitin

- henkilöt

- teollisuus

- tiedot

- ensimmäinen

- aloite

- innovatiivinen

- oivaltava

- esimerkki

- institutionaalinen

- Institutionaalinen hyväksyminen

- institutionaalisten sijoittajien

- laitokset

- integraatio

- Älykkyys

- korko

- tulee

- kiehtova

- esitellä

- investointi

- Investoinnit

- Sijoittajat

- liikkeeseen

- IT

- SEN

- jpg

- avain

- Kong

- Landschaft

- suuri

- johtava

- oppiminen

- pääkirja

- Perintö

- luotonanto

- lainayhtiö

- lainausalusta

- velkarahalla

- pitää

- Todennäköisesti

- rajallinen

- pitkän aikavälin

- katso

- kone

- koneoppiminen

- MailChimp

- tehdä

- Tekeminen

- johto

- toimitusjohtaja

- Toimitusjohtaja

- merkitty

- markkinat

- markkinat

- merkki

- ottelu

- asia

- kypsä

- max-width

- Saattaa..

- kokous

- metaverse

- menetelmät

- miljoona

- miljoonia

- ML

- mallit

- Moderni

- Raha

- rahaviranomainen

- Kuukausi

- kk

- lisää

- tehokkaampi

- eniten

- liikkua

- paljon

- Murray

- Nations

- luonto

- Tarve

- Uusi

- uutiset

- seuraava

- NFT: t

- merkittävä

- etenkin

- nyt

- NTUC

- tarkkailijat

- of

- kampanja

- tarjoamalla

- usein

- on

- kerran

- ONE

- vain

- Mahdollisuudet

- Tilaisuus

- Optimismi

- or

- Muut

- ulos

- näkymät

- yleinen

- yleiskatsaus

- P&E

- Rauha

- Tyynenmeren

- erityinen

- erityisesti

- kumppanuudet

- polut

- maksu

- maksutavat

- maksut

- aika

- Yksilölliset

- lentäjä

- Pilottihankkeet

- keskeinen

- foorumi

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- pelaajat

- soittaa

- valmis

- väestö

- Viestejä

- mahdollinen

- teho

- Käytännön

- Käytännön sovellukset

- puheenjohtaja

- estää

- edellinen

- aiemmin

- Hinnat

- Ongelma

- kannattavuus

- Edistyminen

- hankkeet

- lupaus

- Promises

- lupaava

- korostunut

- todistaa

- toimittaa

- tarjoamalla

- julkinen

- pulssi

- nostaa

- esille

- alainen

- Hinnat

- tavoittaa

- todellinen

- kiinteistöt

- reaaliaikainen

- valtakunta

- äskettäinen

- tunnistaa

- tunnustaa

- uudelleenmäärittely

- vähentää

- heijastaa

- heijastava

- alue

- alueellinen

- yhteys

- merkityksellinen

- jäädä

- jäännökset

- huomattava

- edustaa

- tutkimus

- tutkimus ja kehitys

- muokkaamaan

- muokkaavat

- kimmoisa

- vähittäiskauppa

- mullistava

- Ripple

- Riski

- riskinarviointi

- riskit

- luja

- Rooli

- sama

- skaalautuvuus

- Haku

- sektori

- sektorit

- turvallisuus

- etsiä

- etsiä

- nähneet

- tunne

- palvelu

- Palvelut

- palveluyritys

- järjestelypankin

- muotoiluun

- osakkeet

- siirtää

- siirtynyt

- VAIHTO

- näyttää

- merkittävä

- merkitsee

- Singapore

- Singaporen

- SIX

- Kuusi kuukautta

- pienempiä

- fiksu

- Smart-sopimukset

- EMS

- pk-yritysten lainoja

- Ratkaisumme

- SOLVE

- jonkin verran

- hienostunut

- Tila

- menot

- Valokeila

- Stablecoins

- sidosryhmien

- aloituksia

- tilasto

- Vaihe

- Yhä

- seisoi

- Strateginen

- strategisten kumppanuuksien

- strategisesti

- tutkimus

- merkittävä

- menestys

- niin

- tuki

- Tuetut

- syntyy

- kestävyys

- Symbioottinen

- järjestelmät

- teknologia

- teknologinen

- Technologies

- Elektroniikka

- alueiden

- että

- -

- Tulevaisuus

- Maisema

- Metaverse

- Niitä

- Siellä.

- Nämä

- ne

- tätä

- Kukoistaa

- Kautta

- aika

- ajankohtainen

- että

- tokenisation

- ylin

- kohti

- kaupankäynti

- kauppapalvelut

- perinteinen

- Liiketoimet

- Muutos

- transformatiivinen

- Läpinäkyvyys

- Trend

- Trendit

- Luottamus

- Luota pankkiin

- pankittomien mahdollisuuksia avata

- tuntematon

- underbanked

- alaviivojen

- käsittämättömän

- päälle

- Käyttö

- käyttää

- eri

- hanke

- riskipääomaa

- pahe

- Varapresidentti

- Virtual

- oli

- Tapa..

- tavalla

- we

- Rikkaus

- Web3

- HYVIN

- olivat

- Mitä

- joka

- vaikka

- tukkukauppa

- tulee

- with

- sisällä

- Todistaja

- vuosi

- vuotta

- Sinun

- zephyrnet