صنعت بانکداری و خدمات مالی به دنبال بهبودی از همهگیری کووید، به تکامل خود ادامه میدهد. همهگیری باعث افزایش پذیرش فناوریهای دیجیتال توسط مصرفکنندگان شد و سازمانهای بانکی سریعاً با آن سازگار شدند

و سرو کنید. استفاده از ارز کاغذی و کارتهای پلاستیکی به تدریج حذف میشود و مشتریان با استفاده از کیف پول دیجیتال و اپلیکیشنهای پرداخت برای تراکنشهای روزمره راحتتر میشوند. علاوه بر سهولت بانکداری، فناوری ها و راه حل های دیجیتال

انبوهی از محصولات و خدمات نوآورانه ای را که سازمان های بانکی و خدمات مالی به مشتریان خود ارائه می دهند، باز کند.

در حال تحول اولویت های کسب و کار:

سازمان ها همچنان بر اساس اولویت های کلیدی خود در ارائه هدایت می شوند رشد,

بهره وری و تجربه مشتری. در این دنیای دیجیتال، ما شاهد افزایش تهدیدات سایبری هستیم که سازمان ها را مجبور کرده است تمرکز خود را بر روی

امنیت سایبری و حریم خصوصی مشتری. در این دنیای نامطمئن، مشتریان از رفاه مالی صرف به سمت رفاه حرکت می کنند

سلامتی مالی، و این امر سازمان های مالی را به سمت هدف بزرگتر را درک کنید ایجاد نگرانی در مورد سلامت مالی و امنیت طولانی مدت مشتری.

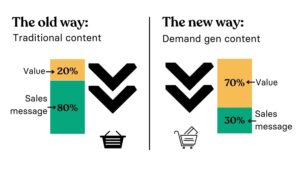

یک پیشرفت جالب که همچنان صنعت مالی را مختل می کند، نقش بازیگران فین تک با محصولات نوآورانه خود است. سازمان های بانکداری سنتی رویکرد سازگاری-همکاری-رقابتی را در تعامل با این بازیگران جدید اتخاذ کرده اند.

یک رویکرد مشارکتی از طریق بانکداری باز و امور مالی تعبیه شدهکه اغلب دیده می شود که مولدتر است، خدمات نوآورانه جدیدی را به مشتریان نهایی باز کرده است.

نگرانی فزاینده ای در مورد ردپای کربن و گرم شدن کره زمین وجود دارد و این امر باعث شده است که سازمان ها حفظ کنند.

پایداری به عنوان یک اولویت

10 تم برتر

این مقاله 10 موضوع تعریفی را ارائه میکند که چشمانداز سازمانهای بانکی را برای رسیدگی به اولویتهای تجاری در حال تحول هدایت میکند. این مضامین پایه و اساس رشد و کارایی را ایجاد می کند، تجربه مشتری برتر را امکان پذیر می کند و آن را ارائه می دهد

توانایی کشف مدل ها و محصولات جدید کسب و کار.

1. بانکداری چابک و تطبیقی

برای رقابتی ماندن و عرضه سریع محصولات و ویژگی های جدید به بازار، بانک ها باید بر ساخت و ساز تمرکز کنند

معماری چابک IT, سازمان های چابک فناوری اطلاعات و در آغوش گرفتن روش های چابک برای مدیریت پروژه ها و عملیات خود. تمرکز بانک ها بر خروج از پشته فناوری قدیمی و یکپارچه و این سفر مهاجرت به یک

معماری بومی ابر (سرویسهای میکرو و مبتنی بر API) در سالهای آینده سرعت بیشتری خواهند گرفت. سازمان ها شروع به کاوش بیشتر خواهند کرد

کم کد / بدون کد راه حل هایی در صنعت بانکداری برای ساخت سریع برنامه ها.

برای پذیرش موثر و درک مزایای روشهای چابک، سازمانها خود را در قالب یک ساختار میسازند

مدل محصول محور.

2. بانکداری مقیاس پذیر و انعطاف پذیر

ابر به بانک کمک می کند تا بارهای کاری بزرگ و متفاوت را مدیریت کند و عملکرد و انعطاف پذیری بالایی در عملیات ارائه دهد. با این حال، نگرانی های قبلی در مورد امنیت، حریم خصوصی و تأخیر بانک ها را وادار به اتخاذ رویکرد محتاطانه کرد. با این حال، با

تکامل بلوغ در راه حل های ارائه شده توسط ارائه دهندگان خدمات ابری، کشش بیشتری برای پذیرش ابر در صنعت بانکداری وجود خواهد داشت. بانکها راهحلهای مبتنی بر SaaS در پرداختها، مدیریت ثروت و عملکردهای شرکتی مانند منابع انسانی، امور مالی را بررسی خواهند کرد.

و خدمات مرکز تماس. راهحلهای اصلی بانکداری در حال حاضر در فضای ابری عمومی در دسترس هستند و باید بررسی شوند. بانکها یک استراتژی چند ابری و ترکیبی-ابر را اتخاذ خواهند کرد تا ریسک خود را کاهش دهند تا نگرانیهای مربوط به انعطافپذیری، بازیابی و عملکرد را برطرف کنند.

با افزایش تاکید بر خرد کردن داده ها و الگوریتم های پیشرفته هوش مصنوعی، انتظار می رود بانک ها به بررسی

محاسبات کوانتومی. اینها می توانند موارد استفاده را برای اجرای داده های بالا و محاسبه الگوریتم های ریسک فشرده و سیستم های توصیه کننده محصول پیدا کنند.

3. بانکداری بیش از حد خودکار

از اتخاذ مدیریت گردش کار اولیه و ابزارهای RPA، بانک ها به طور فزاینده ای اتخاذ خواهند کرد

تکنیک های هوش مصنوعی برای دستیابی به اتوماسیون فوق العاده در طول چرخه حیات فرآیند کسب و کار فن آوری هایی مانند مدیریت و پردازش اسناد شناختی، دیجیتالی کردن فرم ها، امضای دیجیتال و گردش کار خودکار، مداخلات دستی مورد نیاز را حذف خواهند کرد.

در هر دو فرآیند آفیس جلو و عقب مانند پذیرش مشتری، چک های KYC، پردازش فرم های وام و بیمه، پردازش تجارت و تسویه حساب. اتوماسیون بیش از حد در مدیریت فرآیندهای کسب و کار می تواند زمان بندی پردازش را از روز به ساعت و دقیقه کاهش دهد.

علاوه بر فرآیندهای تجاری، سازمانها اتوماسیون شناختی را در سراسر چرخه عمر مهندسی فناوری اطلاعات و عملیات با تکنیکهایی مانند DevOps، AIOps و مهندسی قابلیت اطمینان سایت اعمال خواهند کرد.

4. بانکداری ایمن و مطمئن

بانک ها به طور فزاینده ای به دنبال تقویت خود در برابر تهدیدات سایبری و کلاهبرداری برای ارائه تجربه بانکی ایمن خواهند بود. تهدیدات سایبری در حال افزایش است و سازمان های بانکی بر تکنیک های افزایش حریم خصوصی تمرکز خواهند کرد.

مراکز فرماندهی امنیت سایبری تبدیل به هنجار فعالیت یک بانک خواهد شد.

معماری های امنیتی Zero-Trust کلیدی برای ارائه تراکنشهای بانکی امن سرتاسر خواهد بود.

تست آشوب و تست آسیب پذیری به چرخه عمر مهندسی پلتفرم های حیاتی تبدیل می شود.

استفاده از هوش مصنوعی برای کشف کلاهبرداری، مبارزه با پولشویی و اکتشاف از

الگوریتم های هوش مصنوعی مولد برای مدل های ریسک برتر پذیرش بیشتری خواهد داشت.

5. تجربه دوباره تصور شده از طریق سفرهای قابل مشاهده مشتری

مشاهده یک اصل کلیدی برای یک بانک برای درک تجربه واقعی مشتری و ارائه خدمات شخصی است. بانکها هم در فرآیند کسبوکار (ردیابی سفر مشتری) و هم در سطح فناوری (برنامههای فناوری اطلاعات)، از قابلیت مشاهده استقبال خواهند کرد.

زیرساخت ها و شبکه ها).

قابلیت مشاهده سیستمهای فناوری اطلاعات برای سیستمهای در دسترس و با کارایی بالا بسیار مهم است. مشاهده سفر تراکنش های تجاری به بانک ها کمک می کند تا زمینه مشتری را در سفر خود درک کنند و به آنها کمک های زمینه ای ارائه کنند.

مشاوره از هر کانالی – وب یا موبایل یا شبکه اجتماعی، تجربه چند کاناله مشتری را غنی کرده است. تصور کنید مشتری در یک تاجر با تراکنش رد شده گیر کرده است که یک تماس فعال دریافت می کند یا کاربر در تلاش برای تکمیل تراکنش در دریافت وب است.

کمک زمینه ای از ربات های هوشمند برای راهنمایی آنها.

6. بینش و هوشمندی برای رفاه مالی - تغییر زندگی مشتریان

بانک ها نیاز به کمک به مشتریان خود را برای برنامه ریزی زندگی خود برای تضمین امنیت مالی و سلامتی در طول عمر خود درک کرده اند. بانک ها وقایع زندگی مشتریان خود را از طریق مراحل زندگی پیگیری می کنند و به آنها توصیه های متنی در مورد محصولات و خدمات ارائه می دهند.

هوش مصنوعی برای مطالعه دموگرافیک و الگوهای رفتاری مشتری به کار گرفته می شود تا ترکیب مناسبی از محصولات مالی را در هر مرحله از زندگی و حرفه توصیه کند. Robo-Advisors در دسترس بودن خدمات مشاوره ثروت را دموکراتیزه کرده اند نه فقط در سطح بالا

مشتریان با ارزش خالص، اما در سراسر بخش مشتری.

7. بانکداری باز و مالی

در حالی که بانکداری باز بانکها اکنون به عنوان یک قانون در برخی کشورها برای تشویق فینتکها و رقابت آغاز شدهاند، بانکهای باز بانکداری را نه بهعنوان یک موضوع انطباق یا تهدید، بلکه به عنوان یک فرصت تجاری میبینند. بانک ها به آرامی به دنبال ارائه آن هستند و خواهند بود

بازار API با مصرف فین تک های موجود در بازار می توان از آن درآمدزایی کرد.

امور مالی تعبیه شده یک مفهوم در حال رشد سریع خواهد بود زیرا ادغام محصولات مالی را در رابط های دیجیتالی که مشتریان روزانه از آنها استفاده می کنند مانند برنامه های وفاداری، کیف پول های دیجیتال و برنامه های سبد خرید را فراهم می کند. این مشارکت ها باید پیش برود

موج بعدی رشد بانک ها بانکداری باز و امور مالی جاسازی شده، انقلاب پرداخت های دیجیتال را تسریع می کنند.

بانک های دیجیتال باید به طور فزاینده ای استفاده کنند خدمات بانکی قابل ترکیب و / یا

پلتفرم های BaaS تا به سرعت نهادهای خود را راه اندازی کنند. در آینده شاهد پذیرش بیشتر این مفاهیم در جریان اصلی خواهیم بود.

8. بانکداری سبز

پایداری یک دستور جهانی است و بانک ها باید آن را در تمرکز روزانه خود بپذیرند. فراتر از انطباق، بانکها به آن به عنوان فرصتی برای راهاندازی محصولات وامدهی سبز نگاه میکنند که میتواند تجارت آن را گسترش دهد.

محصولات وام سبز از ابتکارات سازمانی که بر ابتکارات پایدار و سازگار با محیط زیست تمرکز می کنند، مانند آنهایی که گازهای گلخانه ای را کاهش می دهند، ایجاد انرژی های تجدیدپذیر و غیره را پشتیبانی می کند.

تجارت کربن، بازاری برای خرید و فروش اعتبار که به شرکت ها یا طرف های دیگر اجازه می دهد مقدار معینی دی اکسید کربن منتشر کنند، شتاب بیشتری خواهد گرفت.

سازمان های بانکی خود را ایجاد و تقویت خواهند کرد IS G (محیط زیست، اجتماعی و حکومت داری)

سیستم عامل های داده که داده های مربوط به ردیابی، اندازه گیری، ارزیابی و گزارش ابتکارات پایداری خود را جمع آوری می کند. بانکها نه تنها طرحهای سبز خود را دنبال میکنند، بلکه آنهایی را که وامهای سبز به آنها پیشنهاد شده است نیز پیگیری میکنند.

9. مالی غیرمتمرکز

فناوری دفاتر غیرمتمرکز (DLT) فراتر از بیت کوین و ارزهای رمزنگاری شده پذیرفته شده است. این فناوری با از بین بردن پرداختها و تسویه حساب، به ایجاد اختلال و پذیرش فزاینده در صنعت خدمات مالی ادامه خواهد داد

و فرآیندهای تسویه حساب بلاک چین برای توکن کردن اوراق بهادار، وامها، داراییهای دیجیتال در متاورس، اطلاعات مشتری و تسهیل انجام امور مالی تجارت و چکهای KYC استفاده میشود. شفافیت بیشتر را تضمین می کند و از تقلب جلوگیری می کند.

10. راه های نوظهور برای بانکداری - رابط های جدید و بخش های مشتری

قلمروهای جدید برای سازمانهای بانکی شامل رابطهای جدید برای بانکداری و بخشهای مشتریان جدید برای هدفگیری است.

می گویند بانک جایی که مشتری باشد دنبال می کند. با توجه به این موضوع، متاورس می تواند مقصد جدید آن باشد. بانکداری ویدیویی مورد توجه قرار خواهد گرفت. بانک ها شروع به ارائه برنامه های VR اولیه برای عملکردهای اساسی بانکی کرده اند.

بانکداری متاورسعلاوه بر ارائه یک تجربه همهجانبه، می تواند محصولات جدیدی را برای تامین مالی و بیمه دارایی های دیجیتال در دنیای مجازی باز کند. ممکن است پتانسیل همکاری در دنیای VR مختلف در بانکداری و مالی، خودرو،

سرگرمی، ابزارهای برقی و سایر موارد، گزینه های بیشتری را در اختیار شما قرار می دهد.

بخشهای مشتریان جدید میتوانند شتاب بیشتری به دست آورند: بانکداری برای افراد محروم (شامل مالی)، Gen Z (یا بانکداری جوانان) و مشاغل کوچک و متوسط (بانکداری SMB). بانک ها راه اندازی محصولات جدیدی را بررسی خواهند کرد که کار را برای آنها آسان تر می کند

بخش هایی برای دسترسی آسان به وام ها و امور مالی، بیمه و سایر محصولات اساسی بانکی. محصولات اطراف

کیف پول دیجیتال و گزینه هایی مانند پسوند BNPL (اکنون بخرید، بعداً بپردازید) مورد پذیرش بیشتری قرار گرفته و خواهد شد.

انتظار میرود این روندها بر اولویتهای سازمانهای خدمات مالی و بانکی تسلط داشته باشند، بازاری که در آن فعالیت میکنند و موقعیتی که از آن برخوردار هستند، اولویتهای فردی آنها را هدایت میکند. آینده مطمئناً جالب و جذاب است

حداقل بگو