بر اساس برآوردهای Fenergo، «تجربه ضعیف مشتری» سالانه 10 میلیارد دلار درآمد برای مؤسسات مالی ضرر دارد. 36% از موسسات مالی مشتریان خود را به دلیل ناکارآمدی یا کندی ورود به سیستم از دست داده اند و 81% معتقدند مدیریت ضعیف داده ها طولانی تر می شود.

ورود و تاثیر منفی بر تجربه مشتری می گذارد.

چگونه کاربران را تشویق می کنید که نه تنها برنامه شما را با 5 ستاره در اپل استور و گوگل پلی رتبه بندی کنند، بلکه وفاداری و اعتماد آنها را نیز به دست آورند؟ بر کسی پوشیده نیست که تجربه مشتری دیجیتال امروزه چیزی است که برندهای مالی مورد تقاضا را متمایز می کند. اصلی

مبارزه با ایجاد یک تجربه مشتری بانکداری دیجیتال که WOW را به دنبال دارد، ادامه دارد.

تجربه مشتری خدمات مالی به تعاملات مشتری با بانک آنها اشاره دارد که معمولاً شامل خدمات بانکداری آنلاین و تلفن همراه، بازدید از یک شعبه فیزیکی یا صحبت با نمایندگان خدمات مشتری است. تجربه مشتری بانکداری دیجیتال

(دیجیتال بانکداری CX یا UX - تجربه کاربر) شامل تمام احساسات، افکار و رفتار یک مشتری است که در استفاده از خدمات بانکداری دیجیتال ایجاد می شود. تجربه مشتری بانکی توسط همه محصولات دیجیتال و اکوسیستم های برند ایجاد می شود، از جمله

تعهدات قبلی مشتری و انتظارات آینده

هدف از بهبود تجربه مشتری در خدمات مالی این است که خدمات بانکی را تا حد امکان راحت، کارآمد و خوشایند برای مشتری کند. این امر می تواند از طریق روش های مختلفی از جمله ارائه طیف مناسبی از خدمات به دست آید

و ویژگی ها، ارائه اطلاعات و کمک روشن و مفید و اطمینان از روان و بدون دردسر تعامل مشتری با بانک. اطمینان حاصل کنید که تجربه مشتری خدمات مالی با هویت برند و استراتژی کسب و کار مطابقت دارد.

در عین حال، به یاد داشته باشید که در عصر دیجیتال، شهرت برند دیگر تضمینی برای وفاداری نیست و میتواند فوراً به دلیل یک مشکل در یک برنامه تلفن همراه ناشی از طراحی ضعیف CX / UX آسیب ببیند زیرا تجربه مشتری یک فرآیند بسیار پویا است.

من می خواهم 5 روشی را توضیح دهم که از طریق آنها می توانید CX دیجیتال خدمات مالی را در سال 2024 بهبود بخشید:

1. ذهنیت تجربه را ایجاد کنید

توسعه فناوری دیجیتال همه صنایع را مختل کرده است. آنچه که برای چندین دهه ثابت شده است، مانند بازاریابی سنتی و رویکرد محصول، از کار افتاده است. دنیا خواسته های جدیدی از کسب و کارها و صنعت مالی دارد

این قاعده مستثنی است.

امروزه، مشتریان به دلیل موانع کم ورود و بانکداری باز، هر ساله ده ها جایگزین جدید دارند. به همین دلیل است که برای بقا در عصر دیجیتال، برندهای مالی ملزم به اتخاذ یک روش کاملاً جدید از تفکر و اداره یک تجارت هستند.

شبکههای اجتماعی، شفافیت اطلاعات و تقاضا برای پایداری، کسبوکارها را به چالش میکشد تا با مشتریمحور شدن، مردم را در اولویت قرار دهند و به جای دستکاری مشتریان برای کسب سود، تجربیات ارائه دهند. به همین دلیل است که آینده بانکداری

صنعت کاملاً به این بستگی دارد که نسل جدید بانکداران چگونه می توانند ذهنیت خود را با عصر دیجیتال منطبق کنند تا بهترین تجربه ممکن را برای مشتریان بانکی ارائه دهند.

پنج نگرش کلیدی وجود دارد که می تواند با هدف هدفمند کردن ذهنیت تیم و تغییر فرهنگ کسب و کار به سمت موفقیت در عصر دیجیتال در DNA یک شرکت ادغام شود.

- به جای فروش خدمت کنید اولویت "فروش" همه چیز در مورد تمرکز بر بازاریابی و نگاه کردن به افراد به عنوان اعدادی است که در پشت تبدیل هستند. طراحی، در این مورد، تنها در مورد استفاده از بسته بندی جذاب برای فروش بیشتر است، و UX تنها یک ابزار دیگر است.

برای دستکاری رفتار کاربر برای تمرکز تیم تجاری بر نیازها، احساسات و رفتارهای مشتری، باید «خدمت» را در اولویت قرار دهیم. در این مورد، تبدیل تنها به یک معیار برای ارزیابی وضوح محصول تبدیل شد، زیرا هدف اصلی ارائه سود واقعی برای

مشتری. و بسیاری از مشتریان با استفاده از فضای دیجیتال برای ابراز قدردانی و جذب کاربران بیشتر از آن قدردانی خواهند کرد. - احساسات بیش از اطلاعات مردم اغلب اطلاعات را فراموش می کنند اما تجربیات را به یاد می آورند و این تجربیات از احساسات ایجاد می شوند. به همین دلیل است که اطلاعات باید در زمینه استفاده ادغام شوند. باید به بخشی ارگانیک از بانکداری تبدیل شود

تجربه کاربری که مبتنی بر احساسات است، زیرا احساسات زبان اصلی برقراری ارتباط با مشتریان و درک نیازها و انتظارات آنهاست. - راه حل به جای ویژگی ها کاربران خود را مجبور نکنید که به نحوه استفاده از صدها ویژگی ارائه شده فکر کنند. در عوض، یک راه حل آسان برای استفاده در اختیار آنها قرار دهید. طبق آزمایشات روانشناسی، گزینه های زیاد می تواند باعث تصمیم گیری شود

فلج شدن کاربران برای صدها گزینه ای که می توانید ارائه دهید به سراغ شما نمی آیند. آنها مشکل و هدف خاصی در ذهن دارند که محصول مالی شما باید به آن کمک کند. - اختلال بیش از حفاظت. بانکهای سنتی و سایر کسبوکارهای تثبیتشده بر حفاظت از میراث خود و حفظ وجهه شرکت متمرکز هستند. به همین دلیل است که تغییر به آرامی و دردناک اتفاق می افتد. به جای اینکه به چگونگی آن فکر کنید

برای محافظت از محصولات خود در برابر چالش دیجیتال و جلوگیری از خروج مشتریان، بانک ها باید چگونگی جلوگیری از خودفریبی و ایجاد اختلال در خود و رقبای خود را بیابند. در عصر تجربه، خود گسیختگی تنها راه ارائه معنادار است

و محصولات دلپذیر برای کاربران - ایجاد جریان، اجتناب از تکه تکه شدن. این یک اشتباه رایج است که به خدمات و محصولات به عنوان بخش های جداگانه نگاه کنید. اما، مغز انسان تجربیات را به طور کلی درک می کند - به عنوان یک موجودیت کامل. مشتریان محصول را به عنوان یک تجربه مستمر می بینند

جریان، حتی برای سالها ادامه دارد. گذار به همان تفکر تنها راه برای کسب و کارها برای اطمینان از سفر لذت بخش کاربر است. ما باید پیوندهایی را بین نیازهای کاربر، احساسات، رفتار و ویژگی های خدمات، طراحی و استراتژی شناسایی کنیم. تفکیک خدمت

عناصر توسط بخش های مختلف ناشی از سیلوهای سازمانی، تجربه مشتری را با اصطکاک پر می کند. ما باید تجارت را یکپارچه سازی کنیم و از یک جریان بدون اصطکاک اطمینان حاصل کنیم که خدمات را دلپذیر می کند.

2. بر ارزش پیشنهادی منحصر به فرد محصول تمرکز کنید

شرکتهای مالی که به طور فعال اصول کاری ذهنیت هدفمحور را اجرا میکنند، قصد دارند حداکثر ارزش را برای کاربر به ارمغان بیاورند. در عوض، مشتری با کمال میل به شرکت با وفاداری پاداش می دهد و با توصیه خدمات خود از توسعه آن حمایت می کند.

سوال اصلی در ایجاد هر محصول مالی این است که چرا به آن نیاز است. دقیقا چه چیزی محصول را برای کاربران ارزشمند و منحصر به فرد می کند؟ چه مشکلاتی را حل خواهد کرد و چه مزایایی را به همراه خواهد داشت؟ با رسیدگی نکردن به همه این سوالات با

شرافت، شرکت مالی در معرض خطر فرو رفتن سریع محصول خود در "اقیانوس سرخ" رقابت است.

مراحل رشد محصول مشخصی وجود دارد که به سطح رقابت و تقاضای مشتریان بستگی دارد. درک این مراحل به تعریف و ایجاد تطابق کامل بین ارزش پیشنهادی محصول مالی و تقاضای بازار کمک می کند.

منجر به موفقیت

رقابت همان چیزی است که کارآفرینان مالی را ملزم می کند تا از چارچوب خارج شده و انتظارات مشتریان را شناسایی کنند. هر چه رقابت بزرگتر باشد، نیاز به مزیت بازار برای غلبه بر رقبا بیشتر است.

اگر عملکرد محصول مالی برای رقابت کافی نیست، قابلیت استفاده را فراهم کنید. اگر همه رقبا عملکرد و قابلیت استفاده یکسانی دارند، زیبایی شناسی را اضافه کنید. اگر به مزیت بیشتری نیاز دارید، محصول را با سبک زندگی مشتری مرتبط کنید

شخصی کردن آن و تبدیل آن به نمادی از موقعیت خود. و در نهایت، می توانید حتی فراتر رفته و ماموریت ارائه ارزش نهایی را که جهان را تغییر می دهد و پیروانی را به دست می آورید که به شما نگاه می کنند، بیان کنید.

هدف قرار دادن ارزش پیشنهادی منحصر به فرد محصول از طریق ماموریت، وضعیت، زیبایی شناسی و قابلیت استفاده به حداکثر رساندن نیازهای کاربران از طریق طراحی محصول مشتری محور کمک می کند.

بانکهای مدرن قبلاً کارکردهای خدمات اولیه را به مشتریان خود ارائه کردهاند. نوآوری ها در صنعت بانکداری دیجیتال از مرحله Functionality به مراحل Usability و Beesthetics منتقل شده اند تا پیوند عاطفی با مشتریان ایجاد کنند.

با وجود آن، هنوز بسیاری از بانک های سنتی وجود دارند که با قابلیت استفاده مشکل دارند. در همین حال، فینتکهای مترقی به سرعت از نردبان بالا میروند و با شخصیسازی و ارائه خدمات مالی دیجیتال لذتبخش، به مرحله وضعیت میرسند.

جذاب و در خدمت نیازهای مخاطبان خاص است.

3. رویکرد طراحی را در همه سطوح یکپارچه کنید

با تمرکز بر قابلیت استفاده، زیبایی شناسی و وضعیت محصول، می توانید کاربران دیجیتال را جذب کنید، اما این کافی نیست. برای اطمینان از نیاز بازار درازمدت به محصول خود، لازم است مشتری مداری را در تمام سطوح و فرآیندهای ادغام کنید.

شرکت، کاربر را در خط مقدم قرار می دهد.

در بسیاری از موارد، ادغام طراحی نادرست در فرآیند تولید محصول منجر به عواقب زیانباری می شود. مانند ساخت و ساز است: یک آسمان خراش نمی تواند بدون یک طرح معماری سنجیده و پایه ای بایستد. محصول مالی با آماتور

UX فاقد تقاضا در بازار خواهد بود، می تواند توسط کاربران رد شود، اغلب از بودجه توسعه فراتر می رود یا حتی اصلاً راه اندازی نمی شود.

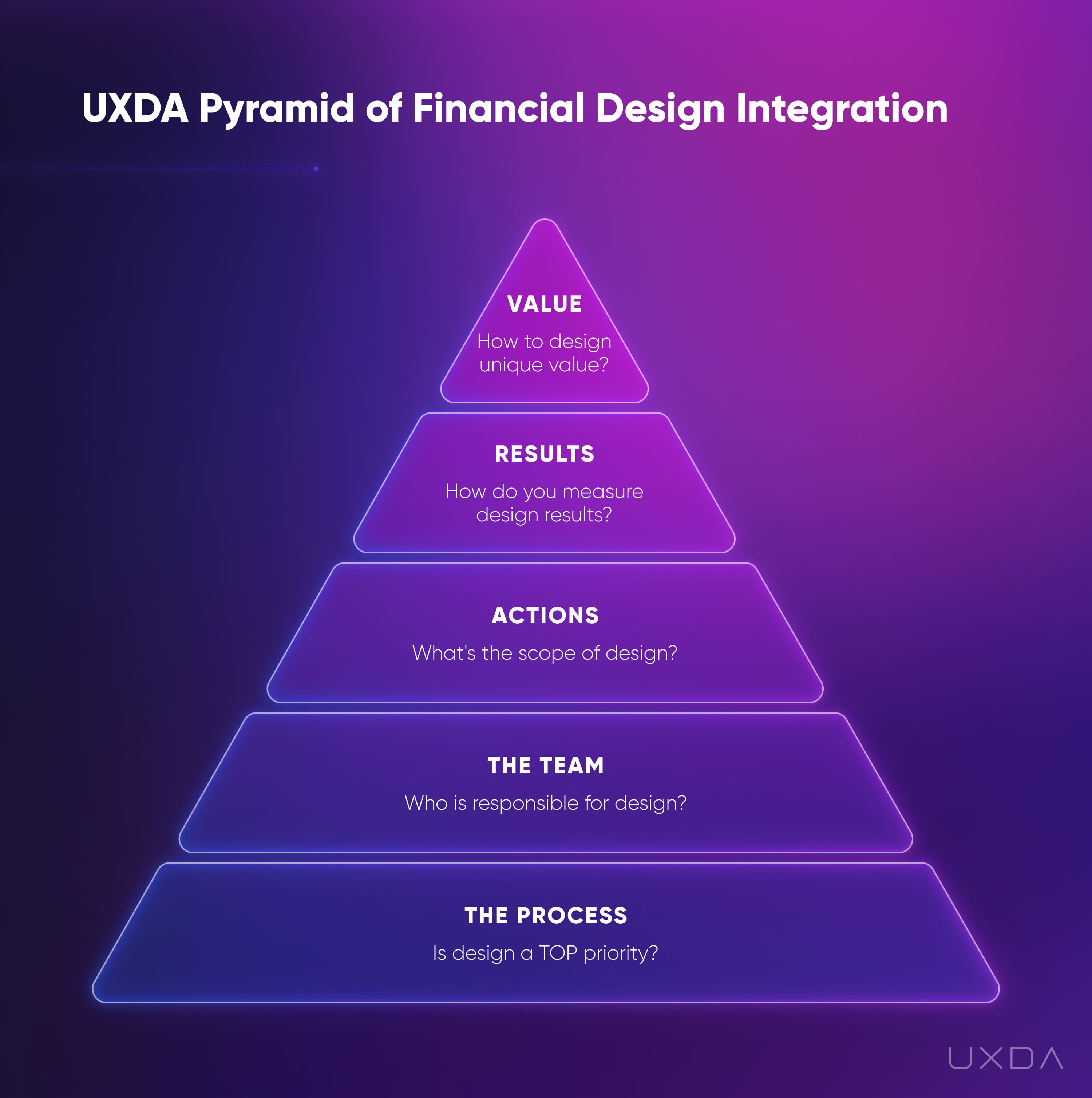

پنج حوزه به هم پیوسته وجود دارد که در آنها می توان رویکرد طراحی را برای اطمینان از بهترین تجربه مشتری در دراز مدت ادغام کرد. به طور کلی، این پنج حوزه با عناصر اصلی توسعه کسب و کار مطابقت دارند.

هنگامی که یک ایده تجاری قوی دارید، باید با تعریف فرآیندهای کلیدی که به شما در رسیدن به هدف مورد نظرتان کمک می کند، یک مدل کسب و کار ایجاد کنید. در اینجا می توانید یک رویکرد طراحی ایجاد کنید که سوخت را در تمام فرآیندهای تجاری مالی خود تقویت می کند.

در مرحله بعد، به تیمی از متخصصین نیاز دارید که واجد شرایط اجرای ایده شما باشند. در این مرحله، مطمئن شوید که تخصص طراحی UX مالی را از افرادی که به محصولات دیجیتال در امور مالی تسلط دارند اضافه کنید.

وقتی حرفه ای هایی را پیدا کردید که با چالش شما مطابقت دارند، به آنها نیاز دارید تا اقدامات درستی را انجام دهند که شما را به تحقق محصول نزدیکتر می کند. با تعریف اقدامات مبتنی بر نتایج، تأثیر طراحی را تسریع کنید.

برای اینکه مطمئن شوید در مسیر درستی حرکت می کنید، باید نتایجی را که تیم شما تولید می کند ارزیابی کنید. شما باید کیفیت طراحی را با روشی که به مشتریان خود ارائه می دهد بسنجید.

در پایان، اگر تمام مراحل قبلی با موفقیت انجام شده باشد، میتوانید ارزش منحصربهفردی را که محصول مالی شما به مشتریان ارائه میدهد، درک کنید و محصول دیجیتال را به یک داستان موفقیت تبدیل کنید.

4. از روش مناسب طراحی CX استفاده کنید

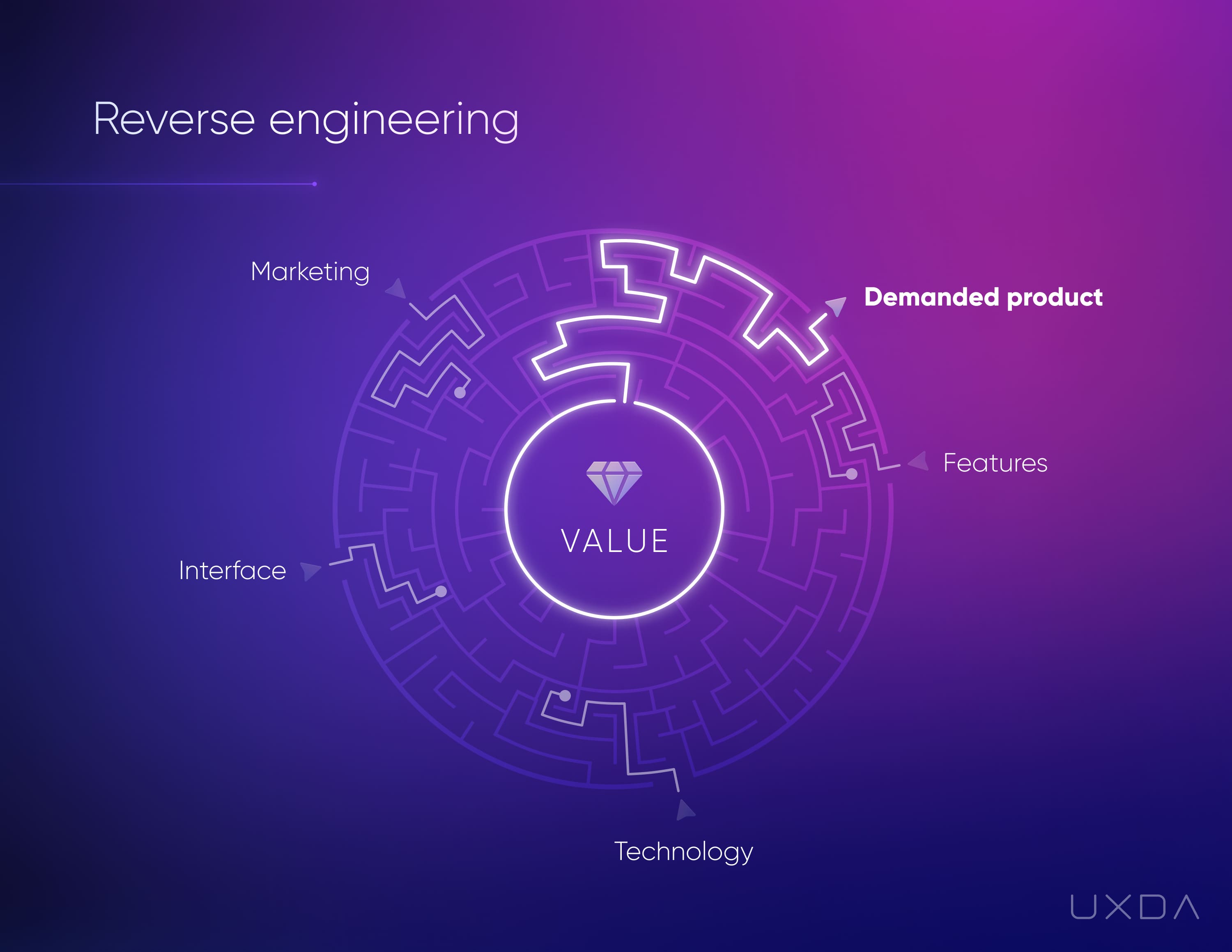

از آنجایی که یک تحویل کسبوکار معمولی با Process شروع میشود و با ارزش برای مشتری به پایان میرسد، پس سادهترین راه برای طراحی بهترین تجربه دیجیتال ممکن، انجام آن به صورت معکوس است. ما باید با تعریف ارزش نهایی برای مشتری و تنها پس از آن شروع کنیم

به سمت یک برنامه عملیاتی حرکت کنید

میتوانیم مهندسی معکوس را با هزارتویی مقایسه کنیم که چندین ورودی و تنها یک خروجی دارد. ورودی ها انواع مختلفی از پیکربندی، عملکرد و ویژگی های محصول را دارند و خروجی آن تقاضای بالا و موفقیت در بازار است.

معمولاً کارآفرینان سعی میکنند حدس بزنند که کدام پیکربندی را برای دستیابی به موفقیت باید ایجاد کنند. آنها به اطراف نگاه میکنند تا مشخص کنند چه محصولاتی در حال پیشرفت هستند، بسیاری از ویژگیها را کدگذاری میکنند تا مشتریان را تحت تأثیر قرار دهند و در نهایت همه اینها را در طرحی پر جنب و جوش برای جلب توجه قرار میدهند.

سپس آنها هزاران پول را صرف تبلیغات می کنند تا مشتریان را متقاعد کنند که به این نیاز دارند.

در مهندسی معکوس، با شروع از خروجی پیچ و خم و حرکت به سمت نقطه ورودی صحیح، عدم قطعیت را به میزان قابل توجهی کاهش می دهید. در این مورد، خروج از پیچ و خم نقطه ای است که در آن محصول به دلیل ارزشی که برای آن ایجاد می کند، تقاضای زیادی دارد.

مشتریان با استفاده از رویکرد طراحی CX/UX، ارزشی را که برای مشتریان مهم است بررسی می کنیم و تمرکز محصول و کل تجارت را بر روی نیازهای مشتریان قرار می دهیم.

اگرچه طراحی CX و UX امروزه رواج یافته است، تنها تعداد کمی از کارشناسان محصولات مالی قادر به ترجمه موفقیت آمیز آن به معماری و رابط کاربری یک محصول خاص هستند، زیرا به دانش روانشناسی، رفتار و طراحی انسان نیاز دارد.

هنرها شاید این توضیح دهد که چرا بسیاری از راه حل های مالی اطراف ما با وجود طراحان متعدد درگیر در تیم های توسعه محصول، هنوز قدیمی و آماتور به نظر می رسند.

طراحی یک محصول مالی مشتری محور که بر اساس ارزش برای کاربران باشد شامل سه عنصر کلیدی است: تفکر طراحی، چارچوب کسب و کار/کاربر/محصول و ابزارهای طراحی UX.

تفکر طراحی اساس متدولوژی UX مالی است. این یک رویکرد روشمند و تکراری برای کاوش و ارائه نیازهای کلیدی کاربر از طریق پنج مرحله خود - همدلی، تعریف، ایدهپردازی، نمونهسازی اولیه و آزمایش ارائه میکند.

برای اطمینان از موفقیت کلی، ما باید هر پنج بخش فرآیند تفکر طراحی را از طریق دیدگاه تجاری، کاربر و محصول اجرا کنیم. به این ترتیب، ما حداکثر مقدار و سود را برای هر یک از آنها پیدا، تعریف و مادی می کنیم.

در نهایت، ابزارهای طراحی UX بهترین راه را برای اجرای کل فرآیند ارائه میکنند و از تغییر محصول مالی مبتنی بر نتایج مؤثر اطمینان میدهند.

5. زمینه مشتریان خود را کاوش کنید

در این مرحله، ممکن است احساس کنید که به اندازه کافی دانش قدرتمند دارید تا مستقیماً به مشکلات مشتریان خود با طراحی تجربه خدمات مالی خود رسیدگی کنید. بله، همه چیز با یک راه حل خوب برای یک مشکل مهم شروع می شود. اما، بین مشکل

و راه حل، سه شرط حیاتی وجود دارد که مشخص می کند آیا یک محصول با نیازهای واقعی کاربران مطابقت دارد یا خیر.

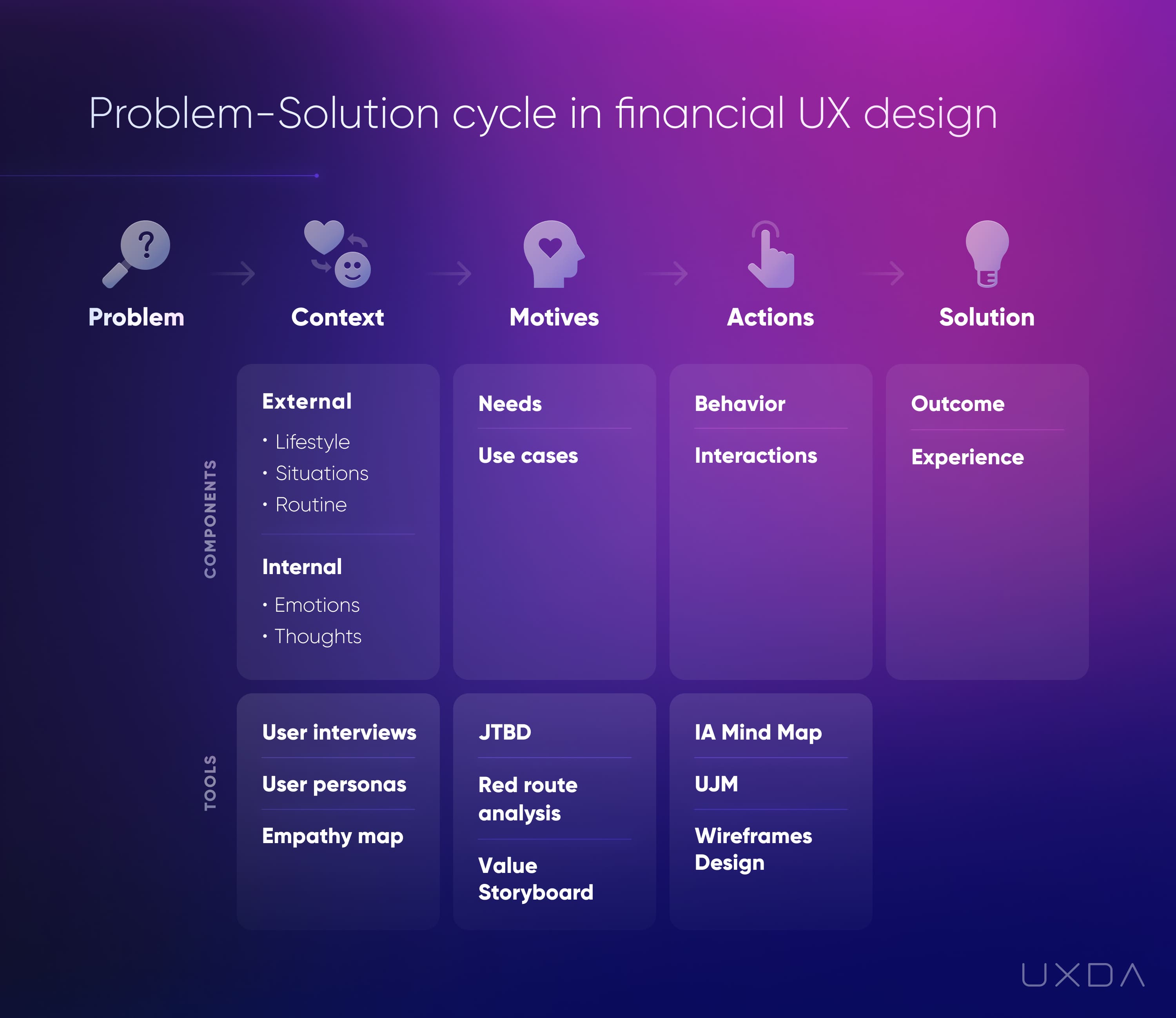

برای ایجاد یک سرویس مالی دیجیتال مورد تقاضا که مورد علاقه مشتریان قرار گیرد، با مشکل شروع می کنیم.

برای تعریف واضح مشکل و وظایف، تأثیر چرخه مشکل-راهحل بر تجربه مشتری بانکی را با ایجاد شخصیتهای کاربر و تعریف وظایف آنها برای انجام بررسی میکنیم.

در طول این فرآیند، ما زمینهای را که مشکل در آن رخ میدهد، انگیزههای کاربرانی که اعمال را دیکته میکنند و افرادی که برای اعمال راهحل مناسب نیاز دارند، متبلور میکنیم.

در طی این فرآیند، روششناسی طراحی UX مالی و ابزارهای UX مانند نقشه همدلی، نقشه مسیر قرمز، UJM، جریانهای کاربر، وایرفریمها، طراحی و آزمایش رابط کاربری استفاده میشود.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://www.finextra.com/blogposting/25474/five-ways-to-improve-customer-experience-in-financial-services-in-2024?utm_medium=rssfinextra&utm_source=finextrablogs

- : دارد

- :است

- :نه

- $UP

- 2024

- a

- درباره ما

- کاملا

- شتاب دادن

- انجام

- مطابق

- رسیدن

- دست

- در میان

- عمل

- اقدامات

- فعالانه

- اضافه کردن

- خطاب به

- اتخاذ

- مزیت - فایده - سود - منفعت

- تبلیغات

- سن

- هدف

- تراز می کند

- معرفی

- قبلا

- همچنین

- جایگزین

- اماتور

- در میان

- an

- و

- هر

- نرم افزار

- اپل

- کاربرد

- درخواست

- قدردانی

- روش

- مناسب

- معماری

- معماری

- هستند

- مناطق

- دور و بر

- هنر

- AS

- کمک

- At

- توجه

- جذب

- جالب

- جلسات

- اجتناب از

- بانک

- بانکداران

- بانکداری

- صنعت بانکداری

- بانک

- موانع

- مستقر

- اساسی

- اساس

- BE

- شد

- زیرا

- شدن

- تبدیل شدن به

- بوده

- رفتار

- پشت سر

- باور

- سود

- مزایای

- بهترین

- میان

- بزرگتر

- بیلیون

- اوراق قرضه

- جعبه

- مغز

- شاخه

- نام تجاری

- مارک های

- به ارمغان بیاورد

- بودجه

- کسب و کار

- توسعه تجاری

- مدل کسب و کار

- فرآیندهای کسب و کار

- استراتژی کسب و کار

- کسب و کار

- اما

- by

- CAN

- توانا

- مورد

- موارد

- علت

- ایجاد می شود

- مرکزی

- به چالش

- تغییر دادن

- وضوح

- واضح

- به وضوح

- بالا رونده

- نزدیک

- رمز

- شناختن

- بیا

- می آید

- مشترک

- ارتباط

- شرکت

- شرکت

- مقايسه كردن

- رقابت

- رقابت

- رقبای

- بتون

- شرایط

- پیکر بندی

- اتصال

- متصل

- فتح

- عواقب

- تشکیل شده است

- ساخت و ساز

- مصرف کنندگان

- زمینه

- مداوم

- مناسب

- تبدیل

- متقاعد کردن

- شرکت

- اصلاح

- میتوانست

- ایجاد

- ایجاد شده

- ایجاد

- ایجاد

- بسیار سخت

- فرهنگ

- مشتری

- تجربه مشتری

- خدمات مشتری

- مشتریان

- CX

- چرخه

- داده ها

- مدیریت اطلاعات

- دهه

- تصمیم

- تعريف كردن

- تعریف کردن

- لذت بخش

- ارائه

- تحویل

- تقاضا

- خواستار

- خواسته

- گروه ها

- بستگی دارد

- بستگی دارد

- توصیف

- طرح

- تفکر طراحی

- طراحان

- مطلوب

- با وجود

- تشخیص

- توسعه

- پروژه

- تیم های توسعه

- دیکته کردن

- مختلف

- تمایز

- دیجیتال

- عصر دیجیتال

- بانکداری دیجیتال

- فضای دیجیتال

- فن آوری دیجیتال

- جهت

- مختل کردن

- DNA

- do

- ندارد

- دان

- انجام شده

- ده ها

- دو

- پویا

- هر

- آسان ترین

- ساده

- اکوسیستم

- موثر

- موثر

- عناصر

- احساسات

- یکدلی

- توانمندسازی

- تشویق

- پایان

- به پایان می رسد

- تعامل

- درگیری

- مهندسی

- لذت بخش

- کافی

- اطمینان حاصل شود

- حصول اطمینان از

- تمام

- به طور کامل

- موجودیت

- کارآفرینان

- ورود

- ایجاد

- اتر (ETH)

- ارزیابی

- حتی

- هر

- کاملا

- بیش از

- استثنا

- تبادل

- اجرا کردن

- خروج

- انتظارات

- تجربه

- تجارب

- آزمایش

- تخصص

- کارشناسان

- توضیح می دهد

- اکتشاف

- بررسی

- صریح

- امکانات

- احساس

- احساسات

- فنرگو

- کمی از

- شکل

- پر می کند

- سرانجام

- سرمایه گذاری

- مالی

- موسسات مالی

- خدمات مالی

- خدمات مالی

- پیدا کردن

- fintechs

- نام خانوادگی

- پنج

- جریان

- جریانها

- تمرکز

- متمرکز شده است

- تمرکز

- پیروان

- برای

- خط مقدم

- یافت

- تکه تکه شدن

- FRAME

- اصطکاک

- اصطکاک

- از جانب

- سوخت

- قابلیت

- بیشتر

- آینده

- افزایش

- عایدات

- سوالات عمومی

- تولید

- نسل

- دریافت کنید

- با خوشحالی

- Go

- هدف

- خوب

- گوگل

- گوگل بازی

- گرفتن

- فهم

- تشکر

- بیشتر

- رشد

- ضمانت

- مضر

- آیا

- کمک

- مفید

- کمک می کند

- اینجا کلیک نمایید

- زیاد

- خیلی

- چگونه

- چگونه

- HTTPS

- انسان

- صدها نفر

- اندیشه

- شناسایی

- هویت

- if

- تصویر

- تأثیر

- انجام

- مهم

- بهبود

- بهبود

- in

- از جمله

- لوازم

- صنعت

- ناکارآمد

- اطلاعات

- نوآوری

- فورا

- در عوض

- موسسات

- ادغام

- یکپارچه

- ادغام

- فعل و انفعالات

- رابط

- به

- گرفتار

- IT

- ITS

- شغل ها

- سفر

- JPG

- تنها

- فقط یکی

- نگهداری

- کلید

- دانش

- عدم

- نردبان

- زبان

- ماندنی

- راه اندازی

- برجسته

- منجر می شود

- ترک

- میراث

- سطح

- سطح

- سبک زندگی

- پسندیدن

- لاین

- لینک ها

- طولانی

- دراز مدت

- دیگر

- نگاه کنيد

- به دنبال

- از دست رفته

- خیلی

- محبوب

- کم

- وفاداری

- اصلی

- نگهداری

- ساخت

- باعث می شود

- ساخت

- مدیریت

- دستکاری کردن

- بسیاری

- نقشه

- بازار

- بازار یابی (Marketing)

- مسابقه

- مادی شدن

- بیشینه ساختن

- بیشترین

- معنی دار

- به معنی

- در ضمن

- اندازه

- روشمند

- روش شناسی

- متری

- قدرت

- ذهن

- ذهنیت

- ماموریت

- اشتباه

- موبایل

- بانکداری تلفن همراه

- مدل

- پول

- بیش

- اکثر

- حرکت

- نقل مکان کرد

- متحرک

- چندگانه

- متقابلا

- لازم

- نیاز

- ضروری

- نیازهای

- منفی است

- شبکه

- جدید

- بعد

- نه

- تعداد

- of

- ارائه

- ارائه شده

- ارائه

- غالبا

- on

- شبانه روزی

- ONE

- آنلاین

- فقط

- باز کن

- بانکداری باز

- عملیاتی

- گزینه

- or

- سفارش

- سازمانی

- سازمانی

- دیگر

- خارج

- روی

- به طور کلی

- بسته

- بسته بندی

- بخش

- ویژه

- بخش

- مردم

- برای

- کامل

- شاید

- چشم انداز

- فیزیکی

- محل

- برنامه

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازی

- نقطه

- فقیر

- ممکن

- قوی

- جلوگیری از

- قبلی

- از اصول

- اولویت بندی

- اولویت

- مشکل

- مشکل-راه حل

- مشکلات

- روند

- فرآیندهای

- تولید

- محصول

- طراحی محصول

- توسعه محصول

- محصولات

- حرفه ای

- منافع

- مترقی

- مناسب

- پیشنهاد

- محافظت از

- حفاظت

- حفاظت

- نمونه اولیه

- اثبات شده

- ارائه

- ارائه

- فراهم می کند

- ارائه

- روانشناسی

- قرار دادن

- قرار دادن

- هرم

- واجد شرایط

- کیفیت

- سوال

- سوالات

- به سرعت

- محدوده

- رتبه بندی

- رسیدن به

- رسیدن به

- واقعی

- تحقق

- درو کنید

- توصیه

- قرمز

- كاهش دادن

- اشاره دارد

- رد شد..

- به یاد داشته باشید

- نمایندگان

- شهرت

- ضروری

- نیاز

- نتایج

- درامد

- معکوس

- پاداش

- راست

- خطرناک است

- مسیر

- s

- همان

- راز

- دیدن

- فروش

- جداگانه

- خدمت

- خدمت

- سرویس

- خدمات

- تغییر

- باید

- قابل توجه

- به طور قابل توجهی

- سیلوهای

- پس از

- آسمان خراش

- کند

- به آرامی

- هموار کردن

- جامد

- راه حل

- مزایا

- حل

- فضا

- صحبت کردن

- متخصصان

- خاص

- خرج کردن

- صحنه

- مراحل

- ایستادن

- ستاره

- شروع

- راه افتادن

- شروع می شود

- دولت

- وضعیت

- گام

- مراحل

- هنوز

- توقف

- متوقف شد

- opbevare

- داستان

- راست

- استراتژی

- مبارزه

- موفقیت

- داستان موفقیت

- موفقیت

- چنین

- پشتیبانی از

- مطمئن

- زنده ماندن

- پایداری

- نماد

- T

- گرفتن

- طول می کشد

- وظایف

- تیم

- تیم ها

- پیشرفته

- مدت

- آزمون

- تست

- که

- La

- آینده

- جهان

- شان

- آنها

- خودشان

- سپس

- آنجا.

- اینها

- آنها

- فکر می کنم

- تفکر

- این

- کسانی که

- سه

- از طریق

- زمان

- به

- امروز

- لحن

- هم

- ابزار

- ابزار

- نسبت به

- سنتی

- دگرگونی

- انتقال

- شفافیت

- درمان

- روند

- باعث شد

- اعتماد

- امتحان

- عطف

- انواع

- نوعی

- به طور معمول

- ui

- نهایی

- تردید

- فهمیدن

- درک

- منحصر به فرد

- us

- قابلیت استفاده

- استفاده

- استفاده کنید

- استفاده

- کاربر

- سابقه کاربر

- رابط کاربری

- سفر کاربر

- کاربران

- با استفاده از

- ux

- طراحی UX

- ارزشمند

- ارزش

- گزاره ارزش

- مختلف

- مرتعش

- چشم انداز

- مسیر..

- راه

- we

- چی

- چه

- که

- WHO

- تمام

- چرا

- اراده

- با

- بدون

- مهاجرت کاری

- کارگر

- جهان

- خواهد بود

- سال

- سال

- بله

- شما

- شما

- زفیرنت