خلاصه اجرایی

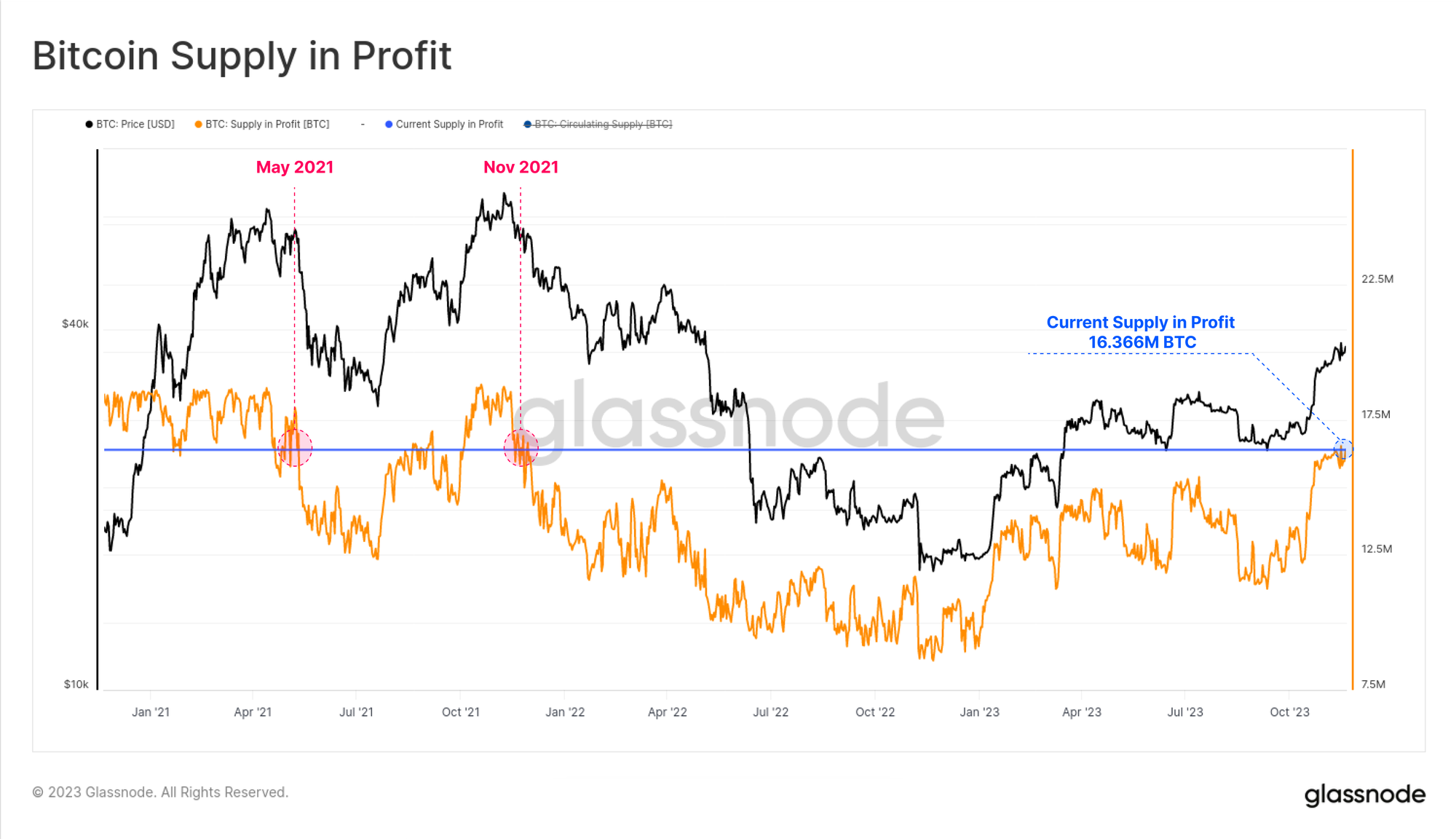

- از آنجایی که بازار در بالاترین سطح سالانه معامله می شود، بیش از 83.6 درصد از عرضه سکه بیت کوین اکنون در سود نگهداری می شود که بالاترین سطح از نوامبر 2021 (نزدیک ATH) است.

- با این حال، مقدار سود تحقق نیافته نگهداری شده، که به عنوان دلتای بین قیمت لحظه ای و مبنای هزینه سکه اندازه گیری می شود، کم باقی می ماند.

- میزان سود محقق نشده سرمایه گذاران تا کنون انگیزه کافی برای ایجاد انگیزه در بلندمدت برای خرج کردن دارند و عرضه کلی را نسبتاً محدود نگه می دارد.

بیت کوین به عملکرد قیمتی قوی خود ادامه می دهد و نزدیک به سال تا بالاترین حد خود معامله می شود و این هفته به بیش از 37.9 هزار دلار رسیده است. در نتیجه، بیش از 16.366 میلیون بیت کوین اکنون در سود نگهداری می شود که معادل 83.6 درصد از عرضه در گردش است. این باعث می شود حجم سکه در سود در سطوحی مشابه بالاترین قیمت بازار گاوی در سال 2021 قرار گیرد.

در این نسخه، معنی این را برای سودآوری سرمایهگذاران و مقایسه آن با شرایط بازار گاوی گذشته را بررسی خواهیم کرد.

انباشت در سراسر هیئت مدیره

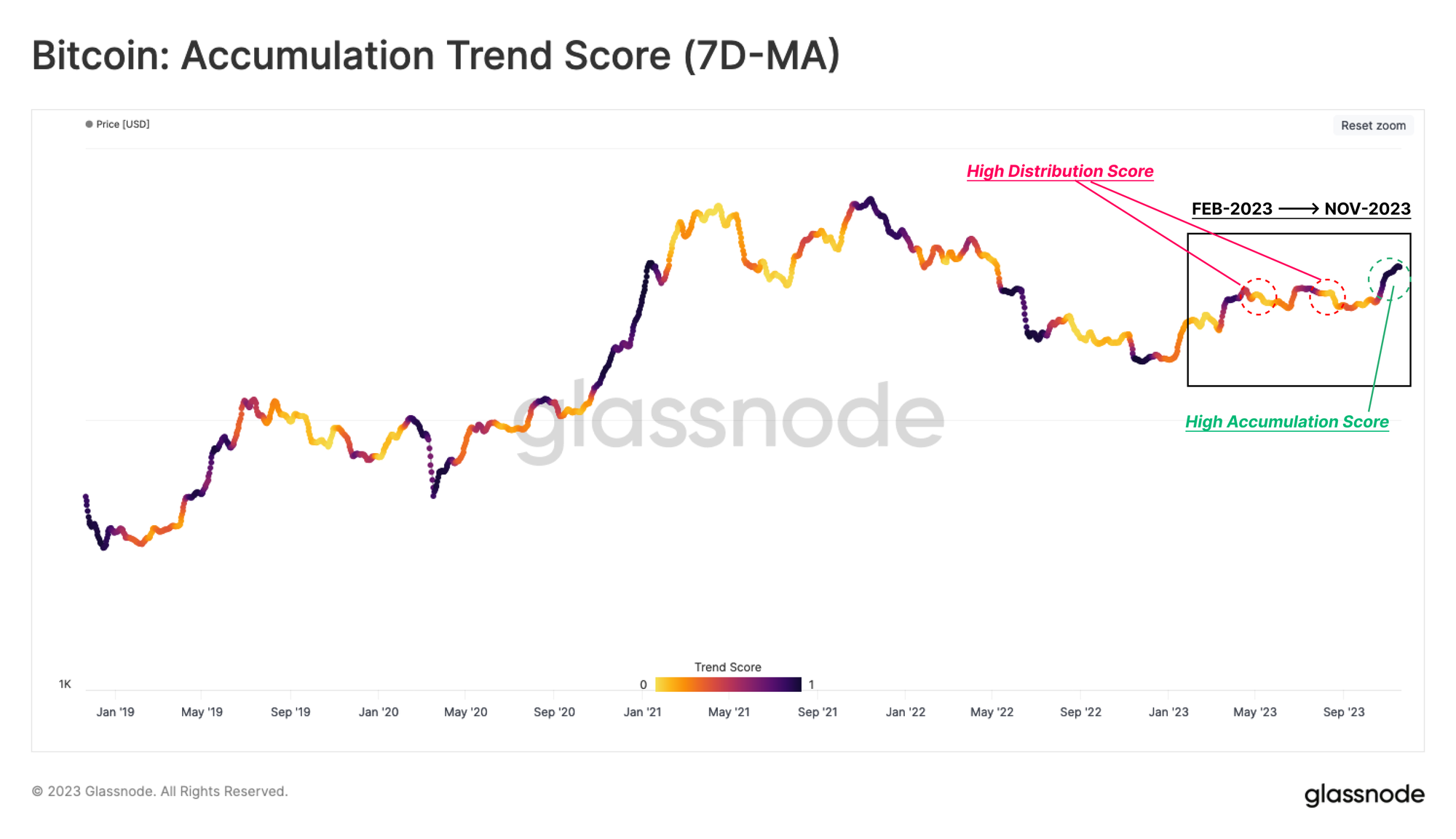

ما با نگاهی به رفتار انباشت سرمایه گذار، با توجه به تغییر موجودی کیف پول های زنجیره ای شروع می کنیم. با استفاده از امتیاز روند تجمعی، ما می توانیم نشان دهیم که چگونه این رالی اخیر شاهد الگوهای انباشت بیشتری نسبت به سایرین در سال جاری است.

برخلاف دو رالی اول سال 2023، این اندیکاتور نشان دهنده یک رژیم انباشت قوی (رنگ های تیره) در طول گسترش اخیر قیمت است و از افزایش قیمت 39% در 30 روز گذشته حمایت می کند.

💡

نکته نمودار: این معیار یک میانگین متحرک ساده 7 روزه را برای هموارسازی بین هر نقطه داده روزانه و بهبود تجسم اعمال میکند.

با در نظر گرفتن اندازههای مختلف کیف پول، ارزیابی دقیقتر میتواند این امتیاز انباشتگی را بر اساس گروهها تجزیه کند. تغییر مشخصی از اواخر اکتبر اتفاق افتاده است، جایی که سرمایهگذاران در هر اندازه کیف پول افزایش قابل توجهی در داراییهای خود مشاهده کردهاند (با علامت ).

میتوانیم ببینیم که شرایط در سراسر سال 2023 شاهد جریانهای خروجی خالص 🥥 در چندین گروه بوده است، که نشاندهنده رفتار غیریکنواخت گروههای سرمایهگذار مختلف است. این افزایش گسترده در انباشت به این معنی است که عملکرد قوی بازار و امیدهای خوش بینانه فزاینده در مورد ETF لحظه ای BTC، اعتماد سرمایه گذاران را در روند صعودی بهبود می بخشد.

رالی سودآور

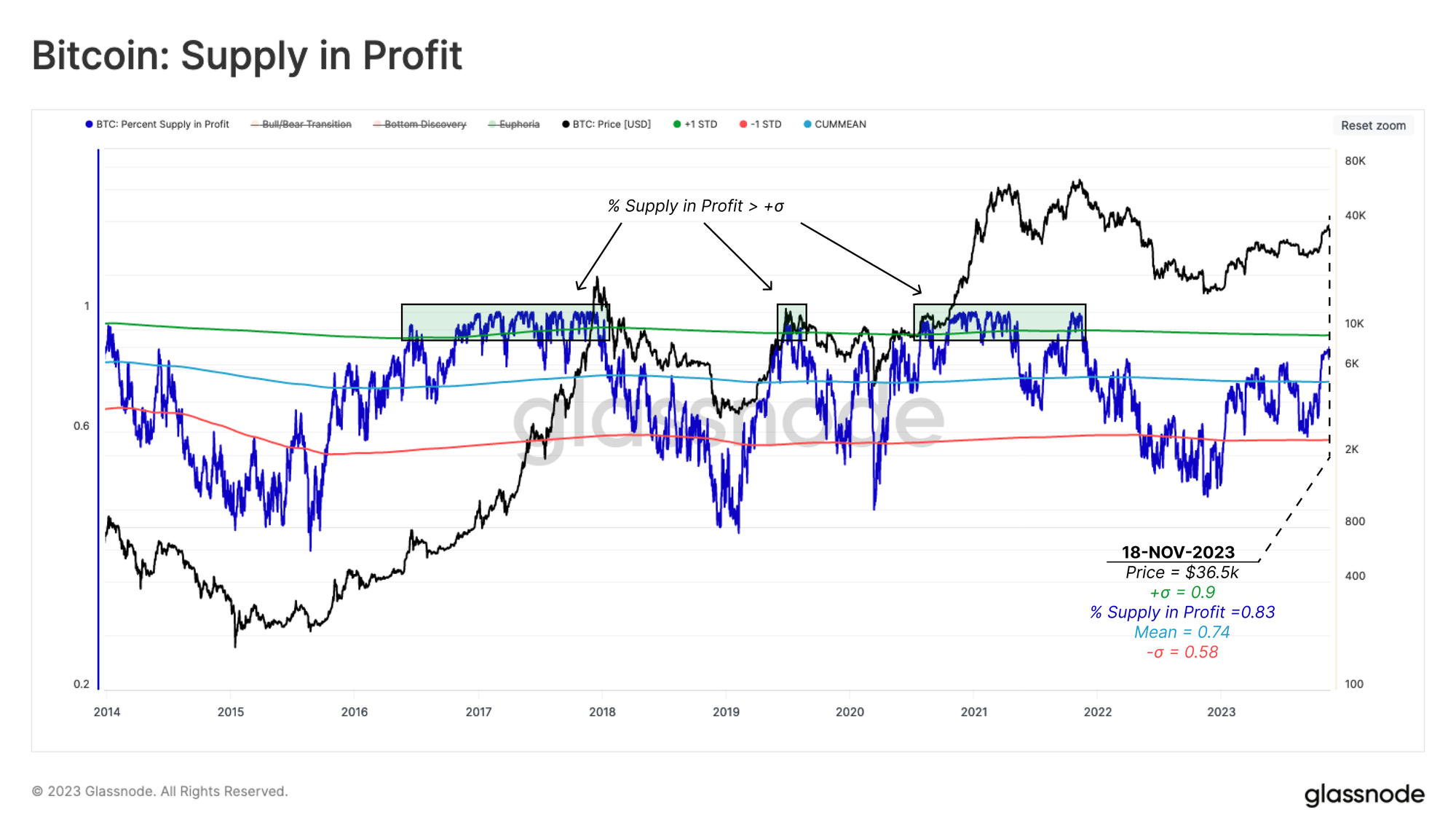

با تست مجدد قیمت سالانه، درصد عرضه در سود به 83 درصد از کل عرضه در گردش رسیده است. از نقطه نظر آماری، این از نظر تاریخی قابل توجه است، زیرا بسیار بالاتر از میانگین تمام دوران (74٪) است و به سمت باند بالاتر انحراف استاندارد +1 90٪ پیش می رود.

هنگامی که این اندیکاتور بالاتر از این باند بالا معامله می شود، از نظر تاریخی با بازاری که وارد مراحل اولیه یک بازار صعودی می شود همسو می شود.فاز سرخوشی"

️

نکته میز کار: این نمودار از توابع cummean(m1) و cumstd(m1) برای محاسبه میانگین همه زمانها و باندهای انحراف استاندارد استفاده میکند.

برای در نظر گرفتن سودآوری عرضه فعلی، نمودار زیر سه مرحله چرخه معمولی را در طول 5 سال گذشته نشان میدهد.

- کشف پایین 🥺 جایی که کمتر از 58٪ (-1 std) سکه های در گردش سود دارند.

- انتقال خرس/گاو در جایی که بازار در حال بازیابی از مرحله کشف پایین (یا سقوط از سرخوشی) با معامله در 58٪ عرضه در سود و 90٪ است.

- رضایت جایی که اکثر سکه ها در سود هستند زیرا قیمت به آخرین ATH (+1 std) می رسد.

بازار در 10 ماه گذشته در مرحله گذار خرس/گاو بوده است، زیرا از روند نزولی سال 2022 بهبود یافته است. اکثریت سال 2023 کمتر از میانگین تاریخ معامله شده است و رالی اکتبر اولین شکست پایدار در بالا بود.

حجم در مقابل بزرگی

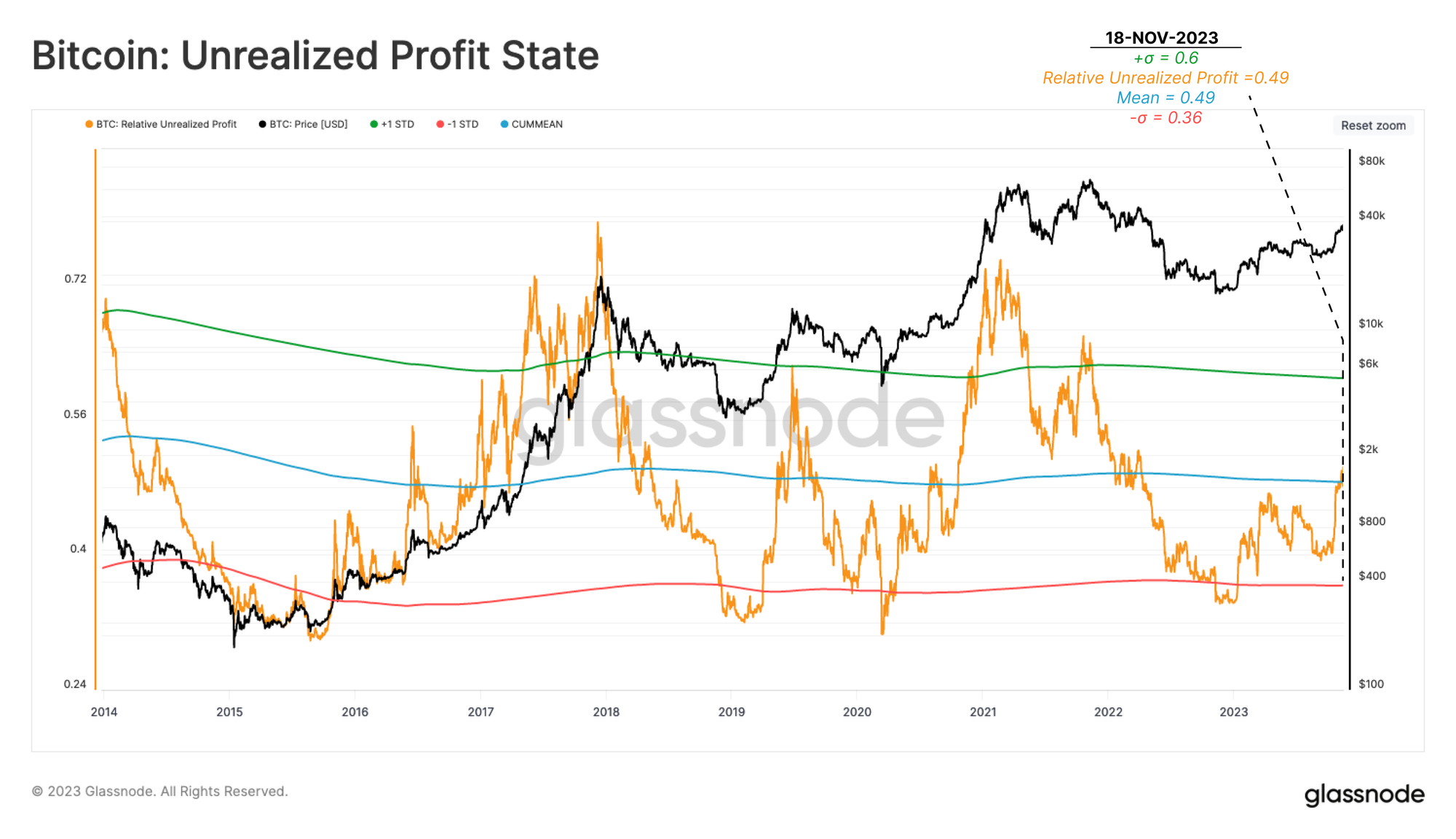

توجه به این نکته مهم است که نمودارهای قبلی حجم سکه را که در سود نگهداری میشوند اندازهگیری میکنند، سکههایی با مبنای هزینه کمتر از قیمت نقدی. با این حال، این با مقدار سود تحقق نیافته نگهداری شده متفاوت است که دلتای بین مبنای هزینه و نرخ جاری را ارزیابی می کند.

برای تجزیه و تحلیل رفتار سرمایه گذار، اغلب سود تحقق نیافته متغیر مهم تری است زیرا به سود دلاری موقعیت های سرمایه گذار مربوط می شود.

نمودار بعدی همان میانگین و باندهای ± 1 std را اعمال می کند سود محقق نشده نشانگر از این رو، میتوانیم مستقیماً میزان سود نگهداری شده توسط سرمایهگذاران را اندازهگیری کنیم. این معیار به طور متوسط نشان می دهد که برای هر دلار بیت کوین چقدر سود در بازار ذخیره می شود.

بر خلاف معیارهای قبلی حجم سکه، قدر سود محقق نشده هنوز به سطح آماری بالایی که همزمان با مراحل داغ بازار صعودی است، نرسیده است. در حال حاضر در سطح متوسط 49 درصدی معامله می شود، که به طور قابل توجهی پایین تر از سطوح شدید 60 درصد + مشاهده شده در مرحله سرخوشی بازارهای گاوی گذشته است.

این نشان می دهد که در حالی که حجم قابل توجهی از عرضه در سود است، اکثر آنها مبنای هزینه دارند که فقط نسبتاً کمتر از قیمت لحظه ای فعلی است.

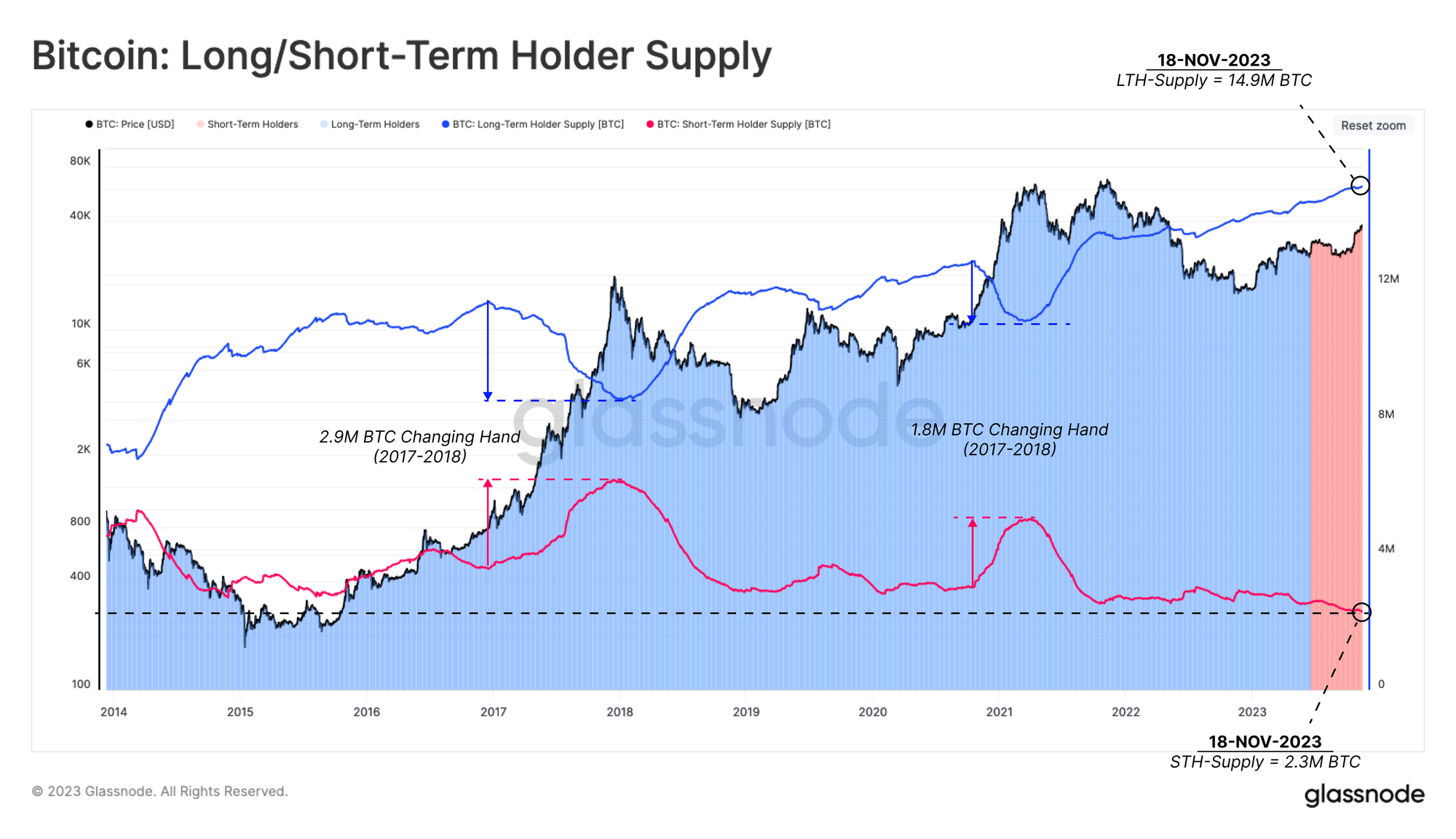

یک واگرایی قوی

یکی دیگر از پدیده های قابل توجه، افزایش واگرایی بین عرضه در اختیار دارندگان بلندمدت و دارندگان کوتاه مدت است.

همانطور که در WOC 45عرضه دارنده بلندمدت (LTH) 🔵 از نوامبر 2022 به طور مداوم به بالاترین حد خود رسیده است و در زمان نگارش این مقاله به 14.9 میلیون بیت کوین رسیده است. برعکس، عرضه دارنده کوتاه مدت (STH) 🔴 به 2.3 میلیون بیت کوین کاهش یافته است که عملاً یک پایین ترین سطح جدید است.

این پویایی نشان میدهد که دارندگان موجود به طور فزایندهای تمایلی به جدایی از داراییهای خود ندارند، زیرا از نظر تاریخی منتظر هستند تا بازار به یک قیمت جدید ATH برسد.گزارش قبلی ما را ببینید). این را می توان به عنوان سرمایه گذارانی تفسیر کرد که قبل از افزایش فشار توزیع، به سود (میزان) تحقق نیافته بالاتری نیاز دارند.

راه پیش رو

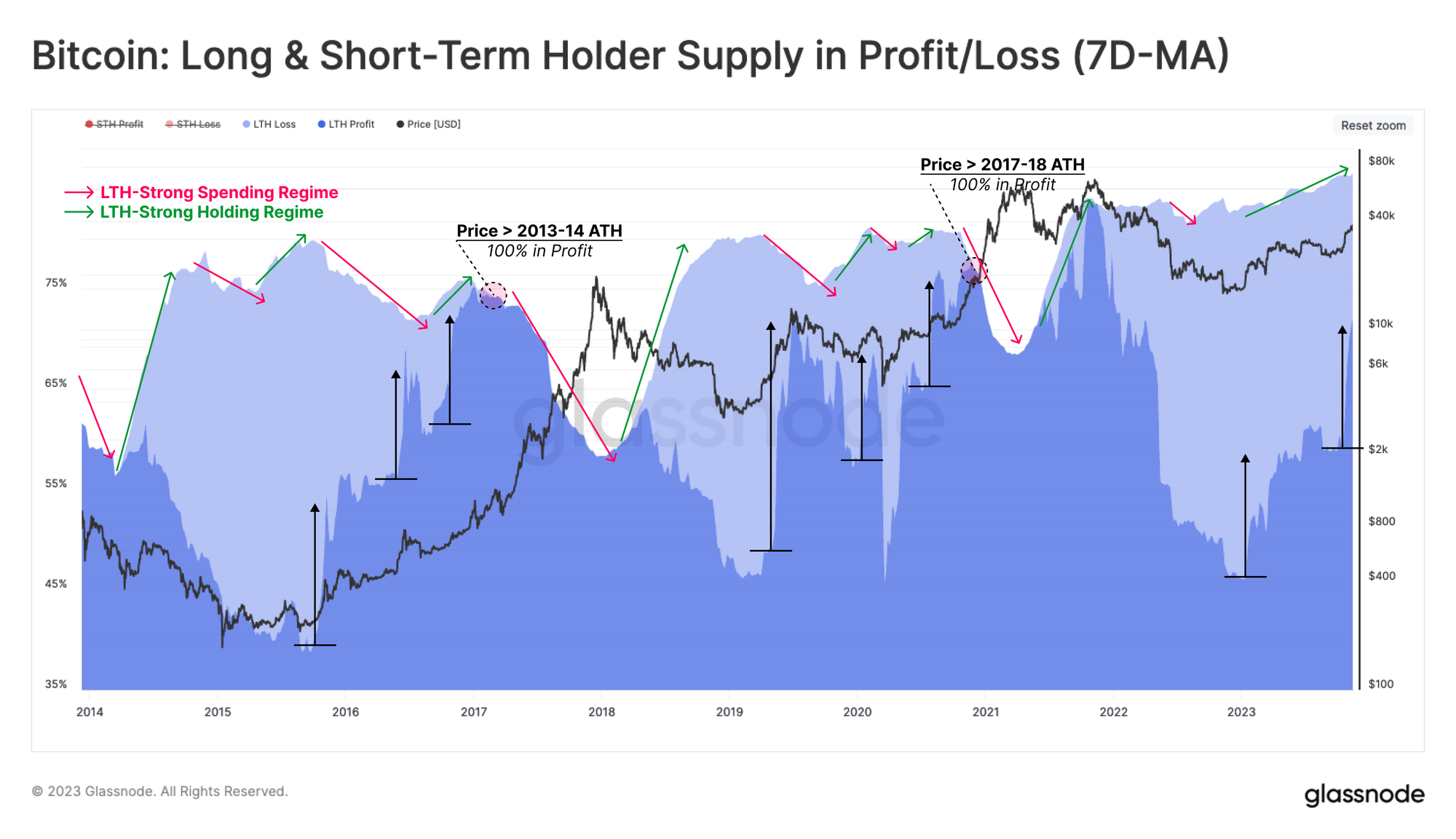

اکنون ثابت کردهایم که سودآوری بازار کمی بالاتر از نقطه میانی آماری است. در مرحله بعد، ما بررسی خواهیم کرد که چگونه این ابزارها می توانند یک نقشه کلان از جاده پیش رو بر اساس چرخه های قبلی ارائه دهند.

اولین ابزار بر عرضهای متمرکز است که در سود/زیان نگهداری شده توسط دارندگان بلندمدت (LTH) نگهداری میشود. توجه میکنیم که عرضه بلندمدت کاملاً چرخهای است و رژیمهای مختلفی از الگوهای مخارج قوی 🔴 و الگوهای نگهداری قوی را در نمودار زیر برجسته کردهایم.

- قبل از بازپس گیری ATH، عرضه LTH یک دوره انباشت مجدد طولانی را طی می کند، با یک افزایش کلی تا متوسط در عرضه کل حفظ می شود.

- همانطور که بازار چرخه قبلی ATH را می شکند، انگیزه افزایش هزینه ها به طور قابل توجهی افزایش می یابد. این منجر به کاهش چشمگیر عرضه LTH میشود و سکهها را با قیمتهای گرانتر به خریداران جدیدتر منتقل میکند.

در سرتاسر بازار نزولی سال 2022، فاز اول با چرخههای گذشته بسیار سازگار بوده و عرضه LTH به شدت افزایش یافته است. این نشان دهنده انعطاف پذیری قابل توجه دارندگان بیت کوین است، علیرغم زیان های فزاینده ای که این گروه در سال گذشته داشت. با این حال، بر خلاف چرخههای 2015-26 و 2018-20، افت و نوسانات کمتری به دلیل هزینهها وجود داشته است، به طوری که عرضه LTH بیشتر و بیشتر میشود. این نشان دهنده میزانی از تنگنای عرضه است که ما به آن پرداختیم WoC 45 و WoC 46.

💡

نکته نمودار: این نمودار با خاموش کردن دو ردپای مرتبط با دارندگان کوتاهمدت (با کلیک بر روی آیتمهای افسانه) دارندگان بلندمدت را جدا میکند.

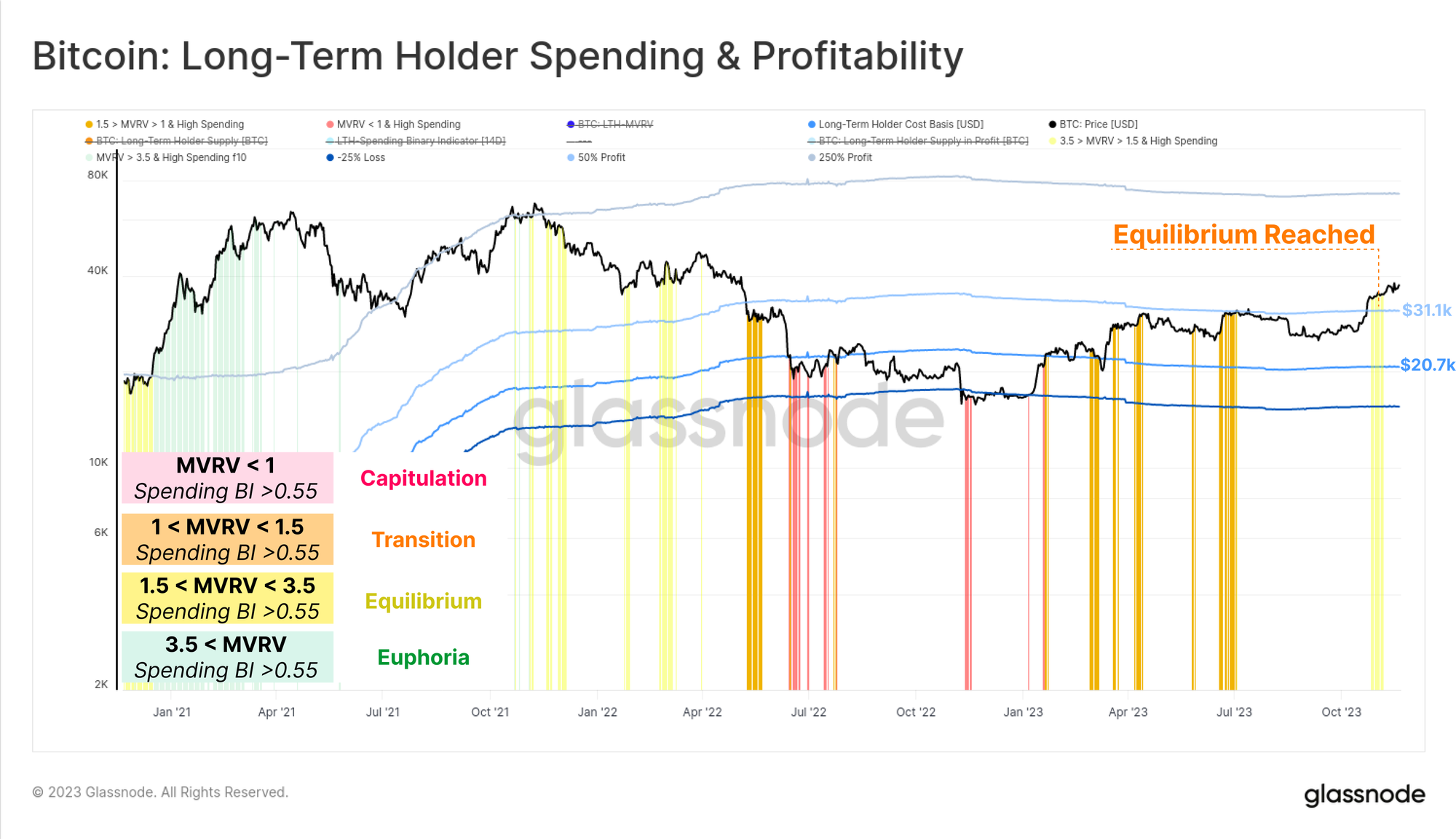

با استفاده از این مشاهدات، قطبنمایی را که در آن معرفی کرده بودیم، دوباره بررسی میکنیم WoC 22، که رفتار خرج کردن را توسط LTH ها اندازه گیری می کند. این ابزار کمک میکند تا مسیر طولانی و صخرهای بین پایینترین سطح بازار خرسی و ATH های جدید را به سه زیر بازه تقسیم کنیم:

- کشف پایین 🥇 جایی که قیمت زیر مبنای هزینه LTH معامله می شود.

- تعادل 🧰 جایی که قیمت بالاتر از مبنای هزینه LTH اما کمتر از ATH قبلی معامله می شود.

- کشف قیمت به عنوان قیمت بالاتر از آخرین چرخه خرج ATH و LTH شتاب می گیرد.

این نشانگر دودویی خرج کردن (SBI) ردیابی می کند که آیا هزینه LTH برای کاهش کل عرضه LTH در یک دوره 7 روزه کافی است یا خیر. در حال حاضر نشان می دهد که هزینه های بسیار کمی توسط LTH ها انجام می شود، و شواهد بیشتری برای تنگی عرضه اضافه می کند.

️

نکته میز کار: شرطیهای AND را میتوان با ضرب دو یا چند عبارت if-then، که در آن TRUE = 1، در workbench تنظیم کرد.

برای جمع بندی، می توانیم شاخص SBI و موقعیت نسبی قیمت لحظه ای و مبنای هزینه LTH را ادغام کنیم تا ابزار جدیدی برای ردیابی احساسات بازار بسازیم. ما چهار زیرمجموعه را برای تشخیص تغییرات در واگذاری LTH در نظر می گیریم:

- کاپیتولاسیون 🥺 جایی که قیمت نقدی کمتر از هزینه LTH است، و بنابراین، هر گونه هزینه قوی احتمالاً به دلیل فشار مالی و تسلیم است. (شرایط: LTH-MVRV < 1 و SBI > 0.55).

- انتقال 🧰 که در آن قیمت کمی بالاتر از مبنای هزینه دارندگان بلندمدت معامله میشود و هزینههای سبک گاه به گاه بخشی از فعالیت روزانه است. (شرایط: 1.0 1.5).

- تعادل پس از بهبودی از یک خرس طولانی مدت، بازار به دنبال تعادل جدیدی بین تقاضای ورودی سبک، نقدینگی سبک تر و دارندگان زیر آب از چرخه قبلی است. هزینه های سنگین LTH در طول این مرحله معمولاً با تجمعات یا اصلاحات ناگهانی همراه است (شرایط: 1.5 < LTH-MVRV < 3.5 و SBI > 0.55).

- رضایت با رسیدن LTH-MVRV به 3.5 (از لحاظ تاریخی با بازاری که به ATH قبلی رسیده است)، LTH ها به طور متوسط 250 درصد سود دارند. بازار وارد فاز سرخوشی میشود که این سرمایهگذاران را تشویق میکند تا با نرخهای بسیار بالا و پرشتاب خرج کنند (شرایط: LTH-MVRV > 3.5 و SBI > 0.55).

پس از صعود اخیر به بالای 37.1 هزار دلار (LTH در بیش از 50 درصد سود)، بازار افزایشی را در مخارج LTH تجربه کرد، و اولین نقدینگی فشرده توسط این بازیکنان از طریق "فاز تعادل"

نتیجه

با افزایش قیمت اخیر، حجم سکه در سود به سطوحی رسیده است که آخرین بار در 2 سال پیش با خروج بازار از ATH در نوامبر 2021 مشاهده شده بود. با این حال، میزان سود تحقق نیافته در این سکه ها کم است و تا کنون برای ایجاد انگیزه برای دارندگان بلندمدت برای قفل کردن سود کافی نیست.

سلب مسئولیت: این گزارش هیچ توصیه سرمایه گذاری ارائه نمی دهد. تمام داده ها فقط برای اهداف اطلاعاتی و آموزشی ارائه شده است. هیچ تصمیم سرمایه گذاری نباید بر اساس اطلاعات ارائه شده در اینجا باشد و شما تنها مسئول تصمیمات سرمایه گذاری خود هستید.

موجودی مبادله ارائه شده از پایگاه داده جامع برچسب های آدرس گلاسنود مشتق شده است که از طریق اطلاعات مبادله ای منتشر شده رسمی و الگوریتم های خوشه بندی اختصاصی جمع آوری شده است. در حالی که ما در تلاش برای اطمینان از حداکثر دقت در ارائه مانده های مبادلاتی هستیم، توجه به این نکته مهم است که این ارقام ممکن است همیشه کل ذخایر بورس را در بر نگیرند، به ویژه زمانی که صرافی ها از افشای آدرس های رسمی خود خودداری می کنند. ما از کاربران میخواهیم هنگام استفاده از این معیارها احتیاط و احتیاط کنند. گلاسنود مسئولیتی در قبال هرگونه مغایرت یا نادرستی احتمالی ندارد. لطفاً هنگام استفاده از داده های مبادله، اعلامیه شفافیت ما را بخوانید.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://insights.glassnode.com/the-week-onchain-week-47-2023/

- : دارد

- :است

- :نه

- :جایی که

- $UP

- 1

- 10

- 14

- 16

- 2000

- 2021

- 2022

- 2023

- 30

- 8

- 9

- a

- بالاتر

- تسریع می شود

- تسریع

- تجمع

- دقت

- در میان

- فعالیت

- اضافه کردن

- نشانی

- آدرس

- پیشرفته

- نصیحت

- پس از

- تجمیع

- پیش

- پیش

- الگوریتم

- هم راستا

- معرفی

- تمام وقت بالا

- تمام وقت کم است

- همیشه

- جمع شده

- an

- تحلیل

- و

- هر

- اعمال میشود

- هستند

- دور و بر

- AS

- ارزیابی می کند

- ارزیابی

- مرتبط است

- At

- ATH

- میانگین

- به عقب

- برج میزان

- تعادل

- باند

- مستقر

- اساس

- BE

- خرس

- بازار خرس

- شدن

- بوده

- قبل از

- رفتار

- بودن

- در زیر

- میان

- بیت کوین

- طرح

- هر دو

- پایین

- شکستن

- می شکند

- پهن

- BTC

- ETF بیت کوین

- گاو نر

- تجارت سودآور

- اما

- خریداران

- by

- محاسبه

- آمد

- CAN

- تسلیم

- پول دادن و سكس - پول دادن و كس كردن

- غیر نقدی

- احتیاط

- تغییر دادن

- چارت سازمانی

- نمودار

- در گردش

- بالا رونده

- خوشه بندی

- کوهورت

- سکه

- سکه

- قطب نما

- جامع

- نتیجه

- شرایط

- اعتماد به نفس

- در نظر بگیرید

- با توجه به

- استوار

- ساختن

- ادامه

- به طور مداوم

- متقابلا

- اصلاحات

- هزینه

- مبنای هزینه

- پوشش داده شده

- بحرانی

- جاری

- در حال حاضر

- چرخه

- چرخه

- چرخه ای

- روزانه

- تاریک

- داده ها

- پایگاه داده

- تاریخ

- روز به روز

- روز

- تصمیم

- تصمیم گیری

- کاهش

- کاهش

- درجه

- دلتا

- تقاضا

- نشات گرفته

- با وجود

- دقیق

- انحراف

- مختلف

- مستقیما

- افشا کردن

- کشف

- اختیار

- بحث کردیم

- متمایز

- توزیع

- واگرایی

- میکند

- دلار

- پایین

- نمایشی

- دو

- در طی

- پویا

- هر

- در اوایل

- چاپ

- آموزش

- به طور موثر

- اطمینان حاصل شود

- وارد شدن

- وارد می شود

- کل

- معادل

- تاسیس

- ETF

- هر

- مدرک

- تبادل

- مبادلات

- ورزش

- موجود

- توسعه

- گران

- با تجربه

- اکتشاف

- مفرط

- سقوط

- بسیار

- کمتر

- آمار و ارقام

- مالی

- شرکت

- نام خانوادگی

- صاف

- تمرکز

- برای

- چهار

- از جانب

- توابع

- بیشتر

- عموما

- در Glassno

- می رود

- بیشتر

- در حال رشد

- آیا

- برگزار شد

- کمک می کند

- اینجا کلیک نمایید

- زیاد

- بالاتر

- بالاترین

- برجسته

- های لایت

- اوج

- به لحاظ تاریخی

- ضربه زدن

- دارنده

- دارندگان

- برگزاری

- علاقجات

- امیدوار

- چگونه

- اما

- HTTPS

- نشان دادن

- مهم

- بهبود

- بهبود

- in

- انگیزه

- افزایش

- افزایش

- به طور فزاینده

- نشان می دهد

- شاخص

- اطلاعات

- به

- معرفی

- سرمایه گذاری

- سرمایه گذار

- سرمایه گذاران

- جدا شده

- IT

- اقلام

- ITS

- نگهداری

- برچسب ها

- نام

- پارسال

- دیر

- کمتر

- سطح

- سطح

- سبک

- فندک

- احتمالا

- نقدینگی

- کوچک

- زنده

- طولانی

- دراز مدت

- دارنده بلند مدت

- دارندگان طولانی مدت

- تلفات

- کم

- کاهش

- پایین می آورد

- درشت دستور

- اکثریت

- بازار

- شرایط بازار

- عملکرد بازار

- احساسات بازار

- بازارها

- متوسط

- به معنی

- اندازه

- اندازه گیری

- ادغام کردن

- متری

- متریک

- قدرت

- فروتن

- ماه

- بیش

- اکثر

- متحرک

- میانگین متحرک

- بسیار

- ضرب شدن

- نزدیک

- خالص

- جدید

- جدیدتر

- بعد

- نه

- توجه داشته باشید

- اطلاع..

- نوامبر

- نوامبر

- نوامبر 2021

- اکنون

- مشاهدات

- گاه به گاه

- رخ داده است

- اکتبر

- of

- خاموش

- رسمی

- رسما

- غالبا

- on

- روی زنجیره

- فقط

- خوش بین

- or

- دیگران

- ما

- خارج

- خروجی

- روی

- به طور کلی

- خود

- بخش

- ویژه

- گذشته

- الگوهای

- درصد

- کارایی

- دوره

- چشم انداز

- فاز

- محل

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازی

- بازیکنان

- نقطه

- موقعیت

- موقعیت

- پتانسیل

- ارائه شده

- فشار

- قبلی

- قیمت

- تجمع قیمت

- قیمت

- قبلا

- حرفه ای

- سود

- سودبخشی

- مفید

- منافع

- اختصاصی

- ارائه

- ارائه

- منتشر شده

- اهداف

- فشار

- هل دادن

- قرار دادن

- قرار می دهد

- کاملا

- تظاهرات

- گرد

- رمپ

- رمپینگ

- نرخ

- نرخ

- رسیده

- می رسد

- رسیدن به

- خواندن

- اخیر

- بازیابی

- رژیم

- رژیمها

- نسبی

- نسبتا

- بقایای

- قابل توجه

- گزارش

- نمایندگی

- ذخایر

- حالت ارتجاعی

- مسئوليت

- نتیجه

- نتایج

- طلوع

- جاده

- تنومند

- سنگلاخ

- s

- همان

- SBI

- نمره

- دیدن

- مشاهده

- جستجو می کند

- مشاهده گردید

- احساس

- برپایی

- چند

- تغییر

- شیفت

- کوتاه مدت

- دارنده کوتاه مدت

- نشان می دهد

- قابل توجه

- به طور قابل توجهی

- مشابه

- ساده

- پس از

- اندازه

- هموار کردن

- فقط

- صحبت می کند

- خرج کردن

- هزینه

- Spot

- لکه بینی

- صحنه

- مراحل

- استاندارد

- دیدگاه

- شروع

- اظهارات

- آماری

- از نظر آماری

- ذخیره شده

- تلاش

- قوی

- به شدت

- قابل توجه

- ناگهانی

- کافی

- حاکی از

- عرضه

- حمایت از

- پایدار

- مصرف

- تمایل دارد

- نسبت به

- که

- La

- سکه ها

- اطلاعات

- شان

- آنجا.

- از این رو

- اینها

- آنها

- این

- این هفته

- در این سال

- سه

- از طریق

- سراسر

- بدین ترتیب

- زمان

- نوک

- به

- ابزار

- ابزار

- جمع

- طرف

- پیگردی

- داد و ستد

- معاملات

- تجارت

- انتقال

- انتقال

- شفافیت

- روند

- درست

- عطف

- دو

- نوعی

- زیر آب

- بر خلاف

- روند صعودی

- به سمت بالا

- کاربران

- استفاده

- با استفاده از

- معمولا

- با استفاده از

- بیشترین

- ارزش

- متغیر

- مختلف

- بسیار

- از طريق

- چشم انداز

- حجم

- vs

- صبر کنيد

- کیف پول

- کیف پول

- بود

- we

- هفته

- خوب

- چی

- چه زمانی

- چه

- که

- در حین

- در حالیکه

- اراده

- با

- در داخل

- با ارزش

- بسته بندی کردن

- نوشته

- سال

- سالانه

- سال

- هنوز

- شما

- شما

- زفیرنت