در این تجزیه و تحلیل، ما به تضاد بین بانکداری سنتی و دیجیتال می پردازیم، تجربیات کاربر، الگوهای رشد و نوآوری هایی را که بانک های دیجیتال را متمایز می کند، برجسته می کنیم. علاوه بر این، بررسی خواهیم کرد که آیا ظهور بانک های دیجیتال واقعاً تهدیدی مهم برای طول عمر موسسات بانکی سنتی است یا خیر.

بانک های دیجیتال چیست؟

در حوزه وسیع مالی، بانک های دیجیتال به عنوان یک راه حل مدرن برای محدودیت های بانکداری سنتی ظهور کرده اند. این بانک ها که صرفاً به صورت آنلاین یا از طریق برنامه های تلفن همراه کار می کنند، فاقد شعبه های فیزیکی هستند که بسیاری به آن عادت دارند. در عوض، آنها از قدرت فناوری برای ارائه طیف وسیعی از خدمات مالی، از حسابهای جاری استاندارد گرفته تا ابزارهای مالی پیچیده، استفاده میکنند که همه در اختیار کاربرانشان است. نمونه هایی از بانک های برجسته فقط دیجیتال در بریتانیا عبارتند از Monzo، Starling Bank، Revolut و Chase. این بانک ها به سرعت محبوبیت پیدا کرده اند و جایگزین های رقابتی برای همتایان سنتی خود ارائه می دهند. تمایز اصلی بین بانکهای دیجیتال و سنتی نه تنها در حضور فیزیکی (یا فقدان آن) بلکه در رویکردهای عملیاتی آنها نیز نهفته است:

- کارایی هزینه: بانکهای دیجیتال بدون هزینههای سربار نگهداری شعبهها و تعداد پرسنل زیاد، اغلب پسانداز را از طریق کارمزدهای کمتر و نرخهای بهره بهتر به مشتریان منتقل میکنند.

- سرعت و دسترسی: ماهیت آنلاین بانک های دیجیتال امکان دسترسی 24 ساعته، به روز رسانی در زمان واقعی و فرآیندهای تراکنش سریع تر را فراهم می کند.

- ویژگیهای نوآورانه: بسیاری از بانکهای دیجیتال در نوآوری پیشرو هستند و ابزارهایی را برای بودجهبندی، پسانداز و حتی سرمایهگذاری ارائه میکنند که اغلب مستقیماً در پلتفرمهایشان ادغام میشوند.

- چارچوب نظارتی: هر دو بانک دیجیتال و سنتی مشمول مقررات مالی هستند، اما بانک های دیجیتال با چالش های منحصر به فردی روبرو هستند. به عنوان مثال، اداره رفتار مالی (FCA) در بریتانیا مقررات خاصی را برای بانکهای دیجیتال تنظیم کرده است که بر جنبههایی مانند امنیت سایبری، حفاظت از دادهها و رسیدگی به تراکنشهای آنلاین تمرکز دارد. این مقررات اغلب سختگیرانه تر یا ماهیت متفاوتی در مقایسه با مقررات مربوط به بانک های سنتی دارند که نشان دهنده ریسک های منحصر به فرد و مدل های عملیاتی بانکداری دیجیتال است.

با این حال، ذکر این نکته ضروری است که قلب بانکداری - حفظ وجوه، تسهیل تراکنش ها و ارائه خدمات مالی - در هر دو پلتفرم دیجیتال و سنتی ثابت می ماند.

محبوبیت و رشد بانک های دیجیتال

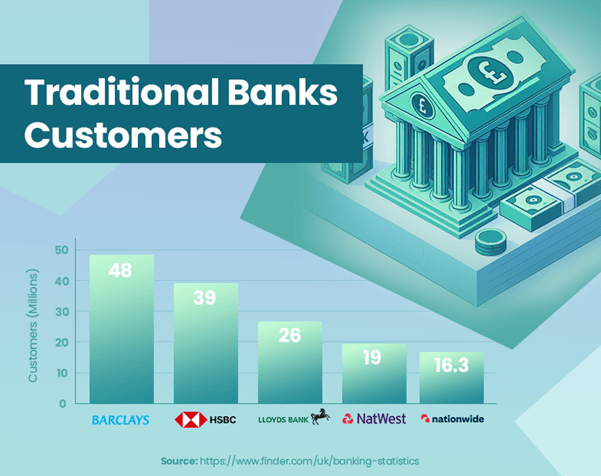

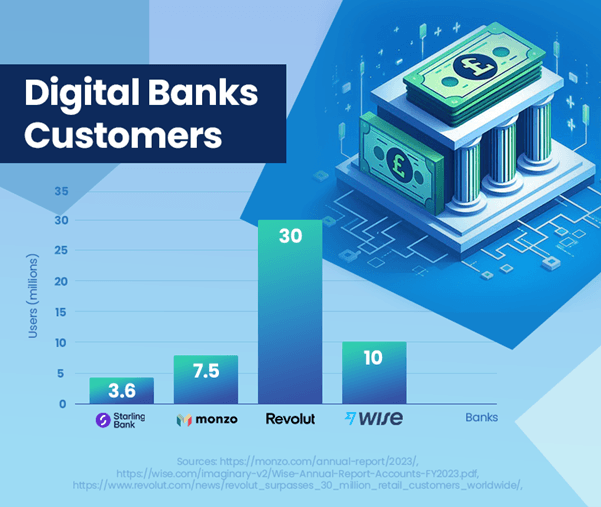

ظهور بانک های دیجیتال در بریتانیا نشان دهنده تغییر قابل توجهی در ترجیحات بانکداری مصرف کننده است. این بانک ها رشد چشمگیری در تعداد کاربران و حضور در بازار نشان داده اند. Monzo 7.5 میلیون کاربر را گزارش کرده است[1]و تعداد کاربران بانک استارلینگ در بریتانیا به 3.6 میلیون نفر رسید[2]، محبوبیت روزافزون خود را نشان می دهد. در مقابل، HSBC، یک بانک سنتی بزرگ، 39 میلیون مشتری دارد[3]، تفاوت مقیاس بین مدل های بانکداری تاسیس شده و نوظهور را برجسته می کند.

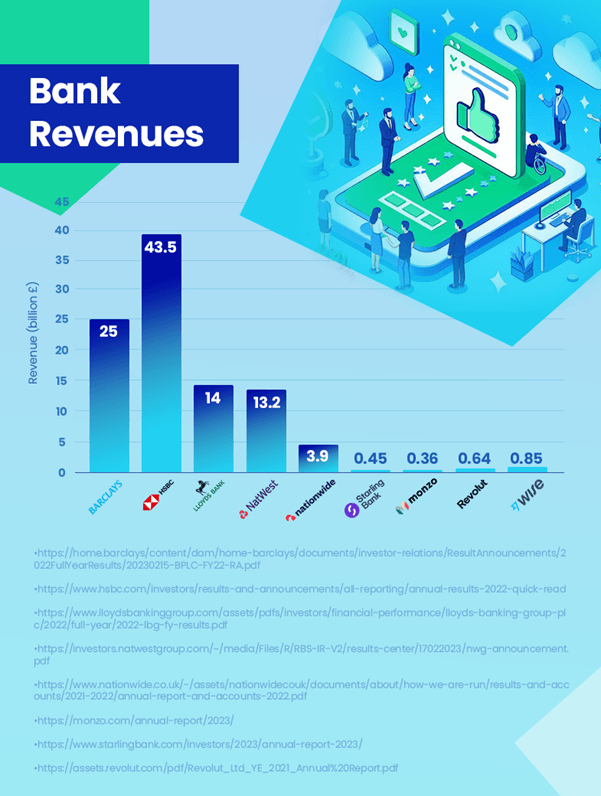

وقتی صحبت از درآمد به میان می آید، بانک های سنتی هنوز با حاشیه قابل توجهی پیشتاز هستند. به عنوان مثال، HSBC درآمد 43.5 میلیارد پوندی را ثبت کرد[4]. در مقایسه، سودآورترین بانک دیجیتال، وایز، 0.85 میلیارد پوند درآمد داشته است[5] در درآمد پس از آن Revolut با 0.64 میلیارد پوند قرار دارد[6] و استارلینگ با 0.45 میلیارد پوند[2]. مهم است که توجه داشته باشید که رقم Revolut مربوط به سال 2021 است و درآمد آن می تواند در حال حاضر بیشتر باشد. اگرچه بانک های دیجیتال در حال رشد هستند، اما هنوز از نظر درآمدزایی از بانک های سنتی فاصله زیادی دارند.

علیرغم مسیر رشد چشمگیر بانک های دیجیتال، سهم بازار فعلی آنها تهدید قابل توجهی برای تسلط بانک های سنتی ایجاد نمی کند. یک نکته کلیدی این است که بسیاری از مصرف کنندگان ممکن است از بانک های دیجیتال به عنوان حساب های اصلی خود استفاده نکنند. برای مردم عادی است که در بانک های سنتی بزرگتر حساب داشته باشند و در عین حال خدمات ارائه شده توسط بانک های دیجیتال را نیز بررسی کنند. این رویکرد بانکداری دوگانه نشان میدهد که تأثیر بانکهای دیجیتال بر مؤسسات سنتی در این مرحله بیشتر مکمل یکدیگر است تا رقابت کامل.

با این حال، مسیر آینده برای بانک های دیجیتال مثبت است، با انتظارات از رشد مداوم کاربران و نفوذ در بازار. این روند میتواند بانکهای سنتی را به نوآوری و انطباق بیشتر، بهویژه در حوزه تجربه کاربر دیجیتال و فناوری مالی وادار کند.

این داده ها نشان می دهد که در حالی که بانک های دیجیتال در حال نفوذ قابل توجهی هستند، در حال حاضر بیشتر به عنوان مکمل مدل بانکداری سنتی عمل می کنند تا جایگزینی مستقیم.

چگونه درآمدهای بانک های دیجیتال و سنتی مقایسه می شود؟

مقایسه درآمد بین بانکهای دیجیتال و سنتی، بینشهای ارزشمندی را در مورد چشمانداز بانکداری فعلی ارائه میدهد. بانکهای سنتی، مانند HSBC، پیشتازی خود را در تولید درآمد حفظ کردهاند، با گزارش HSBC در سال 43.5، 2023 میلیارد پوند. طیف گسترده خدمات، پایگاه مشتریان بزرگتر، و حضور بینالمللی آنها به طور قابل توجهی به این امر کمک میکند.

بانکهای دیجیتال، در حالی که به سرعت در پایگاه کاربران رشد میکنند، در مقایسه با آنها هنوز درآمدهای اندکی گزارش میکنند. وایز، سودآورترین بانک دیجیتال، 0.85 میلیارد پوند درآمد گزارش کرد که نشان میدهد بانکهای دیجیتال بهطور پیوسته در حال افزایش سهم بازار خود هستند.

مسیر رشد بانکهای دیجیتال بر پلتفرمهای کاربرپسند و خدمات نوآورانه متمرکز است و آنها را برای رشد آینده به خوبی قرار میدهد. هزینههای عملیاتی پایینتر و پیشرفتهای تکنولوژیکی، محرکهای کلیدی در این مسیر رشد هستند.

در پاسخ به ظهور بانکهای دیجیتال، بانکهای سنتی در حال تکامل هستند تا پیشنهادات دیجیتال خود را گسترش دهند. یک مثال قابل توجه، راهاندازی Chase توسط JPMorgan Chase در بریتانیا در سال 2021 است، یک بانک دیجیتال با هدف تسخیر بازار رو به رشد برای راهحلهای بانکداری دیجیتال. این ابتکار نشان میدهد که چگونه بانکهای سنتی برای رقابتی ماندن و پاسخگویی به اولویتهای مصرفکننده در حال تغییر در عصر دیجیتال سازگار میشوند.

به طور کلی، در حالی که بانکهای سنتی در حال حاضر پیشروی قابلتوجهی در درآمد دارند، حضور و نفوذ روزافزون بانکهای دیجیتال در بازار باعث ایجاد تغییرات در صنعت میشود. چشمانداز بانکی آینده ممکن است شاهد کاهش شکاف درآمدی باشد زیرا بانکهای دیجیتال به گسترش خود ادامه میدهند و بانکهای سنتی خود را با آن سازگار میکنند.

رضایت کاربر: بانک های دیجیتال در مقابل بانک های سنتی

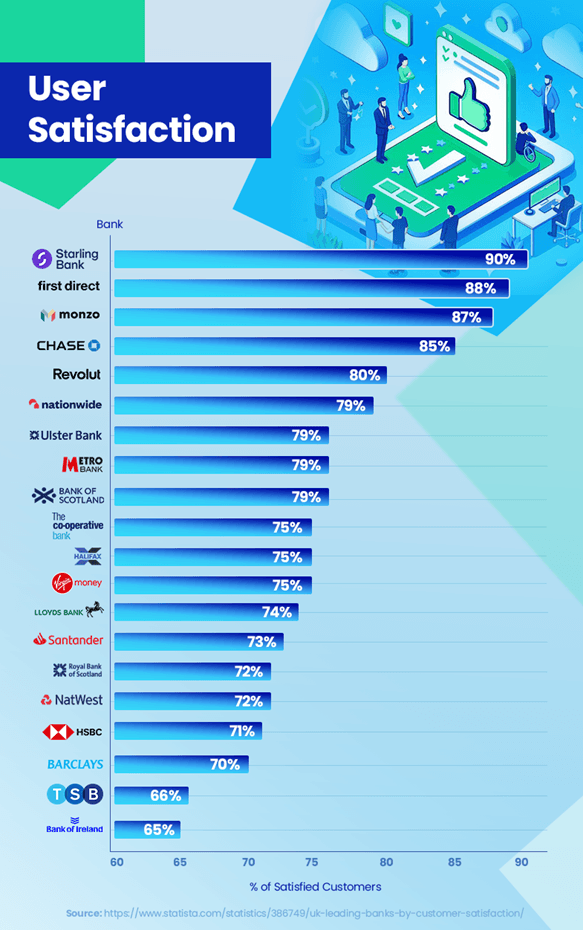

در چشم انداز رقابتی بانکداری، رضایت مشتری یک عامل اصلی تمایز است. روندها و داده های اخیر بینش های جالبی را در مورد نحوه عملکرد بانک های دیجیتال و سنتی در این زمینه نشان می دهد. بانک های دیجیتال رتبه های بالایی از رضایت مشتریان را کسب کرده اند. استارلینگ بانک با نرخ رضایت 90 درصدی پیشتاز است و بانک مونزو با 87 درصد و چیس با 85 درصد در رتبه بعدی قرار دارند.[7]. این امتیازات بالا نشان دهنده تمرکز آنها بر تجربه کاربر، ویژگیهای نوآورانه مانند اعلانهای تراکنش در زمان واقعی و ابزارهای بودجهبندی شخصیشده است که به خوبی با پایگاه مشتریان آنها طنین انداز میشود.

در مقابل، بانکهای سنتی برای همگام شدن با این سطوح رضایت با چالشهایی مواجه شدهاند. به عنوان مثال، بانک HSBC و Barclays به ترتیب دارای نرخ رضایت 71٪ و 70٪ هستند.[7]. در حالی که آنها یک پایگاه مشتری قوی دارند، مسائلی مانند زمان انتظار طولانیتر برای خدمات مشتری و پاسخهای چابک کمتر به پیشرفتهای فناوری، محل اختلاف برخی از مشتریان بوده است.

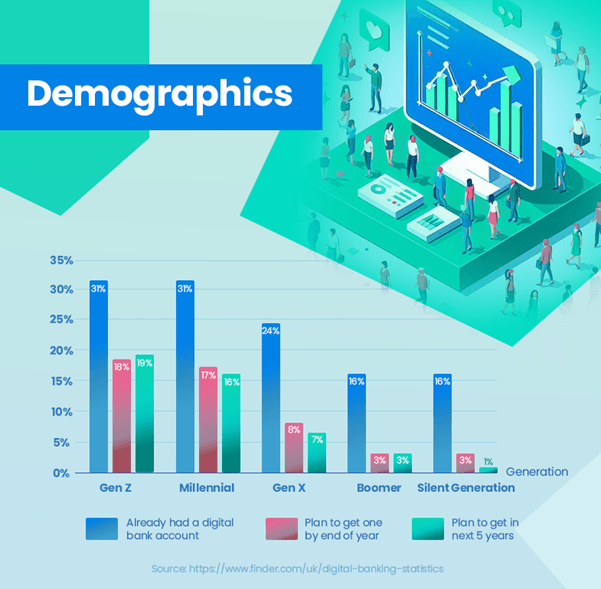

پذیرش بانکداری دیجیتال روند مشخصی را در گروه های سنی مختلف نشان می دهد. بخش قابل توجهی از نسلهای جوان قبلاً بانکهای دیجیتال را پذیرفتهاند – 31 درصد از Gen Z و Millennials در حال حاضر دارای حسابهای بانکی دیجیتال هستند که نشاندهنده ترجیح آنها برای راهحلهای بانکداری مبتنی بر فناوری است. این در تضاد کامل با نسل های قدیمی است، جایی که نرخ پذیرش به طور قابل توجهی پایین تر است - تنها 24٪ برای Gen X، 16٪ برای Boomers، و 13٪ برای نسل خاموش.[8]. این داده ها به وضوح گرایش قوی تر به سمت بانکداری دیجیتال را در میان کاربران جوان نشان می دهد، در حالی که نسل های قدیمی هنوز به سمت بانک های سنتی تمایل دارند.

با این حال، بانک های سنتی در این سناریو ساکن نیستند. بسیاری در حال سرمایه گذاری هنگفتی بر روی تحول دیجیتال برای ارتقای تجربیات بانکداری آنلاین هستند و هدف آنها پر کردن شکاف رضایت است.

اعتماد و امنیت در بانکداری مهم است. بانک های دیجیتال باید به طور مداوم قابلیت اطمینان و ایمنی خود را ثابت کنند، در حالی که بانک های سنتی نیاز به نوآوری دارند بدون اینکه اعتمادی را که در طول دهه ها ایجاد کرده اند به خطر بیاندازند.

به طور کلی، در حالی که بانکهای دیجیتال در حال حاضر منجر به رضایت مشتری میشوند، تلاشهای در حال تحول بانکهای سنتی نشان میدهد که یک چشمانداز رقابتی متمرکز بر بهبود تجارب مشتریان در سراسر جهان است.

توضیحات احتمالی برای رضایت بیشتر

دستیابی بانک های دیجیتال به نرخ های بالاتر رضایت مشتری در مقایسه با بانک های سنتی را می توان به عوامل متعددی نسبت داد. بانک های دیجیتال به شدت بر تجربه مشتری تمرکز می کنند. پلتفرمهای آنها، که اغلب توسط فناوری نوآورانه هدایت میشوند، به گونهای طراحی شدهاند که کاربر پسند و شهودی باشند. این تمرکز بر سفر مشتری به نرخ رضایت بالاتر تبدیل می شود.

بانکهای دیجیتال معمولاً چابکتر و سریعتر در پذیرش فناوریهای جدید هستند. ویژگیهایی مانند اعلانهای بیدرنگ، ابزارهای بودجهبندی، و مدیریت آسان حساب بهطور مستقیم در برنامههای تلفن همراه، نیازهای یک پایگاه مشتری هوشمند دیجیتالی را برآورده میکنند.

شخصی سازی یکی دیگر از گزینه های قوی بانک های دیجیتال است. آنها از تجزیه و تحلیل داده ها برای درک نیازها و ترجیحات مشتری استفاده می کنند و به آنها امکان می دهد خدمات خود را به طور مؤثرتری تنظیم کنند. این بانکها از آنجایی که ابتدا دیجیتال هستند، میتوانند به سرعت خدمات خود را بر اساس بازخورد مشتریان تکرار کرده و بهبود بخشند. این پاسخگویی تضمین می کند که آنها به طور مداوم در حال تکامل هستند تا انتظارات مشتری در حال تغییر را برآورده کنند.

سهولت مدیریت امور مالی از هر نقطه و در هر زمان یک جذابیت قابل توجه است. بانکهای دیجیتال نیاز به بازدید فیزیکی از شعب را از بین میبرند و با سبک زندگی مصرفکنندگان مدرن که تراکنشهای آنلاین را ترجیح میدهند، همسو میشوند.

این عوامل در مجموع به افزایش نرخ رضایت مشتریان بانک های دیجیتال کمک می کنند. از آنجایی که بانکهای دیجیتال به نوآوری و ارائه خدمات خود ادامه میدهند، احتمالاً این مزیت رضایت را نسبت به بانکهای سنتی حفظ یا حتی افزایش خواهند داد.

چه ویژگی های بانک های دیجیتال کاربران را جذب می کند؟

محبوبیت روزافزون بانکهای دیجیتال را میتوان تا حد زیادی به ویژگیهای متمایز آنها نسبت داد که به خوبی با نیازها و ترجیحات مصرفکنندگان مطابقت دارد. رابط کاربر پسند و تجربه بانکداری یکپارچه ارائه شده توسط بانکهای دیجیتال، اغلب از طریق برنامههای تلفن همراه، جذابیت قابل توجهی دارد، بهویژه برای نسلهای آگاه به فناوری که به کارایی و سادگی در تراکنشهای خود اهمیت میدهند.

ابزارهای بودجه بندی داخلی در پلتفرم هایی مانند Monzo و Starling Bank به کاربران امکان ردیابی هزینه ها، تعیین اهداف مالی و مدیریت موثرتر امور مالی خود را می دهد. این امر به ویژه در مورد کاربران جوانی که مشتاق استفاده از فناوری برای افزایش سواد مالی و کنترل خود هستند، طنین انداز می شود.

فرآیند ثبت نام بدون دردسر یکی دیگر از نکات برجسته بانک های دیجیتال است. کاربران می توانند بدون نیاز به مراجعه به شعبه در عرض چند دقیقه یک حساب راه اندازی کنند، که کاملاً در تضاد با رویه های اغلب طولانی بانک های سنتی است.

بانک های دیجیتال همچنین شکاف را در مناطقی که شعب بانک های سنتی بسته شده اند پر می کنند. آنها خدمات بانکی ضروری را ارائه می دهند و تضمین می کنند که مردم در این مناطق از نظر مالی ضعیف نیستند.

بانکهایی مانند استارلینگ امکان پرداختهای بینالمللی و مبادلات ارزی آسان، اغلب با کارمزد کمتر در مقایسه با بانکهای سنتی را فراهم میکنند. این به ویژه برای کسانی که به طور مکرر سفر می کنند یا در معاملات بین المللی شرکت می کنند مفید است.

ویژگیهای نوآورانه مانند توانایی مسدود کردن تراکنشهای قمار، ایجاد کارتهای مجازی و ارائه اعلانهای همزمان برای تراکنشها، سطحی از کنترل و سفارشیسازی را فراهم میکند که بانکهای سنتی اغلب فاقد آن هستند.

این ویژگیها مجموعاً بانکهای دیجیتال را بسیار جذاب میکند، بهویژه برای کسانی که به دنبال تجربه بانکداری همسو با عصر دیجیتال هستند. در نتیجه، بانک های دیجیتال نه تنها یک انتخاب، بلکه یک اولویت برای تعداد فزاینده ای از مصرف کنندگان هستند.

نتیجه

بخش بانکداری با ظهور بانکهای دیجیتال شاهد یک تغییر اساسی است که موسسات بانکی سنتی را به چالش میکشد. این تکامل با تغییر ترجیحات مصرف کننده، پیشرفت های تکنولوژیکی و رویکردهای نوآورانه بانک های دیجیتال هدایت می شود.

در حالی که بانکهای سنتی از نظر درآمد و پایگاه مشتری همچنان پیشرو هستند، بانکهای دیجیتال بهسرعت در حال دستیابی به جایگاه هستند، بهویژه در میان نسلهای جوانتر که طرفدار سهولت استفاده، نوآوری و یکپارچهسازی دیجیتال در تجربه بانکی خود هستند.

به نظر می رسد آینده بانکداری ترکیبی از هر دو جهان باشد. بانک های سنتی به طور فزاینده ای استراتژی های دیجیتال را برای ماندن در رقابت اتخاذ می کنند، در حالی که بانک های دیجیتال تلاش می کنند خدمات و اعتماد مشتریان خود را گسترش دهند. این تعادل نشاندهنده یک محیط بانکی مشتری محور است که در آن انتخاب و راحتی در اولویت هستند.

هر دو نوع بانک باید به تطبیق خود با نیازهای مصرف کننده و روندهای فناوری ادامه دهند. برای بانک های سنتی، این ممکن است به معنای تحول دیجیتال بیشتر باشد. برای بانکهای دیجیتال، تمرکز ممکن است بر گسترش خدمات و افزایش امنیت و قابلیت اعتماد باشد.

همانطور که رقابت تشدید می شود، احتمالاً نوآوری و بهبود بیشتر در این بخش را تحریک می کند و به مصرف کنندگان با خدمات بهتر، انتخاب های بیشتر و تجارب بانکی بهبود یافته منتفع می شود.

در نتیجه، چشم انداز بانکی دستخوش دگرگونی قابل توجهی است. ظهور بانکهای دیجیتال نشاندهنده عصر جدیدی در امور مالی است، دورهای که نوید تغییر نحوه ارائه و تجربه خدمات بانکی توسط مشتریان را میدهد.

منابع

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : دارد

- :است

- :نه

- :جایی که

- $UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- توانایی

- دسترسی

- دسترسی

- حساب

- مدیریت حساب

- حساب ها

- دستیابی به

- در میان

- وفق دادن

- علاوه بر این

- اتخاذ

- تصویب

- اتخاذ

- پیشرفت

- مزیت - فایده - سود - منفعت

- سن

- فرز

- هدف

- هدف

- تراز

- هم راستا

- تراز کردن

- معرفی

- اجازه دادن

- اجازه دادن

- اجازه می دهد تا

- قبلا

- همچنین

- جایگزین

- هر چند

- در میان

- an

- تحلیل

- علم تجزیه و تحلیل

- و

- دیگر

- هر

- هر جا

- جدا

- جذاب

- ظاهر می شود

- روش

- رویکردها

- برنامه های

- هستند

- مناطق

- AS

- جنبه

- At

- جذب

- قدرت

- برج میزان

- بانک

- حساب های بانکی

- بانکداری

- بخش بانکی

- بانک

- بارکلیز

- بانک بارکلیز

- پایه

- مستقر

- BE

- بوده

- پشت سر

- بودن

- مفید

- سودمند است

- بهتر

- میان

- بیلیون

- مخلوط

- مسدود کردن

- تخته

- می افتد

- هر دو

- شاخه

- شاخه ها

- بریج

- بودجه

- ساخته

- اما

- by

- CAN

- ضبط

- کارت ها

- تهیه کنید

- چالش ها

- به چالش کشیدن

- تبادل

- متغیر

- تعقیب

- انتخاب

- انتخاب

- به وضوح

- بسته

- نزدیک

- مجموعا

- می آید

- مشترک

- مقايسه كردن

- مقایسه

- مقایسه

- رقابت

- رقابتی

- متمم

- مکمل

- مصالحه

- نتیجه

- رفتار

- توجه

- استوار

- مصرف کننده

- مصرف کنندگان

- به طور مستمر

- ادامه دادن

- ادامه داد:

- به طور مداوم

- کنتراست

- تضادها

- کمک

- کنترل

- راحتی

- هزینه

- میتوانست

- همتایان

- ایجاد

- واحد پول

- جاری

- در حال حاضر

- مشتری

- پایگاه مشتری

- انتظارات مشتری

- تجربه مشتری

- سفر مشتری

- رضایت مشتری

- خدمات مشتری

- مشتریان

- سفارشی سازی

- امنیت سایبری

- داده ها

- تجزیه و تحلیل داده ها

- حفاظت از داده ها

- دهه

- تحویل داده

- غرق کردن

- جمعیت

- نشان می دهد

- طراحی

- تفاوت

- مختلف

- تمایز دهنده

- دیجیتال

- عصر دیجیتال

- بانک دیجیتال

- بانکداری دیجیتال

- دگرگونی های دیجیتال

- دیجیتالی

- مستقیم

- مستقیما

- متمایز

- متمایز

- do

- میکند

- تسلط

- قرعه کشی

- رانده

- درایور

- رانندگی

- مشتاق

- سهولت

- راحتی در استفاده

- ساده

- به طور موثر

- بهره وری

- بدون دردسر

- تلاش

- از بین بردن

- در آغوش

- ظهور

- خروج

- سنگ سنباده

- تعامل

- بالا بردن

- افزایش

- افزایش

- تضمین می کند

- حصول اطمینان از

- محیط

- عصر

- به خصوص

- ضروری است

- تاسیس

- اتر (ETH)

- حتی

- تکامل

- در حال تحول

- مثال

- مثال ها

- مبادلات

- گسترش

- گسترش

- انتظارات

- تجربه

- با تجربه

- تجارب

- اکتشاف

- بررسی

- وسیع

- چهره

- در مواجهه

- تسهیل کننده

- عوامل

- بسیار

- FCA

- امکانات

- باز خورد

- هزینه

- شکل

- آمار و ارقام

- پر کردن

- سرمایه گذاری

- امور مالی

- مالی

- رفتار مالی

- مقام مسئول امور مالی

- اهداف مالی

- سواد مالی

- خدمات مالی

- فن آوری مالی

- به لحاظ مالی

- نوک انگشتان

- تمرکز

- متمرکز شده است

- تمرکز

- تمرکز

- به دنبال

- پیروی

- برای

- چارچوب

- غالبا

- از جانب

- از 2021

- بودجه

- بیشتر

- آینده

- رشد آینده

- به دست آورد

- به دست آوردن

- قمار

- شکاف

- بدست آوردن

- ژنرال

- جنرال Z

- تولید

- نسل

- نسل ها

- اهداف

- زمین

- گروه ها

- در حال رشد

- رشد

- اداره

- دهنه

- آیا

- قلب

- به شدت

- زیاد

- بالاتر

- نماد

- مشخص کردن

- های لایت

- خیلی

- چگونه

- HSBC

- HTTPS

- نشان می دهد

- تأثیر

- مهم

- موثر

- رشد چشمگیر

- بهبود

- بهبود

- بهبود

- in

- شامل

- افزایش

- افزایش

- به طور فزاینده

- نشان دادن

- نفوذ

- ابتکار عمل

- نوآوری

- ابداع

- نوآوری

- ابتکاری

- فن آوری نوآورانه

- بینش

- نمونه

- در عوض

- موسسات

- یکپارچه

- ادغام

- تشدید می شود

- علاقه

- نرخ بهره

- جالب

- رابط

- بین المللی

- پرداخت های بین المللی

- به

- پیچیده

- حسی

- سرمایه گذاری

- سرمایه گذاری

- مسائل

- IT

- ITS

- سفر

- جی پی مورگان

- تنها

- مشتاق

- نگهداری

- کلید

- عدم

- چشم انداز

- بزرگ

- تا حد زیادی

- بزرگتر

- راه اندازی

- رهبری

- منجر می شود

- ترک کرد

- کمتر

- سطح

- سطح

- قدرت نفوذ

- دروغ

- سبک زندگی

- پسندیدن

- احتمالا

- محدودیت

- سواد

- دیگر

- طول عمر

- کاهش

- حفظ

- نگهداری

- عمده

- ساخت

- ساخت

- مدیریت

- مدیریت

- مدیریت

- بسیاری

- حاشیه

- بازار

- سهم بازار

- ممکن است..

- متوسط

- دیدار

- قدرت

- وای

- میلیون

- دقیقه

- موبایل

- تلفن همراه برنامه های

- مدل

- مدل

- مدرن

- فروتن

- مونزو

- بیش

- اکثر

- طبیعت

- نیاز

- نیازهای

- جدید

- فناوری های نوین

- هیچ

- قابل توجه

- به ویژه

- توجه داشته باشید

- اطلاعیه ها

- اکنون

- عدد

- تعداد

- of

- ارائه

- ارائه شده

- ارائه

- پیشنهادات

- غالبا

- بزرگتر

- on

- ONE

- آنلاین

- بانکداری آنلاین

- فقط

- عملیاتی

- قابل استفاده

- or

- خارج

- کاملا

- روی

- سرعت

- برترین

- ویژه

- عبور

- الگوهای

- مبلغ پرداختی

- نفوذ

- مردم

- شخصی

- فیزیکی

- محوری

- سیستم عامل

- افلاطون

- هوش داده افلاطون

- PlatoData

- نقطه

- محبوبیت

- به شمار

- تثبیت موقعیت

- مثبت

- قدرت

- ترجیح می دهند

- تنظیمات

- حضور

- اصلی

- روش

- روند

- فرآیندهای

- مفید

- برجسته

- وعده

- نسبت

- حفاظت

- ثابت كردن

- ارائه

- فراهم می کند

- ارائه

- سریعتر

- محدوده

- سریعا

- نرخ

- نرخ

- نسبتا

- رتبه بندی

- رسیده

- زمان واقعی

- قلمرو

- قلمروها

- اخیر

- ثبت

- بازتاب

- بازتاب

- نظر

- مقررات

- قابلیت اطمینان

- ماندن

- جایگزینی

- گزارش

- گزارش

- گزارش

- تغییر شکل

- رونوشت

- رونق می گیرد

- پاسخ

- پاسخ

- نتیجه

- فاش کردن

- درامد

- درآمد

- Revolut

- طلوع

- خطرات

- ایمنی

- رضایت

- پس انداز

- زرنگ

- مقیاس

- سناریو

- نمرات

- بدون درز

- بخش

- تیم امنیت لاتاری

- دیدن

- به دنبال

- خدمت

- سرویس

- خدمات

- تنظیم

- چند

- اشتراک گذاری

- تغییر

- نمایشگاه

- نشان داده شده

- نشان می دهد

- قابل توجه

- به طور قابل توجهی

- نشان می دهد

- سادگی

- فقط

- راه حل

- مزایا

- برخی از

- خاص

- هزینه

- کارکنان

- صحنه

- استاندارد

- کامل

- بانک استارلینگ

- ماندن

- به طور پیوسته

- هنوز

- استراتژی ها

- دقیق

- تلاش

- قوی

- قوی

- موضوع

- چنین

- نشان می دهد

- حاکی از

- کت و شلوار

- طراحی شده

- فنی

- فن آوری

- پیشرفته

- قوانین و مقررات

- نسبت به

- که

- La

- اداره رفتار مالی (FCA)

- آینده

- انگلستان

- شان

- آنها

- اینها

- آنها

- این

- کسانی که

- تهدید

- از طریق

- زمان

- بار

- به

- ابزار

- طرف

- مسیر

- سنتی

- بانکداری سنتی

- مسیر

- معامله

- معاملات

- دگرگونی

- سفر

- روند

- روند

- صادقانه

- اعتماد

- امانت

- انواع

- به طور معمول

- Uk

- در حال انجام

- کم خدمت

- فهمیدن

- منحصر به فرد

- به روز رسانی

- استفاده کنید

- کاربر

- سابقه کاربر

- کاربر پسند

- کاربران

- با استفاده از

- ارزشمند

- ارزش

- وسیع

- مجازی

- کارتهای مجازی

- بازدید

- بازدیدکننده داشته است

- vs

- صبر کنيد

- خوب

- چه

- که

- در حین

- WHO

- اراده

- WISE

- با

- در داخل

- بدون

- شاهد

- جهان

- X

- جوانتر

- زفیرنت