Aasta lõpp on traditsiooniline aeg meenutamiseks. Selles vaimus mäletan, et kirjutasin oma esimese blogi AUD vahetusturud matkabussi tagant Ozi läänerannikul pärast Yallingupis surfamist. See kogemus tundub mulle isiklikult nüüd nagu kogu elu tagasi. Olles hiljuti naasnud tööreisilt regioonist (kui erinevad ärireisid isiklikust reisimisest – nii heast kui halvast 🙂 ) mõtlesin, et peaks värskendama analüüsi AUD (ja NZD) turgude kohta.

Nagu Amir mõnikord rõhutab, koos nii palju blogisid meie taga, on nüüd raske meeles pidada iga blogi, mille oleme teatud teemadel kirjutanud. Mul oli hea meel, et mul on mõned AUD blogid minu vöö all juba:

Neid vanu ajaveebe lugedes saan aru, miks me kiiresti ennustamise lõpetasime! Need on hea meeldetuletus selle kohta, kui head on turud oma lahenduste leidmisel.

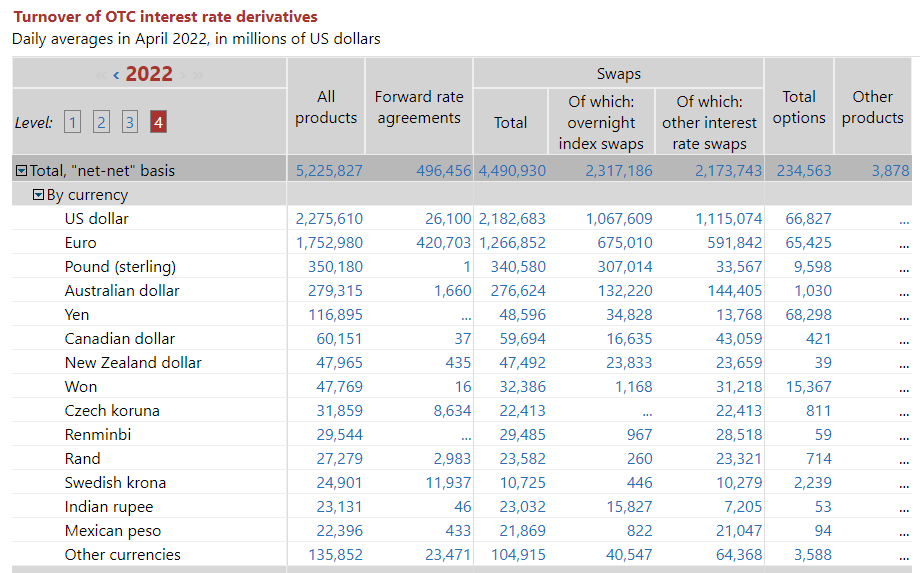

Kui suured on vahetusturud?

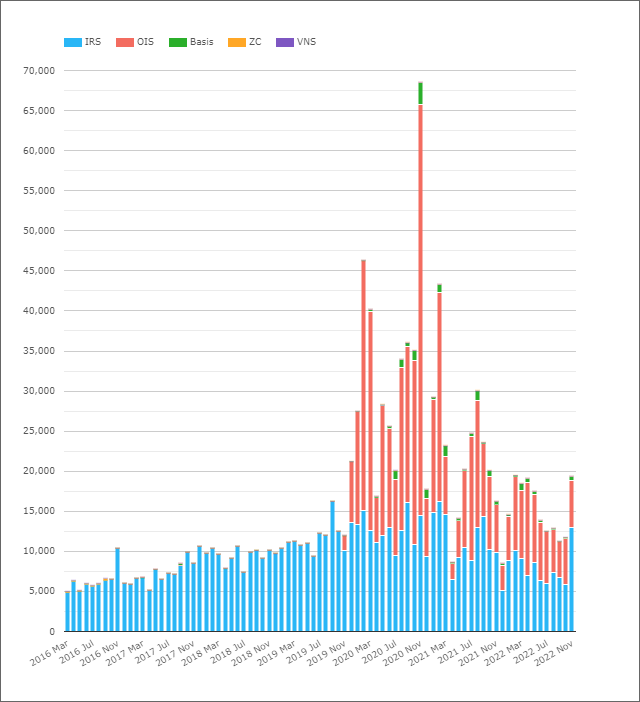

Alates BIS-i andmed (sama hästi võime seda kasutada, kuigi see on "õigeaegne"), on AUD turud intressimäära tuletisinstrumentide hulgas 4. kohal kõige enam kaubeldaval valuutal:

Näitab;

- AUD-i intressimäära tuletisinstrumentide (OTC) keskmine päevane maht oli 279. aasta aprillis 2022 miljardit dollarit.

- See jagunes suhteliselt ühtlaselt OIS-i (vs AONIA) ja IRS-i (vs BBSW) vahel.

- Huvitav on näha BIS-i andmetes isegi 1.66 miljardi dollari suurust AUD FRA-d. Kogu pankadevaheline tegevus on käimas Ühe perioodi vahetustehingud riski fikseerimiseks AUD-is. Imelik.

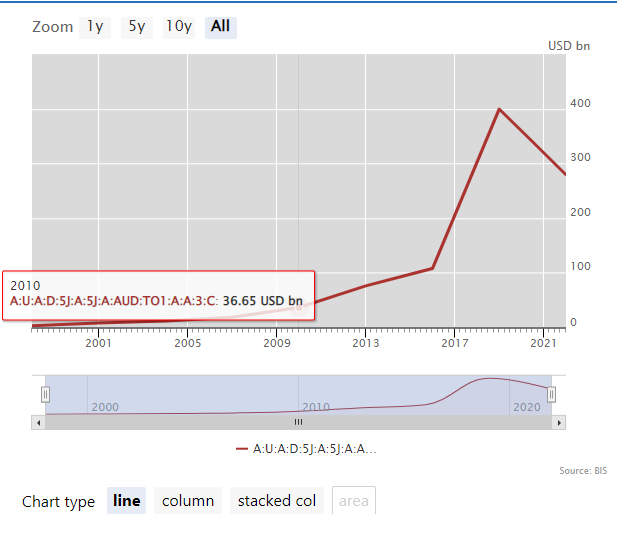

Kooskõlas ülejäänud IRD turg, on AUD-i mahud alates 2019. aastast kahanenud:

Kui vaatasime BIS uuringu andmed, märkisime, et üleminek RFR-idele on kaasa toonud BIS-ile teatatud mahtude suure languse (peamiselt FRA mahtude vähenemise tõttu). Siiski ei ole AUD turgudel näha püsivat üleminekut RFR-ide poole (kas teadsite, et AUD on üks kuuest valuutast ISDA-Claruse RFR-i kasutuselevõtu indikaator?) ega kaubelda FRA-dega!

Mis siis AUD-s toimub?

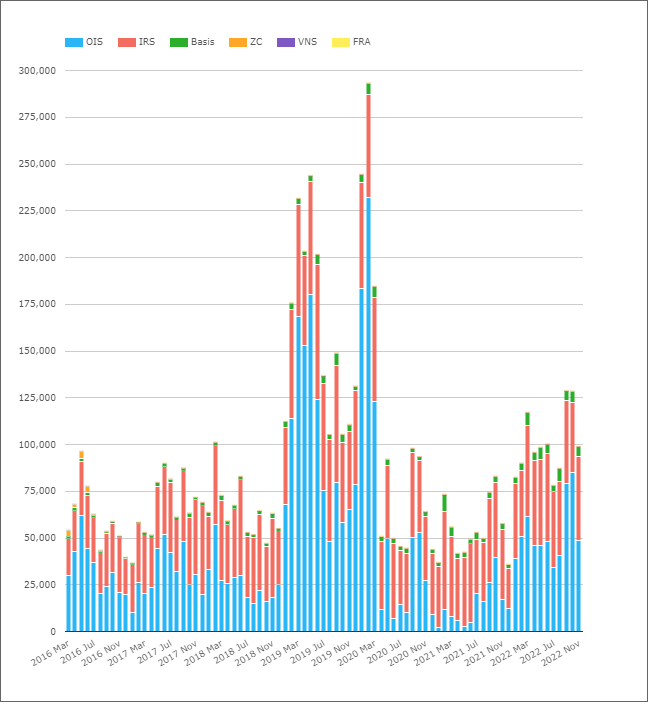

AUD vahetustehingutega seotud tegevuste uurimine;

Näitab;

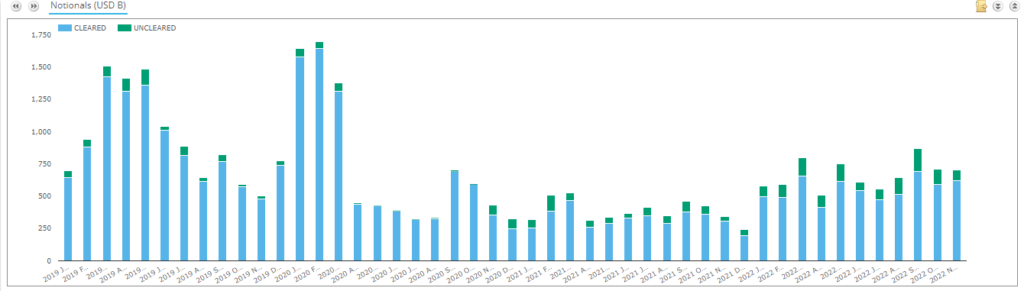

- AUD-i kliiritud intressimäära tuletisinstrumentide keskmised päevamahud kuus tinglikult.

- 2022. aasta aprillis olid ADV-d kliiritud AUD-i tuletisinstrumentides 96 miljardit dollarit.

- See on palju alla BIS-i teatatud 279 miljardi dollari suuruse näitaja. Kas erinevus võib tõesti tuleneda sellest turuvälised tehingud või on seal AUD-s tohutu puhastamata turg? Vaata SDRView andmed allpool täiendavate andmepunktide jaoks.

- Tootetüüpide kaupa jagamine näitab, et OIS-i näitajad on tavaliselt kõrgemad mõtteline mahud iga kuu kui IRS.

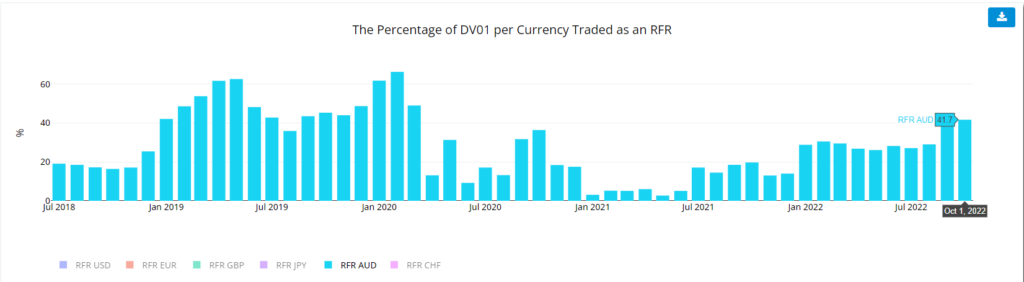

- Summa poolest riskiga kaubeldakse, meie DV01 mõõdikud alates RFR-i kasutuselevõtu indikaator näitavad, et OIS-ina kaubeldava riski osakaal on väga kõikuv.

- Huvitav on märkida, et 2022. aastal on AUD turgudel OIS-ina kaubeldava riski püsiv tõus.

Mind hämmastab see, kui palju mahud kasvasid alates 2019. aasta veebruarist ja jäid sinna kuni pandeemiaga õhutatud kauplemine 2020. aasta märtsist. Muster kordub DV01 terminites, seega ei olnud tegemist ainult lühiajalise kauplemisega. Turult läks palju riske. Vaadates selle ajalugu RBA sihtmäär, langetasid nad intressimäärasid isegi enne pandeemiat kui Aussie majandus oli juba teel majanduslanguse poole:

Meie CCPView andmed näitab, et ADV-d olid 125. aasta septembris ja oktoobris üle 2022 miljardi dollari ekvivalendi – see on esimene kord pärast seda, kui nad tõusid üle 100 miljardi dollari. märtsil 2020.

See on eriti huvitav, kuna AUD RFR indikaator näitab, et OIS AONIA kaudu liigutati rohkem riske kui 2022. aasta septembris. AUD vahetuslepingute turul on praegu väga veider turu struktuur:

- AUD OIS kaubandus versus AONIA – kena ja lihtne, nagu kõik RFR turud.

- AUD IRS-i kauplemine võrreldes BBSW-ga 3 kuud kuni 3 aastat ja seejärel 6-kuuline. Täpselt, miks on ajalooannaalidesse kadunud, aga miks me ei standardiseeri, on hämmingus.

- AUD XCCY turud on otsustanud kaubelda AUD BBSW 3m vs USD SOFR. Järjekordne kummaline turustruktuuri otsus. Iga teine OIS-indeksiga turg (nt EURUSD!) on valinud kauplemise RFR vs RFR. Kauplemistähtaeg vs RFR on kummaline finantsinstrument, mis segab ühe valuuta forvardintressi ootusi JA krediidimarginaali ja teise valuuta üleööintressi. Imelik.

- Suur osa AUD vahetuslepingute likviidsusest pärineb EFP-delt – vahetus füüsiliste vastu. Neid nimetatakse "arve levib"mis tahes muul turul - intressimäära vahetustehingud vs võlakirjafutuurid.

- Seega peab AUD vahetustehingutega kaupleja tegelema igapäevaste võlakirjafutuuride, OIS-i, 3 miljoni vahetuslepingu, 6 miljoni vahetustehingu vooga JA BBSW vs SOFR millekski maandama.

- See ei võta isegi arvesse "BOB" vahetustehinguid - BBSW vs OIS -, mis on pikaajalises kauplemises traditsiooniliselt võidelnud veojõu pärast.

- See on palju teist järku (ja seega potentsiaalselt omapärast) riski, mida vahetustehingutega kauplejana juhtida.

- Kauplemine kogu kõveras AONIA suhtes oleks palju lihtsam.

Nagu ma olen märkinud GBP, JPY ja CHF turgudel, on RFR-idele üleminek mahtusid oluliselt vähendanud. Huvitav on mõelda, kuhu AUD turud oleks mahtude poolest, kui kõik oleks lihtsalt kaubeldav versus AONIA! Basise vahetustehingu mahud on suhteliselt väikesed, kuid kas kogu see kauplemistegevus on tõesti otsene? Ma ei ole veendunud….!

Varasemad andmed viitavad sellele, et suur osa AUD-i turust on endiselt lahtine. Kas see kehtib selle turuosa kohta, millest teatatakse SDR-idele? Err, ei!

Näitab;

- Kliiringuintressid on mõnel kuul olnud koguni 99.4%.

- Kliiringumäär on alates 2020. aasta novembrist langenud.

- Viimase kahe aasta jooksul on arveldusmäärad olnud rohkem kui 85%. See hõlmab intressimäära vahetuslepinguid, OIS-i ja baasvahetuslepinguid.

- Isegi siis, kui 15% turust on "puhastamata". SDRVaadake andmeid, mis on palju vähem kui pilt, mis on tehtud BIS-i ja kustutatud andmete kombinatsioonist. See jätab meid taaskord nii paljude kaasamise nurja turuvälised tehingud BISi andmetes.

Ja Kiwi Market?

Aeg on pettumuslikult lühike, et siin kiiviturule õiglust anda. Oleme juba 1,000 sõna kaugusel, mis on peaaegu kõigi seda kraami lugevate inimeste tähelepanuvõime piir! Piisab, kui öelda, et mahud (igakuised ADVd on tabelis näidatud U$D ekvivalentides) on palju suuremad, kui ootasin, ja näib olevat tõusutrendis.

OIS-i kasutuselevõtt kliiringus näib olevat Kiwi turgude jaoks kõige tugevam lugu.

Kokkuvõttes

- Kliiritud Austraalia dollari intressimäära tuletisinstrumentide ADV on 80. aastal kõikunud ~130 miljardi ja ~2022 miljardi dollari vahel iga kuu.

- See on oluliselt väiksem, kui teatas BIS (kes teatas 279. aasta aprillis ADV-st 2022 miljardit dollarit).

- BIS-i lisamahud on tõenäoliselt turuvälised tehingud.

- SDRView andmed viitavad sellele, et suurem osa AUD turust on tühjendatud, kuigi turu puhastamata osakaal on alates 2020. aasta novembrist suurenenud.

- Peame lähemalt uurima NZD turge ja OIS-i kliiringu taga olevat lugu.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- üle

- ABS

- tegevus

- Vastuvõtmine

- pärast

- eespool

- Materjal: BPA ja flataatide vaba plastik

- juba

- Kuigi

- hulgas

- summa

- analüüs

- ja

- Teine

- keegi

- ilmuma

- Aprill

- tähelepanu

- AUD

- Aussie

- tagasi

- Halb

- alus

- sest

- taga

- on

- alla

- vahel

- Suur

- kuni

- Blogi

- blogid

- võlakiri

- äri

- kutsutud

- kindel

- Joonis

- CHF

- valitud

- Kliiring

- Ronitud

- Rannik

- kombinatsioon

- Arvestama

- krediit

- valuutade

- valuuta

- kõver

- lõikamine

- iga päev

- andmed

- andmepunktid

- tegelema

- otsus

- Keeldub

- Derivaadid

- DID

- erinevus

- erinev

- raske

- Ei tee

- Ära

- alla

- dv01

- iga

- majandus

- Samaväärne

- ekvivalendid

- Eeter (ETH)

- Isegi

- kõik

- täpselt

- vahetamine

- ootused

- oodatav

- kogemus

- ees

- õiglaselt

- vähe

- Joonis

- finants-

- leidma

- leidmine

- esimene

- Esimest korda

- Voolud

- kõikusid

- edasi

- tasuta

- Alates

- edasi

- Futuurid

- GBP

- SKP

- Andma

- läheb

- hea

- võttes

- pealkirjastatud

- hekk

- siin

- Suur

- rohkem

- rõhutab

- kõrgelt

- ajalugu

- hoidma

- Kuidas

- aga

- HTTPS

- tohutu

- pilt

- in

- kaasamine

- kasvanud

- indeks

- Indikaator

- teavitatakse

- instrument

- huvi

- INTRESS

- Intressimäärad

- huvitav

- IRS

- IT

- JPY

- Õiglus

- Teadma

- suur

- suurem

- hiljemalt

- elu

- Tõenäoliselt

- LIMIT

- joon

- Likviidsus

- Vaata

- Vaatasin

- otsin

- Partii

- Tegemine

- juhtima

- palju

- Märts

- märts 2020

- Turg

- Turu struktuur

- turud

- max laiuse

- Meetrika

- Segamine

- kuu

- igakuine

- kuu

- rohkem

- kõige

- liikuma

- kumbki

- Uudiskiri

- märkida

- Mõtteline

- November

- NZD

- oktoober

- Vana

- ONE

- Börsiväliste

- Muu

- üleöö

- enda

- pandeemia

- eriti

- minevik

- Muster

- periood

- isiklik

- Isiklikult

- pilt

- Platon

- Platoni andmete intelligentsus

- PlatoData

- hea meel

- võrra

- potentsiaalselt

- ilus

- eelmine

- Toode

- kiiresti

- määr

- Rates

- RBA

- Lugemine

- hiljuti

- Lühendatud

- piirkond

- suhteliselt

- meeles pidama

- korduv

- Teatatud

- REST

- kaasa

- Oht

- nägemine

- September

- teenima

- Lühike

- peaks

- näitama

- näidatud

- Näitused

- lihtne

- alates

- SIX

- väike

- väiksem

- So

- Lahendused

- mõned

- midagi

- vaim

- jagada

- Levib

- peatus

- Veel

- peatatud

- Lugu

- struktuur

- tellima

- Soovitab

- Uuring

- Vahetustehingud

- Lüliti

- sihtmärk

- tingimused

- .

- Lääs

- oma

- arvasin

- Läbi

- aeg

- et

- vedamine

- kaubelda

- kaubeldakse

- kaupleja

- kaupleb

- Kauplemine

- traditsiooniline

- traditsiooniliselt

- üleminek

- reisima

- Trend

- reis

- tõsi

- tüüpiline

- tüüpiliselt

- all

- ülespoole

- us

- USD

- kasutama

- Versus

- kaudu

- Voolav

- mahud

- Läände

- M

- Mis on

- mis

- samas

- WHO

- sõnad

- oleks

- kirjutamine

- kirjalik

- aasta

- aastat

- sephyrnet