- Kui suure osa USD intressimäärade turust kaubeldakse nüüd Fed-fondide suhtes (“EFFR“)?

- Vaatame andmed läbi ja leiame, et see sõltub tõesti sellest, kuidas neid mõõta!

- Clarus ja enamik turuosalisi leiavad, et DV01 on Rates'i toodete jaoks kõige täpsem mõõt.

See on järg novembris kirjutatud RFR-i kasutuselevõtu ajaveebile:

Selles ajaveebis märkisin, et Fed Funds näis olevat elama umbes 10% USD turust (v.a LIBOR, mille trükkimine jätkus suhteliselt suures mahus iga kuu 2022. aastal).

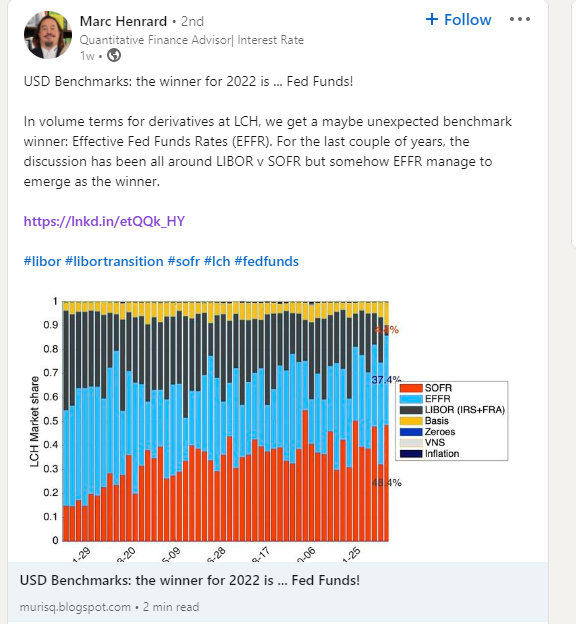

Eelmisel nädalal märkasin aga järgmist Linkedini postitust, mis minus huvi äratas:

Arvasin, et peaksin esitama meie Claruse andmed Fed Fundsi ja SOFR-i kohta, et näha, kas saame neid andmeid valgustada.

OTC tinglikud andmed

Alustame lihtsast. Kuidas on Fedifondide ja SOFR-i vahetustehingute tinglikud summad viimasel ajal muutunud?

Näitab;

- Mõttelised summad viimase nelja aasta jooksul iga kuu kustutatud OIS-i.

- Need on ainult börsivälised tinglikud – st ei sisalda futuure.

- Märkusena tuleb märkida, et SOFR on olnud ja oleme sellest ajast alates bloginud juuli 2018. Ehkki on mõnevõrra veider mõte, et olen SOFRi teemal bloginud juba VIIS AASTAT, enne kui LIBOR tegelikult lakkab, tähendab see ühtlasi, et meil peaks olema turul kauplejaid, kes on võib-olla kunagi kaubelnud ainult RFR-idega…!

- Näeme, et tinglikult oli Fed Fundsi turg 1. aasta I kvartalis äärmiselt aktiivne, mahud ületasid iga kuu SOFR-i.

- Aasta edenedes näib, et lühikese otsaga kauplemist oli suhteliselt vähem ja SOFR võttis taas üle.

- Siiski oli kogu aasta jooksul arveldatud Fed Funds tinglik summa tõepoolest suurem kui SOFR: 83.6 trn dollarit Fed Funds mängib 77.8 trn dollarit SOFR-is kogu aasta jooksul.

- Juhime tähelepanu, et need andmed pärinevad kesksetelt vastaspooltelt endilt, seega on need tinglikud näitajad täissuuruses, ploki tehingute suuruste jms osas pole probleeme. Täissuurused avalikustatakse. (See võimaldab mul ka meie lugejatele seda meelde tuletada Plokkide ja ülempiiride künnised muutub sel aastal SDR-i andmetes).

See on täiesti kooskõlas eelnevalt mainitud Linkedini postitusega, kuid näib olevat vastuolus meie analüüsiga RFR-i kasutuselevõtu indikaator (muide, uued andmed peagi!). Mis annab?

OTC DV01 andmed

Nagu tavalised lugejad on kahtlemata teadlikud, loome me ISDA-Claruse RFR-i kasutuselevõtu indikaator kasutades DV01 andmeid. Me tuletame selle Claruse analüütikakoos tähtajaga, mis on jagatud kesksete vastaspoolte endi standardiseeritud tähtajaks.

Kuigi me keskendume peamiselt nendele DV01 mõõdikutele, on tegelikkuses palju analüüse omavahel asendatavad, olgu siis tegemist tinglike summade või DV01 summade trendidega. OTC-kliiriga OIS-i puhul olid 2022. aastal aga suundumused mõtteliselt ja DV01-põhiselt täiesti erinevad.

Esiteks diagramm:

Näitab;

- DV01 summad viimase nelja aasta jooksul iga kuu kustutatud USD OIS.

- See diagramm näeb eelmisest väga erinev!

- SOFR on alates 2021. aasta augustist domineerinud OIS-i tootena kaubeldavate riskide hulgas.

- DV01 kaubeldav summa võrreldes keskpanga fondidega on väga muutlik.

- Huvitav on seda märkida märtsil 2022 paistab silma kui suurim SOFR-riski summa, mis kunagi börsiväliste toodetega on tehtud.

- Oleme varem märkinud, et kõige rohkem SOFR DV01 tehinguid kogu turul – st ka futuurid – sooritati. oli septembris 2022. Midagi toimub seal IMM-i rullikuudega, kuna rohkem futuuridega kauplemist on üle läinud eurodollaritelt 3-kuulistele SOFR IMM-i lepingutele.

- See börsiväline tabel muudab SOFR-i kasutuselevõtu väga tugevaks. Ja see on väga kooskõlas LCH aastalõpu pressiteatega, milles märgiti:

2022. aasta oli ka SwapCleari jaoks märkimisväärne aasta enne USD Libori konverteerimist SOFR-iks 2. aasta teises kvartalis – enam kui 2023% kõigist uutest USD vahetustehingu riskidest klaaris SwapClear nüüd SOFR-põhiselt.

Salvestage puhastusmahud LCH-s kasvuga teenuste ja piirkondade lõikes; pakkumise laiendamine kliireerimata tuletisinstrumentide turule

Üldine turg

Lõpuks alates CCPView, tasub märkida, kui suure OIS-riskiga nii futuuride kui ka börsiväliste toodete puhul nüüd kaubeldakse. Seda mõõdetakse DV01-ga:

Mõne (palju?) USD LIBOR riskiga ikka tõsta üleminekule , tõusevad need numbrid tõenäoliselt 2023. aasta jooksul kõrgemale.

Kokkuvõttes

- LIBORi ülemineku taga olevad andmed on olulised, kuid võivad olla keerulised.

- Meie eesmärk on pakkuda võimalikult palju läbipaistvust, ilma et inimesed liiga palju detaile tüütaks!

- Jah, 2022. aastal kaubeldi börsivälistel turgudel keskpangafondides palju tinglikke.

- See ei tähenda, et LIBOR-ilt üleminek Fed Fundsile toimub.

- SOFR domineerib USD turgudel kaubeldava riski hulgas.

- See on kooskõlas sellega, mida turuosalised ja meie lugejad meile räägivad. Samuti on oluline, et andmed varundaksid neid!

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- MEIST

- sellest

- täpne

- üle

- aktiivne

- tegelikult

- Vastuvõtmine

- vastu

- eespool

- Materjal: BPA ja flataatide vaba plastik

- võimaldab

- summa

- summad

- analüüs

- ja

- ümber

- AUGUST

- alus

- enne

- taga

- võrrelda

- Blokeerima

- Blogi

- Blogimine

- Bore

- kork

- muutma

- Joonis

- clarus

- Kliiring

- ronima

- kombineeritud

- täiesti

- keeruline

- kontsentraat

- järjepidev

- jätkas

- lepingud

- Konverteerimine

- looma

- andmed

- sõltub

- Derivaadid

- erinev

- domineerib

- dv01

- iga

- Kogu

- jms

- KUNAGI

- Iga

- arenenud

- välja arvatud

- laiendamine

- äärmiselt

- Toidetud

- leidma

- Järel

- tasuta

- Alates

- täis

- raha

- Futuurid

- Futuuride kauplemine

- annab

- läheb

- Kasv

- rohkem

- Kuidas

- aga

- HTTPS

- oluline

- in

- Kaasa arvatud

- teavitatakse

- huvi

- IT

- suur

- suurim

- viimane

- hiljemalt

- valgus

- Tõenäoliselt

- joon

- Vaata

- välimus

- Partii

- TEEB

- Turg

- turud

- tähtaeg

- max laiuse

- vahendid

- mõõtma

- mainitud

- Meetrika

- kuu

- kuu

- rohkem

- kõige

- Uus

- Uudiskiri

- märkida

- Mõtteline

- November

- numbrid

- pakkumine

- Börsiväliste

- osalejad

- minevik

- Inimesed

- Platon

- Platoni andmete intelligentsus

- PlatoData

- võimalik

- post

- esitada

- eelmine

- varem

- trükk

- Toode

- Toodet

- edenenud

- anda

- Q1

- Q2

- Rates

- lugejad

- Reaalsus

- hiljuti

- reform

- piirkondades

- regulaarne

- suhteliselt

- Oht

- Rull

- jooks

- tundus

- September

- Teenused

- peaks

- märkimisväärne

- lihtne

- alates

- SUURUS

- suurused

- So

- mõned

- midagi

- mõnevõrra

- Varsti

- jagada

- seisab

- algus

- tugev

- tellima

- Vahetustehingud

- rääkimine

- .

- Fed

- ennast

- Sel aastal

- arvasin

- Läbi

- läbi kogu

- et

- liiga

- kaubelda

- kaubeldakse

- Ettevõtjad

- Kauplemine

- üleminek

- läbipaistvus

- Trends

- URL

- us

- USD

- Versus

- Voolav

- mahud

- nädal

- M

- kas

- mis

- samas

- WHO

- will

- ilma

- väärt

- aasta

- aastat

- sephyrnet