- IDB-des kaubeldakse SOFR-i vahetustehingutega peamiselt levikute, kõverate ja liblikatena

- Turuosa saab määrata tehingute arvu, tingliku või dv01 abil

- Spreadoverid on suurim ja kõige olulisem tüüp

- Spreadoverites on ICAP-l 50% ja BGC-l 23%

- Kõverad ja kärbsed on tähtsuselt järgmised

- Curves on ICAP-il 34% ja traditsioonil 30%.

- Butterflys on Traditionil 57% ja Tulletil 12%.

- Edasi-/IMM-id ja CCPSwitch on väiksemat tüüpi

- Üldaktsia suhtes kehtivad paljud eeldused

- Kõiki diagramme ja üksikasju vaadake altpoolt

SOFR-i vahetustehingute tüübid

SOFR-i vahetustehingud IDB (diileridevaheline maakler) turul kauplevad peamiselt USA riigikassadele. See on IDB-de puhul ülekaalukalt kõige sagedasem kauplemistüüp, mille maht on suurim nominaal- või dv01-tingimustes ning kõige olulisem SOFR-vahetuslepingute hindade määramisel.

Järgmised on Curve/Switch tehingud, mis on suhtelise väärtusega tehingud, mis võtavad positsiooni standardsete tenorite (nt 5Y10Y) vahe suhtes, et kitsendada või laiendada. Need tehingud ei avalda otsest mõju vahetustehingu hindadele, kuid neil on teise järgu mõju SOFR-i vahetuslepingute hinnatasemetele, nii et näiteks kui keegi maksab tohutult 5 aasta jooksul ja saab 10 aasta jooksul, võib see suhtelist hinnavahet muuta, kohandades kas 5 aasta või 10 aasta vahetushind.

Liblikatehinguid kasutatakse samamoodi tenorite vahelise suhtelise väärtuse jaoks, nt. 2Y5Y10Y, kauplevad suurtes suurustes ja avaldavad hinnatasemele teist järku mõju.

Lisaks nendele kolmele põhitüübile on olemas ka:

- CCPSwitchi tehingud, mis liigutavad riski ühelt keskselt vastaspoolelt teisele, kas CME-lt LCH-le ja mõjutavad kahes arvelduskojas kliiritud vahetustehingud.

- Outrights, mis on kõige levinum kauplejalt kliendile (D2C) kauplemine, kuid tegelikult ei kauple IDB-ruumis USD-ga

- IMM Forwards, mille kuupäevad vastavad CME SOFR Futures'ile, suhtelise väärtuse või arvete vahega kauplemiseks

Vaatame neid omakorda, keskendudes iga IDB/D2D platvormi turuosale.

SOFR laoturid

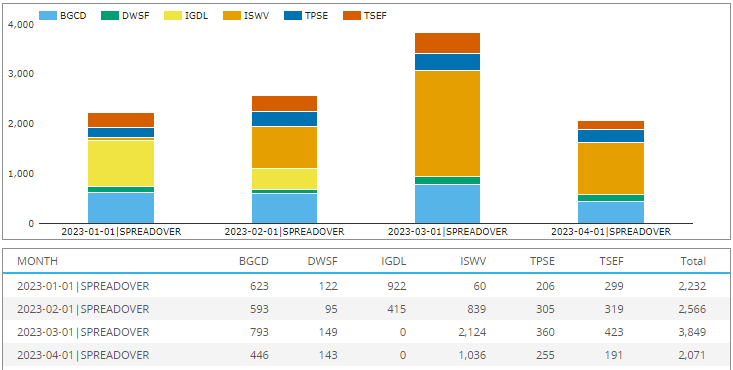

Alates Spreadoveri tehingute arvust kuude ja platvormi identifikaatori järgi aastas kuni 30. aprill 2023.

- Märts 2023 kõrgeima tehinguga 3,849 tehinguga, ülejäänud kuudel 2,000–2,500 tehingut

- (Märkus. ICAP-i tehingutest teatatakse jaanuaris ja veebruaris kas IGDL-i või ISWV-i platvormi ID-ga (MIC-kood), pärast mida kasutatakse ISWV-d).

- ICAP-l on ülekaalukalt suurim osakaal 50%ga kogu perioodi jooksul ja kõrgeim 55% märtsis.

- Järgmine on BGC 23%ga sellel perioodil ja kõrgeim 28% jaanuaris.

- Traditsioon (TSEF) järgmine 11.5%-ga perioodi jooksul

- Tüll (TPSE) 10.5%

- Dealerweb (DWSF) 5%

- Kõik kaubaarvestuses

(Pange tähele, et ICAP-i jaanuar/veebruar on tõenäoliselt veidi alahinnatud, kuna suure osa sellest perioodist ei tähistanud ICAP jaotusi pakettidena, mis tähendab, et pidime toetuma identifitseerimisalgoritmile, mis tuvastas tõenäoliselt väiksema protsendi ICAp-i levikutest võrreldes teistega. platvormid).

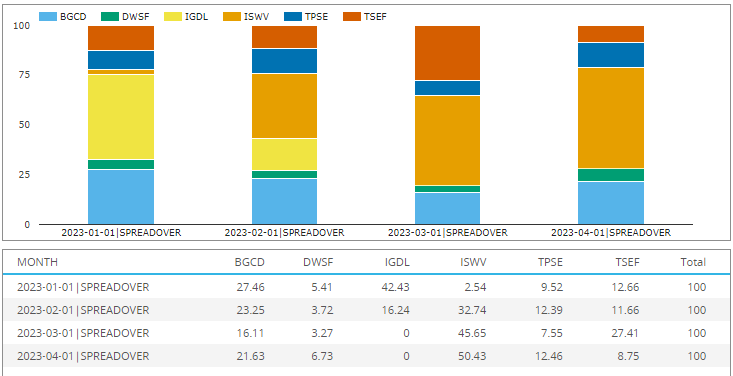

In SDRView, saame kasutada ka DV01, riskimeedet, mis võrdsustab riski tähtajaga ja on IDB-de jaoks parem kliendi rahakoti turuosa proksiks.

- ICAP, mille kõrgeim tase oli aprillis 50.4% ja üldine osakaal 47%.

- BGC 21% osalusega perioodi kohta

- Traditsioon 17.8% -ga, mis on oluliselt kõrgem kui 11.5% tehingute arvu poolest, peamiselt tänu suuremate tinglike/dv27.4 tehingute palju suuremale osakaalule (01%) märtsis

- Tüll 10% perioodiks

- Dealerweb 4.4% perioodi kohta

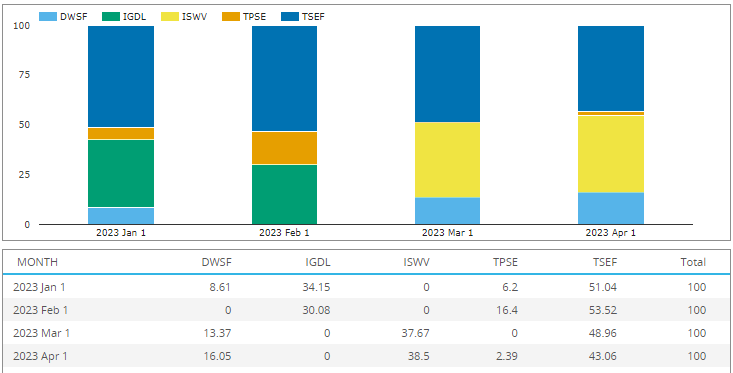

SOFR Curve/Switch kaupleb

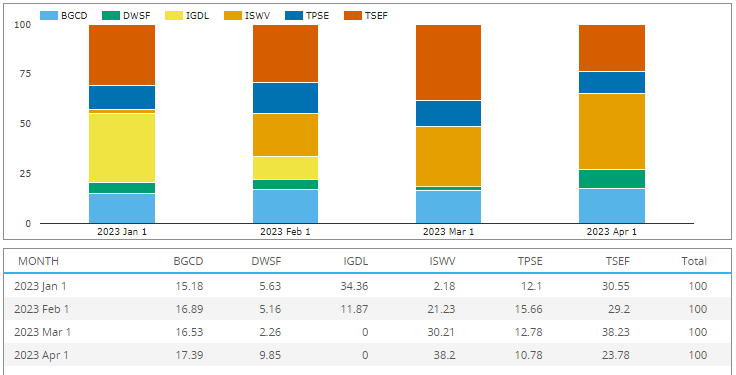

In SDRView, saame tehinguid veelgi paketitüüpideks eristada, nii et teeme seda Curve (teise nimega Switch) tehingute puhul ja koondame nii Spreadover Curves kui Outright Curves.

Näitame neid andmeid protsendina paketiga kohandatud dv01 mõõdust (selle asemel, et summeerida iga jala dv01, kasutame kahe jala keskmist), mis on hea kliendi rahakoti turuosa protsent.

- ICAP 34.5% perioodil ja kõrgeim 38% aprillis

- Traditsioon 30.4% perioodiga ja kõrgeim 38% märtsis

- BGC 16.5% osalusega perioodi kohta

- Tüll 12.8%

- Edasimüüjate veebis 5.7%

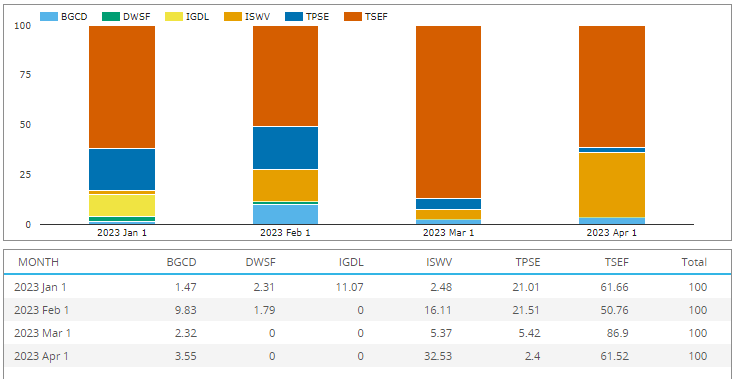

SOFR Butterfly kaupleb

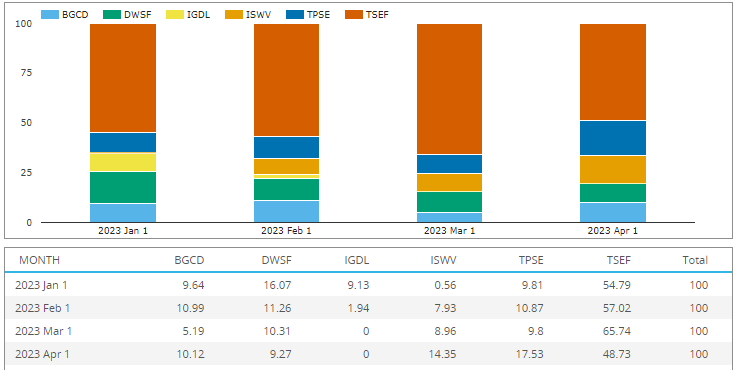

Järgmine kasutamine SDRView, tuvastame tehingud, mis on paketi tüüpi Butterfly, kas Spreadover või Ouright jalgadel ja näitame neid andmeid protsendina paketi kohandatud dv01 mõõtmisest (selle asemel, et summeerida iga jala dv01, kasutame pool kõhtu), hea kliendi rahakoti turuosa puhver.

- Traditsioon 56.6% perioodiga ja kõrgeim 65.7% märtsis

- Tüll 12% perioodi kohta ja kõrgeim 17.5% aprillis

- Dealerweb 11.7% perioodi kohta

- ICAP 10.7%

- BGC 9%

Kaupleb SOFR CCPS-lülitiga

Järgmised CCPSwitchi tehingud, mis meie 126-kuulise perioodi 4 tehinguga on palju väiksemad kui 2,000–3,800 tehingud kuus, on siiski olulised CME ja LCH kliiringuga vahetustehingute baashinna määramisel. Jällegi kasutame protsentuaalset osakaalu dv01 mõistes.

- Traditsioon 49% osakaaluga perioodil

- ICAP 35%

- Edasimüüjate veebis 9.5%

- Tüll 6%

- BGC ilma mahuta (või meie algoritm ei leidnud ühtegi nende tehingut)

SOFR Forwards/IMM Trades

Next Forwardi ja IMM-i tehingud, mis teevad D100D platvormi kohtades keskmiselt 2 tehingut kuus.

- Traditsioon 65% osakaaluga perioodil

- ICAP 17%

- Tüll 12.6%

- BGC 4.3%

- Edasimüüjate veebis 1%

Kombineeritud aktsia?

Võiksime luua üldise osakaalu kõigi IDB-de SOFR-i vahetuslepingute jaoks, kuid see muutub keeruliseks eeldustega, mis võivad numbreid ühel või teisel viisil moonutada.

- Kas me kasutame tehingute arvu või dv01?

- Kuidas me kohandame pakette?

- Spreadovers on hindade määramisel palju olulisem, samas kui Curves ja Flys kui suhtelise väärtusega tehingud teevad tehinguid suuremas mahus, mis tõstab nende olulisust üle, kuna neil on hinnale teisejärguline mõju.

- Sama argumendi saab esitada ka CCPSwitchi kohta.

- Kas me peaksime kompenseerimiseks kuidagi kaaluma iga tüübi mahtusid?

- Rahakoti jaotust raskendavad veelgi erinevused platvormide vahendusarvutustes

- Unustamata, et suured tehingud on piiranud SDR-ide nominaalväärtusi, mis võib platvormi teatud kuude osakaalu teistega võrreldes alahinnata.

Paljude mööndustega, kui ma peaksin numbri välja mõtlema, oleks see midagi sellist nagu ICAP 40%, Tradition veidi üle BGC, mõlemad madalas 20% vahemikus, Tullet 10-12%, Dealerweb 5%.

Jällegi, olenevalt ülaltoodud eeldustest, võib neid protsente üles-alla kallutada.

Sellest tulenevalt eelistan ma iga paketitüübi (spreadovers, Curve, Flys) turuosa palju, nagu olen näidanud eelnevates jaotistes olevates diagrammides ja tabelites.

See on see

Kuus graafikut IDBde turuosa katmiseks.

Seal on palju rohkem andmeid SDRView ja SEFView.

Iga päev, kord nädalas, kuus, kvartalis, aastas.

Valuuta, toode, alamtüüp ja paki tüüp.

Kaubavahetuse arv, tinglikud väärtused, dv01.

Toimumiskoha tüüp (D2D, D2C, SDP, Off Venue).

Palun võta meiega ühendust kui olete tellimusest huvitatud.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoAiStream. Web3 andmete luure. Täiustatud teadmised. Juurdepääs siia.

- Tuleviku rahapaja Adryenn Ashley. Juurdepääs siia.

- Ostke ja müüge IPO-eelsete ettevõtete aktsiaid koos PREIPO®-ga. Juurdepääs siia.

- Allikas: https://www.clarusft.com/idb-market-share-in-sofr-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=idb-market-share-in-sofr-swaps

- :on

- :on

- :mitte

- $ UP

- 000

- 1

- 10

- 100

- 11

- 12

- 2023

- 27

- 30

- 50

- 500

- 9

- a

- Võimalik

- üle

- Kohandatud

- pärast

- jälle

- algoritm

- Materjal: BPA ja flataatide vaba plastik

- Ka

- an

- ja

- aastane

- Teine

- mistahes

- Aprill

- OLEME

- argument

- AS

- At

- keskmine

- alus

- BE

- olnud

- alla

- Parem

- vahel

- mõlemad

- maakler

- maakleritasu

- kuid

- by

- CAN

- CCP

- muutma

- Äritegevus

- Kliiring

- CM laiendus

- kood

- Tulema

- ühine

- võrreldes

- keeruline

- võiks

- cover

- looma

- kõver

- klient

- D2C

- andmed

- Kuupäevad

- Olenevalt

- detailid

- kindlaksmääratud

- erinevused

- otsene

- do

- alla

- kaks

- dv01

- e

- iga

- kumbki

- näide

- kaugele

- veebruar

- leidma

- keskendumine

- eest

- tasuta

- sage

- Alates

- edasi

- Futuurid

- hea

- olnud

- Pool

- Olema

- Suur

- rohkem

- kõrgeim

- aga

- HTTPS

- i

- ID

- Identifitseerimine

- tunnus

- identifitseerima

- if

- mõju

- Mõjud

- tähtsus

- oluline

- in

- mõju

- teavitatakse

- huvitatud

- sisse

- IT

- John

- Jaanuar

- lihtsalt

- suur

- suurem

- suurim

- jalad

- vähem

- Lets

- taset

- nagu

- Tõenäoliselt

- Vaata

- Partii

- Madal

- tehtud

- põhiline

- peamiselt

- palju

- Märts

- Turg

- märgistus

- massiliselt

- Vastama

- materiaalselt

- max laiuse

- mai..

- tähendus

- mõõtma

- kuu

- igakuine

- kuu

- rohkem

- kõige

- liikuma

- palju

- Sellegipoolest

- Uudiskiri

- järgmine

- ei

- Mõtteline

- number

- numbrid

- of

- maha

- on

- ONE

- or

- et

- Muu

- meie

- üle

- üldine

- pakend

- pakette

- pöörates

- protsent

- periood

- inimesele

- Platvormid

- Platon

- Platoni andmete intelligentsus

- PlatoData

- positsioon

- eelistama

- hind

- Hinnad

- eelkõige

- Eelnev

- Toode

- volikiri

- valik

- pigem

- tõesti

- vastuvõtmine

- lootma

- ülejäänud

- Teatatud

- Oht

- sama

- SDP

- Teine

- lõigud

- kehtestamine

- Hindade määramine

- Jaga

- peaks

- näitama

- näidatud

- SUURUS

- viltu

- väiksem

- So

- mõned

- Keegi

- midagi

- Ruum

- konkreetse

- laiali

- Levib

- standard

- teema

- tellima

- tellimine

- vahetama

- SWAP-hind

- Vahetustehingud

- Lüliti

- võtmine

- tingimused

- kui

- et

- .

- oma

- Seal.

- Need

- nad

- see

- kolm

- et

- puudutama

- kaubelda

- kaupleb

- traditsiooniline

- tehinguid tegema

- Riigikassa

- Pöörake

- kaks

- tüüp

- liigid

- URL

- us

- meie riigikassad

- kasutama

- Kasutatud

- kasutamine

- väärtus

- Tegevuskoht

- juhtumused

- maht

- mahud

- rahakott

- oli

- Tee..

- we

- iga nädal

- kaal

- Hästi

- mis

- kuigi

- kogu

- koos

- oleks

- aasta

- sa

- sephyrnet