Autoriõigus@http://lchipo.blogspot.com/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Oluline***Blogger ei ole kirjutanud ühtegi soovitust ega soovitust. Kõik on isiklik

arvamus ja lugeja peaksid investeerimisotsuse tegemisel võtma oma riski.

arvamus ja lugeja peaksid investeerimisotsuse tegemisel võtma oma riski.

Kandideerimine avatud: 16

Kandideerimine on lõppenud: 27

Hinna määramine: 27

Hääletamine: 01

Noteerimise kuupäev: 10

Aktsiakapital

Turukapital: 830.7 miljonit RM

Aktsiad kokku: 923 miljonit aktsiat

Turukapital: 830.7 miljonit RM

Aktsiad kokku: 923 miljonit aktsiat

Tööstus CARG (2017–2021)

E&E toodete ülemaailmne eksport: 7.5%

E&E toodete ülemaailmne import: 7.2%

Valdkonna konkurentide võrdlus (puhaskasum%)

Cape Group: 7.6% (PE25.28 on FYE2022 PAT)

JHM: 11.5% (PE14.66)

Plexus Manufacturing S/B: 11.1%

Elektroonika võrdlusalus (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

E&E toodete ülemaailmne eksport: 7.5%

E&E toodete ülemaailmne import: 7.2%

Valdkonna konkurentide võrdlus (puhaskasum%)

Cape Group: 7.6% (PE25.28 on FYE2022 PAT)

JHM: 11.5% (PE14.66)

Plexus Manufacturing S/B: 11.1%

Elektroonika võrdlusalus (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

muud: -4.6% kuni 5.7%

Äri (FYE 2021)

EMS-i pakkuja lepinguliste tootmisteenuste osutamiseks täielike tootmisteenuste jaoks, mis hõlmavad osade ja komponentide hankimist ja hankimist, tootmist, kokkupanekut, testimist, pakkimist kuni tarne otsese täitmiseni

EMS-i pakkuja lepinguliste tootmisteenuste osutamiseks täielike tootmisteenuste jaoks, mis hõlmavad osade ja komponentide hankimist ja hankimist, tootmist, kokkupanekut, testimist, pakkimist kuni tarne otsese täitmiseni

Tulu segmentide kaupa

1. Tööstuslikud elektroonikatooted: 58.8%

2. Tarbeelektroonikatooted: 38.0%

3. Tugiteenused: 3.2%

Geo tulu

1. Aasia ja Vaikse ookeani piirkond: 37.8% (Singapur: 30.7%)

2. USA: 55.1%

3. Euroopa: 7.1%

1. Tööstuslikud elektroonikatooted: 58.8%

2. Tarbeelektroonikatooted: 38.0%

3. Tugiteenused: 3.2%

Geo tulu

1. Aasia ja Vaikse ookeani piirkond: 37.8% (Singapur: 30.7%)

2. USA: 55.1%

3. Euroopa: 7.1%

Põhiline

1. Turg: peamine turg

2. Hind: 0.90 RM (järgneb lõplikule hinnale 27)

3.P/E: 25.28 @ RM0.0285 (prospekti pg27 kasutab FYE21 PE31.6, meie kasutame EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Netovara: 0.35 RM

7. Võlg käibevara suhtes kokku pärast IPO-d: 0.75 (võlg: 282.094 miljonit, põhivara: 230.615 miljonit, käibevara: 377.704 miljonit)

8. Dividendipoliitika: 30% PAT dividendipoliitika.

9. Šariaadi staatus: –

1. Turg: peamine turg

2. Hind: 0.90 RM (järgneb lõplikule hinnale 27)

3.P/E: 25.28 @ RM0.0285 (prospekti pg27 kasutab FYE21 PE31.6, meie kasutame EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Netovara: 0.35 RM

7. Võlg käibevara suhtes kokku pärast IPO-d: 0.75 (võlg: 282.094 miljonit, põhivara: 230.615 miljonit, käibevara: 377.704 miljonit)

8. Dividendipoliitika: 30% PAT dividendipoliitika.

9. Šariaadi staatus: –

Varasemad finantstulemused (tulu, aktsiakasum, PAT%)

2022 (FPE 30. september, 6 kuud): 319.750 miljonit RM (Eps: 0.0267), PAT: 7.7%

2021 (FYE 31. detsember): 344.334 miljonit RM (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31. detsember): 168.261 miljonit RM (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31. detsember): 43.157 miljonit RM (Eps: 0.0041), PAT: 8.8%

2022 (FPE 30. september, 6 kuud): 319.750 miljonit RM (Eps: 0.0267), PAT: 7.7%

2021 (FYE 31. detsember): 344.334 miljonit RM (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31. detsember): 168.261 miljonit RM (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31. detsember): 43.157 miljonit RM (Eps: 0.0041), PAT: 8.8%

Äritegevuse rahavoog (enne makse) vs PBT

2022: 14.66% (nõue ostjate vastu: 122 miljonit RM)

2021: 135% (nõue ostjate vastu: 82 miljonit RM)

2020: -7.74% (nõue ostjate vastu: 80 miljonit RM)

2019: 405% (nõue ostjate vastu: 54 miljonit RM)

Suurklient (2022)

Klient A (USA): 27.1%

Tastar Electronics (SG): 19.8%

Airspani ettevõtete grupp: (USA ja UK): 18.4%

NextCentury (USA): 12.6%

K&Q (SG): 10.9%

***kokku 88.8%

Klient A (USA): 27.1%

Tastar Electronics (SG): 19.8%

Airspani ettevõtete grupp: (USA ja UK): 18.4%

NextCentury (USA): 12.6%

K&Q (SG): 10.9%

***kokku 88.8%

Peaaktsionärid

Tee Kim Chin: 40.6% (otsene)

Tee Kim Yok: 13.8% (otsene)

Kindlus: 16.6% (otsene)

Tee Kim Chin: 40.6% (otsene)

Tee Kim Yok: 13.8% (otsene)

Kindlus: 16.6% (otsene)

Juhatajate ja võtmejuhtide tasu 2022. aasta finantsaastal (2021. aasta tuludest ja muudest tuludest)

Direktori töötasu kokku: 5.098 miljonit RM

võtmejuhi tasu: 1.250–1.450 miljonit RM

kokku (max): 7.998 miljonit RM ehk 19.09%

Direktori töötasu kokku: 5.098 miljonit RM

võtmejuhi tasu: 1.250–1.450 miljonit RM

kokku (max): 7.998 miljonit RM ehk 19.09%

Rahaliste vahendite kasutamine

1. Uue Senai 226 laohoone ehitus ja automatiseeritud laoruumide paigaldamine: 34.1%

2. Uue puhasruumi rajamine ja uute automatiseeritud tootmisliinide ostmine EMS operatsioonide jaoks: 40.3%

3. Energiasäästliku jahutussüsteemi paigaldamine: 2.4%

4. Uute masinate ja seadmete ostmine survevalu tootmisega seotud teenuste jaoks: 3%

5. Käibekapital: 13.2%

5. Noteerimiskulud: 7.0%

1. Uue Senai 226 laohoone ehitus ja automatiseeritud laoruumide paigaldamine: 34.1%

2. Uue puhasruumi rajamine ja uute automatiseeritud tootmisliinide ostmine EMS operatsioonide jaoks: 40.3%

3. Energiasäästliku jahutussüsteemi paigaldamine: 2.4%

4. Uute masinate ja seadmete ostmine survevalu tootmisega seotud teenuste jaoks: 3%

5. Käibekapital: 13.2%

5. Noteerimiskulud: 7.0%

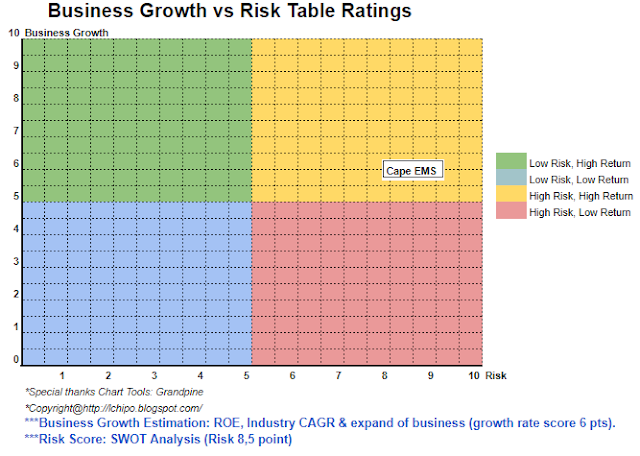

Järeldused (Blogger ei kirjuta ühtegi soovitust ja soovitust. Kõik on isiklik arvamus ja lugeja peaks investeerimisotsuse tegemisel võtma oma riski)

Üldiselt veidi kallis IPO, mille PE on üle valdkonna keskmise. Kuid uus tootmisliin soodustab nende tulude kasvu.

Üldiselt veidi kallis IPO, mille PE on üle valdkonna keskmise. Kuid uus tootmisliin soodustab nende tulude kasvu.

* Hindamine on ainult isiklik arvamus ja seisukoht. Arusaam ja prognoos muutuvad uue kvartali korral

tulemuse avaldamine. Lugeja võtab oma riski ja peaks iga kvartali järel tegema kodutöö

tulemus ettevõtte fundamentaalse väärtuse prognoosi korrigeerimiseks.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- üle

- pärast

- Materjal: BPA ja flataatide vaba plastik

- ja

- kehtima

- Aasia

- Aasia ja Vaikse ookeani

- Kokkupanek

- eelis

- Automatiseeritud

- keskmine

- enne

- kork

- kapital

- keskus

- muutma

- lõug

- selge

- värv

- Ettevõtted

- ettevõte

- võrdlus

- konkurendid

- komponendid

- ehitus

- tarbija

- leping

- jahutussüsteem

- Praegune

- klient

- kuupäev

- Võlg

- otsus

- määramine

- Surema

- otsene

- Juhataja

- dividend

- Teenimine

- Elektrooniline

- Elektroonika

- julgustama

- Lõpuks-lõpuni

- energia

- seadmed

- Eeter (ETH)

- Euroopa

- Iga

- kulud

- kallis

- ekspordi

- rajatised

- Rajatise

- lõplik

- finants-

- finantstulemused

- järgima

- Ennustus

- Alates

- põhiline

- Grupp

- Kasvama

- Holdings

- kodutöö

- aga

- HTTPS

- import

- in

- tulu

- tööstus-

- tööstus

- investeering

- IPO

- Võti

- Kim

- joon

- liinid

- loetelu

- masinad

- põhiline

- juhtimine

- tootmine

- Turg

- max

- neto

- Uus

- Operations

- Arvamus

- Muu

- enda

- Vaikne ookean

- pakendamine

- osad

- taju

- jõudlus

- isiklik

- Platon

- Platoni andmete intelligentsus

- PlatoData

- poliitika

- hind

- Pro

- Produktsioon

- Toodet

- tarnija

- ostma

- lugeja

- Soovitus

- Red

- seotud

- vabastama

- töötasu

- Vahendid

- tulu

- Oht

- säästmine

- Teenused

- SG

- Aktsiad

- Šariaat

- peaks

- Singapur

- Allhange

- olek

- ladustamine

- Toetamine

- süsteem

- Võtma

- maks

- Testimine

- .

- oma

- et

- Summa

- kaubelda

- Uk

- us

- USA

- kasutama

- väärtus

- vaade

- Ladu

- mis

- will

- töö

- sephyrnet

Veel alates ICH IPO

Autocount Dotcom Berhad (meeldib ja jälgi Facebooki linki)

Allikasõlm: 2583713

Ajatempel: Aprill 14, 2023