Pärast peaaegu tervet kehtivusaastat on ELi säästva tegevuse taksonoomia järgimine jätkuvalt oma jalgu leidnud. Alates jaanuarist on ettevõtete avalikustamine abikõlbliku jätkusuutliku majandustegevuse kohta kohustuslik.

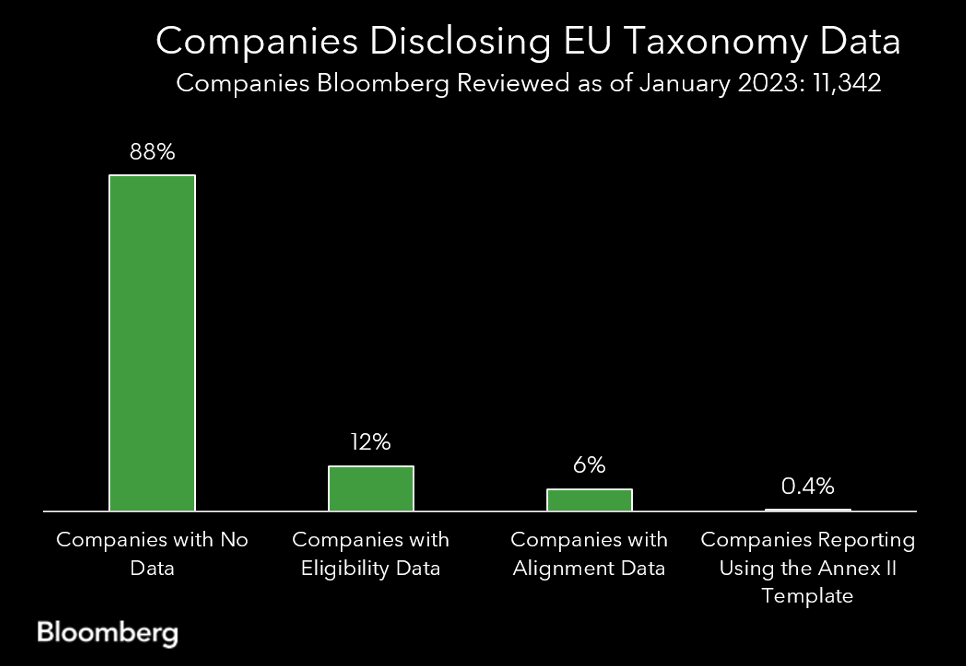

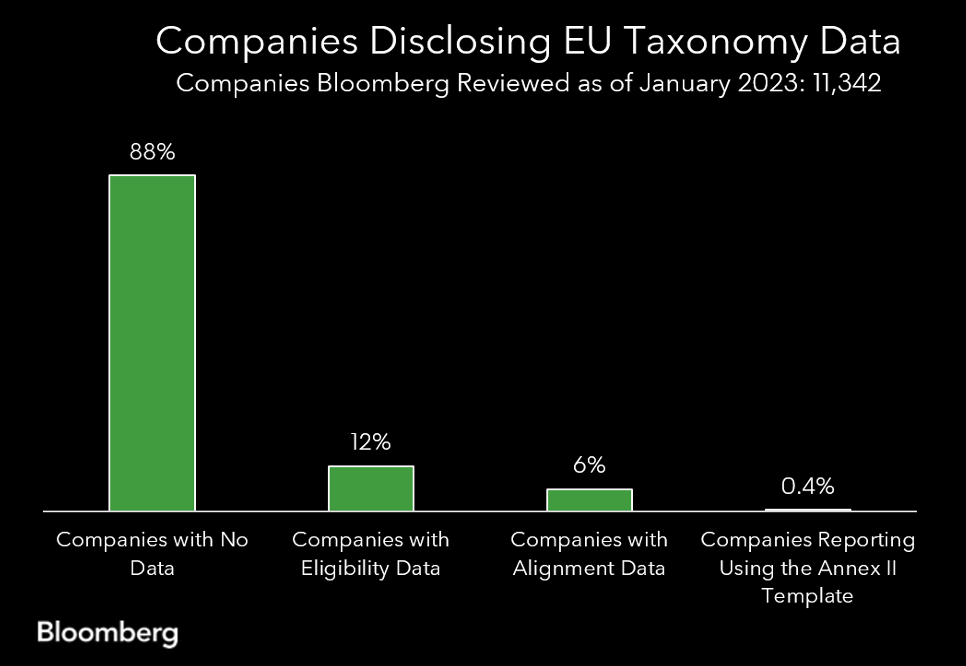

Üks püsiv puudus on aga järjepideva ja täpse ettevõttearuandluse puudumine (üksikasjalikult kirjeldatud dokumendis varasem GreenBizi artikkel). Ehkki aruandlusmahud on kasvanud, jäävad Bloombergi analüüsi kohaselt EL-i taksonoomia abikõlblikkuse ja vastavusse viimise kriteeriumide kohta ettevõtete avalikustamisandmed tabamatuks, nagu on näidatud diagrammil.

Teine oluline määrus ELi säästva kasvu rahastamise tegevuskava, mis on tugevalt seotud EL-i taksonoomiaga, on säästva rahanduse avalikustamise määrus (SFDR). Kui ELi taksonoomias vaadeldakse, kuidas investeeringud keskkonda aitavad, siis SFDR nõuab läbipaistvust selle kohta, kuidas investeeringud võivad keskkonda kahjustada.

Need kaks määrust on kokku pandud spetsiaalselt fondi tasemel aruandluse jaoks, mis jõustusid jaanuaris. Kui fond on selle volituse alusel identifitseeritud artiklis 8, mis tähendab, et sellel on keskkonnaomadused, või artiklis 9, mis tähendab, et sellel on SFDR-i määratletud jätkusuutlik investeerimiseesmärk, peab ta esitama terve hulga mõõdikuid, sealhulgas ELi taksonoomia. fondi tasandil koondatud ettevõtete investeeringute vastavusse viimine.

Siis kerkib silmatorkav küsimus: kuidas saavad fondid täpselt edasi anda oma jätkusuutlikkust, võimendades ELi taksonoomiat, ilma et oleks vaja avalikustada ettevõtteid? Lühike vastus on, et nad ei ole.

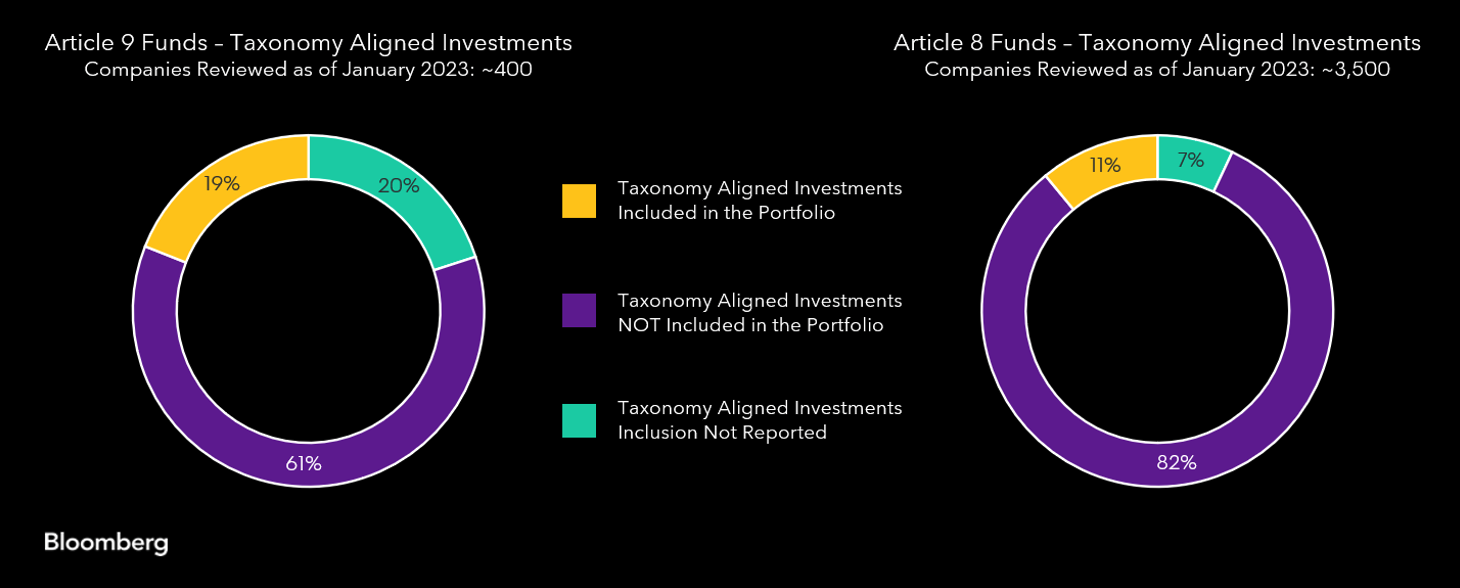

The chart below reveals that the overwhelming majority of Article 8 and 9 funds state no intention to align with the EU Taxonomy in pre-contractual disclosures via the industry-adopted European ESG Template (EET). This is a jarring contradiction: Having green funds without taxonomy alignment is concerning since it could diminish investor trust in the true “greenness” of an Article 8 or 9 fund.

Prantsuse riigiasutus Autorité des Marchés Financiers (AMF) tunnistas seda muret ka a hiljutine seisukoht. Selles pakutakse välja erinevad miinimumstandardid artiklite 8 ja 9 fondide jaoks, et kajastada paremini nende pühendumust jätkusuutlikkusele. Need kavandatud standardid toetuvad suurel määral ELi taksonoomiale ja nõuavad artikli 9 vahendite minimaalset taksonoomiat vastavusse viimist. Sellegipoolest saavad fondid julgelt taotleda taksonoomia ühtlustamist ja investorite usaldust tugevdada ainult ettevõtete parema avalikustamise korral.

Täiustage enesekindlalt oma EL-i taksonoomia aruandlust samaväärse teabega

A potential solution to these reporting woes is using estimates to fill the gaps. However, there has been a lack of formal guidance from European regulators on what constitutes an acceptable estimate to determine the proportion of EU Taxonomy-aligned investments. Understandably, as a consequence, firms have been nervous about missing the regulatory mark and putting their reputations at risk by relying on the “wrong” sort of estimates.

This all changed toward the end of 2022 when the European Supervisory Authorities (ESAs) published a Q&A clarifying the nebulous reference to the permitted use of “equivalent information,” such as estimates for EU Taxonomy alignment.

Euroopa järelevalveasutused määratlesid ELi taksonoomia konkreetsete testimiskriteeriumide osas samaväärse teabe kolm peamist põhimõtet järgmiselt.

- Samaväärne teave peaks kehtima ainult ELi taksonoomia delegeeritud seadustes loetletud majandustegevuste kohta.

- Olulise panuse hindamine peaks põhinema tegelikul teabel.

- Ära tee olulist kahju (DNSH) vaidlustel põhinevaid lähenemisviise tuleks heidutada ja neid tuleks pidada ebapiisavaks.

Lihtsamalt öeldes tähendab see, et saate kasutada hinnangulisi EL-i taksonoomia andmeid, kui hinnangutes kasutatakse ainult ettevõtte esitatud andmesisendeid ja need on modelleeritud vastavalt määrusele, mitte muudel hinnangutel põhinevaid hinnanguid.

See on olnud selle filosoofia Bloombergi EU Taxonomy hinnanguline andmemudel algusest. Ainult ettevõtete esitatud andmepunktidel põhinevate hinnangute kasutamine soodustab ettevõtte ESG avalikustamist, mis aitab leevendada rohepesu. Nende andmete puudumisel riskivad finantsettevõtted kasutada ebapiisavaid hinnanguid, mis ei pruugi ettevõtte käitumist täpselt kajastada, mis süvendab veelgi rohelise pesemise probleemi.

Kuigi ettevõtete järjepidev avalikustamine saavutab edu, saavad finantsettevõtted siiski täita oma jaanuarikuu EL taksonoomia aruandlusnõudeid õigete hinnangutega.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.greenbiz.com/article/what-are-wrong-sort-eu-taxonomy-estimates

- :on

- $ UP

- 000

- 2022

- 8

- 9

- a

- Võimalik

- MEIST

- vastuvõetav

- Vastavalt

- täpne

- täpselt

- tegevus

- tegevus

- õigusaktid

- Materjal: BPA ja flataatide vaba plastik

- Kuigi

- AMF

- analüüs

- ja

- vastus

- kehtima

- lähenemisviisid

- umbes

- OLEME

- artikkel

- AS

- hindamine

- seotud

- At

- Asutused

- asutus

- Selgroog

- põhineb

- BE

- taga

- alla

- Bloomberg

- toetama

- by

- CAN

- omadused

- Joonis

- nõudma

- Tulema

- kohustus

- ettevõte

- Vastavus

- Murettekitav

- usaldus

- enesekindlalt

- kaaluda

- järjepidev

- pidev

- panus

- tuum

- Korporatiivne

- võiks

- kriteeriumid

- andmed

- andmepunktid

- määratletud

- nõudmisi

- üksikasjalik

- Määrama

- avalikustamine

- Avalikustamine

- heidutanud

- Majanduslik

- majandus

- mõju

- abikõlblikkus

- abikõlblik

- julgustab

- keskkond

- keskkonna-

- Samaväärne

- ESG

- hinnata

- Hinnanguliselt

- hinnangul

- Eeter (ETH)

- EU

- Euroopa

- väljendatud

- jalad

- täitma

- rahastama

- finants-

- finantseerimine

- leidma

- ettevõtetele

- järgneb

- eest

- Sundida

- formaalne

- prantsuse

- Alates

- täis

- fond

- raha

- edasi

- Green

- juhised

- Olema

- võttes

- tugevalt

- aitama

- aitab

- võõrustaja

- Kuidas

- aga

- HTTPS

- identifitseerib

- paranenud

- in

- Kaasa arvatud

- kasvanud

- info

- Kavatsus

- investeering

- Investeeringud

- investor

- kutsuma

- IT

- ITS

- Jaanuar

- Võti

- puudus

- Tase

- Finantsvõimendus

- võimendav

- Loetletud

- välimus

- Enamus

- Mandaat

- kohustuslik

- märk

- tähendus

- tähendusrikas

- vahendid

- Vastama

- Meetrika

- miinimum

- puuduvad

- Leevendada

- rohkem

- loodus

- tingimata

- vajalik

- sõlme

- eesmärk

- of

- pakkuma

- on

- ONE

- Muu

- perspektiivid

- filosoofia

- kava

- Platon

- Platoni andmete intelligentsus

- PlatoData

- võrra

- positsioon

- potentsiaal

- põhimõtted

- Probleem

- pakutud

- teeb ettepaneku

- avalik

- avaldatud

- Avaldab

- Putting

- Küsimused ja vastused

- küsimus

- valik

- pigem

- tunnustatud

- kajastama

- peegeldus

- Määrus

- määrused

- Regulaatorid

- regulatiivne

- jääma

- jäänused

- aru

- Aruandlus

- Nõuded

- Ilmutab

- Oht

- Lühike

- peaks

- näidatud

- märkimisväärne

- alates

- lahendus

- konkreetse

- eriti

- standardite

- algus

- riik

- Samm

- Veel

- sammupikkus

- mahukas

- selline

- Jätkusuutlikkus

- jätkusuutlik

- taksonoomia

- šabloon

- tingimused

- Testimine

- et

- .

- oma

- Need

- kolm

- Läbi

- et

- kokku

- suunas

- üleminek

- läbipaistvus

- tõsi

- Usalda

- all

- Arusaadavalt

- kasutama

- eri

- kaudu

- vaated

- mahud

- M

- mis

- kuigi

- will

- koos

- ilma

- Vale

- aasta

- Sinu

- sephyrnet