Lühidalt

Artiklis uuritakse makserööbaste ümberkujundavat arengut rahanduses, ennustades ümberkujundatud maastikku selliste peamiste suundumustega nagu e-kaubanduse kasv, avatud panganduse kasutuselevõtt ja reaalajas maksete nihked. Selles käsitletakse finantsteenuste eraldamist, uuenduslike pakkujate esilekerkimist ja dünaamilisi muutusi, uurides avatud panganduse, reaalajas ülekannete, superrakenduste, suurte tehnoloogiate, krüptovaluutade ja keskpanga digitaalsete valuutade mõju. Järelduses rõhutatakse maksete infrastruktuuri käimasolevat ümbermääratlemist, rõhutades pankade vajadust kohaneda ja teha uuendusi, et selles dünaamilises keskkonnas edu saavutada.

Maksete rööbaste levik

Makseliinid moodustavad põhiinfrastruktuuri turvaliseks ja tõhusaks rahaülekanneteks üksikisikute, ettevõtete ja finantsasutuste vahel kogu maailmas, mängides finantsökosüsteemis olulist rolli. 2024. aastal toimub finantsmaastikul muutlik nihe makserööbaste arengus, kujundades valdkonna ümber, avaldades märkimisväärset mõju ettevõtetele ja tarbijatele. Ülemaailmsed elektroonilised maksetehingud kasvasid 19. aastal 2021%, ületades pandeemiaeelseid ootusi. McKinsey prognoosib järgmise viie aasta jooksul ülemaailmses maksesektoris keskmiselt 9% aastast kasvu, mida soodustavad e-kaubanduse tõus, avatud panganduse kasutuselevõtt, reaalajas maksete suundumused ja ISO 20022 aktsepteerimine täiustatud andmete ja standardimise jaoks.

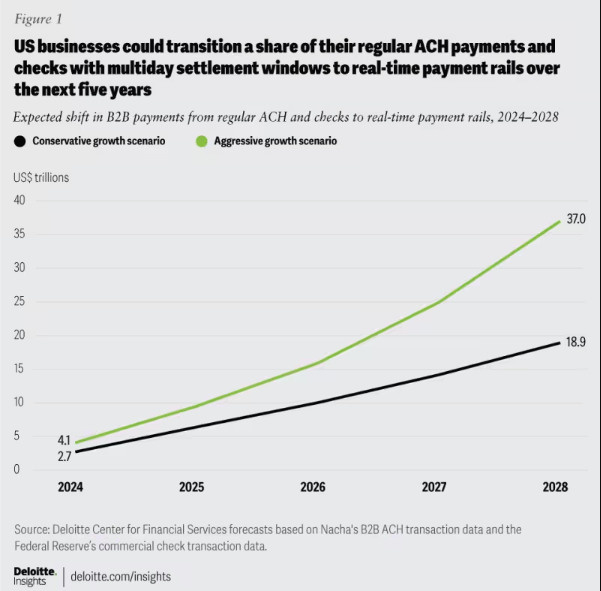

Joonis 1: Eeldatav B2B maksete nihe: üleminek ACH-lt ja tšekkidelt reaalajas maksetele, 2024–2028.

Kuna maksete rööpad arenevad kiiruse, tõhususe ja turvalisuse huvides, on pankade jaoks väga oluline olla kursis. Arhitektuuri kohandamine klientide muutuvate vajadustega on ülimalt tähtis, soodustades maksete vastupidavust, kohanemisvõimet ja pikaajalist edu.

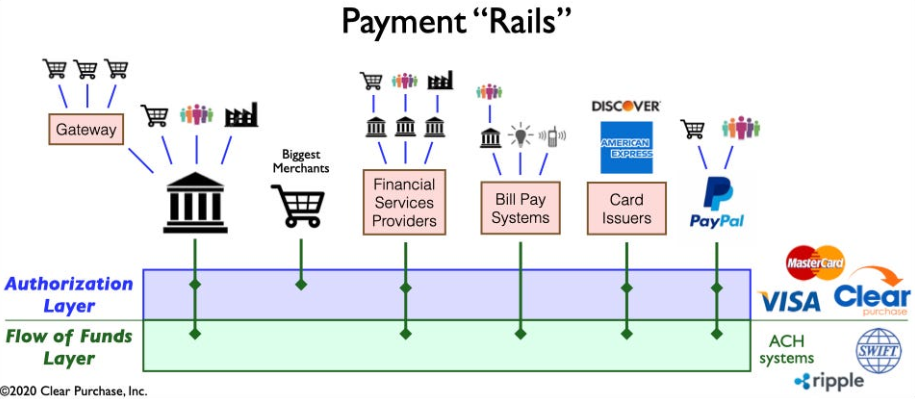

Joonis 2: Lihtsustatud vaade maksete „rööbaste” ökosüsteemile

Finantsteenuste eraldamine: maksemaastiku muutumise kokkuvõte

Maksemaastik muutub finantsteenuste eraldamise kaudu, mida juhivad sellised fintech uuendused nagu Venmo, Klarna ja PayPal. Keskendudes pärandprotsesside optimeerimisele, lõhub nähtus traditsioonilised komplekteeritud tooted, võimaldades mittepankadel spetsialiseeruda sellistele funktsioonidele nagu vahendite hoidmine ja ülekandmine. See ulatub kaugemale B2C-st, kujundades tööstuse ümber uute konkurentsi- ja koostöövormidega. Eraldamine kiirendab innovatsiooni, võttes kasutusele reaalajas makseliinid ja integreerides selliseid tehnoloogiaid nagu krüptovaluutad ja avatud pangandus, mis viib tõhusama ja turvalisema maksete infrastruktuurini.

Uuenduslike makseteenuse pakkujate tekkimine: maksete maastiku muutmise suunas

Uue põlvkonna uuenduslikud makseteenuse pakkujad, nagu Square, Adyen ja Stripe, kasutavad tipptehnoloogiat, et lihtsustada kaupmeeste jaoks makseid, kasutades ära e-kaubanduse buumi. Traditsioonilist ökosüsteemi häirides pakuvad nad tõhusaid, turvalisi ja kulutõhusaid lahendusi ning laiendavad makseviise. Ülemaailmne APM-turg õitseb, üle 85% USA suurkaupmeestest kavatseb uute meetodite vastuvõtmist, prognoosides CAGR 11.6%, et jõuda 27.8. aastaks 2028 miljardi dollarini.

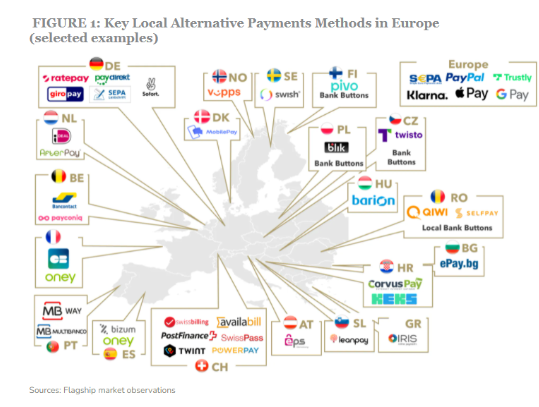

Joonis 3: Mõned alternatiivsete makseviiside ruumi võtmemängijad Euroopas

Nende makseteenuste pakkujate tõusu soodustab veelgi uute makserööbaste kasutuselevõtt, nagu reaalajas makseliinid ja avatud pangandus. Need edusammud hõlbustavad maksete kiiremat, tõhusamat ja turvalisemat töötlemist, võimaldades neil teenusepakkujatel sujuvalt maksete ökosüsteemi integreeruda. See integratsioon võimaldab neil pakkuda väärtust peale maksete, muutudes kõikehõlmavateks ühtseteks teenusteks.

Dünaamilised nihked, mis mõjutavad maksemaastikku

Mitmed pöördelised arengud kujundavad keerukalt maksete ökosüsteemi, muudavad selle keerukamaks ja soodustavad innovatsiooni:

Avatud pangandus: See paradigma muutus annab väiksematele osalejatele võimaluse teha uuendusi finantsteenuste vallas, võimaldades kolmandatest osapooltest arendajatele juurdepääsu finantsandmetele, mis viib leidlike makselahenduste ja lisandväärtusteenuste loomiseni.

Reaalajas A2A skeemid: Edukad skeemid, nagu iDEAL, BLIK ja Pix, võimaldavad koheselt kontolt kontole ülekandeid, mis soodustavad innovatsiooni ja konkurentsi maksesektoris.

Superrakendused: Aasias domineerivad superrakendused, nagu Alipay ja WeChat Pay, pakuvad mitmekesist valikut teenuseid, sealhulgas makseid, investeeringuid ja elustiiliteenuseid, kogudes populaarsust nii tarbijate kui ka kaupmeeste seas.

Finantsteenuste suurtehnoloogiad: Tehnikahiiglased, nagu Apple ja Google, loovad oma rahakoti ja maksevõimaluste ümber suletud ahelaga finantsteenuste ökosüsteeme, suurendades konkurentsi ja innovatsiooni.

Krüptokursused: Kuigi krüptovaluutad ei ole maksete vallas revolutsioonilised, püsivad need endiselt ja võivad mõjutada raha tulevikku. Mõned pangad uurivad oma potentsiaali makselahenduste ja piiriüleste tehingute jaoks.

CBDC-d: Keskpangad arendavad üle maailma keskpankade digitaalseid valuutasid (CBDC), mis võivad asendada traditsioonilised fiat-valuutad, pakkudes selliseid eeliseid nagu kiiremad tehingud, madalamad kulud ja suurem rahaline kaasatus.

Keerulised arendused kujundavad ümber makseid, soodustavad innovatsiooni ja loovad võimalusi. Pankade jaoks on arenevas tööstusharus konkurentsivõimelisena püsimiseks oluline olla kursis.

Revolutsiooniline maksete infrastruktuur

Praegune ümberdefineerimise laine maksete infrastruktuur tähistab traditsioonilistest mudelitest kõrvalekaldumist kahe peamise evolutsioonilise arenguga:

Uue maksete infrastruktuuri ehitamine: Käimas on üleminek järgmise põlvkonna seadistusele, kus uued ja vanad võimalused eksisteerivad koos mitme rööpaga kombinatsioonis. Turgu valitsevad ja väljakutsuvad mängijad võistlevad väärtusahelas uuesti määratletud rolli pärast.

Ettevõtted juurutavad uut makseinfrastruktuuri, näiteks PayPali kaubandusplatvormi mitme valuuta maksete jaoks ja Square'i kõik-ühes terminali erinevate makseviiside jaoks.

Uute makseliinide uurimine: Ettevõtted uurivad reaalajas maksete rööpaid ja avatud pangandust. Mastercardi Mastercard Send ja Visa Visa Direct võimaldavad reaalajas makseid, soodustades plokiahela uuendusi piiriüleste ja mikromaksete jaoks. AI ja masinõpe parandavad maksepettuste tuvastamist.

Loosung

Üldiselt kujundavad arenevad maksete rööpad finantsteenuste tulevikku ümber, soodustavad innovatsiooni ja häireid. Võitlus makserööbaste ümber toob kaasa enneolematuid muutusi finantstehnoloogia ja finantsteenuste valdkonnas tegutsevate võtmeisikute sürreaalse solidaarsuse ja eesmärkide erilisuse taustal, juhatades sisse uue ajastu maksete maastikul. Rataste määrimine selle dünaamilise keskkonnaga aitab pankadel ja finantsasutustel leida oma jalge alla tohutu edu.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :on

- :mitte

- : kus

- 1

- 11

- 2021

- 2024

- 8

- a

- kiirendab

- aktsepteerima

- vastuvõtmine

- juurdepääs

- oi

- üle

- kohandama

- Vastuvõtmine

- edendama

- edusammud

- eelised

- Adyen

- AI

- sama

- Alipay

- kõik ühes

- Lubades

- alternatiiv

- Alternatiivsed maksed

- keset

- vahel

- an

- ja

- aastane

- õun

- apps

- arhitektuur

- OLEME

- ümber

- artikkel

- AS

- tõus

- Aasia

- At

- avatar

- keskmine

- B2B

- B2C

- tagapõhi

- Pank

- Pangandus

- Pangad

- lahing

- vahel

- Peale

- Suur

- Miljard

- blockchain

- blockchain uuendus

- julge

- buum

- suurendada

- põhi

- puruneb

- komplekteeritud

- ettevõtted

- by

- võimeid

- suurtähtedega

- CBDC-d

- keskus

- kesk-

- Keskpank

- keskpanga digitaalsed valuutad

- KESKPANGA DIGITAALVALUUTAD (CBDCS)

- kett

- väljakutsuja

- Vaidluste lahendamine

- Kontroll

- kood

- koostöö

- värv

- Kaubandus

- võistlema

- konkurents

- konkurentsivõimeline

- keeruline

- keerukus

- terviklik

- järeldus

- Tarbijad

- sisu

- jutukas

- kuluefektiivne

- kulud

- loomine

- loomine

- piiriülese

- otsustav

- cryptocurrencies

- valuutade

- Praegune

- klient

- viimase peal

- andmed

- süveneb

- lahkumine

- juurutada

- Detection

- Arendajad

- arenev

- & Tarkvaraarendus

- arenguid

- digitaalne

- digitaalsed valuutad

- Digitaalne Transformation

- otsene

- Juhataja

- Katkestus

- jagatud

- hajutatud süsteemid

- mitu

- alla

- ajendatud

- kõvakettad

- sõidu

- dünaamiline

- e-kaubandus

- ökosüsteemi

- ökosüsteemid

- efektiivsus

- tõhus

- Elektrooniline

- elektrooniline makse

- rõhutab

- annab volitusi

- võimaldama

- võimaldab

- suurendama

- tõhustatud

- ettevõte

- keskkond

- Ajastu

- Euroopa

- evolutsioon

- areneb

- Uurimine

- näide

- laiendades

- ootused

- ekspert

- teadmised

- uurima

- uurib

- laieneb

- hõlbustada

- kiiremini

- jalad

- Korraldus

- fiati valuutad

- rahastama

- finants-

- finantsandmed

- rahaline kaasatus

- Finants institutsioonid

- finantsteenused

- leidma

- FINTECH

- viis

- Keskenduma

- keskendumine

- eest

- vorm

- vormid

- Soodustama

- edendamine

- Sihtasutus

- pettus

- pettuste avastamine

- Alates

- Küttega

- funktsioonid

- fond

- edasi

- tulevik

- Raha tulevik

- kasumi saamine

- põlvkond

- hiiglased

- Globaalne

- Ülemaailmsed maksed

- Ülemaailmselt

- kasvasid

- Kasv

- he

- omamine

- hõljuma

- Kuidas

- HTTPS

- i

- ideaalne

- mõjud

- in

- Kaasa arvatud

- kaasamine

- kasvanud

- Ametisolev

- inimesed

- tööstusharudes

- tööstus

- mõju

- mõjutamine

- teavitatakse

- Infrastruktuur

- uuendama

- Innovatsioon

- uuendusi

- uuenduslik

- kiire

- institutsioonid

- integreerima

- Integreerimine

- integratsioon

- integratsioon

- intensiivistudes

- sisse

- sisse

- Sissejuhatus

- Investeeringud

- ISO

- IT

- Võti

- Klarna

- teatud

- maastik

- suur

- juhtivate

- Leads

- õppimine

- lahkus

- Pärand

- võimendav

- elustiil

- nagu

- pikaajaline

- vähendada

- masin

- masinõpe

- Turg

- Turundus

- MasterCard

- mai..

- McKinsey

- Kaupmehed

- meetod

- meetodid

- mikromaksud

- segu

- mudelid

- Kaasaegne

- raha

- monumentaalne

- rohkem

- tõhusam

- liikuv

- Vajadus

- vajadustele

- Uus

- järgmine

- järgmise põlvkonna

- mitte ükski

- normaalne

- of

- pakkuma

- pakkumine

- Vana

- omnichannel

- on

- jätkuv

- avatud

- avatud pangandus

- avatud lähtekoodiga

- töökorras

- Võimalused

- optimeerimine

- üle

- paradigma

- Tähtsam

- Maksma

- makse

- maksemeetod

- makseviisid

- maksete töötlemine

- makse pakkujad

- maksed

- maksetööstus

- PayPal

- nähtus

- Keskses

- planeerimine

- inimesele

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängijad

- mängimine

- populaarsus

- positsioon

- potentsiaal

- prognoosimine

- hinnapoliitika

- Protsessid

- töötlemine

- Toode

- Toodet

- projektid

- liikumapanev

- varaline

- pakkujad

- eesmärk

- Kiire

- rööpad

- valik

- jõudma

- reaalajas

- reaalajas maksed

- uuesti määratletud

- Ümberdefineerimine

- asendama

- ümber kujundada

- ümberkujundamine

- vastupidavust

- revolutsiooniline

- Rikas

- Tõusma

- Roll

- skeemid

- sujuvalt

- kindlustama

- turvalisus

- saatma

- vanem

- Teenused

- seade

- vormimine

- suunata

- Vahetused

- kauplused

- esitlus

- märkimisväärne

- lihtsustatud

- lihtsustama

- omapära

- väiksem

- tahke

- Lahendused

- mõned

- allikas

- Ruum

- sille

- spetsialiseeruma

- kiirus

- ruut

- standardimine

- jääma

- viibides

- varu

- strateegiad

- Strateegia

- triip

- edu

- edukas

- selline

- super

- superrakendused

- hüppeline

- süsteemid

- võtmine

- tech

- tehnikahiiglased

- Tehnoloogiad

- Tehnoloogia

- TEHNIKAD

- terminal

- .

- Tulevik

- oma

- Neile

- Need

- nad

- kolmanda osapoole

- see

- Läbi

- et

- suunas

- traditsiooniline

- Tehingud

- üle

- ülekandeid

- Transformation

- muundav

- muudab

- Trends

- kaks

- Eraldamine

- läbima

- Käimas

- enneolematu

- us

- kasutama

- sissejuhatus

- väärtus

- eri

- Venmo

- vaade

- Viisa

- viisa otse

- tähtis

- rahakott

- Wave

- WeChat Pay

- kuigi

- kogu

- will

- koos

- jooksul

- Töö

- sephyrnet