Koduostjad valmistuvad a kuum suveelamuturg kui nõudlus hakkab kasvama. 2023. aasta alguses ei pidanud keegi võimalikuks, et oleme praeguses olukorras. Päevad turul on kahanenud mõnes piirkonnas nagu nimekirja külastatavus plahvatuslikult ja ostjate unistused kodu omamisest kerkivad taas päevakorda. Kuid see pole kinnisvaramaailmas kõik päikesepaiste ja vikerkaar; midagi sünge on suurinvestorite jaoks silmapiiril.

Oleme 2. aasta II kvartalis poole peal ja kinnisvaraturg muutub kiiresti kuust kuusse. Mitmepereelamute ostjad istuvad kõrval ja vahutavad suust uurige tehinguid, mis varsti lõppevad, kuid peamise elukoha ostjad seisavad silmitsi veel ühe väljakutsega. Koos inventuuri puudumine ja hüpoteegi intressimäärad taas kukkumise äärel, eelmisel aastal turult välja visatud ostjad on näljased, et mängu tagasi saada.

Ei tea, kas nüüd on õige aeg järgmise üürikinnisvara ostmiseks? Kathy ja James annavad ajakohaseid nõuandeid selle kohta, mida nad tänasel turul taotlevad ja kas nüüd on aeg agressiivseks muutuda või mitte. Kui soovite saada andmeid, mida need (ja paljud teised) eksperdid oma investeerimisotsuste tegemiseks kasutavad, vaadake Dave'i uusim II kvartali eluasemeturu aruanne!

Apple Podcastide kuulamiseks klõpsake siin.

Kuula podcasti siit

Loe ärakirja siit

Dave:

Hei, kõik. Tere tulemast turule. Täna on teie ees mina, Dave Meyer, Kathy Fettke ja James Dainard. Kathy ja James, kuidas läheb?

Kathy:

Hea.

James:

Hea. Californias on päike tagasi väljas.

Dave:

Jah, sa olid mõnda aega mu kaelas Põhja-Euroopas metsas ja nägid, kui halb ilm siin on.

James:

See ilm on seal emotsionaalne. Tundus, et kaks tundi sajab vihma ja siis on päike ja siis kaks tundi. See oli peaaegu nagu troopiline torm Seattle'is kokku põrganud.

Dave:

Jah, see on väga ettearvamatu, see on väga hall, aga kui see aastaaeg ümber saab, hakkab see paremaks minema. Ma arvan, et sa said just selle saba otsa, kuid kahjuks pole see nii, nagu te mõlemad elate ja kogu aeg päikeseline ja hiilgav.

Kathy:

Külm on olnud, aga me pidime praegu Amsterdamis olema. Me olime sellest vähemalt rääkinud, mis ilm siis on? Kas me oleksime seda nautinud?

Dave:

Jah, praegu on väga mõnus väljas. Tegelikult, nagu teie tütar teab, sõin just lõunat Kathy tütrega, kes on siin külas. Teda oli väga lõbus näha, aga jah, see oleks olnud suurepärane. Ma arvan, et peame seda järgmisel aastal oma kaheaastase turu aastapäeva puhul tegema. Peame Amsterdami reisi tegema.

Kathy:

Jah.

Dave:

Võib-olla teeme kohtumise.

James:

Oh, Euroopa ülevõtmine?

Dave:

Kõik, kes kuulavad, kõik tulevad Amsterdami. Me teeme Euroopa peo ja Amsterdam on hea koht pidutsemiseks. Meil on tore.

Kathy:

See kõlab nagu suurepärane pidu.

James:

Kas me saame seda siiski Yacht Weekil teha?

Dave:

Oh, me peame minema Horvaatiasse jahtide nädalale. See on koht, kus sa tahad olla, nii et teeme seda järgmisel suvel. Hästi. Noh, me oleme siin, et rääkida kinnisvarast ja meil on teile täna väga lahe saade. Teeme kokkuvõtte eluasemeturust ja mõningatest majandusnäitajatest, mida me jälgime ja mida saate jälgida, et mõista väga segast turgu, kus me oleme. Ja ausalt, üsna kiiresti muutuv turg. muutuv turg praegu, isegi tavapärasest kiiremini. Ja et te kõik teaksite, räägime minu kirjutatud aruandest ja kui soovite seda jälgida, laadige see alla, lugege seda, saage minu täielikud mõtted selle kohta, mis juhtus eluasemeturul aasta esimeses kvartalis. 2023, saate selle tasuta alla laadida. See on aadressil biggerpockets.com/q2report, see on 2. kvartal, nagu teine kvartal, aruanne. Nii et minge vaadake seda ja näete kõike, millest James, Kathy ja mina täna räägime. Teeme kiire pausi, kuid siis sukeldume oma eluasemeturu esimese kvartali kokkuvõttesse.

Dave:

Olgu, asume sellesse asjasse. Rääkida on nii paljudest asjadest ja ma tean, et me räägime mõnest neist asjadest palju, aga kui sina, Kathy, peaksid valima ühe näitaja, mis sinu arvates võtab kokku või kehastab esimese kvartali eluasemeturu, siis mis see oleks?

Kathy:

Oh, üks näitaja. Kui me räägime eluasemest üldiselt, siis ma valin mitmepereelamud ja ütlen, et see näitaja, mida ma olen näinud, sest ma just tulin paarilt konverentsilt, on jälle intressimäärad, ma mõtlen, kui igav asi. öelda, kuid intressimäärad põhjustavad tõesti täielikku hävingut mitmes peres, mitte kõigis, vaid paljudes. Ja me nägime Houstonis 229 miljoni dollari suurust sulgemist.

Dave:

Hei.

James:

Hei.

Kathy:

Jah, nagu võib-olla ühes esimestest, kes alla läksid. Kui vaataksite 2% intressimäärasid ja nüüd, on enamik neist mitmeperekondadest reguleeritavad, kui neil ei olnud intressimäärasid, siis enamikul oli, kuid mõnel ei olnud, siis nad tegelevad maksetega, mis ei ole jätkusuutlikud, nad lihtsalt ei saa maksa neile. Nii et ma olin just sõna otseses mõttes paar päeva tagasi mitmeperekonna konverentsil ja seal oli palju valu, paljud inimesed püüdsid aru saada, kuidas nad kavatsevad vältida sundmüügist.

Dave:

Vau. Hästi. Noh, see on etteaimatav ja väga huvitav kuulda, sest kui ma praegu näen intressimäärasid, on need madalamad kui novembris ja veebruaris. Ja kõigest sellest, mida ma olen kuulnud eluaseme poole pealt, tundub, et nüüd, kus intressimäärad on kuue poole langenud, on ostjate aktiivsus tagasi tulemas.

Kathy:

Seal oli tohutu erinevus, sest ma olin tegelikult Dallases kahel üritusel, millest üks oli mitmepere konverents ja teine oli minu üritus, mis oli ühepere ja keskendus ka meie üheperefondile ja nende vahe oli umbes 20 minutit. seega jooksin kahe sündmuse vahel edasi-tagasi. Ja suhtumine ei saaks olla vastupidine, sest üheperesektori inimesed ei tunne valu, kuna neile juba kuuluv portfell on üldiselt fikseeritud 30-aastase fikseeritud intressimääraga või isegi siis, kui see on viie- või kümneaastane, nad ei tundnud oma kinnisvara ostmisel ja hoidmisel mingit valu. Ja tegelikult nad olid kohal, seal oli 10 inimest ja täis buss inimesi, kes olid valmis rohkem ostma ja olid fikseeritud intressimäära võla tõttu väga elevil, et osta rohkem. See on langenud, ühepereelamute laenuintressid on seotud, see on teistsugune kui lühiajaline.

Kathy:

Teisel konverentsil, kus räägitakse mitmest perekonnast, on nad seotud SOFR-iga ja kindlasti rohkem seotud sellega, mida teeb Föderaalreserv, samas kui ühepereelamulaenude intressimäärad on seotud rohkem sellega, mida võlakirjaturg teeb. Et näha dramaatilist erinevust mitmepere investorite vahel, on nende maailm nii järsult muutunud, kui nad ei kasuta fikseeritud intressimäärasid, ja paljude jaoks on nende intressimäärade ülempiir tasumata ja arve pole tegelikult midagi sellist, mida nad oleks võinud ette kujutada. , võib see vahe olla 20,000 200,000 kuni XNUMX XNUMX kuus või isegi rohkem. Ja siis mõned inimesed, kes ostsid rannikuala, nägid ka kindlustust tohutult, nii et oli tõesti laastav näha, kuidas nad neid kinnisvara toidavad.

Kathy:

Nad on lõpetanud levitamise ja kogu selle raha paigutamise selleks, et püüda kinnisvara pinnal hoida, kuid pärast esimest suuremat arestimist ei tea ma, kas see on esimene, aga see, mis on tõesti tabanud uudiseid, sest see oli sündikaat, need olid inimesed, paljud investorid kaotasid sellega kõik, sealhulgas panga. Pank kaotas samuti umbes 20 miljonit. Nii et ma kogesin kahte täiesti erinevat maailma: üksikperekonnas, kes ei tundnud valu, ja mitmeperekonnas, kus tundsin haiget.

James:

Kas see ei tuleta teile natuke meelde 2008. aasta valelikke laene ja sellepärast me ei näe probleeme? Nad tegid nii head tööd inimeste sissetulekute kontrollimisel viimase viie ja 10 aasta jooksul, et osta teie ühepereelamu, et pidite olema alla teatud DTI, nad tõesti kontrollisid sissetulekut, et saaksite püsiva sissetuleku korral tormi vastu pidada. , mitmepere ruumist sai viimase kolme aasta jooksul valelikud laenud. Paljud neist pankadest kirjutasid alla tõeliselt kõrgele tulemuslikkusele ja andsid neile selle eest tunnustust. Inimesed sundisid tehingut maksma ja seetõttu jäid nad võib-olla nende kinnisvaraobjektide eelarve alla ja muutusid seal liiga agressiivseks. Ja ma tunnen, et see on põhjus, miks see läheb halvasti, sest inimesed ostsid ahnusest mitmeperedele.

James:

Nad ei ostnud selleks, et investeerida, vaid selleks, et tehingut sõlmida, ja see pole kunagi hea, eks? Parim tehing, mida saate kunagi teha, on tehing, mille te mõnikord edasi annate, kuid kui olete valmis minema, ja inimesed olid turul nii palju ahnust, hakkasid nägema, kuidas valu nüüd tuleb. Ja ma arvan, et see oli ka vaid hulk rohkem kui [kuuldamatu 00:08:06] esinejaid, et nad ei olnud täpsed. Isegi kui intressimäärad muutusid ja kõike muud, läksid need juba väga-väga madalaks ja vigade jaoks ei olnud ruumi. Ja see rahakulu ja see kindlustus ja üürid veidi langevad, see võib olla väga kahjulik.

Dave:

Jah, üldiselt tundub, et kui peaks I kvartali intressimäärade osas kokku võtma, siis ma ütleksin, et elamispindade turg kohanes kiiremini, kui ma arvasin, ütlen lihtsalt nii. Ja ma arvan endiselt, et riigisisesed hinnad langevad sel aastal tõenäoliselt ikka veidi, kuid põhi ei lange välja ja me hakkame nägema, et asjad hakkavad hooajaliselt elavnema. Aga minu jaoks ootavad kõik, kellega ma reklaamklipis räägin, kuni kinga kukub. Me pole isegi päriselt näinud valu algust, mida tundub, et kõik ootavad. Noh, ma arvan, et Kathy, nagu sa ütled, oleme selle algust näinud, kuid tundub, et selleks on veel pikk tee minna.

Kathy:

Jah, ja ma rääkisin tegelikult mõne laenuandjaga ja ma ei tea, kui hull see on, sest võib juhtuda, et laenuandjad otsustavad teha midagi loomingulist ja laenu pikendada või ma ei tea, milleks nad võimelised on. hakkama saada olukorras, kus vara rahavoogudest ei piisa võlateeninduse katteks, eks? Ma ei tea, millega sa peale sulgemise teed, nii et ma arvan, et neid on rohkem. Ja seda oli raske vaadata. Ma ei saaks Jamesiga enam nõustuda, et see tundub sama asi, ainult et seekord on mitmepere ja mitte ühepere, olen endiselt veendunud, et üksikperekonnad või üks kuni neli ühikut on tavapärased kindlal pinnal, sest laenudest.

Kathy:

Reguleeritavad laenud võtsid 2008. aastal eluasemeturu alla, sest kui need laenud kohanesid, ei suutnud inimesed maksta, olukord oli väga erinev. See oli krediidimull, aga noh, ma arvan, et see oli sarnane, see oli krediidimull. Silla laenuandjad andsid ka renoveerimiseks raha, nii et jah, nii et sa võiksid saada vähemalt 80% LTV-d, võib-olla rohkemgi, pluss renoveerimiskulud. Nii et mu mentor oli minuga tõesti kindel. Ta on vanem mees ja ta ütleb: "Ära ületa 65%. Noh, ma ei saanud kokkuleppele 65% ulatuses, kuid ta ütles, et on põhjuseid, miks soovite mitmepereelamute puhul jääda 65% LTV juurde, sest see võib olla muutlik.

Dave:

Jah. Nii et ma arvan, et me peame vaatama, kuidas see läheb, kuid tänan teid arusaamade eest. See on väga kasulik. Liigume edasi teise näitaja juurde, mis on põhjus, miks me sellises olukorras oleme, see on inflatsioon. Ja nagu kõik praeguseks teavad, on intressimäärade tõstmise põhjuseks inflatsioon, mida Fed püüabki kontrolli alla saada. Ja selle salvestuse seisuga, mis on aprilli keskpaigas, on meil praegu aasta esimese kvartali andmed ja me näeme, et inflatsioon, vähemalt pealkiri THI on langenud 5%ni. See saavutas tipptaseme juunis 9.1%, mis on hea. See on hea ja julgustav.

Dave:

Selle tagakülg on aga "põhi-CPI", millest Föderaalreserv ausalt öeldes hoolib, sest see ennustab paremini tulevast inflatsiooni, on tegelikult 5.5 või 5.6% ja see ei lange peaaegu sama palju. Eelmisel kuul oli see 0.4%, nii et isegi kui selle aastaseks arvutada, on see ikkagi peaaegu 5%. Nii et ma olen uudishimulik, kuidas te praegu inflatsiooni näete? Ühes osas on numbrid langemas, kuid ma pole päris kindel, et sellest piisab, et Fed saaks oma jala gaasilt maha võtta.

James:

Mul on hea meel näha, et aruandluse suundumused on õigesse suunda nihkumas. Tarbijana, kes ostab kinnisvara ehitamiseks palju tooteid ja üldiselt, ei ole ma

Dave:

Paadid.

James:

… paadid, aga jah, ma ei taha praegu isegi paadiarvetest rääkida. Ma ei arva, et see on inflatsiooniprobleem, see on lihtsalt paadiomaniku probleem, aga see on… ma mõtlen, et ma maksan praegu veel palju. Kõik on kallis. Pean silmas hotelle, lendamist, materjalide ostmist. Ainus, milles ma näen väikest pausi, on tööturg, kuid see on...

Dave:

Okei.

James:

… aga materjalid üldiselt on… Nüüd saame need palju kiiremini kätte ja me ei ole selles, et me ei saa toodet ja me peame maksma ennekuulmatut toodet, et seda saada, aga kõik on oluliselt rohkem raha. Ma mõtlen, et kõik mu ehitusmaterjalide kulud on 20%, 30% rohkem ja väga lihtne ei ole ja me üritame läbirääkimisi pidada, kuid me ei saa seda ikkagi alla.

Dave:

Ja kas see on kõrgem kui oli, kuid stabiilne, või tõuseb see endiselt?

James:

Ma ütleks, et see on stabiilne. Me näeme, kuhu see läheb, nagu väikesed hüpped orgudes, eks? Praegu on see peaaegu nagu eluasemeturul. See on nagu kõikumine, kuid see jääb tasaseks. See langeb ja siis tõuseb, koos intressimääradega. Sama lugu on materjalikuludega. Ja me teeme teatud asju, näiteks tellime lihtsalt ette, ostame asjad varakult välja. Ostsime äsja 10 komplekti seadmeid korraga, et hind kinni panna. Nii et peate lihtsalt veidi loomingulisemaks muutuma, kuid ma ei näe seda hinnakujunduses. Ja ausalt, ma arvan, et osa sellest on ka müüjatel, nad saavad seda odavamalt müüa, kuid nõudlus on endiselt olemas ja seega on hinnakujundus just praegu fikseeritud. Ma arvan, et on asju, mis ei tule kunagi tagasi.

Dave:

Oh, kindlasti.

James:

Inimesed on lihtsalt aru saanud, et nad saavad nii palju raha ja see on, eriti teie mehaanika ehituses, need kulud on takerdunud. Ma ei usu, et nad liiguvad.

Dave:

Jah, see on üsna haruldane, et hinnad langevad, kui need uuesti tõusevad. Ma mõtlen, jah, nagu toit, energia, kipuvad need asjad kõikuma, aga kestvuskaupade osas tunneb Fed rohkem muret nende kleepuvate hindade pärast, nagu sellised asjad, mida mainite Jamesi, sest see ei Tõesti ei lähe tagasi ja nad peavad selle kontrolli alla saama. Kathy, kas arvate, et arvestades seda, mida te Föderaalreservi poliitikast ja inflatsioonist teate, kas arvate, et meil on ees veel intressimäärade tõstmine?

Kathy:

Fed on teinud tõeliselt selgeks, mis oli nende eesmärk ja see oli saada üle 5% üleöölaenu intressimäärast ja me oleme jõudmas lähedale, kuid mitte täielikult sinna, kus nad ütlesid, et oleme. Nii et ma eeldasin, et nad jätkavad intressimäärade tõstmist, kuni nad sinna jõuavad, nii et ma arvan, et näeme veel üht väikest intressitõusu, kuid tuginedes mõnele uuringule ja mõnele meie tehtud intervjuule ja Inimesed, kellega olen vestelnud, üks on MBS Highway ja ta suhtub väga-väga hullumeelselt sellesse ideesse, et maikuus näeme me tõesti, et asjad muutuvad koos inflatsiooniga ja seda tänu aasta-aastatele andmetele, nagu teie. ütles oma aruandes, et inflatsioon saavutas eelmise aasta suvel tõeliselt kõrgeima taseme. Nüüd, kui jõuame selle suveni ja võrdleme tänaseid numbreid eelmise aastaga, mis olid väga kõrged, siis aasta-aastalt hakkab kõik veidi parem välja nägema.

Kathy:

Nii et see on tema väga-väga kindel arvamus, et me näeme palju-palju paremaid inflatsiooninumbreid ja selle tulemusena tavapäraste hüpoteeklaenude intressimäärad, mitte jällegi, see ei saaks olla vastupidisem kui mitmepere- või kommertslaenud, aga elamutes, et hüpoteegiga tagatud väärtpaberite intressimäärad langevad ühe kuni nelja ühiku kohta. Ja kui see juhtub, võib kinnisvara vallas tekkida veel üks meeletus, sest teie aruande kohaselt vähenevad laoseisud elamutes ja kuna see on nii kinni, nagu te ütlesite, ja niipea, kui intressimäärad langevad, jälle võib olla mitu pakkumist, võib tekkida ostuhullus, mistõttu me ostame nagu hullud, kuid reguleeritavate tariifide puhul on vastupidi. Kui olete seotud Fedi fondi intressimääraga või SOFR-iga, näete, et intressimäärad tõusevad jätkuvalt.

Dave:

Jah. Ja lihtsalt selleks, et inimesed teaksid, millest Kathy räägib, on see, et saate laenu mitmepere- või kontori- või jaemüügiettevõttelt, siis panga tagatis ja see, kust nad laenu võtavad, ja põhimõtteliselt on nende hinnangud väga erinevad elamute intressimääradest. seega on väga võimalik ja näiliselt väga tõenäoline, et äri- ja elamute hinnad võivad selle aasta jooksul eri suundades liikuda.

Kathy:

Ja nad on olnud.

Dave:

Jah, ja nad on olnud. Täpselt nii.

Kathy:

Jep.

Dave:

Kathy, sa tabasid midagi, mille juurde ma tahan liikuda. Teine näitaja, mis on põhimõtteliselt nõudlus. Näib, et iga kord, kui intressimäärad, hüpoteegi intressimäärad veidi langevad, tuleb nõudlus turule tagasi. Tundub, et inimesed lihtsalt ootavad kõrvalt. Ja isegi kui need langevad, isegi mitte nii palju, tundub, et nõudlus tuleb turule tagasi. Ja ma olen kuulnud seda anekdootlikult agentidele ja laenuandjatele rääkimas, kuid hüpoteegipankurite ühing teeb igal nädalal küsitluse selle kohta, kui palju inimesi hüpoteeklaenu taotleb ja iga kord, kui eluasemelaenu intressimäärad langevad, on hüppeline tõus. avalduste arvus ja ma olen ausalt üllatunud. Ma isiklikult arvasin, et rohkem inimesi istub kõrvalt ja ootab, aga James, ma ootan uudishimulikult, mida teie ettevõttes näete, eriti sellisel turul nagu Seattle, mis on ilmselt näinud ühte suurimat parandused kogu riigis?

James:

Jah, ma olen kindlasti üllatunud ostjate arvu üle, keda ma praegu elamispindade kaudu külastamas näen, sest nägime nendes läänerannikul või kallites turulinnades, et põhimõtteliselt nägime üsna kiiresti 15–20% tihendust. Ja siis nüüd, see, mida oleme näinud, on minu arvates osa sellest seotud intressimääradega, sest intressimäärad on veidi kõikunud, kuid see ei mõjuta seda, mida oleme viimase üheksa kuu jooksul näinud. Ma arvan, et see kõik on psühholoogiline, inimesed on tõesti… Kuna ma näen inventuuri, nagu Washingtonis, siis sel kuul ilmus paar statistikat, mis olid minu jaoks väga huvitavad. Üks on see, et turul olevate päevade arv vähenes eelmisel kuul 35%, nii et kodud müüakse nüüd 35% kiiremini. Nad langesid 28-lt tagasi 16-le, mis on kuu ajaga suur-suur langus.

James:

Varud on vähenenud kahe kuni kolme nädala või kahe kuni nelja nädala väärtuses, samas kui teatud piirkondades suurenes see rohkem. Ja see, mis toimub, on see, et turul on palju FOMO-d, kus inimesed vaatavad, kuidas asjad müüvad ja seal oli see müügilett ja nad nägid seda äkilist langust ja nüüd nad näevad, et asjad lihtsalt kauplevad ja nad näevad ka, kuidas asjad kauplevad. hinnakirja lähedal ja inimesed ootavad seda 90 120 päeva. Ja seega on see psühholoogiline asi, et ostjad on lihtsalt segaduses tagasi saamas, olenemata sellest, mis juhtub, aga me näeme, ma mõtlen, et mõnes kodus on mind näidatakse kaks korda kuus, mis oleks olnud nagu. 90 päeva tagasi on meil 20–30 etendust nädalas.

Dave:

Oh mu jumal. Vau.

James:

See on hull. Kõige veidram on see, et inimesed ei liigu paigal. Nad on nagu ikka selles segaduses lambas.

Dave:

Kas nad tahavad lihtsalt asju vaatama minna?

James:

Jah. Tundub, et nad tahavad olla oportunistlikud ja madalad pallid nagu hullud, või ma ei pea seda madalaks palliks nimetama. Nad pakuvad seda, mida nad arvavad, et see on väärt. Ja teine asi on see, et nad otsivad põhjust, miks seda maja mitte osta, kuid nad otsivad endiselt. Ja see ütleb mulle, et turul on ostjaid, olenemata sellest, mida ja kui pakute õiget toodet, lähevad asjad müüki. Kuid eelmisel nädalavahetusel müüsime kolm kodu üle nimekirjahinna.

Kathy:

Wow.

James:

See sõltub tõesti teie hinnapunktidest. Ja kui olete investor või flipperi arendaja, keskenduge neile turgudele või mitte turgudele, vaid keskenduge muutuvale müügihinnale. Me teame, kus on meie kaks magusat kohta Seattle'is. Ja kui loetlete alla miljoni dollari ja olete teatud tüüpi toode, siis see müüb ja see müüakse väga kiiresti. Viimase 30, 60 päeva jooksul on palju rohkem ostjaid ja palju rohkem liikumist. See näeb tegelikult välja... Ma tunnen end turul palju paremini pärast viimast 60 päeva.

Kathy:

Sellepärast vajate nii head kinnisvaramaaklerit, kui seda kasutate, sest oskate paremini seda õigesti loetleda.

James:

Jah. Jah. Ja see on praegu võtmetähtsusega, et panna sellele maagiline hinnakiri, on kaks lähenemisviisi. Te kas tõusete kõrgele, sest teate, et ostjad tulevad, olenevalt teie demograafilisest asukohast ja ostjatest saavad nad loomulikult 2–5% soodsamalt, või määrate selle veidi madalaks. Ja kui hindate selle praegu madalalt ja teil on hea toode, algab meeletus. Ma arvan, et meil oli ühe maja kohta kuus pakkumist ja see oli 800,000 670,000 Snohomishi maakonnas, kus kodu keskmine hind on 130,000 XNUMX dollarit, seega olime XNUMX XNUMX dollari võrra keskmisest koduhinnast kõrgemal ja meil oli veel nii palju tegevust, mis on tõesti väga paljulubav.

Dave:

Vau, see on uskumatu. Noh, räägime nüüd nõudluse tagaküljest. Oleme katnud inflatsiooni, oleme katnud intressimäärasid, oleme katnud nõudlust. Ma arvan, et nagu me oleme varem rääkinud, aga ma tahan siia uuesti vaadata, minu arvates on põhjus, miks turg ikka veel mingeid elumärke näitab, lihtsalt nii madalas laoseisus. On lihtsalt tähelepanuväärne näha, et kuigi inimesed ütlesid, et see hakkab hüppeliselt tõusma ja koduhinnad kukuvad, sest laoseisud suurenevad, seda lihtsalt praegu ei juhtu. Ja see koos suure nõudlusega näib loovat eluasemeturu, mis on praegu üsna tugev. Kathy, ma tean, et oled üheperefondis ja ostad üksikperekondi. Kas teil on praegu raske kinnisvara leida?

Kathy:

Sugugi mitte.

Dave:

Oeh olgu.

Kathy:

Püüame oma fondi kasvatada nii kiiresti kui võimalik, sest võimalusi on rohkem, kui suudame sammu pidada, kuid see, mida me ostame, ei ole see, mida ostaks esmakordne koduostja, sest sellega on probleeme, eks? Ostame asju, mis vajavad parandamist ja mida pank sellisel kujul laenu ei annaks, ja seetõttu saame neile tohutult suuri allahindlusi, sest märkame, et meie konkurenti pole kohal. täna, kus meie konkurent ei ole esimene koduostja, sest me ostame kodusid, mis vajavad parandamist. Ja tavaliselt pole esmakordsel koduostjal selleks aega, teadmisi ega raha. Aga see, mida meil praegu ei ole, on suur konkurents teiste investorite poolt ja ma arvan, et see on sellepärast, et meie fond, me kogume raha, me kogume raha ja ostame neid kinnisvara raha eest, nii et me ei tee seda. ei vaja laenu.

Kathy:

Nii et lestaja võib öelda: "Vau, ma ei tea, kas ma saan need numbrid praeguse rahastamise või raske rahaga laenudega tööle panna" või võib-olla ei saa nad isegi neid laene. Mis iganes see ka poleks, me tõesti ei näe konkurentsi, hulgimüüjad, kes võib-olla poleks varem meie juurde tulnud, tulevad nüüd meie juurde, sest nad lihtsalt ei pruugi olla ostjad, või mis iganes see on, mulle tundub, et me me oleme ainsad, kes mängivad meie piirkonnas, kus lisaks kõigile neile võimalustele ei toimu muud kui kasv, nii et see on minu jaoks lihtsalt hämmastav. Jälle olin just seal. Kiirteed laiendatakse ja kõikjal on kraanasid ning tulemas on uus arendus ja kiipide tootmine, kuid me ostame ikka veel alla 100,000 65,000 eest asju. Minu viimane ost oli 20,000 200. Pidime sinna panema XNUMX XNUMX, see on väärt XNUMX. Ma ei suuda seda välja mõelda. Ja iga kord, kui ma seda ütlen, olen nagu: "Ah, miks ma seda ütlesin? Sest nüüd kuulsid kõik seda ja nüüd on mul võistlus.

Dave:

Noh, neil pole ilmselt sularaha.

Kathy:

Võib olla.

Dave:

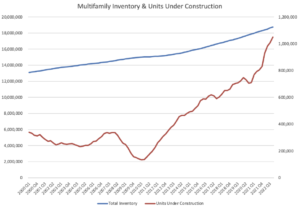

Kuid konteksti silmas pidades, et inimesed teaksid, oli 2012. ja 2015. aasta ajagraafiku ajal suure majanduslanguse ajal varude arv umbes 2 miljonit eluruumi. Enne pandeemiat oli see umbes 1.5 miljonit. Nüüd oleme miljoni juures, nii et enne pandeemiaeelset taset langeme endiselt 33%. Ja jah, nad on tõusnud eelmise aasta kohast veidi kõrgemale, aga me räägime ikkagi meeletult madalast tasemest. Ja ma tahan olla selge, et eluasemete hinnad võivad madalate varude korral langeda, me näeme seda paljudel turgudel, kuid vähemalt minu arvates pakub see hindadele tagatist. Kui nõudlus on ja ostjaid on alati ja laoseisu on nii vähe, siis see lihtsalt ei saa nii palju langeda. Kui peaks juhtuma krahh, peab varud suurenema. Nii et ma ei tea, ma lihtsalt arvan, et see on põnev ja me käsitleme veel ühte teemat, miks see nii juhtub, kuid James tahtis kõigepealt lihtsalt teada saada teie arvamust inventari ja selle kohta, mida te näete.

James:

Ma ei ole Kathyga samal turul, sest praegu on raske tehingut leida.

Dave:

Kas te ei leia midagi?

James:

Ei.

Kathy:

Kas te ei leia Seattle'is 65,000 XNUMX dollari suurust maja?

James:

Ei, ma leian 65,000 00 dollari suuruse loatasu, aga [kuuldamatu 25:16:740,000] siis arhitekti- ja planeerimistasud, aga ma ütleksin, et tehingud on olemas… sest see on nagu Kathy ütles, et kui see on raske projekt, vajab see palju tööd. Need asjad ei liigu nii kiiresti, sest raha hind on üleval, inimesed, neil ei ole oma ehitust hästi kontrollida. Ja siis ka lihtsalt jurisdiktsiooniga seotud küsimused, kus asjad, need linnad võivad asjadega väga kaua aega võtta, mis tähendab teie võlga... Nii et kogu rahakulu, ajagraafikud ja ehituskulud on inimesi välja toonud, nii et me saame väga häid oste. peamised fikseerijad. Maksin just 1.4 XNUMX dollarit maja eest ja kõrvalmaja müüdi XNUMX eest.

Kathy:

Wow.

James:

Ja need on näidistulede majad ja ma olen kenam ja sellel majal oli null konkurents, sest see vajas lihtsalt nii palju tööd. Ja kui see on puhas toode, siis pole laoseisu, pole midagi osta. Kuid kui see vajab tööd, saame tehingute voogu sisse tuua ja teeme vähem tehinguid, kuid paremaid marginaaltehinguid ja palju-palju paremaid marginaale.

Dave:

See on nii huvitav, sest olin eile taskuhäälingusaate külaline ja saatejuht küsis minult, millised strateegiad on minu arvates head ja ma ei ole lebotaja, kuid ma ütlesin, et minu arvates tundub hea aeg klappimiseks, sest mitte. kõik kodud ja hinnad langevad ja kiirenevad sama kiirusega. Räägime saates koduhindadest riiklikul tasandil, mis on liiga lai, kuid isegi piirkondlikul tasandil rääkimine on ilmselt liiga lai, sest nagu te ütlesite, kipuvad fix ja flips languse ajal langema rohkem kui stabiliseerunud. vara, mis annab teile kohe suurema marginaali, kuigi kulud on suured.

James:

Jah, ja see on nagu reegleid, mida rikuti viimase kahe-kolme aasta jooksul… Turg oli nii kuum, et inimesed rikkusid reegleid. Kui ostate teatud tüüpi tooteid, siis ma ütleksin, et kõigi nende toodete marginaal vähenes 10% kuni 15%. Ja kui paned nii palju sisse, ostavad inimesed suuri fiksaatoreid, et teha sama palju marginaale kui kosmeetilisel fiksaatoril, ja nii see ei peaks toimima, eks? Asjad, mida sa pead rebima, rekonstrueerima, paljudega tegelema… Kui sa oled selles lepingus aasta, siis sa peaksid teenima rohkem raha, sest A, sinu kapital on kahekordse aja eest välja pandud ja siis B, see on lihtsalt oluliselt rohkem ajukahjustusi.

James:

Ja nii on jõutud tagasi nende asjade juurde, mis on raske töö, saate rohkem tasu. Ja kui see pole nii raske töö, ei saa te nii head tasu, sest isegi viimase 12–24 kuu või 24–36 kuu jooksul ei olnud raske teenida palju raha, kuna hindamisfaktor. Ja nii ma arvan, et need päevad on möödas, kuid võite tagasi pöörduda. Kui soovite tööd teha, energiat panna, saate selle hea ostu ja need on olemas. See tähendab, et oleme viimase kuue kuu jooksul ostnud paremaid pakkumisi, kuid ostsime neid lihtsalt vähem.

Dave:

Noh, ma tahan jõuda ühe oma Q1 lemmiknäitajateni. Ma arvan, et see on minu jaoks võib-olla number üks asi, mis on uued nimekirjad. Põhimõtteliselt on see inimeste arv, kes oma maja müüki panevad. See erineb laoseisust lihtsalt nii, et kõik teavad, sest laoseisud näitavad, kui palju asju on teatud ajahetkel müügis, nii et see mõjutab nii seda, kui palju kinnisvara müüakse ja kui kiiresti need turult lahkuvad. Kuid uued kirjed mõõdavad põhimõtteliselt seda, kui paljud inimesed otsustavad kodu müüa, ja see on praegu täiesti rennis. See langeb aastaga umbes 25% ja langeb. See langeb aina rohkem ja rohkem. Inimesed lihtsalt ei taha praegu müüa. Ja ma olen uudishimulik, mida te sellest arvate. Oleme sellest rääkinud, on olemas lukustusefekt, on veel paar põhjust, milleni me jõuame, aga kas see on teie arvates jätkusuutlik? Kas arvate, et see on uus normaalsus, kus inimesed lihtsalt ei kavatse oma kodusid müüa?

Kathy:

Ma ei tea, kas see on uus normaalsus, aga kui olete kinni 2% või 3% või 4% intressimääraga, on kindlasti ahvatlev lihtsalt paigale jääda, võrreldes väga piiratud hulga laoseisudega. ja selle eest tuleb rohkem maksta. Paljud inimesed lihtsalt ei mõistnud, et tänapäeva majaomanikud on ilmselt kõigi aegade parimal positsioonil. Nende maksed on nende sissetulekuga võrreldes parimad, mis on kunagi olnud, vähemalt nende andmete põhjal, mida ma vaatan, sest nad on fikseeritud intressimääraga, kuid oleme näinud palgakasvu ja siis loomulikult ka kallinemist. Nii et selleks, et inimesed lahkuksid, peab olema tõesti hea põhjus. Isegi kui nad kolivad, isegi kui nad lähevad kuhugi mujale uut tööd otsima, võivad nad mõelda: "Võib-olla peaksin maja alles jätma ja õppima majaomanikuks olemist" ja selle lihtsalt välja üürima.

Kathy:

Olen seda kuulnud paljudelt inimestelt, kes ütlevad: "Ma lihtsalt ei usu, et tahan sellest intressimäärast lahti lasta". Ja nagu te oma aruandes ütlesite, ei saa paljud inimesed aru, et ostjad või müüjad ostab tavaliselt maja müüja. Ja kui keegi ei müü, siis ta ei osta. Nii et see on täpselt nagu see kinnijäänud inventar ja ma ei näe seda muutumas enne, kui intressimäärad jõuavad punktini, kus inimesed on nagu "okei, võib-olla 5.5". 6% juures on mingi psühholoogiline asi, ma ei tea, mis see on, aga kui see viiekesi jõuab, on see nagu: „Olgu, see on vastuvõetav. Ma saaksin seda teha." Nii et kas saaksite minna 2%, 3% või 4% pealt 5% peale? Muidugi. Kas kavatsesite minna 6% juurde? Võibolla mitte. Ja jällegi, MBS Highway ütleb, et just see juhtub sel suvel, et jõuame viie hulka, mistõttu arvab ta, et sel suvel hakkame nägema, et asjad veidi lahti lähevad.

Dave:

Oh, jah, seda on väga huvitav näha. Kui kuulate meie viimast osa, siis tuli Tim Birkmeier, kes on Rocket Mortgage'i president, ja ta kinnitas paljusid asju, mida Kathy just ütles. Esiteks ütles ta meile, kui te seda ei kuulnud, et keskmisel ameeriklasel on praegu kodus 170,000 XNUMX dollarit omakapitali, mis on rekord, mis on uskumatu. Ja ta ütles ka, et nad näevad praegu HELOCide ja Cash-Out Refide suurt tõusu isegi kõrgemate intressimäärade korral. Ja ta ütles, et kui nad räägivad nende inimestega, kes seda teevad, võtavad nad raha oma kodu parandamiseks ja renoveerimiseks, sest selle asemel, et liikuda ülespoole, nagu nad tavaliselt teevad, müüvad nad tavapärastel aegadel. oma kodu ja võib-olla vahetavad nad suurema kodu vastu, nad lihtsalt renoveerivad oma kodusid ja jäävad paigale. Ja see on suundumus, kuidas inimesed tegelevad kõrgemate intressimääradega, kus nad ei saa endale lubada tavapäraselt kõrgemat kauplemist.

James:

Jah, ma ei tea, kas see on Cash-Out Refis, sest ma ei näe väga palju varude ümberlülitamist ega suurt liikumist, kuna turul pole veel valu. See on imelik, me oleme selles kummalises majanduslanguses, sees ja väljas, kuid ikkagi on, nagu te räägite igapäevase ameeriklasega, kes on koduostja, kes ostab palju toodet. t seda valu. Tööturg on hea, tööturg on hea. Ja nii kaua, kuni midagi sellist ei juhtu, jääb see tõenäoliselt sinna, kus ta on.

James:

Üks näitaja, mida ma arvan, kui nad ütlevad, et Cash-Out Refis on tohutult kasvanud, on see, et kaks aastat oli turul nii palju likviidsust ja inimesed jäid likviidsusest väga purju. Nad jõid seda, see oli nagu osa nende igapäevasest elust. Kui vaadata, kuidas inimesed tänapäeval raha kulutavad, siis see on oluliselt erinev kui 36 kuud tagasi. Ja mulle tundub, et üks tark mees ütles mulle kord, et kui sa selle segisti sisse keerad, käskis ta mul olla säästlik, sest kui kraani sisse keerad, on seda tõesti raske välja keerata. Ja mul on tunne, et Ameerika keeras kraani täie hooga lahti...

Dave:

Kogu riik.

James:

… ja nad ei tea, kuidas seda tagasi lükata, kuid sellepärast me näeme neid Cash-Out Refisid ja ma mõtlen, et see oleks ohtlik osa, eks? Nad tõmbavad rohkem likviidsust ja see on nagu see side, mis lihtsalt ujub veel 12–24 kuud, kuid see lõppeb tavaliselt halvasti ja see on tegelikult statistika, mida ma tahan praegu jälgida, näiteks kui palju väljamakseid Refid käisid ja kas see kasvab pidevalt?

Dave:

Ta ütles küll, et osa sellest on mõeldud võlgade konsolideerimiseks, näiteks krediitkaardivõlgade tasumiseks, sest saad Refi madalama intressimääraga kui krediitkaardivõlg, kuid see ei ole hea positsioon.

James:

See taandub lihtsalt ülemäärasele finantsvõimendusele.

Dave:

Jah.

James:

Ameerika on ülevõimendatud. Krediitkaardivõlg on kõigi aegade kõrgeim. Inimesed, nad on kärpinud eelarveid, eelarveid, mille pärast Dave Ramsey oleks väga kurb. Inimesed, nad on praegu oma vahenditega lahti.

Kathy:

No ma ei tea, ma imestan, me saime oma majale krediidiliini või omakapitali ja see oli 9% või midagi sellist. Nii et see oli üks neist asjadest, mille saime igaks juhuks, kui seda vajame, aga me ei kasuta seda, aga ma arvan, et see paistab välja nii, nagu oleksime seda teinud. Nii et ma olen uudishimulik, kas mõned inimesed lihtsalt saavad need aktsialiinid ja ei kasuta neid, vaid hoiavad neid alles.

Dave:

See on tõsi.

James:

See on õige punkt.

Dave:

Jah.

Kathy:

Jah. Ma pole kindel, kui palju krediidiaruandes see näitab, kas seda on kasutatud või mitte, kuid kui ma olin hüpoteeklaenu võtnud, kuvatakse see nii, nagu olete seda kasutanud, kuna teil on see krediit saadaval. Kuid mul oli see tõeliselt huvitav vestlus ühe meie RealWealthi investeerimisnõustajaga, kes ausalt öeldes teavad nad praegu rohkem kui mina, kuid Leah, üks meie investeerimisnõustajatest, ütles, et muutis just mõnda oma kinnisvarainvesteeringut. tal olid väga madalad intressimäärad ja ta maksis raha väljamaksmiseks kõrgema intressimääraga, kuna tal oli selles neljakompleksis nii palju aktsiaid, mille ta oli ostnud paar aastat tagasi Floridast, ja ma mõtlen: "Sa pead tee minuga nalja. Sa läksid kolmelt kuuele ja võtsid raha välja, miks sa seda teeksid?

Kathy:

Ja ta valgustas mind oma mõtteviisi kohta, et kui teil on mitusada tuhat aktsiat, mis teeb nulli ja te võtate selle keskmise, isegi kui laenate poole kinnisvara pealt 4%, kuid saate nulli. teine pool on tema meelest selline: "Mul on parem, kui maksan natuke rohkem, võtan selle raha välja ja investeerin uuesti", sest ta on oma elus etapis, kus ta on omandamine, ta on 30ndate alguses ja ta ei otsi rahavoogu.

Kathy:

Ja ma ütlesin talle: "Tore, sest me tahame teid töötajana hoida, nii et ärge täna rahavoogu saama." Et ta tõesti otsib omandamist turgudel, mis kasvavad, sest see on tema plaan, ja see oli minu jaoks tõesti valgustav. Ma poleks seda kunagi teinud, lihtsalt raha välja teeninud kõrgema intressimääraga, kuid kui ta kõik numbrid kokku liitis ja oma 10-aastase eesmärgi jaoks oma arvutustabelisse pani, oli see mõistlik.

Dave:

See on super huvitav. Jah, ma mõtlen, et võimaluste suurenedes võite seda näha veidi rohkem, sest kui on selliseid tehinguid, millest te mõlemad räägite, soovite tõenäoliselt saada veidi likviidsust isegi siis, kui ohverdate rahavoo.

Kathy:

Jah.

Dave:

Hästi. Viimane näitaja, millest ma rääkida tahan, oli rent. Üür on endiselt aasta-aastalt tõusnud 7%, kuid muutuste tempo langeb üsna järjekindlalt. Paljudel turgudel hakkame nägema, et üür on ühtlane või hakkab isegi langema, eriti mitmepereelamute puhul. Huvitav, mida te mõlemad näete. James, kas näete oma turul või ettevõttes üürimakseid?

James:

Ei, üürihinnad on jäänud ilusaks... Nägime seda luksuskorterite turul, kus kui kraam oli umbes 5,000, langes see madalale 4000-le, mis kindlasti võib olla kahjulik. Õnneks me seda toodet palju ei osta. Meie üürikasv on tegelikult endiselt stabiilne. Hoiame kogu oma portfellis 97% täis ja saame jätkuvalt oma pidevat kasvu. Ja ma arvan, et üürikulu on oluliselt odavam kui praegu Washingtonis omamine. Ja seni, kuni ma näen, et mõõdikud sulguvad, arvan, et me... Nüüd ma ei usu, et näeme kiiret kasvu, mida oleme näinud viimase 24 kuu jooksul, kuid me ei ole näinud palju kohandusi . See on väga stabiilne, nõudlust on ikka palju rohkem kui toodet, ja seni, kuni olete õiges roolikambris, lähevad asjad üsna kiiresti.

Dave:

Tore. Aga sina, Kathy?

Kathy:

Olime oma fondi tagamisel liiga konservatiivsed, sest üürid tõusevad palju-palju kõrgemale ja tõusevad jätkuvalt ning seda oleme näinud kõigil turgudel, millele RealWealthis keskendume. Ma arvan, et selle põhjuseks on see, et me juba otsime... See on vaid osa meie mõõdikust. Otsime piirkondi, kus on töökohtade ja rahvastiku kasvu, kuid mis on selle piirkonna keskmisele inimesele siiski taskukohased. Nii et kuna see on endiselt taskukohane, kuid seal on kasv, näeme nendel turgudel hindade ja üüride tõusu, mis on mind üllatanud.

Dave:

See üllatab mind. Arvan endiselt, et see aeglustub, kuid teatud turgudel, nagu Dallase rahvastiku kasv, on ilmselgelt nii tugev ja ma ei imesta seda kuuldes, kuid riiklikul tasandil on see siiski suurem, kui ma vähemalt eeldasin. .

Kathy:

Jah.

Dave:

Hästi. Nii et siin seisavad asjad mõnede peamiste näitajate osas, mida me jälgime. Muidugi on intressimäärad üsna kõikuvad, inflatsioon langeb, kuid on siiski kõrgem, kui ma arvan, et keegi seda soovib. Hinnad on veidi langenud, laoseisud ei liigu, nõudlus on endiselt üsna hea, nii et meil on eluasemeturu jaoks väga huvitav aeg ja ma olen lummatud, et näen II kvartalit. Ma arvan, et seda saab olema tõesti huvitav näha. Meil oli väike korrektsioon, nüüd näitame elumärke. Ma arvan, et saab olema väga põnev näha, mis juhtub. James, ma olen uudishimulik, kas teil on inimestele nõuandeid, kuidas navigeerida, oletame, et järgmise kolme kuu jooksul. Tavaliselt räägime aastast 2, kuid asjade seisu arvestades arvan, et mõne otsuse tegemiseks tuleb vaadata isegi peaaegu lühemat ajaperioodi. Niisiis, kuidas soovitaksite inimestel järgmise paari kuu jooksul navigeerida?

James:

Pean silmas seda, et kõigi jaoks on kõige olulisem asi ja ma tean, et minu jaoks on alati lihtsalt oma ostukastiga kursis püsimine. See muutub kvartalist kvartalisse sõltuvalt sellest, mida ma turul näen, eks? Kuna turg muutub, peate muutma seda, mida kavatsete osta ja miks. Ja meie jaoks on küsimus selles, et me lihtsalt muutsime oma ostukasti uuesti, milliseid parandamis- ja ümberpööramisomadusi me ostame? Millist arendustoodet me ostame? Mis on meie oodatav tulu? Ja niikaua kui me teame, et kui kõik tabab, mis naaseb, vajutame selle päästikule, nii et jääge lihtsalt asja juurde. Aga ma ütleksin lihtsalt, et ärge olge ahne, näidake oma numbreid väga konservatiivselt ja kui see tabab kõiki numbreid, siis ostke seda. Ma arvan, et kui inimesed satuvad hätta, nagu me varem mitmeperekonnaga rääkisime, on inimesed liiga agressiivsed oma esinemise suhtes.

James:

Nii et mine lihtsalt mediaaniga. Nagu meiegi puhul, kasutame võrreldavaid või isegi rendilepinguid, müügitasusid, mis iganes see ka poleks, mediaani, mitte kõrgeimat väärtust. Ja nii kaua, kui jääte keskele, oleme viimase kolme kuni nelja kuu jooksul näinud palju stabiilsust, ei saa te nii palju haiget. Ma mõtlen, et seal on natuke tõusuteed, natuke negatiivset külge ja siis proovige ajastada, mis teie arvates turul juhtub. Me arvame, et ma ei usu, et intressimäärad on suvel viies, kuid ma arvan, et aasta lõpuks võivad need olla kõrged.

James:

Ja see on põhjus, miks ma tegelen suurte projektidega, sest need on suured marginaalid ja siis ajastus töötab. Selleks ajaks, kui ma seda müüma lähen, on mu hind järgmisele tarbijale odavam. Ja see on naljakas, me väljusime suurtest projektidest ja nüüd läheme kohe tagasi, sest see töötab kõige paremini koos ostukastiga, lisaks on see minu põhiuskumus, et arvan, et intressimäärad langevad. Ja kui sa ajastad õigesti, läheb see palju paremini välja.

Dave:

See on suurepärane nõuanne. James, ma olen lihtsalt uudishimulik, kas teie ostukast on see midagi [kuulmatu 00:40:58], mida te ütlesite kord kvartalis või teete seda veelgi sagedamini?

James:

See tähendab, et see sõltub suundumustest. Ja ma ütleksin praegu, et me saame käia rohkem kord kvartalis, sest turg on… Ma ütleksin, et maist oktoobrini kontrollisime seda iga 30 päeva tagant, sest turul oli palju rohkem volatiilsust. Raha tõusis selle aja jooksul 40%, 50%. Kui turul oli nii palju volatiilsust, siis tahad seda pidevalt teha. Kuid praegu teeme seda umbes kord kvartalis. Ja siis saame mina ja mu äripartner kokku, mõtleme välja, mida me ka hindame, mis meile kõige paremini sobib, ja tegelikult on praegu juhuslikult kodude ehitamine meie jaoks järjekindlam kui ümberpööramine, sest sellel on kõik ja kõik on seotud tööturul, sellel pole midagi pistmist tootega, sellega, mida me ostame, kasumimarginaalidega, professionaalidega, kellega me koostööd teeme, ja ajakavaga, mille jooksul nad saavad asjad tehtud.

James:

Ja lisaks sellele, et inflatsioon, millest me oleme rääkinud, on hakanud langema, on nad olnud selle trendiga langeva hinnakujundusega paremini kooskõlas, samas kui teie ümberehitustöövõtjad lendavad öösel veidi, nii et nad ei ole. Ja ainuüksi selle tõhususe ja kulude põhimõttest lähtudes ostame me palju rohkem mustust, kui parandame ja keerame. Nii et see on teie ostukast, selle moodustamiseks on nii palju väikseid näitajaid. Ja ma ütleksin, et kui soovite praegu midagi osta, siis ostke seda, milles olete hea, ja siis olete kaitstud.

Dave:

Hästi. Suurepärane nõuanne. Kathy, mis on sinu nõuanne?

Kathy:

Väga sarnane, pole üllatav, aga ma võrdlen seda jooga ja puupoosiga ning kui keegi teab, millest ma räägin, siis see on see, kus sa seisad ühel jalal ja oled teise jala püsti ja siis teil on käed püsti, et sellest puu teha ja see on tõesti lihtne viis pikali kukkuda ja palju kõigutada, eks? Ja üleüldse, puupoosi õige tegemise võti on vaadata kaugele kaugusesse ja keskenduda ning mitte vaadata enda ümber ega kellegi ümber, kes kõigub, sest tõenäoliselt kukute.

Dave:

Ma mõtlesin, kuhu see läheb, aga sa tõid selle kaasa. See oli hea.

Kathy:

Selle tagasi toomine. Peate olema väga selge, milline on teie pikaajaline plaan, ja keskenduma sellele ning ärge laskma kogu teid ümbritseval kõikumisel seda plaani mõjutada. Tea, mida sa tahad. Ja jällegi, meie investeerimisnõustaja Leah puhul ta teab, mida tahab, ta koostab portfelli. Ta on noor, ta ei vaja praegu rahavoogu. Ta teab, mida ta otsib, ja käivitab selle arvutustabeli kaudu ning see töötab isegi kõrgema intressimääraga. Ta jätab kõrgema intressimäära jaoks madala intressimäära, sest nii saab ta kasutada rohkem sularaha. Nii et keskenduge, olge selles selge ja ärge vaadake midagi muud, vaid keskenduge. Hoidke silmapiiril silma peal, nagu nad ütlevad, Marcus & Millichap. See on see suur. Ja see kõik sõltub tõesti sellest, mida te teha proovite. Kui proovite osta oma esimest kodu, võib-olla on see kodu, kus te elate, kas see on oluline, mis toimub?

Kathy:

Jällegi, kas sellel on vahet, mis toimub? Kui teil on vaja elamispinda ja saate endiselt ruume rentida ja maja häkkida, peate kellelegi midagi maksma. Seega, teades, et hüpoteegid võivad langeda, siis kui proovite just oma esimest kodu osta, võtke järgmise paari kuu jooksul aktiivseks, sest see võib peagi muutuda raskemaks, olgu see siis teie esmane või kinnisvarainvesteering. Ja ma tean paljusid inimesi ja ma näen juba kommentaare: "Oh, te olete kinnisvaraga tegelemas, nii et loomulikult ütlete: "Oh, nüüd on alati aeg osta." , aga tõesti, see on tõesti nii. Ja järgmisel suvel võiksime rääkida. Isegi kui ma eksin ja oletame, et intressimäärad tõusevad, siis on teil tänased intressimäärad.

James:

See on tõsi.

Dave:

Jah, see on väga hea mõte. Hea küll, ma armastan seda. B, tehke oma puupoos ja vaadake praegu kogu ebastabiilsusest kaugemale ning proovige keskenduda oma pikaajalistele eesmärkidele. Ma arvan, et see on kinnisvarainvestoritele alati hea nõuanne. Olgu, tänan teid, et lugesite kõigepealt minu aruannet. Kui keegi soovib seda kontrollida ja soovib mõista mõningaid nüansirikkamaid andmeid ja teavet, mis praegu eluasemeturu toimimist dikteerib, soovitame teil seda kindlasti kontrollida. See on BiggerPocketsis täiesti tasuta. Lihtsalt minge saidile biggerpockets.com/q2report. Enne siit lahkumist on mul aga meie kuulajaskonnalt üks küsimus, mis on meie tänase vestluse jaoks väga asjakohane. See küsimus tuli BiggerPocketsi foorumitest ja kui keegi kuulaja soovib meile küsimusi esitada, on see suurepärane koht seda teha. See küsimus pärineb Mathias Yonenilt, kes ütles: "Milliseid veebisaite või allikaid te kasutate, et teavitada end turust mis tahes nihketest ja suundumustest?" James, aga sina? Milliseid allikaid kasutate kõige rohkem?

James:

Seega kasutan palju kohalikke allikaid, sest arvan, et see sõltub sellest, milline investor te olete. Olen tagaaia investor, nii et kõik, mida ma teen, on väga lokaliseeritud, sest me jälgime tõesti maakondi ja linnu. Ma mõtlen, et ma viitan riiklikule, kuid ma mõtlen ja kuna olen maakler, kasutan palju Northwest MLS-i. Kasutame MLS-i andmeid. Ma ei taha tegelikult saada inimeste arvamust andmete kohta, ma tahan lihtsalt põhistatistikat, et saaksin neid siis ise tõlgendada. Nii et enamasti tehakse seda MLS-i või NAR-i kaudu, lihtsalt statistika ja trendide kaudu, selle asemel, et keegi ütleks mulle, mida nad arvavad. Võib-olla olen ma lihtsalt [kuulmatu 00:46:25] ja tahan avaldada oma arvamust.

Dave:

See on täiesti loogiline. Aga sina, Kathy?

Kathy:

Mina olen vastupidi. Mulle meeldib kuulata, mida teised inimesed arvavad ja kuidas nad andmeid tõlgendavad. Ja siiani on minu kaks lemmikut HousingWire ja Marcus & Millichap, mõlemad pakuvad palju andmeid ja võtavad need andmed ja tõlgendavad neid. Ja mõnikord olen nõus, mõnikord mitte, aga mulle meeldib see. Ja siis kolmas viis on lihtsalt saapad-on-the-street. Nagu ma juba varem ütlesin, on meil kinnisvarahaldusettevõtteid, kellega teeme tihedat koostööd 15–20 erineval turul, ja peame nendega regulaarselt iganädalasi vestlusi, et näha, mis toimub, et oleksime reaalajas teada, mis seal toimub. see on meie jaoks oluline, sest kohalik turg ei ole riiklik turg, eks? Seega saame selle kohaliku teabe kombineerituna laiema teabega.

Dave:

Suurepärane, nii suurepärane nõuanne, kohalik teave kui ka ekspertide arvamuste saamine inimestelt, kes andmeid tõesti mõistavad. Kui olete selline inimene, kellele meeldib andmeid vaadata, siis mõned allikad, mida ma soovitan, on FREDi veebisait suurepärane, kuid see pole tegelikult hetkeline. Tavaliselt saate asjad, mõned asjad, kuu või kaks hilja, kuid sellel on tõesti head teavet lokaliseeritud tasemel, kui soovite makromajandust mõista. Kui soovite eluaseme dünaamikat mõista, arvan, et Redfin pakub ka väga häid andmeid. Neil on andmekeskus, kust saate alla laadida igasugust teavet paljude näitajate kohta, millest me täna rääkisime, nagu laoseisud, uued kirjed ja muud sellised asjad.

Dave:

Ja siis viimane asi, mida ma ütlen, on see, et meil oli paar nädalat tagasi 98. jaos Mike Simonsen Altos Researchist ja ta töötab nüüd koos HousingWire'iga ja tema ettevõte tegeleb eluasemeturu andmete reaalajas jälgimisega. Ja kui lähete HousingWire'i, on neil jooksva nädala aktiivsed varude kodumüügiandmed, mis on peaaegu sama kiired kui eluasemeturu andmed. Nii et need on vaid mõned allikad, mida ma isiklikult kasutan. Ja saate mind alati jälgida Instagramis @thedatadeli. Panin välja palju sisu selle kohta, kust andmeid leida.

Kathy:

Tahtsin just seda öelda. Ma mõtlesin: "Oota üks hetk ja sina", ma mõtlen, et teie viimane aruanne oli nii põhjalik ja selles olid segunenud andmed nende tõlgendustega ja vau, veenduge kindlasti, et inimesed teaksid, kust seda saada. ja kõik teie aruanded, sest need on nagu väikesed raamatud. Ma ei tea, kuidas sa neist nii palju kirjutad, aga see on tõesti infot täis.

Dave:

Oh, tänan. Olgu, tänan teid mõlemaid. Ma hindan, et olete siin. See oli väga lõbus. Kathy, kui inimesed tahavad sinuga ühendust võtta, siis kus nad peaksid seda tegema?

Kathy:

Realwealth.com või @kathyfettke Instagramis. Ja kui soovite fondi kohta rohkem teada saada, on see veebisait growdevelopments.com.

Dave:

Armas. Muide, mulle meeldib teie uus stuudio. See näeb hea välja.

Kathy:

Kas teile meeldib see?

Dave:

Jah.

Kathy:

Rich valis värvi, roosa.

Dave:

See on täiuslik.

Kathy:

Esindasin siinseid daame.

Dave:

Jah, see näeb väga kena välja. Väga professionaalne.

James:

Arvasin, et see esindab tema aluspesu värvi.

Dave:

James, aga sina? Kust inimesed teid leiavad? Tule lihtsalt paati või...

James:

Jah, tulge lihtsalt paati, kui see on avatud, saate aega veeta, aga see on...

Kathy:

Hea teada.

James:

… parim viis on lihtsalt Instagram, @jdainflips või jamesdainard.com.

Dave:

Hea küll, suurepärane. Noh, tänan teid mõlemaid. Ja kui soovite minuga ühendust võtta, leiate mind Instagramist, kus ma olen @thedatadeli. Jällegi, kui teil on meile küsimusi, nagu see, millele täna vastasime, on BiggerPocketsil foorumid, meil on turul foorum. Märgistage lihtsalt keegi meist ja me vaatame kõik neist üle ja võime valida mõne teie oma, et oma lahkumismõtete jaoks siin saates välja mõelda. Tänan teid kõiki kuulamast. Kohtume järgmisel korral On The Marketis.

Dave:

On The Market on loonud mina, Dave Meyer ja Kaitlin Bennet, produtsent Kaitlin Bennet, toimetajad Joel Esparza ja Onyx Media, uurinud Pooja Jindal ning suur tänu kogu BiggerPocketsi meeskonnale. Turul saate sisu on ainult arvamused. Kõik kuulajad peaksid sõltumatult kontrollima andmepunkte, arvamusi ja investeerimisstrateegiaid.

Vaata podcasti siit

Selles episoodis me katame

- A Esimese kvartali eluasemeturu kokkuvõte ja miks turg läks ümber isegi kõrgega hüpoteegi intressimäärad

- Uus inflatsioon andmed ja miks tarbijahinnad veel ei lange

- Kas järjekordne intressimäära tõus võib sel aastal koduostjaid tabada

- Eluaseme nõudlus ja miks müüjad näevad ostjate aktiivsuse SUURET tõuget

- Meie Q2 eluasemeturu ennustused ja mida teha, kui oled investeerimisega aia taga

- PARIMAD veebiallikad eluasemeandmete hankimiseks, lisaks Dave'i uusim II kvartali eluasemeturu aruanne

- And So Palju rohkem!

Lingid saatest

Kas soovite rohkem teada saada tänaste sponsorite kohta või saada ise BiggerPocketsi partneriks? Meil .

BiggerPocketsi märkus: Need on autori kirjutatud arvamused ja need ei pruugi esindada BiggerPocketsi arvamust.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoAiStream. Web3 andmete luure. Täiustatud teadmised. Juurdepääs siia.

- Tuleviku rahapaja Adryenn Ashley. Juurdepääs siia.

- Ostke ja müüge IPO-eelsete ettevõtete aktsiaid koos PREIPO®-ga. Juurdepääs siia.

- Allikas: https://www.biggerpockets.com/blog/on-the-market-103

- :on

- :on

- :mitte

- : kus

- $ UP

- 000

- 1

- 10

- 100

- 12

- 15%

- 2%

- 20

- 200

- 2012

- 2015

- 2023

- 24

- 28

- 30

- 35%

- 40

- 9

- 98

- a

- Võimalik

- MEIST

- sellest

- üle

- absoluutselt

- kiirendama

- vastuvõetav

- Vastavalt

- täpne

- omandamine

- omandamine

- tegevus

- aktiivne

- tegevus

- tegelikult

- kohandatud

- lisatud

- lisamine

- reguleeritav

- Kohandatud

- Korrigeerimine

- edendama

- nõuanne

- mõjutada

- taskukohane

- pärast

- jälle

- Agent

- ained

- agressiivne

- tagasi

- Materjal: BPA ja flataatide vaba plastik

- Kogu aeg kõrgeim

- üksi

- mööda

- juba

- Ka

- alati

- am

- Ameerika

- ameerika

- summa

- amsterdam

- an

- ja

- Aastapäev

- Teine

- mistahes

- keegi

- midagi

- lahus

- õun

- Seadmed

- rakendused

- Rakendades

- hindama

- kallinemine

- lähenemisviisid

- Aprill

- OLEME

- PIIRKOND

- valdkondades

- ümber

- AS

- eelis

- Ühing

- At

- käimine

- publik

- autor

- saadaval

- keskmine

- vältima

- ära

- tagasi

- backstop

- Halb

- ball

- Pank

- pankurid

- Pangad

- põhineb

- Põhimõtteliselt

- alus

- PVT

- BE

- sai

- sest

- saada

- olnud

- enne

- Algus

- on

- alla

- Pealegi

- BEST

- Parem

- vahel

- Peale

- Suur

- suurim

- arve

- Arved

- Natuke

- paat

- võlakiri

- võlakirjaturg

- Raamatud

- suurendada

- piir

- Bore

- laenama

- Laenamine

- mõlemad

- põhi

- ostnud

- Kast

- Aju

- Murdma

- Purustamine

- BRIDGE

- lai

- Katki

- maakler

- tõi kaasa

- mull

- eelarvestamine

- eelarvekomisjoni

- Ehitus

- Bullish

- Kobar

- buss

- äri

- kuid

- ostma

- ostjad

- Ostmine

- Ostab

- by

- California

- helistama

- tuli

- CAN

- Saab

- võimeline

- Pealinna oma

- mütsid

- kaart

- juhul

- Raha

- rahavool

- Raha välja

- põhjustades

- keskus

- kindel

- väljakutse

- muutma

- muutunud

- Vaidluste lahendamine

- muutuv

- odavam

- kontrollima

- kontroll

- kiip

- Valisin

- Linnad

- selge

- klõps

- ronima

- lähedal

- lähedalt

- Rannik

- külm

- värv

- COM

- kombineeritud

- Tulema

- tuleb

- tulevad

- kommentaarid

- kaubandus-

- Ettevõtted

- ettevõte

- võrdlema

- võrreldes

- võrrelda

- konkurents

- konkurent

- täitma

- täiesti

- mures

- Konverents

- konverentsid

- segaduses

- segane

- Võta meiega ühendust

- konservatiivne

- Arvestama

- järjepidev

- konsolideerimine

- pidevalt

- ehitus

- tarbija

- sisu

- kontekst

- jätkama

- töövõtjad

- kontrollida

- tavaline

- Vestlus

- vestlused

- jahe

- tuum

- Parandused

- Maksma

- kulud

- võiks

- riik

- maakond

- Paar

- kursus

- cover

- kaetud

- THI

- krahh

- hull

- loodud

- loomine

- Loominguline

- krediit

- krediitkaart

- KREDIIDILIIN

- Horvaatia

- uudishimulik

- Praegune

- Dallas

- Ohtlik

- andmed

- Andmekeskus

- andmepunktid

- Dave

- päev

- päevast päeva

- Päeva

- tegelema

- tegelema

- Pakkumised

- Võlg

- otsustama

- otsused

- Väheneb

- Langevad

- vähenema

- kindlasti

- Nõudlus

- Demograafia

- Olenevalt

- sõltub

- juurutada

- laastav

- häving

- arendaja

- & Tarkvaraarendus

- DID

- erinevus

- erinev

- Kastke

- suunad

- mustus

- soodustust

- Ekraan

- kaugus

- Väljamaksed

- do

- ei

- Ei tee

- teeme

- dollar

- tehtud

- Ära

- Uks

- kahekordistada

- alla

- lae alla

- miinus

- langused

- dramaatiliselt

- dramaatiliselt

- unistused

- Drop

- Kukkumine

- DTI

- kaks

- ajal

- dünaamika

- Ajalugu

- Varajane

- leevendada

- lihtne

- Majanduslik

- majandusnäitajad

- toimetamine

- mõju

- kasutegur

- kumbki

- teine

- Töötaja

- julgustav

- lõpp

- energia

- piisavalt

- Kogu

- episood

- omakapital

- viga

- eriti

- kinnisvara

- Eeter (ETH)

- Euroopa

- Euroopa

- hindamine

- Isegi

- sündmus

- sündmused

- KUNAGI

- Iga

- igaüks

- kõik

- täpselt

- suurepärane

- erutatud

- oodatav

- ootab

- kulud

- kallis

- kogenud

- ekspert

- ekspertide

- Plahvatab

- laiendama

- silm

- ees

- asjaolu

- faktor

- tegurid

- Langema

- Langev

- radioaktiivne tolm

- kaugele

- lummav

- KIIRE

- kiiremini

- kraan

- Lemmik

- Lemmikud

- Veebruar

- Toidetud

- tasu

- toitmine

- tundma

- Tasud

- vähe

- vähem

- Joonis

- finantseerimine

- leidma

- leidmine

- Firma

- esimene

- Esimest korda

- Määrama

- fikseeritud

- flat

- Flip

- Peegeldab

- Float

- Florida

- voog

- kõikuma

- sõidavad

- Keskenduma

- järgima

- FOMO

- toit

- jalg

- eest

- vorm

- Edasi

- foorumid

- Foorumid

- neli

- tasuta

- kiirtee

- hullus

- sageli

- Alates

- vilja

- täis

- lõbu

- fond

- raha

- naljakas

- edasi

- tulevik

- mäng

- GAS

- võõrandamine

- Üldine

- üldiselt

- saama

- saamine

- Andma

- antud

- annab

- andmine

- Go

- eesmärk

- Eesmärgid

- Jumal

- Goes

- läheb

- hea

- tubli töö

- kaubad

- hall

- suur

- Ahnus

- Ahne

- Maa

- Kasvama

- Kasvavad

- Kasv

- külaline

- mees

- näksima

- olnud

- Pool

- poolel teel

- Käed

- rippuma

- juhtuda

- juhtus

- Juhtub

- juhtub

- õnnelik

- Raske

- raske töö

- Olema

- võttes

- he

- juhataja

- pealkiri

- kuulama

- kuulnud

- kasulik

- siin

- siin

- varjatud

- Suur

- rohkem

- kõrgelt

- Highway

- Matk

- Matkad

- tema

- Tulemus

- Hits

- hoidma

- Avaleht

- Majad

- Ausalt

- silmapiir

- võõrustaja

- KUUM

- Hotellid

- Lahtiolekuajad

- maja

- maja

- elamispind

- eluasemeturg

- houston

- Kuidas

- Kuidas

- http

- HTTPS

- tohutu

- sada

- Näljane

- Viga saanud

- i

- Ma teen

- idee

- if

- ette kujutada

- mõjuv

- oluline

- parandama

- in

- sügavuti minev

- Kaasa arvatud

- tulu

- Suurendama

- Tõstab

- kasvav

- iseseisvalt

- Indikaator

- näitajad

- inflatsioon

- teatama

- info

- teadmisi

- ebastabiilsus

- Instagramis

- kindlustus

- huvi

- INTRESS

- INTRESSIMÄÄRADE TÕSUSED

- Intressimäärad

- huvitatud

- huvitav

- tõlgendus

- intervjuud

- sisse

- inventar

- Investeeri

- investeering

- investor

- Investorid

- probleem

- küsimustes

- IT

- ITS

- töö

- jpg

- juuni

- kohtualluvus

- lihtsalt

- hoidma

- pidamine

- Võti

- Laps

- Teadma

- Teades

- teadmised

- töö

- tööturul

- suuremahuline

- suurem

- viimane

- Eelmisel aastal

- Hilja

- Õppida

- õppimine

- liising

- kõige vähem

- jätmine

- Laenuta

- laenuandjad

- laenud

- vähem

- Tase

- taset

- LG

- elu

- nagu

- piiratud

- joon

- liinid

- Likviidsus

- nimekiri

- Kuulamine

- loetelu

- Näita

- vähe

- elama

- laen

- Laenud

- kohalik

- lukus

- Pikk

- kaua aega

- pikaajaline

- Vaata

- otsin

- välimus

- kadunud

- Partii

- armastus

- Madal

- madal tase

- LTV

- lõuna

- Luksus

- makromajandus

- tehtud

- peamine

- tegema

- TEEB

- Tegemine

- juhtimine

- tootmine

- palju

- palju inimesi

- Marcus

- Varu

- marginaalid

- Turg

- Turu värskendus

- turud

- suur

- massiliselt

- Vastama

- materjal

- materjalid

- küsimus

- mai..

- keskmine

- vahendid

- meetmed

- Meedia

- Meetup

- meetriline

- Meetrika

- Meyer

- Kesk-

- võib

- mike

- miljon

- meeles

- minut

- protokoll

- segu

- MLS

- mudel

- raha

- kuu

- kuu

- rohkem

- Hüpoteek

- hüpoteegid

- kõige

- suu

- liikuma

- liikumine

- käike

- liikuv

- palju

- mitmekordne

- my

- riiklik

- riigisiseselt

- Navigate

- peaaegu

- tingimata

- Vajadus

- vaja

- vajadustele

- mitte kunagi

- Uus

- Uusim

- uudised

- järgmine

- kena

- öö

- ei

- normaalne

- Tavaliselt

- mitte midagi

- November

- nüüd

- number

- numbrid

- oktoober

- of

- maha

- pakkuma

- pakkumine

- Pakkumised

- Office

- Hästi

- on

- kunagi

- ONE

- ones

- Internetis

- ainult

- Oonüks

- avatud

- Arvamus

- Arvamused

- Võimalused

- Võimalus

- vastupidine

- or

- Muu

- meie

- välja

- üle

- üleöö

- enda

- omanik

- tempo

- pakitud

- makstud

- Valu

- pandeemia

- osa

- eriti

- Jumalagajätt

- partner

- partei

- sooritama

- Maksma

- pöörates

- maksed

- Inimesed

- inimeste

- täiuslik

- jõudlus

- esinejad

- ehk

- periood

- inimene

- Isiklikult

- faas

- valima

- Koht

- kava

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängija

- mängimine

- palun

- pluss

- podcast

- Saated

- Punkt

- võrra

- poliitika

- rahvastik

- portfell

- positsioon

- võimalus

- võimalik

- prognoosimine

- ennustus

- president

- ilus

- hind

- Hinnad

- hinnapoliitika

- esmane

- põhimõte

- Eelnev

- tõenäoliselt

- Toodetud

- Toode

- Toodet

- professionaalne

- spetsialistid

- projekt

- projektid

- paljutõotav

- korralikult

- omadused

- kinnisvara

- kaitstud

- anda

- tõmmates

- ostma

- panema

- Putting

- Q1

- Q2

- Kvartal

- küsimus

- Küsimused

- Kiire

- kiiremini

- kiiresti

- RAIN

- tõstma

- tõstmine

- kiire

- kiiresti

- HARULDANE

- määr

- Hinda matka

- määrade tõus

- Rates

- pigem

- Lugenud

- Lugemine

- valmis

- reaalne

- kinnisvara

- kinnisvaraturg

- reaalajas

- mõistma

- realiseeritud

- tõesti

- põhjus

- põhjustel

- ümberehitamine

- hiljuti

- langus

- soovitama

- rekord

- salvestamine

- Redfin

- Refi

- piirkondlik

- regulaarne

- asjakohane

- tähelepanuväärne

- remodel

- Rent

- aru

- Aruandlus

- Aruanded

- esindama

- esindavad

- teadustöö

- elamu-

- suhtes

- kaasa

- jaemüüja

- tagasipöördumine

- Tulu

- läbi

- premeeritakse

- õige

- Tõusma

- jõuline

- raketi

- ruum

- Toad

- ümber

- Roundup

- eeskirjade

- jooks

- jooksmine

- ohverdama

- ohutu

- Ütlesin

- müük

- müük

- sama

- ütlema

- ütlus

- ütleb

- Seattle

- Teine

- sektor

- Väärtpaberite

- vaata

- nägemine

- tundub

- nähtud

- müüma

- Sellers

- Müük

- Müüb

- tunne

- tunne

- teenus

- Komplektid

- mitu

- ta

- NIHKEMINE

- Vahetused

- Ostjad

- lühiajaline

- peaks

- näitama

- NÄITAMISED

- Näitused

- külg

- allkirjastamine

- Märgid

- sarnane

- ühekordne

- Istung

- olukord

- SIX

- Kuus kuud

- aeglane

- väike

- nutikas

- So

- nii kaugel

- müüdud

- tahke

- mõned

- Keegi

- midagi

- kuskil

- Varsti

- Allikad

- Ruum

- rääkimine

- kulutama

- ora

- Sponsorid

- Arvutustabel

- Stabiilsus

- stabiilne

- seisma

- algus

- Käivitus

- algab

- stats

- jääma

- peatus

- stabiilne

- kleepuv

- Veel

- peatatud

- salvestada

- torm

- strateegiad

- tugev

- stuudio

- oluliselt

- selline

- äkiline

- Kokku võtta

- suvi

- päikesepaiste

- super

- peaks

- hüppeline

- üllatunud

- üllatav

- Uuring

- jätkusuutlik

- magus

- Sündikaat

- süsteemid

- TAG

- Võtma

- ülevõtmine

- võtmine

- rääkima

- rääkimine

- sihtmärk

- meeskond

- ütleb

- tingimused

- kui

- tänama

- tänan

- et

- .

- Piirkond

- Fed

- maailm

- oma

- Neile

- SIIS

- Seal.

- Need

- nad

- asi

- asjad

- mõtlema

- Mõtlemine

- Mõtleb

- Kolmas

- see

- Sel aastal

- need

- kuigi?

- arvasin

- kolm

- Läbi

- seotud

- Tim

- aeg

- aeg osta

- ajakava

- ajajooned

- korda

- ajastamine

- et

- täna

- tänane

- kokku

- tonn

- liiga

- võttis

- ülemine

- teema

- TÄIELIKULT

- jälgida

- Jälgimine

- kaubelda

- Ümberkirjutus

- puu

- Trend

- Trends

- vallandada

- reis

- häda

- tõsi

- püüdma

- Pöörake

- Pöördunud

- lülitub

- kaks

- tüüp

- liigid

- tüüpiliselt

- all

- mõistma

- allakirjutamine

- kahjuks

- üksus

- üksused

- avamine

- prognoosimatu

- jätkusuutmatu

- kuni

- ajakohane

- Värskendused

- Upside

- us

- kasutama

- Kasutatud

- kasutamine

- tavaliselt

- müüjad

- äärel

- kinnitatud

- kontrollima

- kontrollimine

- Versus

- väga

- Video

- Voolav

- Lenduvus

- palk

- ootama

- ootamine

- tahan

- tagaotsitav

- tahab

- oli

- Washington

- Watch

- vaadates

- Tee..

- we

- ilm

- veebisait

- veebilehed

- nädal

- nädalavahetus

- iga nädal

- nädalat

- teretulnud

- Hästi

- läks

- olid

- Läände

- M

- Mis on

- mis iganes

- millal

- millal iganes

- kas

- mis

- kuigi

- WHO

- kogu

- miks

- will

- koos

- ei tea

- Woods

- Töö

- töötas

- töö

- töötab

- maailm

- maailma

- väärt

- oleks

- WoW

- kirjutamine

- kirjalik

- Vale

- Jaht

- aasta

- aastat

- jah

- veel

- jooga

- sa

- noor

- Sinu

- ise

- youtube

- sephyrnet

- null