Mientras que aparentemente este blog es sobre el Edición de marzo de 2023 del indicador de adopción RFR de ISDA-Clarus, no puedo dejar pasar la desaparición del mayor contrato de futuros que alguna vez intercambié sin comentarios.

Una gran parte de la Blog de Clarus en los últimos tiempos se ha centrado en la transición de IBOR a RFR. Lo que una vez fue un paso inconcebible ahora finalmente ha tenido lugar: el contrato de "Eurodólar" de 3 meses en CME (es decir, un contrato por diferencia frente a la fijación LIBOR de USD de 3 millones) no es mas. El interés abierto restante (después del vencimiento de junio de 2023) se convirtió en contratos equivalentes a SOFR al cierre del juego el viernes.

No seré la única persona en el mercado pensando en:

- Mi primera "operación" real fue en futuros de eurodólares.

- Tenías que aprender un idioma completamente nuevo para poder intercambiarlos, ¡esto fue antes de las pantallas!

- Me hace sentir muy viejo que mi carrera se haya extendido más allá de lo que alguna vez fue el contrato negociado más grande del mundo.

- Era el producto más simple para poder conceptualizar al empezar. ¿Es un contrato de futuros que se liquida frente a tasas compuestas y prácticamente deja de cotizar antes de que caduque realmente tan simple para los "novatos"?

- Extrañaré por siempre la anticipación/nerviosismo/adrenalina en el día IMM de donde LIBOR realmente se arreglará. Habiendo incluido tantas fijaciones de FRA en el IMM, el gran tamaño de las posiciones siempre lo convirtió en un evento.

Para aquellos que se sienten realmente nostálgico, los 3 contratos frontales todavía están disponibles para negociar:

Pero, en esencia, creo que el viernes marcó el último día de liquidez "real". Por lo tanto, echemos un vistazo a los datos detrás de la conversión:

Marzo 2023

El Indicador de adopción de RFR para marzo es por tanto la última marca que tenemos antes de que desapareciera el contrato del eurodólar. El informe muestra muy buenas noticias, y es probable que sea aún más alto el próximo mes (siga leyendo para estimar cuánto más alto):

Demostración;

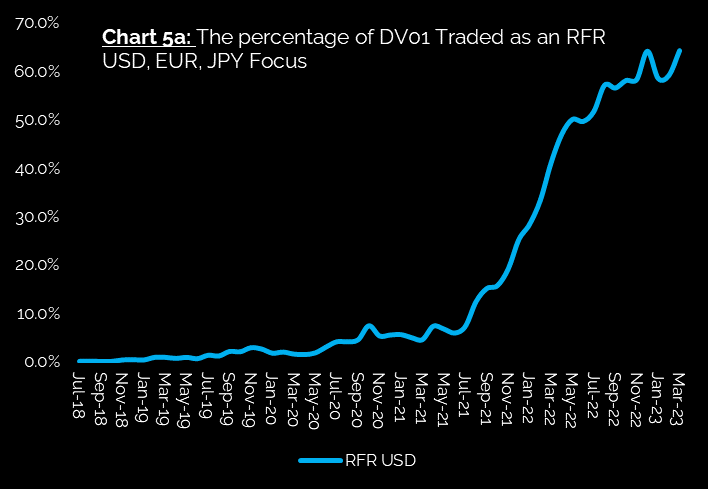

- El índice ha aumentado a un nuevo máximo histórico del 56.6%, un 3.7% más que el mes pasado.

- Se negocian por primera vez más de 200 billones de dólares de nocional vinculado a RFR.

- La adopción de SOFR alcanzó el 61.5 % (apenas por debajo del récord histórico), aumentando un 2.4 % en comparación con el mes pasado.

- Las tendencias para la adopción de EUR, CAD y AUD son todas positivas. Muestro los gráficos a continuación.

Es un ejercicio interesante ver qué sucede con el indicador de adopción de RFR si todo el riesgo del eurodólar se convierte en SOFR.

Aférrense a sus sombreros

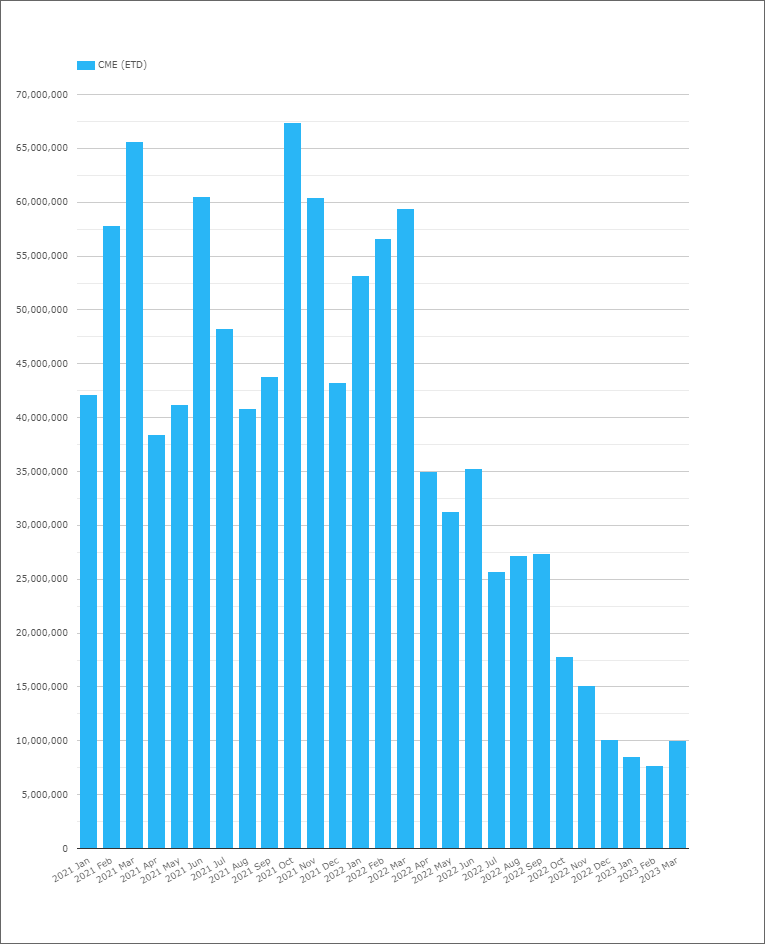

Con un poco de truco detrás de escena, puedo convertir nuestros datos de volumen relacionados con los futuros del eurodólar en futuros SOFR.

En marzo de 2023, vimos 10 billones de dólares de equivalente nocional negociados en futuros de eurodólares (como se muestra en CCPVer):

¿Cuál es el impacto aproximado de trasladar $10 billones de actividad nocional de productos basados en LIBOR a productos basados en SOFR? Hay algunas partes móviles aquí:

- El Indicador de Adopción de RFR se basa en DV01, por lo que depende del vencimiento de ese nocional. Casi toda la actividad del eurodólar está por debajo de 1 año.

- ¿Cuánto de este nocional de eurodólares está relacionado con el diferencial y, de hecho, ya se negocia como un diferencial para SOFR? No sabemos.

- Marzo es un mes IMM, por lo que bien puede haber visto alguna actividad relacionada con el rollo.

- Los contratos de junio de 2023 no se han convertido en equivalentes SOFR porque todavía habrá una fijación LIBOR en USD publicada en junio. Lo mismo aplica para los contratos de abril y mayo. Por lo tanto, aún quedará un poco de interés abierto en eurodólares después de la conversión, pero es poco probable que se produzcan muchas transacciones y, por lo tanto, tendrá muy poco efecto en el indicador de adopción de RFR a partir de este momento.

Debido a esos factores, solo podemos estimar el impacto máximo posible de trasladar toda la actividad de eurodólares al contrato SOFR. Si lo hacemos, encontramos el siguiente impacto en la adopción de SOFR:

¿Sorprendente?

- Nuestros cálculos sugieren que el SOFR aumentaría del 64.3% al 61.5% del mercado de USD. Esto supone que el 100 % de la actividad del eurodólar se traslada a los contratos SOFR.

- El impacto en el indicador general de adopción de RFR es aproximadamente la mitad del tamaño, moviéndolo del 58.2 % al 56.6 %.

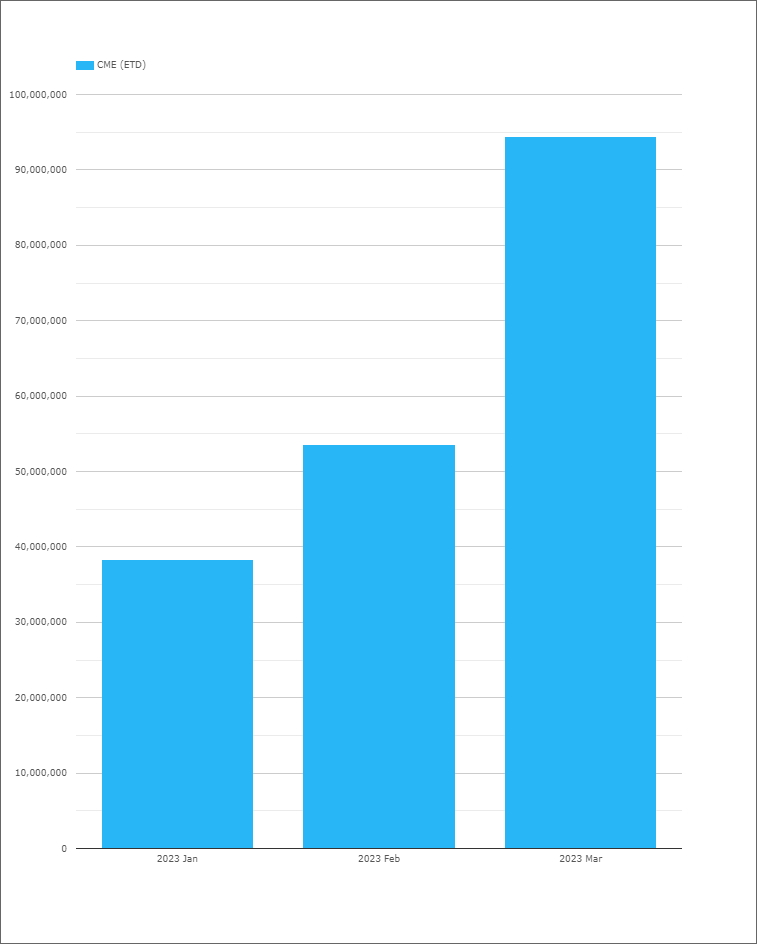

el elefante en el cuarto sigue siendo fondos federales. ¿Sabe qué equivalente nocional de los futuros de fondos federales se negoció en marzo de 2023?

Respuesta: Casi ¡100 billones de dólares!

Mientras la Fed está en juego, esto actividad elevada en futuros de fondos federales es probable que persista. Lo que sugiere que la adopción de SOFR puede alcanzar un máximo de 65-70% por ahora.

En otra parte

Si bien todos los ojos están puestos en SOFR por una buena razón (Conversión de eurodólares seguido de final Cesación del LIBOR USD en alrededor de 12 semanas), están sucediendo algunas cosas realmente interesantes en otras monedas.

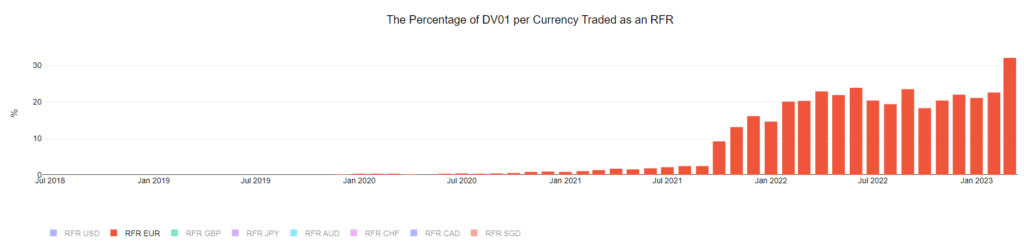

Por ejemplo, observe la marcha de Adopción de €STR en EUR Tarifas mercados:

Demostración;

- Marzo de 2023 marcó la primera vez que se negoció más del 30 % (¡32.1 % en realidad!) del riesgo EUR frente al RFR.

- Esa es una diferencia notable y uno de los mayores saltos que hemos visto en cualquier moneda, en ausencia de anuncios regulatorios.

- ¿Será EUR el primer mercado en hacer una transición voluntaria a RFR?

Todos los ojos puestos en las cifras de abril para ver si se puede mantener este impulso.

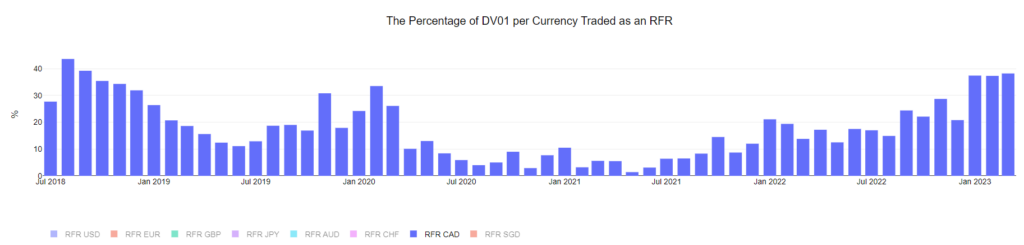

Un mercado RFR con impulso real es CAD. El CORRA Primeras iniciativas estan trabajando:

Demostración;

- CAD ahora ha visto 3 meses consecutivos donde CORRA ha representado más del 37% de la actividad comercial.

- Incluí el historial de tiempo completo ya que en julio de 2018 CORRA también era un índice popular, pero se agotó rápidamente.

- Hubo otro Primera iniciativa CORRA en Cross Currency Swaps desde el 27 de marzo, que también cubrió el mercado de CAD Swaptions.

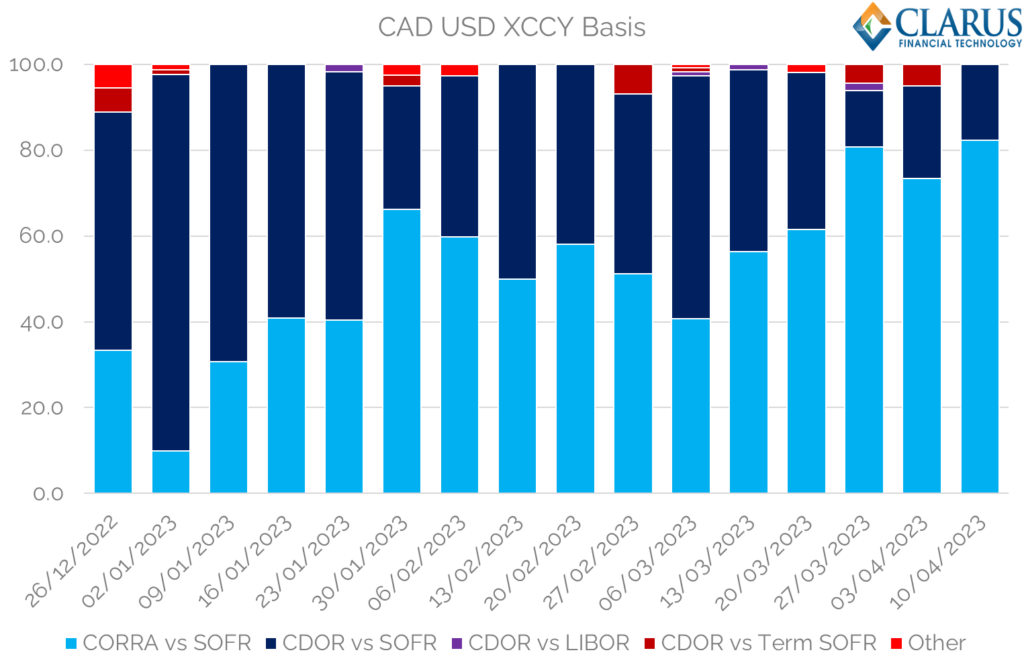

En cuanto a Swaps CAD XCCY reportados a DEG, parece que CORRA First en XCCY ha tenido el efecto deseado, aumentando la proporción de transacciones CORRA vs SOFR (desde un nivel ya alto):

Demostración;

- En la semana completa más reciente, más del 82% de las transacciones (por conteo de transacciones) se informaron como CORRA vs SOFR.

- Este es un nuevo máximo desde principios de 2023.

- Ha habido algunos intercambios que hacen referencia Término SOFR, pero es justo decir que la mayor parte de la liquidez está ahora en RFR vs RFR "puro".

- Esto está muy lejos de años anteriores, cuando término CDOR vs SOFR compuesto fue la norma en CADUSD.

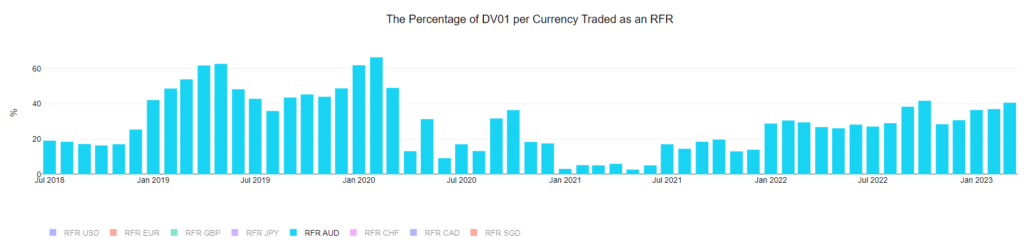

Y, por último, debemos destacar el repunte en el comercio de AONIA en los mercados AUD:

Como nosotros dicho antes con los mercados AUD, es realmente difícil disociar el aumento en el comercio de AONIA frente al hecho de que el RBA está "en juego" con muchos reposicionamientos con respecto a cuándo/si pueden volver a subir. Lo mismo puede decirse del CAD y el EUR, por lo que queda por ver si estas tendencias pueden mantenerse una vez que los bancos centrales sean menos activos.

En resumen

- El Indicador de adopción RFR de ISDA-Clarus de marzo de 2023 alcanzó un nuevo máximo histórico del 56.6%.

- Este aumento se produjo antes de la Contratos CME Eurodólares se convirtieron en SOFR.

- Si bien la conversión del eurodólar es una ocasión trascendental (¡y nostálgica!) para los participantes del mercado, el impacto en la adopción general de RFR y SOFR será bastante pequeño.

- Hay tendencias positivas en adopción de RFR en EUR, CAD y AUD ahora mismo.

- Estén atentos para ver cómo progresan estas tendencias en el datos claros.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Fuente: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- :posee

- :es

- $ UP

- 1

- 2%

- 2018

- 2023

- 27

- a

- Poder

- Sobre nosotros

- ausente

- lector activo

- actividad

- Adopción

- Después

- Todos

- Su punto más alto

- ya haya utilizado

- hacerlo

- y

- Anuncios

- cualquier

- Abril

- somos

- en torno a

- AS

- At

- MXN

- Hoy Disponibles

- Atrás

- Bancos

- basado

- base

- BE

- porque

- esto

- antes

- Comienzo

- detrás de

- entre bastidores

- a continuación

- Mayor

- Poco

- Blog

- informe de Bloomberg

- by

- CAD

- PUEDEN

- no puede

- Propósito

- central

- Bancos Centrales

- Gráficas

- Cerrar

- extensión cm

- comentario

- en comparación con

- consecutivo

- contrato

- contratos

- Conversión

- convertir

- convertido

- cubierto

- Cruz

- monedas

- Moneda

- datos

- día

- depende

- un cambio

- dv01

- e

- cada una

- edición

- efecto

- elefante

- Equivalente a

- equivalentes

- esencia

- estimación

- EUR

- Euro dólar

- Incluso

- Evento

- NUNCA

- ejemplo

- Haz ejercicio

- Ojos

- factores importantes

- feria

- Far Cry

- FCA

- Fed

- pocos

- Figuras

- final

- Finalmente

- Encuentre

- Nombre

- primer vez

- Fijar

- centrado

- seguido

- siguiendo

- hacia

- adelante

- Gratuito

- Viernes

- en

- frontal o trasero

- ser completados

- fondos

- promover

- Futuros

- candidato

- Mitad

- En Curso

- que sucede

- Difícil

- Tienen

- es

- esta página

- Alta

- más alto

- Destacar

- Caminata

- historia

- Golpear

- Cómo

- HTML

- HTTPS

- enorme

- i

- Impacto

- in

- En otra

- incluido

- aumente

- aumentado

- creciente

- índice

- Indicador

- informó

- intereses

- interesante

- IT

- Julio

- tour de Paddle

- Saber

- idioma

- mayor

- Apellido

- APRENDE:

- Nivel

- toda la vida

- como

- que otros

- Liquidez

- pequeño

- Mira

- MIRADAS

- Lote

- hecho

- HACE

- muchos

- Marzo

- marca

- marcado

- Mercado

- Industrias

- madurez

- max-ancho

- máximas

- Puede..

- Momentum

- Mes

- meses

- MEJOR DE TU

- se mueve

- emocionante

- hace casi

- Nuevo

- noticias

- Newsletter

- Next

- Hipotético

- ocasión

- of

- Viejo

- on

- ONE

- habiertos

- interes abierto

- Otro

- nuestros

- Más de

- total

- parte

- Participantes

- partes

- pass

- pasado

- (PDF)

- persona

- Colocar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- punto

- Popular

- abiertas

- positivo

- posible

- bastante

- anterior

- Producto

- Productos

- Progreso

- proporción

- publicado

- con rapidez

- elevar

- Tarifas

- RBA

- Leer

- real

- razón

- reciente

- grabar

- con respecto a

- regulador

- relacionado

- restante

- permanece

- relevantes

- reporte

- reportado

- Riesgo

- Rodar

- Laminado

- Conferencia

- Said

- mismo

- Escenas

- se instala

- tienes

- Mostrar

- mostrado

- Shows

- similares

- sencillos

- desde

- Tamaño

- chica

- So

- algo

- dividido

- propagación

- Comience a

- quedarse

- paso

- Sin embargo

- Suscríbase

- permutas

- ¡Prepárate!

- esa

- El

- la Reserva Federal

- el mundo

- Les

- por lo tanto

- Estas

- cosas

- Ideas

- equipo

- veces

- a

- parte superior

- comercio

- negocian

- oficios

- Plataforma de

- transición

- Tendencias

- Enlance

- us

- USD

- Versus

- volumen

- volúmenes

- voluntariamente

- vs

- Camino..

- semana

- Semanas

- WELL

- ¿

- sean

- que

- seguirá

- sin

- trabajando

- mundo

- se

- año

- años

- tú

- zephyrnet