Después de unos meses cruciales para el sector automotriz, Greg Cox, director de FRP Corporate Finance, evalúa los desafíos actuales que enfrentan los operadores y cómo esto impulsa el cambio e impacta los acuerdos en la industria.

El sector automotriz –junto con la industria británica en general– ha atravesado una gran cantidad de desafíos económicos y de suministro en los últimos 12 meses.

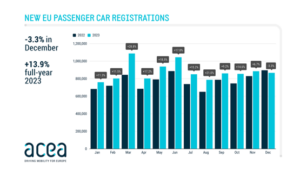

A pesar de esto, la demanda de vehículos nuevos sigue siendo fuerte. Las nuevas matriculaciones aumentaron por decimoquinto mes consecutivo en octubre, y las matriculaciones de vehículos eléctricos (EV) para el año superarán el número registrado en todo 15 con otras seis semanas de 2022 de sobra.

Sin embargo, dado que los vientos en contra siguen persistiendo y se están desarrollando una serie de nuevas tendencias, el sector se encuentra en una coyuntura importante.

Baches en el camino

Las altas tasas de interés han moldeado significativamente la economía del Reino Unido durante los últimos 12 meses. Esto ha tenido un impacto pronunciado en la confianza de los consumidores en la compra de artículos caros y, si bien las ventas se han mantenido fuertes, el costo de pagarlos mediante financiación ha aumentado. Quizás sea revelador que los precios de los autos usados hayan caído mes a mes durante los últimos dos meses, lo que sugiere que las personas con ingresos promedio se están apretando el cinturón.

Los crecientes costos de los insumos han exacerbado este problema para los concesionarios. Las salas de exposición de los concesionarios de automóviles pueden resultar caras de gestionar en el mejor de los casos, ya que exigen costes de iluminación, calefacción y aire acondicionado, independientemente del tráfico y las ventas. Puede que la inflación esté cayendo ahora, pero su impacto aún prevalece. Muchos operadores habrán notado una presión cada vez mayor sobre sus resultados a lo largo de los últimos seis meses, especialmente los operadores independientes, que no se benefician de las economías de escala que ofrecen sus rivales más grandes.

Para agravar esto, los distribuidores también han tenido que negociar la regulación actualizada de la FCA (Autoridad de Conducta Financiera) y las normas de derechos del consumidor. Introducido el 31 de julio de este año, el nuevo marco regulatorio exige efectivamente que los proveedores financieros demuestren que sus servicios ofrecen un valor justo a los clientes. Si bien el 97% de los concesionarios de automóviles confían en los servicios financieros que brindan a los clientes, los costos de cumplimiento habrán contribuido a los ya reducidos márgenes con los que operan muchos concesionarios.

El viaje por delante

En este contexto, los concesionarios también han tenido que lidiar con los costos asociados con operar en un sector que atraviesa rápidos cambios.

Se ha derramado mucha tinta sobre los desafíos de la transición del Reino Unido a los vehículos eléctricos y la inversión que requerirá. Es posible que las preocupaciones se hayan aliviado ligeramente con la asignación por parte del Gobierno de 2 mil millones de libras esterlinas para inversiones en el sector automotriz de cero emisiones como parte de la Declaración de Otoño. Sin embargo, sigue siendo costoso para los concesionarios desarrollar una infraestructura que les permita vender estos vehículos, incluida la implementación de puntos de carga para garantizar que los clientes puedan probar los vehículos, etc.

La forma en que dan servicio a los automóviles también cambiará significativamente, ya que los vehículos eléctricos no requieren el mismo mantenimiento profundo que los vehículos de gasolina o diésel. En cambio, los talleres y concesionarios tendrán que centrarse en dar servicio a elementos que seguirán teniendo una gran demanda, como frenos y neumáticos, que pueden desgastarse más rápido en los vehículos eléctricos.

La reciente decisión del Gobierno de retrasar la prohibición de vehículos con motor de combustión interna hasta 2035 habrá creado un respiro para quienes se esfuerzan por apoyar el plazo inicial de 2030. Sin embargo, tanto los fabricantes como los concesionarios esperan que esto no provoque una disminución del apetito por los vehículos eléctricos entre los compradores privados.

Además de las presiones económicas y los vehículos eléctricos, la tecnología está provocando un gran cambio en el comportamiento de los consumidores y en la venta de modelos. De hecho, el sector está cada vez más digitalizado. Los consumidores altamente conectados y las nuevas tecnologías digitales están impulsando a los distribuidores a adoptar una experiencia omnicanal a medida que los consumidores otorgan un mayor valor a la información y la conveniencia. De manera similar, los canales de comparación de precios de terceros, como Autotrader, están aumentando la transparencia de los precios de los vehículos y permitiendo a los consumidores hacer comparaciones de productos. Esto ha limitado la influencia de los distribuidores sobre el comportamiento de compra de los consumidores, haciendo más difícil capturar márgenes en cada venta.

Sería negligente no mencionar también el impacto continuo del modelo de agencia, donde los fabricantes siguen siendo una parte esencial del proceso de toma de decisiones para vender un automóvil, controlando el precio, la información y el elemento contractual de la cadena de valor (con un 'agente' / concesionario que gestiona la entrega física del vehículo y pruebas de conducción, etc.). El desafío para los distribuidores es que este modelo generalmente genera márgenes más bajos, ya que reciben una tarifa fija por cada transacción y ya no tienen influencia sobre los precios.

El éxito futuro dependerá de la capacidad de los distribuidores para adaptarse a este clima cambiante. Para aquellos que buscan mantenerse a la vanguardia, existe una serie de opciones para ofrecer rentabilidad y crecimiento futuros.

Actividad de conducción

No es ningún secreto que un número cada vez mayor de concesionarios están a la venta, una tendencia que está creando oportunidades tanto para los jugadores más grandes como para los más pequeños.

La ampliación mediante adquisiciones no sólo puede ayudar a elevar la presencia de un distribuidor en el mercado, sino que también puede permitir que los distribuidores más pequeños agrupen recursos y desarrollen economías de escala. Además de reducir el riesgo que plantean las difíciles condiciones del mercado mediante la diversificación hacia productos relacionados (por ejemplo, arrendamiento/alquiler, vehículos usados) o complementos de productos (por ejemplo, seguros), esto puede ayudar a proteger los márgenes y diversificar al distribuidor para que deje de depender de los OEM. bonificaciones.

Para aquellos que no están dispuestos a participar en su propio proceso de adquisición, las opciones de salida siguen siendo sólidas, con un fuerte apetito comercial del Reino Unido y el interés de los compradores extranjeros. En los últimos años, las empresas minoristas de automóviles con sede en el Reino Unido han valorado significativamente menos que sus alternativas internacionales, a pesar de generar fuertes retornos. Esto, combinado con una libra relativamente barata y una posible mejora futura de la moneda, hace que el comercio minorista de automóviles en el Reino Unido sea una propuesta de inversión cada vez más atractiva.

A medida que el panorama minorista de automóviles continúa evolucionando rápidamente, aquellos operadores que opten por adaptar sus modelos de concesionarios (ya sea mediante fusiones y adquisiciones, una inyección de capital o una reestructuración de operaciones) estarán en mejor posición para prosperar en medio de este mar de cambios.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.am-online.com/opinion/2023/12/20/executive-view-assessing-the-automotive-retail-landscape

- :posee

- :es

- :no

- :dónde

- $ UP

- 12

- 12 meses

- 2022

- 2023

- 2030

- a

- capacidad

- Poder

- adquisición

- adaptar

- proporcionado

- adelante

- AIRE

- Aire Acondicionado

- igual

- permitir

- permite

- a lo largo de

- ya haya utilizado

- también

- alternativas

- En medio de

- entre

- an

- y

- Otra

- apetito

- somos

- AS

- evalúa

- Evaluación

- asociado

- At

- atractivo

- autoridad

- automotor

- Declaración de otoño

- promedio

- lejos

- Atrás

- fondo

- Prohibición

- BE

- cada vez

- esto

- comportamiento

- es el beneficio

- MEJOR

- Big

- más grande

- bonos

- ambas

- Fondo

- respiración

- negocios

- pero

- COMPRADOR..

- compradores

- Comprar

- by

- PUEDEN

- capital

- capturar

- de

- carros

- causando

- cadena

- Reto

- retos

- desafiante

- el cambio

- cambio

- canales

- cargando

- barato

- Elige

- Clima

- combinado

- viniendo

- comparación

- comparaciones

- compliance

- Inquietudes

- condiciones

- Conducir

- confianza

- seguros

- conectado

- consecutivo

- consumidor

- Clientes

- continúa

- continuo

- contrato

- CONTROL

- comodidad

- Core

- Sector empresarial

- Finanzas corporativas

- Cost

- costoso

- Precio

- Timonel

- creado

- Creamos

- Moneda

- Current

- curva

- Clientes

- comerciante

- Ofertas

- Koops

- Toma de Decisiones

- entregamos

- entregar

- Demanda

- exigente

- demandas

- depender

- A pesar de las

- desarrollar

- el desarrollo

- diesel

- difícil

- digital

- digitalizado

- Director

- diversificación

- diversificar

- do

- No

- el lado de la transmisión

- unidades

- conducción

- Soltar

- e

- cada una

- Economic

- economías

- Economías de escala

- economia

- de manera eficaz

- Los

- vehículo eléctrico

- elementos

- elementos

- ELEVATE

- Abrazar

- permitiendo

- y conseguir de esta manera

- Motor

- garantizar

- especialmente

- esencial

- etc.

- EV

- evoluciona

- evs

- ejecutivos

- Exit

- costoso

- experience

- tener problemas con

- feria

- Caído

- Que cae

- FCA

- cuota

- sentir

- pocos

- financiar

- financiero

- Conducta financiera

- Autoridad de Conducta Financiera

- servicios financieros

- fijas

- florecer

- Focus

- Marco conceptual

- Desde

- futuras

- va

- mayor

- Crecimiento

- tenido

- Entregar

- Tienen

- viento en contra

- ayuda

- Alta

- altamente

- alquiler

- con la esperanza

- fortaleza

- Cómo

- Sin embargo

- HTTPS

- enorme

- Impacto

- impactando

- implementación

- importante

- in

- a fondo

- Incluye

- aumentado

- creciente

- cada vez más

- independientes

- energético

- inflación

- influir

- información

- EN LA MINA

- inicial

- Las opciones de entrada

- aseguradora

- intereses

- Tasas de Interés

- interno

- Internacional

- dentro

- Introducido

- inversión extranjera

- IT

- artículos

- SUS

- jpg

- Julio

- coyuntura

- paisaje

- mayores

- Lead

- arrendamiento

- Iluminación

- Limitada

- líneas

- por más tiempo

- mirando

- inferior

- FANTASMA

- un mejor mantenimiento.

- para lograr

- Realizar

- administrar

- Fabricantes

- muchos

- márgenes

- Mercado

- condiciones de mercado

- Puede..

- mencionar

- modelo

- modelos

- Mes

- meses

- más,

- Nuevo

- no

- señaló

- ahora

- número

- números

- octubre

- of

- off

- Omni- canal

- on

- , solamente

- funcionar

- funcionamiento

- Operaciones

- operadores

- Del Mañana

- Opciones

- or

- Más de

- de ultramar

- EL DESARROLLADOR

- parte

- pasado

- pago

- quizás

- los libros físicos

- esencial

- Colocar

- metido

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- players

- plétora

- puntos

- alberca

- que plantea

- posible

- Una libra de

- presencia

- presión

- frecuente

- precio

- Precios

- cotización

- privada

- Producto

- Productos

- rentabilidad

- pronunciado

- valor.

- proteger

- Demostrar.

- proporcionar

- los proveedores

- adquisitivo

- Push

- hacer retroceder

- más rápido

- rápido

- rápidamente

- Tarifas

- recepción

- reciente

- la reducción de

- Independientemente

- registrado

- Regulación

- regulador

- relacionado

- relativamente

- dependencia

- permanecer

- se mantuvo

- permanece

- exigir

- Recursos

- reestructuración

- Resultados

- el comercio minorista

- devoluciones

- Riesgo

- rivales

- robusto

- Conferencia

- ROSE

- reglas

- Ejecutar

- Venta

- ventas

- mismo

- Escala

- MAR

- Secreto

- sector

- visto

- venta

- vender

- de coches

- Servicios

- servicio

- set

- en forma de

- Turno

- significativamente

- Del mismo modo

- SEIS

- Seis meses

- menores

- Posicionamiento

- quedarse

- Sin embargo

- fuerte

- comercial

- tal

- suministro

- SOPORTE

- superar

- Tecnologías

- Tecnología

- test

- que

- esa

- La

- el Reino Unido

- su

- Les

- Ahí.

- Estas

- ellos

- terceros.

- así

- este año

- aquellos

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a lo largo de

- boleto

- apretando

- veces

- a

- parte superior

- comercio

- transaccional

- transición

- Transparencia

- Tendencia

- Tendencias

- dos

- típicamente

- Uk

- actualizado

- Al revés

- usado

- propuesta de

- valorado

- vehículo

- Vehículos

- Ver

- Semanas

- WELL

- cuando

- que

- mientras

- QUIENES

- todo

- más ancho

- seguirá

- dispuestas

- ventanas

- se

- año

- años

- zephyrnet