Las Monedas Digitales del Banco Central (CBDC) representan un desarrollo transformador en la industria financiera, ya que un número creciente de países progresan rápidamente de consideraciones teóricas a investigación enfocada y programas piloto. Las convincentes ventajas de las CBDC han atraído la atención incluso de aquellas naciones que inicialmente no estaban convencidas de su necesidad inmediata, lo que las llevó a invertir en la infraestructura necesaria para la emisión de CBDC.

La llegada de las CBDC podría tener implicaciones significativas para la política monetaria, según un nuevo documento de trabajo. Si bien muchos bancos centrales están explorando los beneficios de las CBDC, pocos estudios han examinado en profundidad su impacto en la política monetaria.

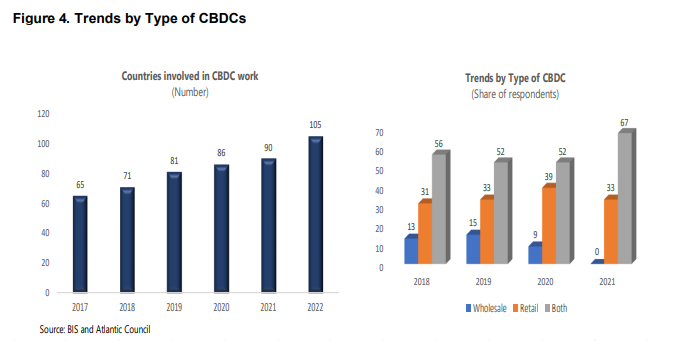

Varios países incluidos China, Australia, Sudáfrica, India y Tailandia están experimentando o ya han probado CBDC híbridos que combinan funcionalidades minoristas y mayoristas. Mientras tanto, otros gobiernos como EE. UU., Canadá, Japón e Indonesia se encuentran en diferentes etapas de exploración y desarrollo para sus propias CBDC.

Aunque el cronograma exacto para la adopción generalizada sigue siendo incierto, las tendencias actuales indican que las CBDC están preparadas para convertirse en un componente predominante del ecosistema financiero mundial, lo que subraya su potencial para remodelar los sistemas monetarios e impulsar el crecimiento económico en los próximos años.

La hoja de trabajo Implicaciones de política monetaria Monedas digitales de bancos centrales: Perspectivas sobre jurisdicciones con sistemas bancarios convencionales e islámicos publicado por el Fondo Monetario Internacional (FMI) destaca las características de tanto al por menor como al por mayor CBDCs (w-CBDCs) así como las implicaciones que podrían tener sobre la política monetaria.

Los riesgos asociados con las CBDC mal diseñadas

Para garantizar la implementación exitosa de las CBDC, los bancos centrales deben establecer principios fundamentales que guíen el diseño y la operación de las monedas digitales. Estos principios deben tener como objetivo promover la estabilidad financiera, mejorar la eficiencia del sistema de pago y garantizar el acceso al dinero público.

Fuente: Inutu Lukonga, Implicaciones de la política monetaria Monedas digitales del banco central: perspectivas sobre jurisdicciones con sistemas bancarios convencionales e islámicos, FMI

Las CBDC mal diseñadas podrían tener consecuencias no deseadas en la estabilidad financiera, la implementación de la política monetaria y los sistemas de pago. Por lo tanto, es crucial comprender los riesgos potenciales y diseñar CBDC que limiten la interrupción.

Para mitigar los riesgos potenciales, el FMI argumenta que los bancos centrales deberían considerar diseños que limiten las interrupciones del statu quo financiero causadas por las CBDC. Uno de esos diseños es el CBDC minorista no remunerado de dos niveles, que permite el acceso controlado al dinero digital del banco central al tiempo que preserva la estabilidad financiera.

Las CBDC minoristas de dos niveles implican la distribución de monedas digitales a través de bancos comerciales, en lugar del acceso directo del público. Este diseño minimiza el riesgo de desintermediación de depósitos, que ocurre cuando el monto de los fondos que se retiran supera a los montos que se depositan, al mismo tiempo que se mantiene el papel de los bancos comerciales en el sistema financiero.

Cómo afectarán las CBDC la implementación y distribución de la política monetaria

El CBDC minorista se refiere a una moneda digital del banco central que está disponible para el uso del público en general y se puede usar para las transacciones diarias, mientras que el CBDC mayorista (w-CBDC) está diseñado para que lo usen las instituciones financieras y para transacciones interbancarias a gran escala.

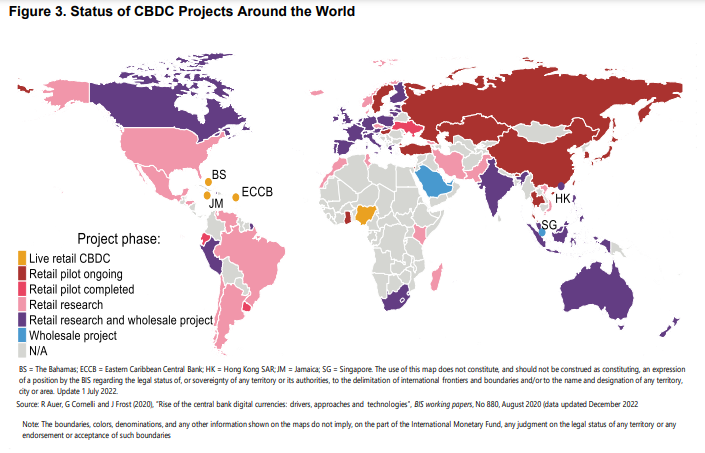

Actualmente, la adopción de CBDC minoristas aún está en pañales, mientras que las w-CBDC aún no han progresado a cualquier adopción a gran escala o incluso programas piloto o de prueba. Dos años después del lanzamiento, la CBDC emitida en las Bahamas representa menos del 0.1% de la moneda en circulación, adopción de e-Naira de Nigeria está en solo 0.15%, y JAM-DEX de Jamaica Según se informa, la adopción de moneda digital está aumentando lentamente.

Pilotos avanzados dirigidos por el Banco Popular de China (PBoC) muestran que la moneda digital e-CNY representa alrededor del 0.13% de la moneda total en circulación a fines de diciembre de 2022. Si bien ahora es lento, en el futuro el cambio teórico en las preferencias entre depósitos y CBDC tendrá implicaciones significativas para el sector bancario y la efectividad. de la política monetaria en los países de adopción.

A medida que más personas y empresas optan por mantener CBDC en lugar de depósitos bancarios tradicionales, los bancos pueden enfrentar fuentes de financiación reducidas, lo que podría generar cambios en la composición y el costo de los préstamos bancarios. Esto, a su vez, puede afectar la transmisión de la política monetaria a través del canal de crédito, ya que los bancos ajustan sus prácticas crediticias en respuesta a la alteración del entorno de financiación.

Fuente: Bank of International Settlements y Atlantic Council, a través de Inutu Lukonga, Monetary Policy Implications Central Bank Digital Currencies: Perspectives on Jurisdictions with Conventional and Islamic Banking Systems, FMI

Además, la adopción generalizada de las CBDC puede alterar el papel de los bancos comerciales en el proceso de transmisión de la política monetaria, ya que los bancos centrales adquieren la capacidad de influir directamente en el comportamiento de gasto y ahorro del público a través de las tasas de interés de las CBDC. En consecuencia, los bancos centrales podrían lograr sus objetivos de política de manera más directa, evitando la necesidad de intermediación de los bancos comerciales.

Sin embargo, la introducción de las CBDC también presenta desafíos para la implementación de la política monetaria. Un cambio rápido de depósitos bancarios a CBDC podría generar riesgos de desintermediación y liquidez para el sector bancario, lo que podría desestabilizar el sistema financiero.

Para evitar estos riesgos desde el principio, los bancos centrales deben diseñar y administrar cuidadosamente la emisión de CBDC, asegurando que la transición a esta nueva forma de dinero sea fluida y no obstaculice inadvertidamente la efectividad de la política monetaria.

Futura aplicación transfronteriza de CBDC

A medida que se vuelven más comunes, el uso transfronterizo de las CBDC puede afectar la política monetaria tanto en los países que las emiten como en los que las reciben.

Los países emisores pueden enfrentar dificultades para controlar los agregados monetarios si existe una alta demanda extranjera de sus CBDC. Este incremento de divisas fuera de sus fronteras puede generar entradas de capitales y potencialmente generar presiones de apreciación sobre los tipos de cambio, afectando la inflación y la implementación de la política monetaria dependiendo del peso de las importaciones en la canasta de consumo.

Los países receptores pueden ver una disminución en el control sobre la liquidez interna a medida que aumenta la sustitución de CBDC, afirma el FMI. Aunque la sustitución de CBDC es similar a la "dolarización" tradicional experimentada en países con alta inflación y volatilidad del tipo de cambio, la accesibilidad y facilidad de las CBDC de activos de reserva puede acelerar y ampliar el proceso de sustitución. Una mayor sustitución de moneda debido al uso de CBDC extranjeras también podría afectar negativamente el señoreaje (la ganancia que obtiene un país de la emisión de moneda, después de restar los costos de producción) para el país receptor.

Fuente: Inutu Lukonga, Implicaciones de la política monetaria Monedas digitales del banco central: perspectivas sobre jurisdicciones con sistemas bancarios convencionales e islámicos, FMI

Tanto los países emisores como los receptores pueden experimentar desafíos en la liquidación transfronteriza rápida. Una mayor velocidad en los pagos transfronterizos podría dar lugar a una mayor volatilidad de los flujos de capital, lo que dificultaría a las autoridades monetarias nacionales la gestión de los tipos de cambio y la política monetaria.

La crecerá el uso de w-CBDC para la liquidación transfronteriza, y podría dar lugar a una mayor y potencialmente más volátil demanda intradiaria de dinero del banco central. El acceso de los bancos no residentes a la w-CBDC intradía podría aumentar la demanda de reservas a un día en poder de los bancos residentes que actúan como corresponsales, lo que podría influir en la gestión de la liquidez por parte de los participantes del mercado, el precio de la liquidez y la transmisión de la política monetaria.

El documento de trabajo del FMI describe los desafíos potenciales complejos que pueden prevalecer a medida que aumenta la aceptación de las ventas minoristas y las w-CBDC, incluidas aquellas que afectan a las regiones con un sector bancario islámico considerable. Pero el documento también señala rápidamente que gran parte de los análisis "aún son en gran medida conceptuales y tentativos", debido en gran parte al hecho de que los datos empíricos aún son insuficientes, ya que solo unos pocos países han emitido CBDC hasta el momento, y durante un período relativamente corto de tiempo. tiempo.

Pero para los bancos centrales que buscan evitar algunos de los escollos previsibles de implementar su CBDC, algunos pueden evitarse si se mantienen al tanto de los desafíos conceptuales destacados por el FMI.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/

- :es

- $ UP

- 15%

- 2022

- a

- capacidad

- de la máquina

- accesibilidad

- Conforme

- Cuentas

- Lograr

- Adopción

- ventajas

- adviento

- afectar

- afectando

- África

- Después

- permite

- ya haya utilizado

- Aunque

- cantidad

- cantidades

- y

- Aplicación

- apreciación

- somos

- Arguye

- en torno a

- AS

- activo

- asociado

- At

- Australia

- Autoridades

- Hoy Disponibles

- Bahamas

- Banca

- Bank of China

- Bancario

- sector bancario

- Sistemas bancarios

- Bancos

- canasta

- BE

- a las que has recomendado

- "Ser"

- beneficios

- entre

- negocios

- by

- PUEDEN

- Ubicación: Canadá

- capital

- tapas

- estudiar cuidadosamente

- Causa

- causado

- CBDC

- CBDCs

- central

- Banco Central

- monedas digitales del banco central

- moneda digital del banco central

- Bancos Centrales

- retos

- Cambios

- Channel

- características

- China

- Elige

- Circulación

- viniendo

- completo

- irresistible

- integraciones

- componente

- conceptual

- Consecuencias

- En consecuencia

- Considerar

- consideraciones

- consumidor

- control

- controlado

- CONTROL

- convencional

- Cost

- Precio

- podría

- Consejo

- países

- país

- crédito

- transfronterizo

- pagos transfronterizos

- crucial

- monedas

- Moneda

- Current

- datos

- disminuir

- Demanda

- Dependiente

- depositar

- depositado

- XNUMX%

- profundidad

- Diseño

- diseñado

- diseño

- diseños

- Desarrollo

- una experiencia diferente

- difícil

- dificultades

- digital

- monedas digitales

- moneda digital

- de reservas

- Acceso directo

- directamente

- Interrupción

- interrupciones

- Nacional

- el lado de la transmisión

- e-CNY

- BCE

- Economic

- Crecimiento económico

- ecosistema

- eficacia

- eficiencia

- mejorar

- garantizar

- asegurando que

- Entorno

- establecer

- Éter (ETH)

- Europa

- Incluso

- diario

- Intercambio

- Tipo de cambio

- Expandir

- experience

- experimentado

- exploración

- Explorar

- Cara

- pocos

- financiero

- Instituciones financieras

- estabilidad financiera

- sistema financiero

- de tus señales

- centrado

- extranjero

- previsible

- formulario

- amigable

- Desde

- funcionalidades

- fondo

- universidad

- fondos

- futuras

- Obtén

- General

- público general

- Buscar

- financiero mundial

- Gobiernos

- mayor

- Creciendo

- Incremento

- guía

- Tienen

- Retenida

- Alta

- Alta inflación

- más alto

- Destacado

- destacados

- impedir

- mantener

- HTML

- http

- HTTPS

- Híbrido

- FMI

- inmediata

- Impacto

- implementación

- implicaciones

- importaciones

- in

- Incluye

- aumente

- aumentado

- Los aumentos

- India

- indicar

- individuos

- Indonesia

- energético

- inflación

- entradas

- influir

- influenciando

- EN LA MINA

- posiblemente

- instituciones

- intereses

- Tasas de Interés

- Internacional

- Fondo Monetario Internacional

- Fondo Monetario Internacional (FMI)

- asentamientos internacionales

- Introducción

- Invertir

- involucrar

- Islámico

- Banca islámica

- emisión

- Emitido

- emisor

- IT

- SUS

- Japón

- jurisdicciones

- Gran escala

- principalmente

- Lead

- líder

- préstamo

- como

- LIMITE LAS

- Liquidez

- mirando

- Corriente principal

- HACE

- Realizar

- gestionan

- Management

- muchos

- Mercado

- max-ancho

- Mientras tanto

- ir

- Mitigar las

- Monetario

- autoridades monetarias

- La política monetaria

- dinero

- más,

- Naciones

- ¿ Necesita ayuda

- negativamente

- Nuevo

- número

- ,

- of

- on

- ONE

- Inteligente

- Otro

- contornos

- afuera

- durante la noche

- EL DESARROLLADOR

- Papel

- Participantes

- pago

- sistema de pago

- Sistemas de pago

- pagos

- PBOC

- (PDF)

- período

- perspectivas

- piloto

- Pilotos

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- política

- posible

- la posibilidad

- prácticas

- preferencias

- regalos

- frecuente

- precio

- principios

- Imprimir

- Producción

- Profit

- programas

- Progreso

- Promoción

- público

- dinero público

- publicado

- Búsqueda

- rápido

- rápidamente

- Rate

- Tarifas

- más bien

- aprovecha

- Reducción

- se refiere

- regiones

- relativamente

- permanece

- representar

- representa

- la investigación

- Reservar

- reservas

- respuesta

- resultado

- el comercio minorista

- CBDC minorista

- volvemos

- creciente

- Riesgo

- riesgos

- Función

- Rolling

- Ejecutar

- mismo

- ahorro

- dice

- sector

- establecimiento

- Asentamientos

- Turno

- En Corto

- tienes

- Mostrar

- importante

- similares

- considerable

- Despacio

- lento

- algo

- Fuentes

- Sur

- Sudáfrica

- velocidad

- Gastos

- Estabilidad

- etapas

- Zonas

- Estado

- Sin embargo

- estudios

- exitosos

- tal

- Switch

- te

- Todas las funciones a su disposición

- Tailandia

- esa

- La

- Las Bahamas

- su

- Les

- teorético

- por lo tanto

- Estas

- amenaza

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- equipo

- calendario

- a

- Total

- tradicional

- Transacciones

- transformador

- transición

- Tendencias

- juicio

- GIRO

- Incierto

- comprensión

- us

- Uso

- utilizan el

- vía

- volátiles

- Volatilidad

- peso

- WELL

- que

- mientras

- al por mayor

- Al por mayor CBDC

- extendido

- seguirá

- trabajando

- años

- zephyrnet