En el panorama empresarial actual, las organizaciones enfrentan una gran cantidad de desafíos relacionados con la integridad financiera, el cumplimiento normativo y la eficiencia operativa. Entre las áreas críticas que requieren una cuidadosa atención se encuentra el control de las actividades de compra. Los controles de compras efectivos aseguran el cumplimiento de las regulaciones, mitigan los riesgos y promueven la eficiencia operativa.

Para garantizar la efectividad de los controles de compras, las organizaciones deben documentar y evaluar sus mecanismos de control a través de una prueba integral de control. Este blog explora la importancia de documentar la prueba de control para los controles de compras y cómo las herramientas de automatización pueden optimizar este proceso, mejorando la precisión, la eficiencia y la toma de decisiones.

Únase a nosotros mientras profundizamos en la importancia de documentar una prueba de control para los controles de compras y descubra cómo aprovechar las tecnologías avanzadas puede optimizar los entornos de control e impulsar el éxito organizacional.

Comprender los controles de compras

Los controles de compras son un componente vital del sistema de control interno de una organización. Están diseñados para garantizar que las compras realizadas por la organización estén autorizadas, sean apropiadas y cumplan con las políticas y regulaciones pertinentes. Los controles de compras ayudan a prevenir actividades fraudulentas, minimizar errores y garantizar que la organización obtenga bienes y servicios a precios razonables.

Cuando se trata de comprender los controles de compra, es esencial tener una comprensión clara de su propósito y objetivos. Los principales objetivos de los controles de compras incluyen:

- Autorización y Aprobación: Los controles de compras aseguran que todas las compras estén debidamente autorizadas por personal autorizado dentro de la organización. Esto ayuda a evitar compras no autorizadas y asegura que las compras estén en línea con el presupuesto y los objetivos de la organización.

- Selección y evaluación de proveedores: Los controles de compras involucran procesos para seleccionar y evaluar a los proveedores para garantizar que los bienes y servicios se adquieran de fuentes acreditadas y confiables. Esto ayuda a minimizar el riesgo de comprar a proveedores fraudulentos o no calificados.

- Procesamiento de órdenes de compra: Los controles de compras cubren el procesamiento de órdenes de compra, incluida su precisión, integridad y ejecución oportuna. Esto garantiza que las órdenes de compra se generen correctamente, se aprueben y se procesen de manera eficiente.

- Recepción e Inspección de Mercancías: Los controles de compras incluyen procedimientos para recibir e inspeccionar bienes para garantizar que cumplan con las especificaciones y estándares de calidad de la organización. Esto ayuda a evitar la aceptación de productos defectuosos o de calidad inferior, protegiendo a la organización de pérdidas financieras.

- Verificación y pago de facturas: Los controles de compras implican verificar y aprobar las facturas de los proveedores para garantizar que sean precisas y adecuadas. Esto ayuda a evitar el sobrepago o el pago de bienes o servicios que no se recibieron.

Al implementar controles de compra efectivos, las organizaciones pueden mitigar riesgos como el fraude, el error y el incumplimiento. Los controles de compras brindan una estructura y un marco para garantizar que el proceso de compras sea transparente, responsable y eficiente.

Comprender los controles de compra requiere una comprensión integral de los controles específicos establecidos dentro de una organización, ya que estos pueden variar según la industria, el tamaño de la organización y los requisitos reglamentarios. Evaluar la eficacia de los controles de compra requiere documentación y pruebas exhaustivas para garantizar que estén diseñados de manera adecuada y funcionen de manera efectiva.

En general, comprender los controles de compra es crucial para que las organizaciones mantengan la integridad financiera, minimicen los riesgos y garanticen el cumplimiento de las leyes y regulaciones aplicables. Al tener una sólida comprensión de los controles de compra, las organizaciones pueden fortalecer sus controles internos y promover la transparencia y la responsabilidad en el proceso de compra.

¿Qué son los procedimientos de prueba de control?

Una prueba de procedimientos de control es un procedimiento de auditoría realizado por auditores para evaluar la eficacia de los controles internos dentro de una empresa. Se lleva a cabo después de la fase inicial de planificación y comprensión de una asignación de auditoría para obtener evidencia de auditoría sobre la efectividad de los controles.

El propósito principal de un procedimiento de prueba de control es evaluar si los controles diseñados por una entidad cliente están operando de manera efectiva para prevenir o detectar incorrecciones materiales.]. Al realizar estas pruebas, los auditores pueden determinar si pueden confiar en el sistema de controles del cliente como parte de sus actividades de auditoría.

La prueba de los procedimientos de control tiene como objetivo encontrar evidencia de qué tan bien funcionan los controles para prevenir o detectar riesgos de incorrección material. Principalmente respalda la evaluación del riesgo de control, que es el riesgo de que los controles internos no detecten una incorrección material.

Los procedimientos específicos utilizados en una prueba de control pueden variar según la naturaleza de los controles que se evalúan. Pueden incluir la indagación, la observación, la inspección de documentos y la repetición de los procedimientos de control. La selección de los métodos de prueba depende de los objetivos de control, los riesgos y el juicio del auditor.

Durante la prueba de los procedimientos de control, los auditores documentan su plan y objetivos de prueba, realizan las pruebas y registran con precisión los resultados. La documentación incluye detalles de los procedimientos realizados, la muestra analizada y cualquier excepción o desviación identificada.

Al realizar estas pruebas, los auditores obtienen seguridad sobre la efectividad de los controles establecidos y brindan información sobre la confiabilidad y precisión de los estados financieros de la organización.

¿Cómo puede un procedimiento de prueba de control evaluar los controles de compra?

Un procedimiento de prueba de control es crucial para evaluar la efectividad de los controles de compras dentro de una organización. Los controles de compras están diseñados para garantizar que todas las compras realizadas por la organización estén autorizadas, sean adecuadas y cumplan con las políticas y regulaciones pertinentes. La realización de una prueba de los procedimientos de control ayuda a los auditores a evaluar si estos controles están efectivamente diseñados y funcionan según lo previsto.

Al realizar la prueba, los auditores recopilan evidencia para evaluar si los controles de compras son efectivos para prevenir o detectar los riesgos de incorrección material que pueden surgir de las actividades de compra. Los procedimientos de prueba seleccionados se basan en los objetivos de control específicos y los riesgos identificados asociados con los controles de compra. Al evaluar si se cumplen los objetivos de control, los auditores pueden obtener una seguridad razonable sobre la efectividad de los controles de compras.

Por ejemplo, si una organización tiene un control para requerir la autorización de todas las compras de más de $5,000, el auditor probaría una muestra de las órdenes de compra para confirmar que recibieron la autorización adecuada. Si el auditor encuentra que un número significativo de órdenes de compra que exceden los $5,000 no fueron autorizados, el auditor podría concluir que el control no ha estado operando de manera efectiva. Esto indicaría que existe un riesgo de incorrección material asociado con las compras dentro de la organización.

El auditor entonces recomendaría que la organización reevalúe el diseño o la aplicación del control para mitigar los riesgos identificados.

Diseño de una Prueba de Control para Controles de Compras

La documentación de un procedimiento de prueba de control para los controles de compras es un paso importante en el proceso de auditoría. Aquí hay una guía paso a paso sobre cómo documentar una prueba de control para controles de compras:

- Entender los Controles de Compras: Comience por revisar las políticas, los procedimientos y la documentación de control de la organización relacionados con los controles de compras. Obtenga una comprensión profunda de los objetivos de control, los controles clave y los riesgos inherentes asociados con las compras.

- Definir los objetivos de prueba: Definir claramente los objetivos del procedimiento de prueba de control para controles de compras. Determinar los procedimientos de control específicos que se probarán y los criterios contra los cuales se evaluarán los controles.

- Desarrolle un plan de prueba: Cree un plan de prueba que describa el alcance, el enfoque y la metodología del procedimiento de prueba de control. Este plan debe detallar el tamaño de la muestra, el método de muestreo y los procedimientos de control específicos que se realizarán.

- Documente los procedimientos de prueba: Documente claramente los procedimientos de prueba que se ejecutarán durante la prueba de control. Esto incluye los pasos a seguir, la información a recopilar y cualquier prueba a obtener. Especificar las actividades de control a observar, los documentos a revisar y las consultas que se realizarán.

- Identifique la muestra: Determinar el tamaño de la muestra y los criterios de selección para la prueba. Seleccione una muestra representativa de transacciones de compra o actividades de control para probar. Considere factores como el riesgo, la materialidad y las técnicas de muestreo estadístico, si corresponde.

- Realice las pruebas de control: Ejecutar los procedimientos de prueba como se documenta en el plan de prueba. Siga las instrucciones paso a paso para cada actividad de control o transacción seleccionada en la muestra. Registre los resultados con precisión, documentando cualquier excepción o desviación encontrada.

- Registre y analice los hallazgos: Documente los resultados de las pruebas y analice los hallazgos. Registre claramente cualquier debilidad de control observada, desviaciones de los controles o instancias de incumplimiento de políticas y procedimientos. Analizar el impacto y la importancia de estos hallazgos sobre la efectividad de los controles de compras.

- Evaluar la eficacia del control: Evaluar la eficacia de los controles de compras en función de los resultados de las pruebas. Determinar si se están cumpliendo los objetivos de control y el nivel de confianza que se puede depositar en los controles. Considere el impacto potencial sobre el riesgo de incorrección material y la necesidad de pruebas sustantivas adicionales.

- Documente la conclusión de la prueba: Resumir los hallazgos y conclusiones del procedimiento de prueba de control para controles de compras. Comunique claramente cualquier deficiencia de control, recomendaciones o áreas de mejora. Asegúrese de que la documentación sea completa y proporcione un registro de auditoría claro del trabajo realizado.

- Revisar y Finalizar la Documentación: Revisar la prueba documentada del procedimiento de control, asegurando su integridad y precisión. Realice las revisiones o adiciones necesarias para mejorar la claridad o abordar los comentarios de las partes interesadas. Finalizar la documentación para su inclusión en los papeles de trabajo o informe de auditoría.

Revisión y Validación

En el panorama empresarial en rápida evolución actual, mantener controles internos efectivos es crucial para que las organizaciones mitiguen los riesgos y garanticen el cumplimiento de los requisitos reglamentarios. Como tal, la documentación de las pruebas de control se vuelve fundamental para evaluar la efectividad de estos controles.

Sin embargo, es igualmente importante revisar y validar esta documentación periódicamente para garantizar su precisión y confiabilidad.

La revisión de la documentación de la prueba de control permite a los auditores o equipos de gestión identificar cualquier brecha o inconsistencia que podría potencialmente socavar la efectividad general de los controles internos. Permite a las partes interesadas verificar si los procedimientos documentados se alinean con los estándares de la industria y las pautas regulatorias. La validación de esta documentación ayuda a garantizar que las pruebas se realicen con precisión, sin sesgo ni manipulación. Al escudriñar cada paso descrito en el documento, los auditores pueden evaluar si se ha recopilado la evidencia adecuada para respaldar de manera efectiva las afirmaciones realizadas sobre las actividades de control.

Consejos sobre cómo garantizar la precisión y confiabilidad de la documentación de la prueba de control:

1. Documentación estandarizada: Establezca una plantilla estandarizada para documentar pruebas en diferentes procesos dentro de una organización. Esto asegura consistencia y facilidad al revisar varias actividades de control.

2. Realizar revisiones periódicas: Establezca intervalos regulares (trimestrales o anuales) para revisar minuciosamente todos los documentos de prueba con respecto a la práctica real, seguidos de sesiones de retroalimentación detalladas con el personal relevante involucrado.

3. Implementar el mecanismo de revisión por pares: Fomente la colaboración interfuncional en la que los compañeros revisen el trabajo de los demás como medida de garantía de calidad antes de la presentación final.

¿Cómo pueden ayudar las nanoredes?

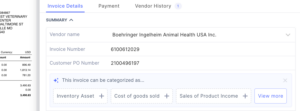

- Extracción de datos: Las nanoredes pueden extraer información de diferentes documentos, como órdenes de compra, facturas, recibos y contratos de proveedores. Puede identificar puntos de datos clave, como números de orden de compra, números de factura, nombres de proveedores, cantidades de compra, precios y otros detalles relevantes.

- Organización de datos: Una vez que se extraen los datos, Nanonets puede ayudar a organizarlos en un formato estructurado. Puede categorizar los datos en función de diferentes atributos, como información del proveedor, detalles de la orden de compra o detalles de la factura. Esto facilita el análisis y la revisión de los datos con fines de prueba de control.

- Detección de errores: Las nanoredes pueden ayudar a identificar posibles errores o inconsistencias en los datos. Por ejemplo, puede marcar casos en los que el monto de la orden de compra difiere del monto facturado o en los que la información del proveedor no coincide con la lista de proveedores aprobados. Estas capacidades de detección de errores ayudan a identificar las debilidades y anomalías del control.

- Validación de datos: Las nanoredes pueden comparar los datos extraídos con criterios de control predefinidos. Por ejemplo, puede verificar si las órdenes de compra están debidamente autorizadas, si las aprobaciones de facturas coinciden con los niveles apropiados o si los descuentos y rebajas se aplican correctamente. Al automatizar el proceso de validación, Nanonets ayuda a garantizar que los controles funcionen según lo previsto.

- Informes y análisis: Las nanoredes pueden generar informes y análisis completos basados en los datos extraídos. Puede proporcionar información sobre la eficacia del entorno de control, identificar tendencias o patrones en las actividades de compra y resaltar áreas potenciales de mejora o investigación adicional.

Al aprovechar las capacidades de Nanonets, el proceso de documentación de una prueba de control para los controles de compras se vuelve más eficiente y preciso. Reduce el esfuerzo manual, aumenta la consistencia y proporciona un enfoque estructurado para analizar y validar datos, mejorando en última instancia la eficacia general del proceso de prueba de control.

¿Buscas automatizar tu prueba de controles para Órdenes de Compra? Reserve una demostración en vivo de 30 minutos para ver cómo Nanonets puede ayudar a su equipo a implementar automatización de puntos de acceso de extremo a extremo.

Conclusión

En conclusión, documentar una prueba de control para controles de compras es un proceso fundamental para las organizaciones. Sirve para múltiples propósitos, incluido el cumplimiento, la mitigación de riesgos, la eficiencia operativa, la garantía y la mejora continua. Al documentar la prueba de control, las organizaciones pueden demostrar su cumplimiento de los requisitos reglamentarios y las políticas internas, identificar las debilidades del control, mitigar los riesgos y optimizar sus actividades de compra.

Mediante el uso de herramientas de automatización como Nanonets, el proceso de documentación de una prueba de control se vuelve más eficiente y preciso. Las nanoredes pueden extraer datos relevantes de varias fuentes, organizarlos en un formato estructurado, detectar errores e inconsistencias, validar los datos contra criterios de control y generar informes y análisis completos. Esta tecnología reduce el esfuerzo manual, aumenta la coherencia y proporciona información valiosa sobre la eficacia de los entornos de control.

Al documentar la prueba de control para los controles de compras, las organizaciones no solo garantizan el cumplimiento, sino que también mejoran la eficiencia operativa, obtienen garantías internas y externas e impulsan la mejora continua. Se convierte en la base para una gobernanza eficaz, informes transparentes y fomento de la confianza entre las partes interesadas.

En una era en la que las empresas enfrentan un escrutinio cada vez mayor y la necesidad de procesos eficientes, la documentación de la prueba de control para los controles de compras se convierte en un imperativo estratégico. Permite a las organizaciones mantener entornos de control sólidos, gestionar riesgos de forma eficaz y optimizar sus prácticas de compra. En última instancia, permite a las organizaciones salvaguardar su integridad financiera, fomentar la confianza e impulsar el crecimiento sostenible.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Automoción / vehículos eléctricos, Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- Desplazamientos de bloque. Modernización de la propiedad de compensaciones ambientales. Accede Aquí.

- Fuente: https://nanonets.com/blog/test-of-control-purchases-controls/

- :posee

- :es

- :no

- :dónde

- $ UP

- 000

- a

- Nuestra Empresa

- aceptación

- seguimiento semanal

- cuentas

- la exactitud

- preciso

- precisamente

- a través de

- actividades

- actividad

- real

- Adicionales

- Adiciones

- dirección

- avanzado

- Después

- en contra

- paquete de capacitación DWoVH

- alinear

- Todos

- permite

- también

- entre

- cantidad

- an

- Analytics

- analizar

- el análisis de

- y

- Anualmente

- cualquier

- aplicable

- Aplicación

- aplicada

- enfoque

- adecuado

- adecuadamente

- aprobación

- aprobaciones

- aprobado

- somos

- áreas

- surgir

- AS

- evaluar

- Evaluación

- evaluación

- ayudar

- asociado

- Seguro

- At

- atributos

- auditoría

- auditoría

- los auditores

- autorización

- autorizado

- automatizado

- automatizar

- Automatización

- basado

- BE

- se convierte en

- esto

- antes

- "Ser"

- parcialidad

- Blog

- primer libro

- presupuesto

- Construir la

- negocios

- pero

- by

- PUEDEN

- capacidades

- cuidadoso

- retos

- transparencia

- limpiar

- con claridad.

- cliente

- colaboración

- COM

- proviene

- Comunicarse

- compañía

- comparar

- compliance

- cumplir

- componente

- exhaustivo

- concluye

- conclusión

- Conducir

- llevado a cabo

- conductible

- Confirmar

- Considerar

- continuo

- contratos

- control

- controles

- podría

- Protectora

- Para crear

- criterios

- crítico

- crucial

- datos

- puntos de datos

- Toma de Decisiones

- De demostración

- demostrar

- Dependiente

- depende

- Diseño

- diseñado

- detalle

- detallado

- detalles

- Detección

- Determinar

- una experiencia diferente

- descuentos

- descrubrir

- documento

- documentación

- documentado

- documentando

- documentos

- sí

- el lado de la transmisión

- durante

- cada una

- facilidad

- más fácil

- Eficaz

- de manera eficaz

- eficacia

- eficiencia

- eficiente

- eficiente.

- esfuerzo

- empodera

- permite

- fomentar

- mejorar

- mejorar

- garantizar

- asegura

- asegurando que

- entidad

- Entorno

- ambientes

- igualmente

- Era

- error

- Errores

- esencial

- establecer

- evaluar

- evaluado

- evaluación

- evaluación

- evidencia sólida

- evolución

- ejemplo

- ejecutado

- ejecución

- explora

- externo

- extraerlos

- Extracción

- Cara

- factores importantes

- realimentación

- final

- finalizar

- financiero

- Encuentre

- Los resultados

- encuentra

- seguir

- seguido

- formato

- Cuidados de acogida

- Fundación

- Marco conceptual

- fraude

- fraudulento

- Desde

- funcionamiento

- promover

- Obtén

- lagunas

- reunir

- reunido

- generar

- generado

- bienes

- gobierno

- Crecimiento

- guía

- orientaciones

- tenido

- Tienen

- es

- ayuda

- ayuda

- esta página

- Destacar

- Cómo

- Como Hacer

- HTTPS

- no haber aun identificado una solucion para el problema

- Identifique

- identificar

- if

- Impacto

- INDISPENSABLE

- implementar

- implementación

- importancia

- importante

- mejorar

- es la mejora continua

- la mejora de

- in

- incluir

- incluye

- Incluye

- inclusión

- Los aumentos

- creciente

- indicar

- energético

- estándares de la industria

- información

- inherente

- inicial

- Consultas

- investigación

- Insights

- ejemplo

- Instrucciones

- integridad

- Destinado a

- interno

- dentro

- investigación

- involucrar

- involucra

- IT

- Clave

- paisaje

- leyes

- Leyes y regulaciones

- Nivel

- aprovechando

- como

- línea

- Lista

- para vivir

- pérdidas

- hecho

- Inicio

- mantener

- el mantenimiento de

- para lograr

- HACE

- gestionan

- Management

- Manipulación

- manual

- Match

- materiales

- Puede..

- medir

- mecanismo

- los mecanismos de

- Conoce a

- las etiquetas

- Método

- Metodología

- métodos

- podría

- Mitigar las

- mitigación

- más,

- más eficiente

- múltiples

- debe

- nombres

- Naturaleza

- necesario

- ¿ Necesita ayuda

- número

- números

- ,

- observado

- obtener

- obtenido

- obtiene

- of

- on

- , solamente

- funcionar

- funcionamiento

- operativos.

- Optimización

- or

- solicite

- en pedidos de venta.

- organización

- organización

- organizativo

- para las fiestas.

- Otro

- esbozado

- contornos

- total

- supremo

- parte

- .

- pago

- pares

- realizar

- realizado

- periódico

- Personal

- fase

- Colocar

- plan

- planificar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- puntos

- políticas

- posible

- la posibilidad

- prácticas

- evitar

- la prevención

- Precios

- las cuales

- procedimientos

- procedimientos

- procesado

- en costes

- tratamiento

- promover

- correctamente

- protector

- proporcionar

- proporciona un

- comprar

- orden de compra

- compras

- adquisitivo

- propósito

- fines

- calidad

- rápidamente

- mejor

- recibos

- recibido

- aprovecha

- recomiendan

- recomendaciones

- grabar

- reduce

- regular

- reglamentos

- regulador

- Cumplimiento Regulatorio

- relacionado

- fiabilidad

- confianza

- fuentes fiables

- dependencia

- confiar

- restante

- reporte

- Informes

- Informes

- representante

- acreditado

- exigir

- Requisitos

- requiere

- Resultados

- una estrategia SEO para aparecer en las búsquedas de Google.

- revisado

- la revisión

- Reseñas

- las revisiones

- Riesgo

- Mitigación de Riesgo

- riesgos

- robusto

- s

- alcance

- escrutinio

- ver

- seleccionado

- seleccionar

- selección

- sirve

- Servicios

- sesiones

- tienes

- significado

- importante

- Tamaño

- Fuentes

- soluciones y

- Especificaciones

- las partes interesadas

- estándares de salud

- declaraciones

- estadístico

- paso

- pasos

- Estratégico

- aerodinamizar

- FORTALECIMIENTO

- fuerte

- estructura

- estructurado

- enviarlo a consideración

- comercial

- tal

- proveedores

- SOPORTE

- soportes

- sostenible,

- Crecimiento sostenible

- te

- equipo

- equipos

- técnicas

- Tecnologías

- Tecnología

- plantilla

- test

- probado

- Pruebas

- pruebas

- que

- esa

- La

- la información

- su

- luego

- Ahí.

- Estas

- ellos

- así

- a fondo

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a

- hoy

- transaccional

- Transacciones

- Transparencia

- transparente

- Tendencias

- Confía en

- Finalmente, a veces

- Socavar

- comprensión

- no cualificado

- Unsplash

- us

- utilizan el

- usado

- VALIDAR

- validando

- validación

- Valioso

- diversos

- vendedor

- vendedores

- Verificación

- verificar

- verificando

- vital

- we

- WELL

- tuvieron

- cuando

- sean

- que

- seguirá

- dentro de

- sin

- Actividades:

- se

- tú

- zephyrnet