¡Sé el primero en saber cuándo hay contenido nuevo como este disponible!

Suscríbase a nuestro boletín para recibir alertas sobre nuevas publicaciones, noticias locales y conocimientos de la industria.

¡Gracias! ¡Su propuesta ha sido recibida!

¡Uy! Algo salió mal al enviar el formulario.

Por Harry Brelsford y el Dr. Paul Seaborn

El seguimiento de fusiones y adquisiciones (M&A) en cualquier ecosistema empresarial emergente siempre es interesante. Le permite ver la locura de los mercados de crecimiento en etapa inicial y los muchos altibajos que se experimentan antes de alcanzar la madurez del mercado. La industria del cannabis definitivamente ha experimentado fluctuaciones significativas en términos de actividad de fusiones y adquisiciones, como es de esperar en una industria emergente.

Afortunadamente, Cannabiz Media monitorea de cerca la actividad de fusiones y adquisiciones de cannabis y resume esta actividad en una variedad de paneles e informes. Su conjunto de datos incluye actividades de fusiones y adquisiciones tanto en los Estados Unidos como en Canadá para empresas de cannabis con licencia, empresas auxiliares de cannabis y empresas equivalentes en la industria del cáñamo.

En CannaTech Group, servimos como asesores en tecnología del cannabis, lo que nos coloca en la intersección de dos industrias: la industria emergente del cannabis y la industria tecnológica más establecida. Desde ese punto de vista, vimos una conexión interesante entre los dos: el Gartner Hype Cycle.

La idea del Hype Cycle es describir cinco fases distintas mediante las cuales las tecnologías emergentes alcanzan la madurez. La gran conclusión es que las tecnologías no maduran de manera constante y lineal, sino que experimentan altibajos a lo largo del camino.

Mapeo de las fases del Hype Cycle de Gartner a las fusiones y adquisiciones de la industria del cannabis

Nuestra percepción fue que las fases del Hype Cycle se corresponden bastante bien con los altibajos de la actividad de fusiones y adquisiciones que experimenta la industria del cannabis. A continuación, enumeramos las cinco fases del Hype Cycle y agregamos nuestros propios pensamientos para cada fase con respecto a la categoría de cannabis.

Activador de innovación

La "locura" de California, Colorado y otros estados pioneros que comercializaron cannabis medicinal y luego Colorado y Washington que legalizaron el uso de adultos, estimuló una ola de iniciativa empresarial e innovación del cannabis.

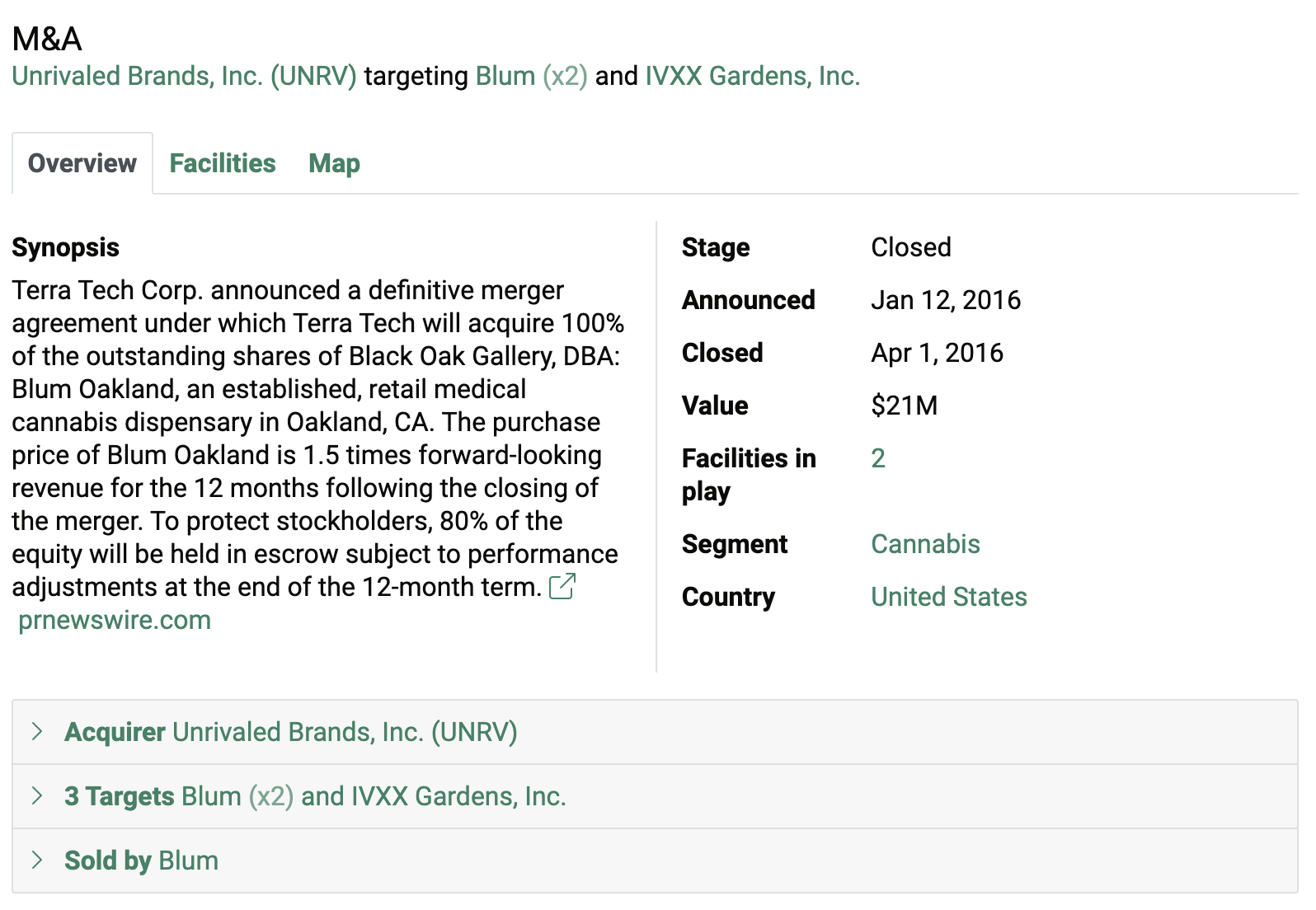

Curiosamente, la primera transacción de fusiones y adquisiciones documentada en el conjunto de datos de Cannabiz Media ocurrió en California en 2016 cuando Terra Tech Corp. adquirió Blum Oakland, un dispensario minorista de cannabis medicinal, por 21 millones de dólares (Figura 1).

Pico de expectativas infladas

Piense en 2019 y 2020 con una ola de nuevos inversores de cannabis que financian modelos comerciales cuestionables y optimismo sobre la probabilidad de legalización federal del cannabis. Gran parte de la actividad de fusión en ese momento fue la consolidación de las empresas de cannabis existentes que buscaban escalar estratégicamente en varios estados.

Uno de los acuerdos más grandes durante este tiempo se cerró el 3 de febrero de 2020 con Curaleaf, un destacado operador multiestatal (MSO) de la costa este, que adquirió Cura Partners. El acuerdo de 949 millones de dólares otorgó a Curaleaf el control de la marca Select, así como de tres instalaciones y 12 licencias en la costa oeste de EE. UU. El acuerdo ayudó a Curaleaf a acercarse a su huella de licencia nacional de 2023 que se muestra en el mapa de la Figura 2, también tomado de la base de datos de Cannabiz Media.

A través de la desilusión

Esta es la ronda negativa que estamos experimentando actualmente en el espacio del cannabis, con los mercados de cannabis estatales establecidos de EE. UU. que ya no crecen, los nuevos estados de uso para adultos aumentan mucho más lento de lo esperado y no hay progreso con la legalización federal.

Desde una perspectiva de fusiones y adquisiciones, esta depresión crea otra ola potencial de oportunidades de compra/venta. Actualmente estamos hablando con inversionistas que buscan adquirir empresas y activos de cannabis en dificultades a través de adquisiciones y deuda. Probablemente nadie quiera ser llamado un alimentador inferior, ¡pero es una cosa!

La pendiente de la iluminación

Esto probablemente ocurrirá en 12 a 24 meses a medida que los mercados de cannabis y los mercados financieros más amplios se ajusten y más estados se conecten para el uso de adultos.

Meseta de productividad

Como reflejo de la madurez del mercado, es probable que aún falten muchos años para esta fase y ocurrirá después de que el uso de adultos sea legal a nivel federal en los EE. UU. y se cree un verdadero mercado nacional de cannabis.

Otra vista del paisaje

Alan Brochstein, CFA, es el socio fundador de Nuevas empresas de cannabis, un sitio de inversores de cannabis muy respetado. Ofreció las siguientes ideas que se alinean estrechamente con las primeras fases del Hype Cycle de Gartner.

“Siento que los inversores, las empresas, todos los medios de comunicación, en especial, se alegraron cuando Biden y Harris fueron elegidos. Las existencias de cannabis se dispararon a un máximo reciente en febrero de 2021, justo después de eso, y la gente esperaba grandes cosas, aunque no era muy probable que sucedieran y lo que esperaban que sucediera no habría importado tanto. Entonces, desde mi perspectiva, estamos en un clima de negocios terrible en términos de competencia de precios. Y podemos entrar en las razones, muchas razones, incluidas algunas cosas que no son comunes a otras industrias, como el mercado ilícito”.

Brochstein cerró con dos puntos importantes.

- ¿Las empresas de cannabis que cultivan, procesan o venden cannabis alguna vez podrán cotizar en la Bolsa de Valores de Nueva York o en el NASDAQ? En este momento, no es ilegal, pero esos intercambios no lo permiten si son [empresas] estadounidenses debido a la legalidad federal.

- Más importante que eso, 280E está causando un gran problema en este momento. Fue creado por el IRS en la administración de Nixon para penalizar a los traficantes de cocaína. Y la idea era, si gana dinero ilegalmente, su tasa impositiva no se basa en sus ganancias, sino en sus ganancias brutas. Y así, sus gastos operativos ya no son deducibles. Bueno, no creo que el cannabis deba considerarse así, pero es una droga de la Lista I. Hay muchas cosas que podrían pasar si lo cambian del Anexo I a algo más bajo, algo bueno, algo malo, pero el impuesto 280E consume efectivo o hace que sea muy difícil conseguirlo. Sí, los cambios en 280E ciertamente afectarán las fusiones y adquisiciones y las valoraciones.

Los números no mienten

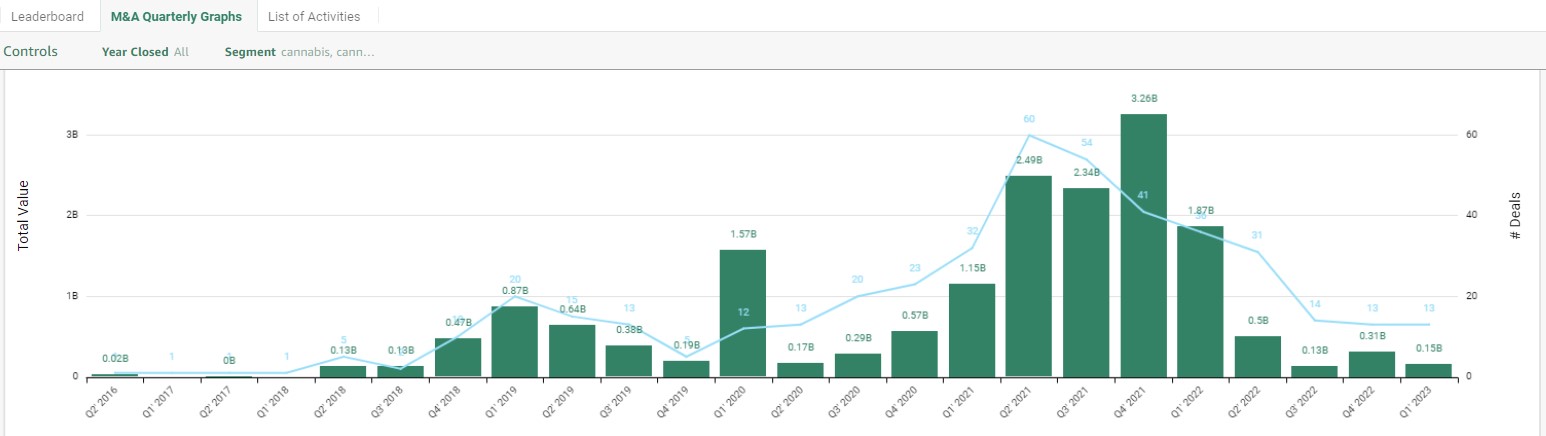

Hay diferentes formas de dividir/dividir y ver los datos de fusiones y adquisiciones. En lugar de una sola instantánea en el tiempo, es más interesante observar la actividad de fusiones y adquisiciones a lo largo del tiempo. En la Figura 3 a continuación, tiene ocho años de actividad trimestral de fusiones y adquisiciones de cannabis que muestran la cantidad de transacciones rastreadas, así como el valor total de la transacción.

Desde una actividad modesta que comenzó en 2016, el primer trimestre de 1 y el primer trimestre de 2019 fueron trimestres particularmente activos, y el pico de acuerdos de fusiones y adquisiciones se alcanzó durante algunos trimestres en 1 en medio de COVID. ¡En el cuarto trimestre de 2020, hubo 2021 acuerdos de fusiones y adquisiciones cerrados por un total de US $ 4 mil millones! Luego, puede ver visualmente qué tan rápido se cerró la ventana de fusiones y adquisiciones en 2021 y más allá.

¿Qué organizaciones permanecieron activas en M&A durante 2022? La tabla de la Figura 4 proporciona la respuesta: Sundial Growers Inc. adquirió la mayor cantidad de instalaciones de cannabis (67), TerrAscend Corp. tuvo el mayor valor de transacción (US$573.5 millones) y PharmaCann adquirió la mayor cantidad de licencias (122).

Conclusión

Mientras que la actividad de fusiones y adquisiciones de cannabis en 2019 y 2020 fue impulsada principalmente por el optimismo de la industria y una afluencia de nuevo capital que ingresa al espacio del cannabis, la actividad en 2023 y en 2024 será impulsada por empresas en dificultades y con poca liquidez que serán adquiridas por compradores oportunistas que tienen bolsillos más profundos. o que han hecho un mejor trabajo preservando el efectivo durante el Canal de la desilusión.

La perspectiva a largo plazo para la industria del cannabis sigue siendo brillante, pero con el tiempo adicional que se necesita para que los nuevos mercados de uso de adultos de la costa este alcancen su pleno funcionamiento y las leyes federales de los EE. todavía años de distancia.

Acerca de los autores

Harry Brelsford es analista principal de El Grupo CannaTech, Pablo Seaborn es profesor asistente en la McIntire School of Commerce de la Universidad de Virginia.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- :posee

- :es

- :no

- $ UP

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- Poder

- Nuestra Empresa

- Lograr

- adquirir

- adquirido

- adquisición

- adquisición

- adquisiciones

- a través de

- lector activo

- actividad

- adicional

- Adicionales

- administración

- asesores

- Después

- alertas

- alinear

- permite

- a lo largo de

- también

- hacerlo

- American

- an

- analista

- y

- Otra

- https://www.youtube.com/watch?v=xB-eutXNUMXJtA&feature=youtu.be

- cualquier

- somos

- AS

- Activos

- Legal

- At

- lejos

- Malo

- BE

- porque

- a las que has recomendado

- cada vez

- esto

- antes

- "Ser"

- a continuación

- mejores

- entre

- Más allá de

- Biden

- Big

- ambas

- Fondo

- marca

- Brillante

- más amplio

- clima de negocios

- negocios

- pero

- compradores

- by

- California

- , que son

- PUEDEN

- Ubicación: Canadá

- cannabis

- Industria del cannabis

- Cannabiz Media

- capital

- efectivo

- Categoría

- causando

- ciertamente

- el cambio

- Cambios

- Clima

- cerrado

- de cerca

- más cerca

- Pacífica

- cocaína

- Colorado

- COM

- cómo

- Locales

- Algunos

- Empresas

- competencia

- conexión

- considerado

- consolidación

- contenido

- control

- Corp

- podría

- contando

- Covid

- creado

- crea

- En la actualidad

- Cycle

- datos

- Base de datos

- acuerdo

- Ofertas

- Deuda

- deducible

- más profundo

- que probar definitivamente

- describir

- una experiencia diferente

- distinto

- angustiado

- do

- don

- hecho

- No

- DE INSCRIPCIÓN

- bajadas

- dr

- impulsados

- droga

- durante

- cada una

- Temprano en la

- Etapa temprana

- Este

- Costa este

- ecosistema

- elegidos

- emergentes

- tecnologías emergentes

- que entran a los

- la iniciativa empresarial

- Equivalente a

- especialmente

- se establece

- Incluso

- NUNCA

- Intercambio

- Cambios

- existente

- esperado

- esperando

- gastos

- experience

- experimentado

- experimentando

- instalaciones

- bastante

- Moda

- Febrero

- Federal

- Leyes federales

- el gobierno federal

- sentir

- pocos

- Figura

- financiero

- Nombre

- fluctuaciones del mercado.

- siguiendo

- Footprint

- formulario

- la fundación de

- Desde

- ser completados

- universidad

- Gartner

- obtener

- Go

- candidato

- mayores

- bruto

- Grupo procesos

- Crecer

- cultivadores

- Creciendo

- Crecimiento

- suceder

- En Curso

- Difícil

- Tienen

- es

- he

- ayudado

- Cáñamo

- Alta

- Máximos

- Cómo

- HTTPS

- Bombo

- i

- idea

- if

- ilegal

- ilegalmente

- ilícito

- Impacto

- importante

- in

- Inc.

- incluye

- Incluye

- industrias

- energético

- Perspectivas de la industria

- afluencia

- Innovation

- penetración

- Insights

- interesante

- intersección

- dentro

- inversor

- Inversionistas

- IRS

- IT

- SUS

- Trabajos

- jpg

- Saber

- paisaje

- mayor

- leyes

- líder

- Legal

- legalización

- Licencia

- Con licencia

- licencias

- como

- que otros

- Etiqueta LinkedIn

- Lista

- Listado

- local

- compromiso a largo plazo

- Perspectivas a largo plazo

- por más tiempo

- mirando

- Lote

- Bajas

- FANTASMA

- hecho

- para lograr

- hacer dinero

- HACE

- muchos

- mapa

- Mercado

- Industrias

- un estudiante adulto

- madurez

- Medios

- servicios

- cannabis medicinal

- Fusión

- Fusiones y adquisiciones

- modelos

- modesto

- dinero

- monitores

- más,

- MEJOR DE TU

- cuales son las que reflejan

- movimiento

- mucho más

- multi-estado

- múltiples

- my

- Nasdaq

- Nacional

- Nuevo

- New York

- Bolsa de Nueva York

- noticias

- Newsletter

- Nixon

- no

- ahora

- número

- números

- Oakland

- se produjo

- of

- Ofrecido

- on

- ONE

- en línea

- funcionamiento

- Inteligente

- operador

- Del Mañana

- Optimismo

- or

- para las fiestas.

- Otro

- nuestros

- Outlook

- Más de

- EL DESARROLLADOR

- particularmente

- Socio

- socios

- Paul

- En pleno

- Personas

- la perspectiva

- fase

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- bolsillos

- punto

- puntos

- Artículos

- posible

- conservación

- precio

- Director de la escuela

- probablemente

- Problema

- productividad

- Profesor

- beneficios.

- Progreso

- destacado

- proporciona un

- Pone

- rampa

- rápidamente

- Rate

- RE

- en comunicarse

- alcanzado

- alcanzando

- realmente

- razones

- reciente

- se mantuvo

- Informes

- el comercio minorista

- Derecho

- redondo

- s

- Escala

- programa

- Escuela

- ver

- la búsqueda de

- venta

- ayudar

- Disparo

- tienes

- Mostrar

- mostrado

- importante

- soltero

- página web

- Pendiente

- Instantánea

- So

- algo

- algo

- Espacio

- hablar

- Comience a

- Estado

- Zonas

- estable

- Sin embargo

- en stock

- Bolsa

- Acciones

- Estratégicamente

- enviarlo a consideración

- mesa

- toma

- deuda

- tecnología

- Tecnologías

- Tecnología

- términos

- Terra

- que

- esa

- La

- su

- luego

- Ahí.

- ellos

- cosas

- pensar

- así

- aquellos

- ¿aunque?

- Tres

- equipo

- a

- Total

- comercio

- Los comerciantes

- transaccional

- Transacciones

- verdadero

- dos

- nosotros

- United

- Estados Unidos

- universidad

- UPS

- us

- Valoraciones

- propuesta de

- punto de vista

- variedad

- muy

- vía

- Ver

- Virginia

- quiere

- fue

- Washington

- Trenzado

- Camino..

- formas

- we

- WELL

- fuimos

- tuvieron

- West

- ¿

- cuando

- que

- mientras

- QUIENES

- seguirá

- Mal

- años

- york

- Usted

- tú

- zephyrnet