- Las políticas monetarias y la orientación de los 4 principales bancos centrales se están moviendo en la dirección opuesta.

- La Reserva Federal de EE. UU. y el BCE de la Eurozona están en el campo agresivo, mientras que el BoJ de Japón y el PBoC de China todavía están en modo acomodaticio.

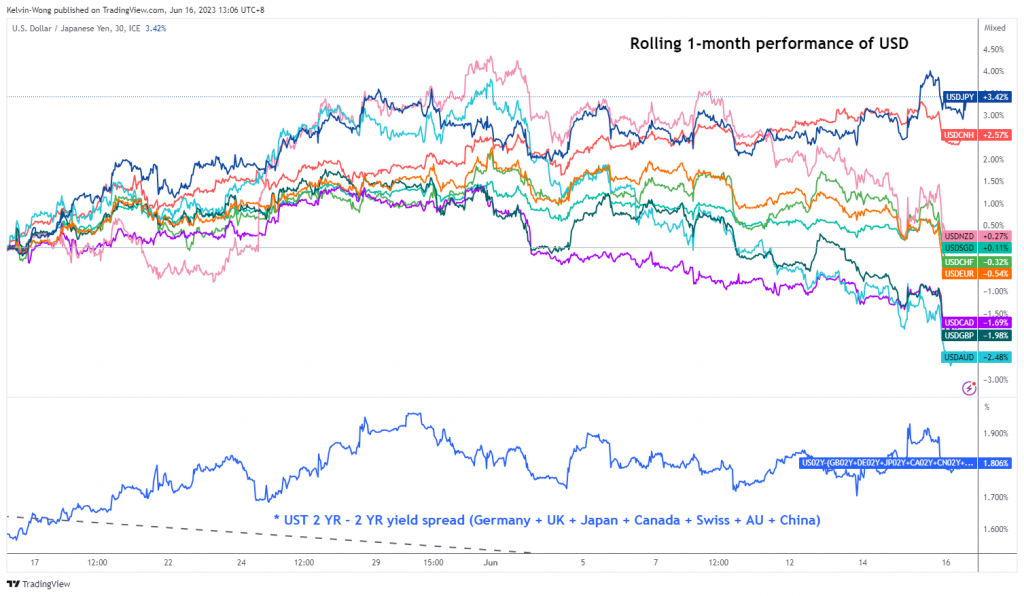

- Desempeño en forma de K en USD frente a las monedas clave del G-20; JPY se mantuvo débil y CNH lateralmente, en cambio, el resto se ha fortalecido frente al USD.

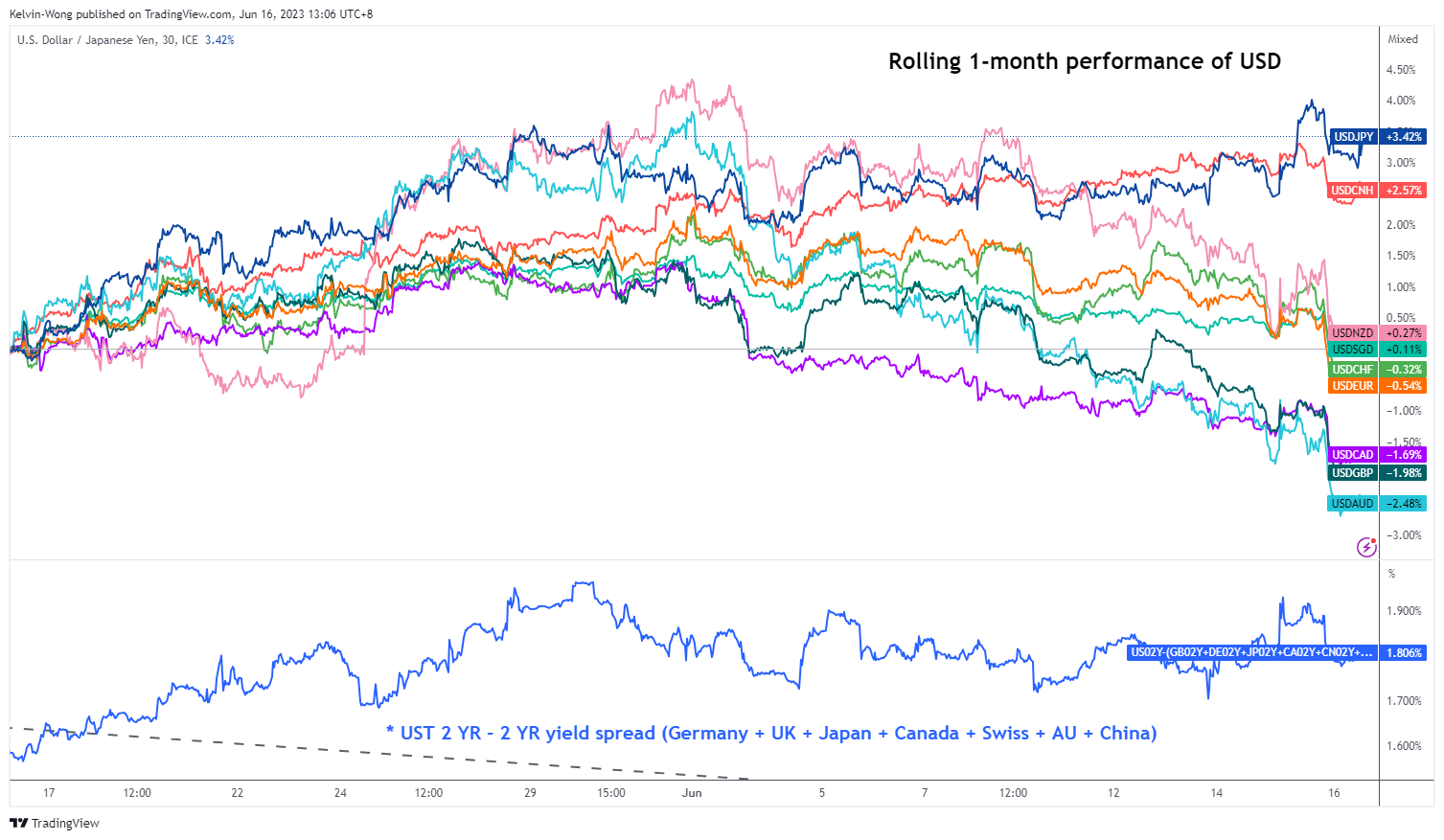

- Los cruces G-10 JPY están reventando.

Hemos concluido el resultado de tres decisiones de política monetaria más una de los cuatro principales bancos centrales del G-20 para esta semana; la Reserva Federal de EE. UU. (Fed), el Banco Central Europeo (ECB), el Banco de Japón (BoJ) y el Banco Popular de China (PBoC).

La última guía de políticas monetarias de la Fed y el BCE ha sido más sesgada hacia el lado agresivo; a pesar de la decisión del FOMC de omitir un aumento en la tasa de los fondos federales esta vez, la proyección de diagrama de puntos ha sugerido dos aumentos de 25 puntos básicos antes de que finalice 2023 para llevar la tasa terminal de los fondos federales de este ciclo de aumento actual a un nivel medio de 5.6 %

En el BCE, la presidenta Lagarde ha insinuado durante la conferencia de prensa que es probable que el BCE suba otros 25 puntos básicos (pb) en julio después de que ayer, 25 de junio, elevó su tasa de depósito oficial en 15 pb para llevarla al 3.5 %. , el nivel más alto en más de 20 años. Las expectativas de los mercados monetarios indican que es posible que el BCE no realice una subida después de julio, ya que el posicionamiento de los operadores ha implicado una probabilidad del 80 % de que el BCE suba la tasa de depósito al 4 % en octubre, un aumento con respecto al 50 % de probabilidad anterior.

En Asia, el PBoC recortó ayer su tasa de interés de la facilidad de préstamo a mediano plazo (MLF) a un año, que presta fondos a los principales bancos comerciales de China en 10 pb a 2.65%, su primer recorte desde agosto de 2022. Por lo tanto, las expectativas ahora han aumentado. para más políticas de flexibilización del PBoC para hacer frente a la serie actual de débiles datos de consumo interno/doméstico de China, un cambio de su anterior postura de política monetaria acomodaticia y cautelosa.

Hoy, el BoJ ha mantenido su política monetaria ultraflexible desde la Gran Crisis Financiera de 2009, sin cambios en la banda para el programa de control de la curva de rendimiento del bono del gobierno japonés a 10 años en 0.50 % a ambos lados y a corto plazo. la tasa de interés de política clave a plazo se mantuvo en -0.1%.

La declaración de política monetaria del BoJ cita que la economía de Japón se está recuperando y es probable que continúe recuperándose moderadamente. Pero afirmó que es probable que el ritmo de la inflación subyacente se desacelere hacia mediados del año fiscal en curso con las expectativas inflacionarias moviéndose lateralmente después de un aumento anterior. Por lo tanto, esta última declaración ha sugerido que el BoJ no está en un “modo apresurado” para normalizar su política monetaria ultraflexible debido a una desaceleración esperada en las presiones inflacionarias.

Impacto en el mercado de divisas, rendimiento superior del USD frente al JPY pero debilitado significativamente frente al resto

Fig. 1: USD frente a las monedas clave del G-20 (incluido el NZD) rendimientos de 1 mes continuo al 16 de junio de 2023

(Fuente: TradingView, haga clic para ampliar el gráfico)

Los rendimientos continuos de 1 mes del USD frente a las monedas clave del G-20 (incluido el NZD) a partir del 16 de junio de 2023 han mostrado un marcado contraste impulsado por el modo actual de políticas momentáneas fáciles del BoJ y el PBoC. Un desempeño en "forma de K" en el que el USD se ha fortalecido frente al JPY, al lado del CNH (yuan extraterritorial), pero se ha debilitado significativamente frente al CAD, GBP y AUD en este momento de la redacción.

Los cruces del JPY ahora están estallando hacia arriba

Fig. 2: G-10 JPY cruza rendimientos de 1 mes continuo al 16 de junio de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

La debilidad observada en el JPY frente al USD ha llevado a la continuación de la fase de tendencia alcista de medio plazo de operaciones de carry trade del JPY, en la que el GBP/JPY y el AUD/JPY ahora cotizan cerca de un máximo de 9 y 10 meses respectivamente.

El índice del dólar estadounidense parece débil nuevamente para una nueva prueba en su soporte clave a corto plazo de 100.95

Fig. 3: tendencia a mediano plazo del índice del dólar estadounidense al 13 de junio de 2023 (Fuente: TradingView, haga clic para ampliar el gráfico)

El índice del dólar estadounidense (un promedio ponderado de 6 monedas, EUR, JPY, GBP, CAD, SEK y CHF, donde el EUR tiene el peso más alto de alrededor del 57%) acaba de romper por debajo de su promedio móvil de 50 días después de cotizar por encima. desde el 12 de mayo de 2023. El impulso a mediano plazo se ha vuelto bajista ya que el oscilador RSI diario se ha reintegrado por debajo de su anterior soporte correspondiente en el nivel del 50%.

Una ruptura por debajo del soporte clave a corto plazo de 100.95 que el índice del dólar estadounidense ha logrado mantener en las cinco ocasiones anteriores desde el 2 de febrero de 2023 puede reanudar su principal movimiento de tendencia bajista con el próximo soporte en 97.85 en el primer paso.

El contenido es solo para fines de información general. No es un consejo de inversión ni una solución para comprar o vender valores. Las opiniones son de los autores; no necesariamente la de OANDA Business Information & Services, Inc. o cualquiera de sus afiliadas, subsidiarias, funcionarios o directores. Si desea reproducir o redistribuir cualquiera de los contenidos que se encuentran en MarketPulse, un galardonado servicio de sitio de noticias y análisis de divisas, materias primas e índices globales producido por OANDA Business Information & Services, Inc., acceda a la fuente RSS o póngase en contacto con nosotros en info@marketpulse.com. Visita https://www.marketpulse.com/ para obtener más información sobre el ritmo de los mercados globales. © 2023 OANDA Business Information & Services Inc.

Últimos mensajes de Kelvin Wong (ver todo)

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- EVM Finanzas. Interfaz unificada para finanzas descentralizadas. Accede Aquí.

- Grupo de medios cuánticos. IR/PR amplificado. Accede Aquí.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.marketpulse.com/forex/welcome-to-a-bipolar-world-of-monetary-policies/kwong

- :posee

- :es

- :no

- :dónde

- $ UP

- 1

- 10

- 100

- 12

- 13

- 15 años

- 15%

- 16

- 20

- 20 años

- 2022

- 2023

- 25

- 9

- a

- Nuestra Empresa

- arriba

- de la máquina

- adición

- dirección

- consejos

- Afiliados

- Después

- de nuevo

- en contra

- an

- análisis

- y

- Otra

- cualquier

- somos

- en torno a

- AS

- Asia

- At

- MXN

- AUD / JPY

- AGOSTO

- autor

- Autorzy

- avatar

- promedio

- de premio

- BANDA

- Banca

- Bank of China

- banco de japon

- Banco de Japón (BoJ)

- Bancos

- base

- BE

- bajista

- esto

- antes

- a continuación

- boj

- bonos

- Box

- Descanso

- llevar

- Roto

- pero

- comprar

- by

- CAD

- Acampar

- llevar

- cautelosos

- central

- Banco Central

- Bancos Centrales

- el cambio

- Tabla

- chf

- China

- citado

- clic

- Cerrar

- COM

- combinación

- viniendo

- completo

- Materias primas

- Concluido

- llevado a cabo

- Congreso

- Conectándote

- consumo

- contacte

- contenido

- continuación

- continue

- contraste

- control

- Core

- la inflación subyacente

- Correspondiente

- cursos

- humanitaria

- monedas

- Current

- curva

- Corte

- Cycle

- todos los días

- datos

- Koops

- decisiones

- depositar

- A pesar de las

- dirección

- directiva

- Dólar

- índice del dólar

- hecho

- DE INSCRIPCIÓN

- impulsados

- dos

- durante

- Más temprano

- aliviando

- de forma sencilla

- BCE

- economia

- ya sea

- Elliott

- termina

- ampliar

- Éter (ETH)

- EUR

- Europea

- Banco central europeo

- Eurozona

- Intercambio

- las expectativas

- esperado

- experience

- experto

- Lugar

- Febrero

- Fed

- tasa de fondos federales

- Federal

- de la Reserva Federal

- financiero

- crisis financiera

- Encuentre

- Nombre

- Fiscal

- Digital XNUMXk

- de tus señales

- extranjero

- divisas

- Calendario de divisas

- Ex

- encontrado

- Digital XNUMXk

- Desde

- fondo

- fundamental

- fondos

- FX

- GBP

- General

- Buscar

- los mercados globales

- Gobierno

- maravillosa

- guía

- Tienen

- Hawkish

- por lo tanto

- Alta

- más alto

- Caminata

- excursionismo

- mantener

- HTTPS

- if

- implícito

- in

- Inc.

- Incluye

- INTEGRAL

- aumente

- aumentado

- índice

- indicar

- Indices

- inflación

- Inflacionista

- Presiones inflacionarias

- información

- intereses

- TASA DE INTERÉS

- inversión extranjera

- IT

- SUS

- Japón

- Japón

- Japonés

- JPY

- Julio

- junio

- solo

- Kelvin

- Clave

- Lagarde

- Apellido

- más reciente

- LED

- préstamo

- Nivel

- como

- que otros

- mirando

- Macro

- gran

- gestionado

- Mercado

- perspectiva del mercado

- encuestas de mercado

- MarketPulse

- Industrias

- max-ancho

- Puede..

- Ed. Media

- MLF

- Moda

- Momentum

- Monetario

- La política monetaria

- dinero

- más,

- movimiento

- emocionante

- media móvil

- necesariamente

- noticias

- Next

- no

- ahora

- numeroso

- NZD

- ocasiones

- octubre

- Odds

- of

- oficiales

- on

- ONE

- , solamente

- Opiniones

- opuesto

- or

- salir

- Resultado

- Outlook

- Más de

- Paz

- apasionado

- PBOC

- de las personas

- Banco Popular de China

- actuación

- actuaciones

- perspectivas

- fase

- Colocar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Por favor

- más

- puntos

- políticas

- política

- posicionamiento

- Artículos

- presidente

- prensa

- anterior

- Anterior

- probabilidades

- producido

- Programa

- Proyección

- proporcionando

- fines

- elevado

- elevar

- Rate

- recuperación

- se mantuvo

- la investigación

- Reservar

- respectivamente

- RESTO

- currículum

- el comercio minorista

- Inversión

- Rolling

- redondo

- rsi

- rss

- Valores

- visto

- sek

- venta

- mayor

- de coches

- Servicios

- compartir

- Turno

- a corto plazo

- mostrado

- lado

- de lado

- significativamente

- desde

- Singapur

- página web

- lento

- Ve más despacio

- a medida

- Fuente

- especializada

- fuertemente

- dijo

- Posicionamiento

- se quedó

- paso

- Sin embargo

- en stock

- Los mercados de valores

- Estratega

- SOPORTE

- afectados

- Técnico

- Análisis técnico

- diez

- terminal

- que

- esa

- El

- la Reserva Federal

- La Reserva Federal de EE. UU.

- por lo tanto

- así

- esta semana

- miles

- Tres

- equipo

- a

- hacia

- hacia

- comercio

- negocian

- Los comerciantes

- Plataforma de

- TradingView

- Formación

- Tendencia

- Convertido

- dos

- único

- tendencia alcista

- us

- Dólar estadounidense

- Índice Dólar EE.UU.

- federales de EE. UU.

- nosotros reserva federal

- USD

- usando

- v1

- Visite

- Trenzado

- debilidad

- semana

- bienvenido

- WELL

- que

- mientras

- ganar

- Wong

- mundo

- se

- la escritura

- año

- años

- Ayer

- Rendimiento

- curva de rendimiento

- control de curva de rendimiento

- Usted

- Yuan

- zephyrnet