De cara a 2024, la salud del sector automovilístico muestra resultados dispares

Mensajes, mercados fracturados y fuerzas implosivas significativas.

afectando a las principales megatendencias. Para los cuatro sistemas CASE (Conectado,

Automatizado, compartido y electrificado), 2023 mostró grietas en el

tasas de expansión y perspectivas a largo plazo de estos enfoques de desarrollo

áreas. Pero, ¿de dónde viene la adquisición de materias primas para baterías por parte de los OEM y

¿Los proveedores encajan en la imagen?

Como indicadores a nivel de mercado, como las tasas de interés, los préstamos a

el valor, la morosidad de los préstamos y el retorno al mercado muestran vientos en contra:

La mensajería OEM ha pasado de una expansión segura a una de

propuesta de valor. Proveedores con deuda excesiva llegando a término

necesitarán reequilibrar su estrategia a corto plazo para lograr

pagos sobre mayores tasas de interés en lugar de pagos a largo plazo

inversiones.

La base de todos los OEM y proveedores de nivel 1 es el suministro de materiales.

cadenas que determinan directamente qué esfuerzos tendrán éxito

cambiando la viabilidad económica, el alcance del mercado y las condiciones técnicas.

valor de sus inversiones.

Materias primas para baterías de vehículos eléctricos

Por ejemplo, los elementos de tierras raras sustentan los imanes en muchos

Motores eléctricos, mejorar las características materiales del legado.

materiales, y permitir la tecnología ubicua como sensible al tacto

muestra. Esta categoría única de desarrollo de minerales alimenta a muchos de

los paquetes de tecnología avanzada vistos como lujosos o incluso simplemente

competitivo por parte de los consumidores.

Pero también está bajo escrutinio un mineral relativamente mundano: el cobre.

La minería del cobre actualmente no cuenta con suficiente inversión y es fundamental dentro de

esfuerzos de transición energética, pero ya estamos viendo el nivel 1

Proveedores y fabricantes de equipos originales que buscan reemplazar este material en vehículos electrificados.

vehículos. Las barras colectoras de baterías y los cables de carga avanzan hacia

Aluminio en un ciclo conocido desde hace mucho tiempo por el uso basado en infraestructura.

casos. En esas aplicaciones, una relación de precios de 4:1 impulsará el material

cambios en las construcciones de infraestructura y aplicaciones basadas en vehículos

Es posible que veamos un punto de inflexión similar. Los servicios de desmontaje están identificando

Mejoras en montaje y coste que aporta este material.

a través del cambio.

La cadena de suministro de materiales es actualmente la segunda mayor

bloqueo de las tasas de adopción de vehículos eléctricos de batería. El

El sector minero enfrenta una lucha para convencer a una comunidad ética cada vez más amplia.

base de inversores de sus credenciales ESG.

Inversiones y cruzar el abismo

Debido a que algunos inversores frenan su compromiso con la minería

sector aún no ha conseguido la inversión necesaria en minerales

exploración y extracción para apoyar una transición generalizada hacia

vehículos eléctricos. Por cada voz que proclama el futuro de

La automoción será eléctrica, sigue habiendo un abismo en la inversión.

lo que refuerza la validez de la vacilación de Main Street hacia los vehículos eléctricos

adopción. Mientras que los expertos de la industria, los líderes empresariales y los especialistas en marketing

todos apuntan hacia los vehículos eléctricos con batería, los consumidores convencionales

Aún no hemos encontrado el problema que resuelven los vehículos eléctricos en su

vida diaria.

La timidez de los inversores institucionales puede deberse a la

realidades de las tasas de adopción de vehículos eléctricos en el mercado, especialmente en el norte

America. O puede indicar las dificultades para volverse crudo.

mercados de materiales para avanzar, una tarea que requiere décadas de

aprobaciones y sigue siendo muy sensible a la demanda del mercado.

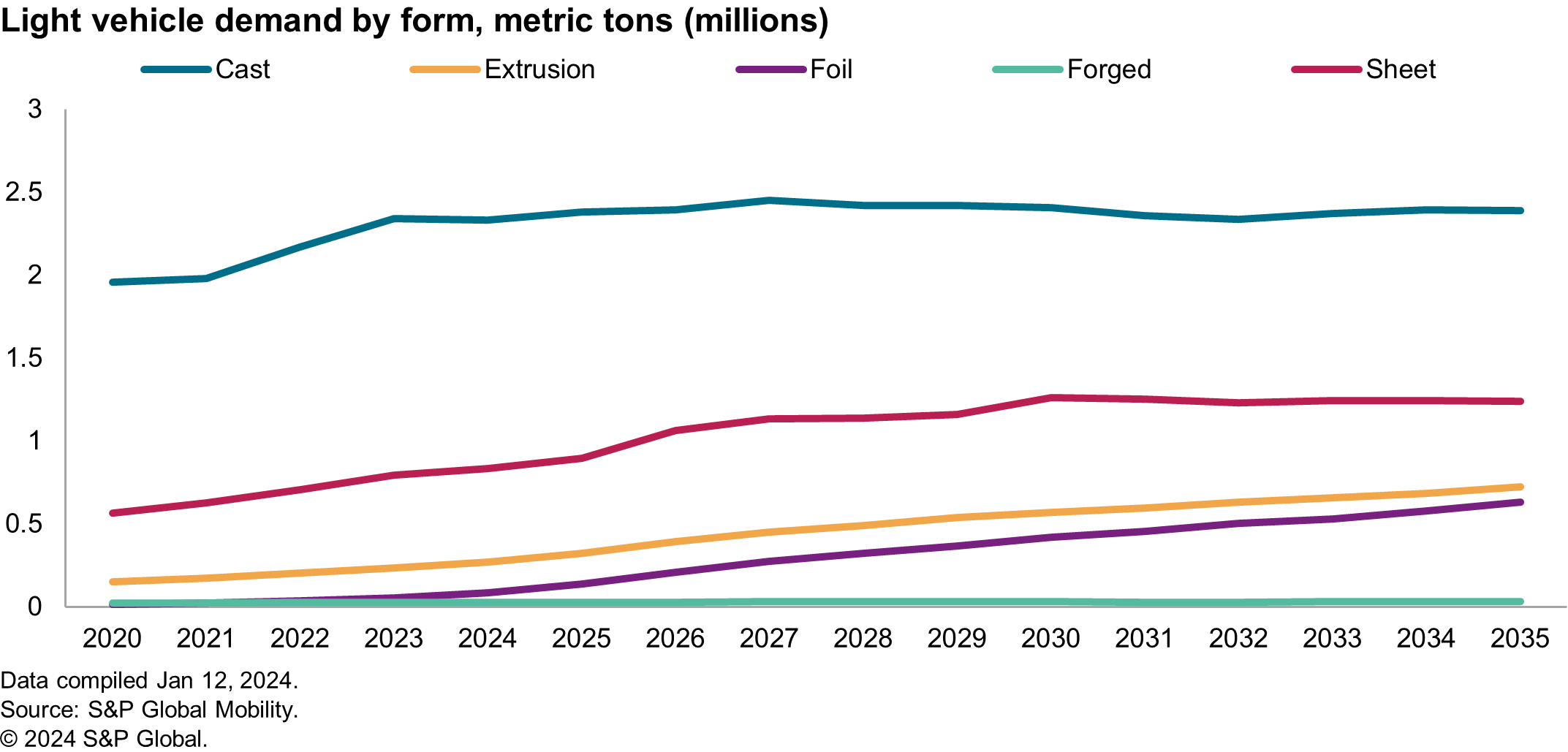

Por ejemplo, el siguiente gráfico muestra la demanda norteamericana de

Aluminio: un ingrediente estándar para la vida útil de la batería, pero

también un punto de escasez de suministro. Demanda de propulsión a través de múltiples

Los componentes se desplazan de las piezas fundidas de menor valor de las tradicionales.

sistemas hacia extrusiones, piezas fundidas de alta calidad e incluso láminas

hojas. Todas estas formas requieren aluminio con menos impurezas,

que influye en los costos de chatarra y puede requerir dilución con

Aluminio primario adicional.

En 2023, el Simposio sobre Aluminio de Platt señaló que la alta calidad

Las fuentes de reciclaje de aluminio, como las latas de bebidas, no serían

capaz de cerrar las brechas de demanda para América del Norte, y las últimas

Las cifras del déficit comercial reflejan la exactitud de esta predicción.

En los mercados primarios todavía existen obstáculos importantes para

superados en la popularización del reprocesamiento de residuos de bauxita, también

conocido como lodo rojo y otros desechos mineros para proporcionar

valor de mercado con mayor impacto ambiental. Baja ganancia

márgenes, recuperación de la inversión a largo plazo, alto riesgo de planificación y alto

La sensibilidad a la excelencia operativa puede ser la razón por la que los inversores no han

apoyó el mercado de extracción de minerales tanto como sea posible

requerido. Pero también podría estar aumentando la adopción por parte de los consumidores.

vientos en contra. Investigación realizada por S&P Global Mobility en 2023

encontró interés expresado en refinar relaves para extraer alto valor

minerales mientras mejora el medio ambiente. administración, pero expresó la dificultad en

encontrar inversores.

Evaluación de riesgo país

En los últimos años, varias interrupciones en la cadena de suministro de importantes

Las fuentes de materiales han cambiado fundamentalmente la forma en que los OEM evalúan

el riesgo de aceptar un nuevo material dentro de los vehículos. Y aveces

Las causas de los problemas en la cadena de suministro son inusuales. Como ejemplo,

Preparativos para los Juegos Olímpicos de Invierno en Beijing, China continental.

resultó en escasez de magnesio (debido a que las plantas de energía estaban

Obligado a cerrar alrededor del evento para cumplir con las normas más estrictas sobre aire limpio.

normas que provocaron una reducción de la capacidad de fundición). Este

ilustró cómo la dependencia de una sola ciudad para el 80% de la población mundial

La oferta de un producto básico podría provocar escasez, provocando

proveedores a buscar frenéticamente materiales reciclados.

Abastecimiento regional de materiales como níquel, manganeso y

El cobalto se ha vuelto más sensibilizado entre los OEM. Algunas empresas tienen

firmado ESG

declaraciones sobre el origen de su abastecimiento material, a

evitar los efectos dañinos para la marca de los riesgos sociales asociados con

determinadas regiones de producción. Los mejores materiales de su clase pueden ser

reemplazado por "mejor en aversión al riesgo".

A pesar de los procesos de toma de decisiones a veces engorrosos a nivel

Los OEM, la alineación de costos y la reducción de riesgos pueden avanzar rápidamente. Con

la reciente escasez de grafito en la industria de las baterías, la cadena de suministro

Los esfuerzos de localización están profundizando en la materia prima.

estrategias de abastecimiento para garantizar que se minimice el riesgo.

ESG y Sostenibilidad

Para la mayoría de los empresarios, la “sostenibilidad” suele referirse

la longevidad de las finanzas, el rendimiento del producto y la reducción

de residuos dentro de los sistemas. Los mensajes sobre sostenibilidad, en

algunos círculos, se vuelven equivalentes a la contabilidad del carbono.

El rendimiento de los materiales en condiciones del mundo real será

en contraste con mensajes de marketing y escenarios idealistas. Para

Se pide a los ingenieros que mejoren el contenido de material reciclado en

componentes, reducir la huella de carbono o integrar biomateriales en

sus componentes, la tarea generalmente está asociada con el costo

neutralidad. Pero con las condiciones macroeconómicas actuales,

carteras de productos automotrices y ópticas cambiantes de alto nivel.

iniciativas, la sostenibilidad puede evolucionar hacia su nivel inicial.

definición de responsabilidad ambiental general.

Los fabricantes de equipos originales en Europa están trabajando actualmente para cumplir con el material reciclado.

requisitos reglamentarios de contenido antes de la aprobación formal. Sin embargo,

existen problemas importantes con las regulaciones vigentes del

perspectiva de los OEM y proveedores de materiales.

El mandato de la UE sobre contenido reciclado no es un sistema basado en multas,

sino más bien una métrica basada en el cumplimiento que determinará si un

El vehículo se puede vender en la región. En los casos de sistemas basados en multas,

Los OEM pueden tolerar un plan de cambio combinado mediante el cual puedan avanzar poco a poco

hacia el cumplimiento dentro de un marco regulatorio, aceptando al mismo tiempo

aumento del costo de hacer negocios en el corto plazo. Sin embargo, en

En este caso, cualquier vehículo con menos del 25% de plástico reciclado no

se permitirá su venta en el mercado de la UE.

Los ingenieros de componentes buscan material reciclado en sus proveedores.

Contenido que se puede integrar rápidamente en los vehículos existentes.

Y este es el principal punto de fricción en la industria de materiales.

Las empresas químicas tienen compuestos con contenido reciclado existentes

disponible para uso comercial, pero no lo han logrado a través

procesos de validación.

Es posible que los OEM no hayan asignado suficiente presupuesto para

estos extensos y costosos procesos de recertificación, basados en

Investigación de S&P Global Mobility dentro de la base de proveedores. Uno

El rediseño de componentes investigado estaba en el rango de presupuesto de $50-80.

Millones, y estas actividades se han desacelerado debido a que los presupuestos están

reasignado al desarrollo del sistema de baterías, según el

proveedor. Además, S&P Global Mobility ha aprendido que

Estos proveedores de materiales son muy reacios a invertir en nuevos

sistemas de procesamiento que permitan la integración de productos post-consumo

residuos en la materia prima. Aunque es de última generación

proceso, muchos de estos proveedores que cotizan en bolsa corren el riesgo de

rentabilidad en el proceso.

¿Completamente cargado o descontento?

Si bien los materiales pueden representar un riesgo geopolítico y regulatorio, existen

son beneficios no reconocidos de la selección adecuada de materiales cuando se evalúan

desde una perspectiva de abajo hacia arriba.

Algunos grupos ven la selección de materiales como infraestructura: si

funciona, una empresa sólo invertirá la cantidad necesaria para mantener el

ruedas rodando. Para otros, la selección del material es la punta del

lanza de innovación que afecta directamente a los clientes. Casos de uso de

Los vehículos son el último grupo de demografía, interseccionalidad,

y practicidad.

Los fabricantes de automóviles hacen grandes inversiones en superficies táctiles, pero

Descontentar un vehículo con la eliminación de elementos como alfombras o

El uso de tela o superficies no tejidas expuestas puede producir daños en el vehículo.

que da la impresión de lujo robusto. Para otro consumidor,

Ver un vehículo con el compromiso ecológico de no vertedero

residuos, uso de biopolímeros o métricas que reflejen la cantidad de reciclado

contenido, puede alinearse con sus valores fundamentales y sentimiento emocional

de por qué compran el vehículo.

Prioridades de materiales en la cadena de suministro

Entonces, ¿los materiales se consideran infraestructura o innovación?

Ambas definiciones son correctas. Las materias primas sustentan los sistemas.

grupos formalmente etiquetados como infraestructura, posiblemente poniendo

minerales como los abuelos de estos sistemas.

Los OEM han intentado asegurar las carteras de expansión en

litio, previendo una escasez de este mineral en comparación

con sus planes de producto. Sin embargo, este no es el único en riesgo.

Material para OEM, como geopolítico, cumplimiento y mercado.

Los sentimientos están dictando términos diferentes. Los OEM necesitan traer materias primas

cadenas de suministro de materiales hacia las plantas de ensamblaje, mejorar la

visibilidad interna del material y mantener los precios inflacionarios dentro

comprobar.

La industria del automóvil no es ajena a los sistemas complejos,

sensibilidades logísticas, o incluso la integración vertical. Mucho de

Los objetivos declarados para los OEM compiten actualmente por presupuesto, talento,

y atención de marketing.

2024 puede mostrar las prioridades de los OEM en objetivos competitivos

ambiente, donde las escalas de calificación de una sola métrica ya no son

métodos apropiados para medir su desempeño en el mercado. Alguno

Los objetivos ambiciosos del desempeño corporativo pueden centrarse en el valor central.

propuestas, necesidades del consumidor y rentabilidad. Negocio fuerte

Los casos que abarcan el valor, las ganancias de eficiencia y la reducción de desperdicios son

Se espera que sean temas ganadores.

PARA MÁS INFORMACIÓN SOBRE MATERIALES Y LIGEREZA

CARACTERÍSTICAS Y EVALUACIÓN TECNOLOGÍA

La inminente sacudida de proveedores de vehículos eléctricos

PLANIFICACIÓN Y PREVISIÓN AUTOMOTRIZ

ANÁLISIS DE PREVISIÓN DE COMPONENTES

Este artículo fue publicado por S&P Global Mobility y no por S&P Global Ratings, que es una división administrada por separado de S&P Global.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :posee

- :es

- :no

- :dónde

- ][pag

- 1

- 2023

- 2024

- a

- Poder

- aceptar

- Conforme

- Contabilidad

- la exactitud

- adquisición

- a través de

- actividades

- Adicionales

- Adicionalmente

- Adopción

- avanzado

- Tecnología avanzada

- afectando

- AIRE

- alinear

- alineación

- Todos

- asignado

- permitir

- ya haya utilizado

- también

- Aunque

- America

- American

- cantidad

- an

- y

- Otra

- cualquier

- aplicaciones

- adecuado

- aprobación

- aprobaciones

- somos

- áreas

- en torno a

- artículo

- AS

- Asamblea

- asociado

- At

- atentado

- Confirmación de Viaje

- automotor

- industria del automóvil

- Hoy Disponibles

- aversión

- evitar

- Atrás

- cocinando

- bares

- bases

- basado

- baterías

- agresión con lesiones

- Vehículos eléctricos con batería

- BE

- a las que has recomendado

- Beijing

- "Ser"

- a continuación

- beneficios

- MEJOR

- BEBIDA

- Big

- Biomateriales

- refuerzos

- ambas

- PUENTE

- llevar

- presupuesto

- Presupuestos

- construye

- autobús

- Líderes del negocio

- pero

- by

- cables

- PUEDEN

- Capacidad

- carbono

- la huella de carbono de este pack fue reducida un

- catalogo de alfombras

- case

- cases

- Categoría

- causado

- causas

- causando

- a ciertos

- cadena

- cadenas

- el cambio

- cambiado

- Cambios

- cambio

- características

- cargando

- Tabla

- abismo

- comprobar

- químico

- China

- círculos

- Ciudad

- limpia

- Cerrar

- cómo

- viniendo

- completo

- compromiso

- mercancía

- Empresas

- compañía

- comparación

- compitiendo

- competitivos

- integraciones

- compliance

- cumplir

- componente

- componentes

- Inquietudes

- condiciones

- llevado a cabo

- seguros

- conectado

- considerado

- consumidor

- Clientes

- contenido

- convencer

- Cobre

- Core

- Valores

- Sector empresarial

- correcta

- Cost

- costoso

- Precio

- podría

- Referencias

- cruce

- incómodo

- Current

- En la actualidad

- Clientes

- Cycle

- todos los días

- Deuda

- décadas

- Toma de Decisiones

- DÉFICIT

- definición

- Definiciones

- Demanda

- Demografía

- Determinar

- Desarrollo

- una experiencia diferente

- dificultades

- Dificultad

- dilución

- directamente

- interrupciones

- División

- sí

- "Hacer"

- el lado de la transmisión

- dos

- duración

- tierra

- Eco-consciente

- Economic

- los efectos

- eficiencia

- esfuerzos

- Los

- vehículo eléctrico

- vehículos eléctricos

- elementos

- Abrazar

- habilitar

- energía

- certificados

- suficientes

- garantizar

- Entorno

- ambientales

- Equivalente a

- ESG

- especialmente

- ético

- EU

- Europa

- EV

- Baterías EV

- evaluar

- evaluado

- Incluso

- Evento

- Cada

- evoluciona

- ejemplo

- Excelencia

- excesivo

- existente

- expansión

- esperado

- expertos

- exploración

- expuesto

- expresados

- en los detalles

- extraerlos

- Extracción

- caras

- factibilidad

- Caracteristicas

- pocos

- menos

- financieros

- Encuentre

- la búsqueda de

- cómodo

- Focus

- frustrar

- Footprint

- forzado

- Fuerzas

- Pronóstico

- previendo

- formal

- Formalmente

- Formularios

- adelante

- encontrado

- Digital XNUMXk

- Marco conceptual

- fricción

- Desde

- fundamentalmente

- promover

- futuras

- Ganancias

- lagunas

- cosechado

- geopolítica

- conseguir

- da

- Buscar

- Goals

- Grupo procesos

- Grupo

- Tienen

- viento en contra

- Salud

- vacilación

- Alta

- de alto nivel

- alta calidad

- altamente

- tenencia

- Cómo

- Sin embargo

- HTML

- HTTPS

- Caza

- Obstáculos

- identificar

- if

- Impacto

- mejorar

- mejorado

- mejoras

- la mejora de

- in

- aumentado

- Titular

- indicadores

- energético

- expertos de la industria

- Inflacionista

- EN LA MINA

- SECRETO

- inicial

- iniciativas

- Innovation

- ejemplo

- Institucional

- inversores institucionales

- integrar

- COMPLETAMENTE

- integración

- intereses

- Tasas de Interés

- interno

- dentro

- Invertir

- inversión extranjera

- Inversiones

- inversor

- Inversionistas

- IT

- artículos

- SUS

- Guardar

- conocido

- Apellido

- más reciente

- los líderes

- aprendido

- Legado

- menos

- Nivel

- litio

- para vivir

- Vidas

- préstamo

- aplicaciones móviles

- Largo

- compromiso a largo plazo

- por más tiempo

- longevidad

- mirando

- se avecina

- Baja

- inferior

- lujoso

- Marketing de Lujo

- Macroeconómico

- hecho

- Imanes

- Inicio

- continente

- China continental

- Corriente principal

- gran

- para lograr

- Realizar

- gestionado

- mandato

- muchos

- márgenes

- Mercado

- el rendimiento del mercado

- valor de mercado

- los vendedores

- Marketing

- Industrias

- materiales

- materiales

- Puede..

- Conoce a

- la vida

- mensajería

- métodos

- métrico

- Métrica

- millones

- mineral

- minerales

- Minería

- mezclado

- movilidad

- más,

- MEJOR DE TU

- Motores

- movimiento

- avanzar

- emocionante

- mucho más

- múltiples

- ¿ Necesita ayuda

- neutralidad

- Nuevo

- Níquel

- no

- North

- América del Norte

- señaló

- números

- of

- Juegos Olímpicos

- on

- ONE

- , solamente

- operativos.

- óptica

- or

- Natural

- Otro

- Otros

- total

- Superar

- paquetes

- RETORNO

- pagos

- Personas

- actuación

- la perspectiva

- imagen

- esencial

- plan

- planificar

- jubilación

- plantas

- plástico

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Compromiso

- punto

- carteras

- posible

- posiblemente

- industria

- plantas de energía

- predicción

- precio

- cotización

- primario

- Anterior

- Problema

- problemas

- en costes

- tratamiento

- producir

- Producto

- Producción

- Profit

- rentabilidad

- apropiado

- valor.

- propulsión

- proporcionar

- valor

- publicado

- comprar

- Poniendo

- con rapidez

- distancia

- RARO

- Tarifas

- más bien

- Calificaciones

- proporción

- Crudo

- RE

- en comunicarse

- mundo real

- realidades

- reequilibrar

- reciente

- reciclado

- reciclaje

- Rojo

- rediseñar

- reducir

- reducción

- refinación

- reflejar

- reflejando

- con respecto a

- región

- regiones

- reglamentos

- regulador

- relativamente

- dependencia

- permanece

- eliminación

- reemplazar

- reemplazados

- exigir

- Requisitos

- Requisitos

- la investigación

- responsabilidad

- resultado

- resultado

- volvemos

- Riesgo

- arriesgando

- riesgos

- Rolling

- reglas

- s

- S & P

- S&P Global

- Venta

- escamas

- escenarios

- escrutinio

- Segundo

- sector

- seguro

- ver

- ver

- visto

- selección

- sensible

- Sensibilidad

- sentimiento

- Servicios

- Varios

- compartido

- Turnos

- En Corto

- la escasez de

- déficit

- Mostrar

- mostró

- Shows

- firmado

- importante

- similares

- simplemente

- soltero

- societal

- vendido

- RESOLVER

- algo

- a veces

- Fuentes

- Sourcing

- estándar

- es la

- el estado de la técnica

- dijo

- Sin embargo

- extranjero

- estrategias

- Estrategia

- calle

- fuerte

- Luchar

- tener éxito

- tal

- proveedor

- proveedores

- suministro

- cadena de suministro

- Cadenas de suministro

- SOPORTE

- Soportado

- Sostenibilidad

- simposio

- te

- Todas las funciones a su disposición

- toma

- Talent

- Tarea

- desmontaje

- Técnico

- Tecnología

- término

- términos

- que

- esa

- El

- El futuro de las

- su

- Ahí.

- Estas

- ellos

- así

- aquellos

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- nivel

- de estilista

- Propinas

- Punto de inflexión

- a

- Temas

- contacto

- hacia

- hacia

- comercio

- tradicional

- transición

- típicamente

- ubicuo

- superior

- bajo

- apuntalar

- insólito

- utilizan el

- usando

- generalmente

- validación

- propuesta de

- propuesta de valor

- Valores

- vehículo

- Vehículos

- vertical

- Ver

- la visibilidad

- Voz

- fue

- Residuos

- Camino..

- we

- cuando

- sean

- que

- mientras

- porque

- seguirá

- ganar

- Invierno

- Juegos Olímpicos de Invierno

- dentro de

- trabajando

- funciona

- se

- años

- aún

- zephyrnet

- cero