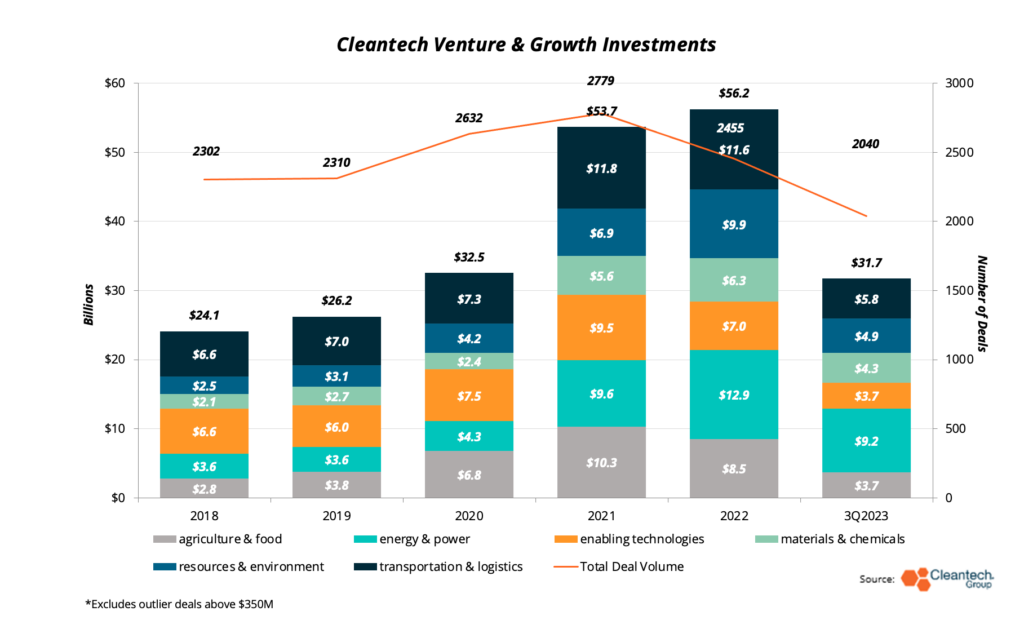

Se ha hablado mucho del desafiante entorno macroeconómico al que se enfrentan las tecnologías limpias durante el año pasado: las altas tasas de interés están desacelerando o incluso asfixiando los proyectos posteriores, mientras que la innovación en las etapas iniciales debe encontrar formas de crecer con acceso a menos dólares de riesgo que en años anteriores. Sin embargo, bajo la superficie, estamos observando cambios en la dinámica de la innovación en tecnologías limpias que ofrecen motivos para el optimismo.

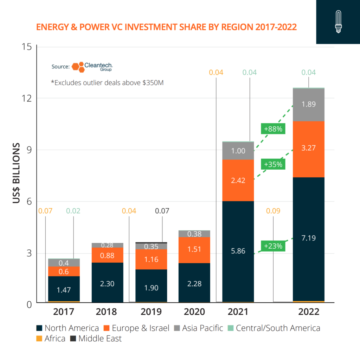

Como se discutió en el 2023 Trend Watch incluido en nuestro anual Informe Cleantech 50 to Watch, los innovadores de tecnologías limpias se están dirigiendo hacia los problemas más desafiantes del cambio climático, al mismo tiempo que se vuelven más jóvenes y provienen de geografías más diversas. Las inversiones iniciales representan ahora más que nunca un porcentaje más alto que nunca del total de las inversiones de riesgo. Si bien el gráfico anterior indica claramente una caída en las inversiones debido a la locura de financiación de 2021 y 2022, la preocupación por un aterrizaje forzoso ha comenzado a evolucionar hacia una preparación para una cola larga para aquellos que estén listos para competir a largo plazo, en segmentos desafiantes.

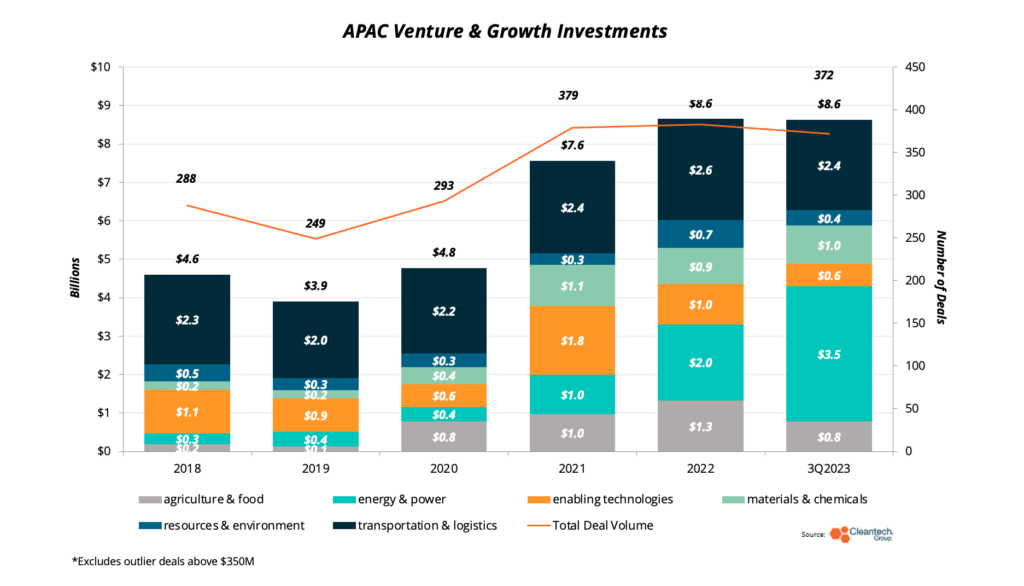

En el tercer trimestre de 2023, vimos que algunas de estas tendencias se desarrollaron aún más. Ahora está claro que el aumento en las rondas de recaudación de fondos de Asia y el Pacífico observado inicialmente en nuestro Tecnología limpia APAC 25 será ahora uno de los titulares de 2023. Las inversiones en crecimiento en innovadores de APAC han representado su porcentaje más alto desde que comenzamos a rastrear la región hace una década. Es más, en tres trimestres de 2023, la región ha registrado tantos dólares invertidos y casi tantos acuerdos como en todo 2022.

Incrustada en esta tendencia está la importante tracción que los innovadores con sede en APAC en componentes upstream para Energía y Energía han podido generar en los últimos años. Hemos observado a lo largo de los últimos años que, si bien se la reconoce desde hace mucho tiempo como la potencia de fabricación de baterías y energías renovables del mundo, la innovación basada en APAC está traspasando los límites en la innovación de materiales y productos de calidad en estos espacios.

Como resultado, no es coincidencia que las inversiones en Energía y Energía se hayan disparado en la región, mientras que las inversiones en Materiales y Productos Químicos en 2023 acaban de superar su total en 2022. Los acuerdos notables en estos sectores en el último trimestre incluyeron:

- Hitio (China), un innovador en baterías de iones de litio y componentes básicos, recaudó 622 millones de dólares de un consorcio de inversores en su mayoría con sede en China. Las capacidades de Hithium se extienden más allá de la producción de baterías hasta la optimización de los materiales de los electrodos y las tecnologías de reciclaje de baterías.

- I-pulso (Singapur), una empresa de nanoelectrónica con tecnología para crear pulsos electrónicos de alta potencia y precisión para la fabricación avanzada de metales y minería, recaudó una ronda de 79.4 millones de dólares.

- Sinociencia Fullcryo (China), un innovador en licuación criogénica de hidrógeno (para almacenamiento y transporte) recaudó una ronda de capital de crecimiento de 110.5 millones de dólares.

En otras partes del ecosistema de baterías, el productor francés de módulos de iones de litio Vercor recaudó una ronda de capital de crecimiento de 907 millones de dólares para su gigafábrica en Dunkerque. Los innovadores en grafeno, un material liviano y de alta resistencia fundamental para los avances en la conductividad de las baterías, experimentaron un trimestre destacado:

- Lyten, un innovador con una novedosa tecnología de reactor para producir grafeno 3D a partir de metano, recaudó 207 millones de dólares. Se espera que la tecnología de Lyten sea importante para los avances en el almacenamiento de energía de litio y azufre, un enfoque de almacenamiento de energía de alta densidad y menor costo que depende de menos materiales críticos.

- Grafeno general, un innovador en la producción de grafeno mediante deposición química de vapor, cerró una ronda de 4.8 millones de dólares.

- Bedimensional avanzará en su técnica patentada de fabricación de cristales de grafeno 2D con una ronda de recaudación de fondos de 5.3 millones de dólares.

Este trimestre notable en la producción de grafeno parece a primera vista un caso atípico, pero coincide con una tendencia que hemos observado durante el año pasado. Las nuevas técnicas de fabricación en torno a los materiales de las baterías siguen atrayendo la atención de las empresas y los inversores, a medida que las ventajas competitivas de las baterías de iones de litio se forman cada vez más en las mejoras de la producción a nanoescala (consulte la reciente Perspectiva sobre innovación en la fabricación de cátodos).

A medida que la fabricación de materiales para baterías se vuelve más sofisticada, la infraestructura para las cadenas de suministro en tierra continúa fortaleciéndose. Si bien los recicladores de baterías tendrán que trabajar con desechos de fabricación hasta que el suministro de baterías de vehículos al final de su vida útil esté disponible, podemos ver claramente qué recicladores han puesto una bandera en el suelo para gestionar las cadenas de suministro inversas cuando se materialicen. En los EE.UU, Materiales de secoya recaudó una ronda de mil millones de dólares mientras Ascender Elementos recaudó una ronda de 542 millones de dólares, fortaleciendo aún más su posición en el mercado.

Alejándose del nexo de Energía y Materiales, el grupo de la industria de Agricultura y Alimentos fue uno de los pocos que no experimentó ninguna caída en los montos de recaudación de fondos del segundo al tercer trimestre. Más importante aún, el último trimestre fue la primera vez en años que las proteínas alternativas ni siquiera se encontraban entre los tres principales sectores agrícolas y alimentarios que recibieron financiación.

La mayor parte de la financiación de este trimestre se destinó a agricultura de precisión, insumos agrícolas y tecnologías para el manejo animal y acuícola. La tendencia en los insumos agrícolas es una continuación de una que hemos observado durante los últimos años (consulte el aviso en la sección de tecnología profunda de Cleantech 50 to Watch Trend Watch) – la producción agrícola mundial debe atender a una población mundial en crecimiento frente a los cambios en los patrones climáticos; los insumos para hacer que los cultivos sean más productivos y resilientes probablemente sean una tendencia en los próximos años.

Algunos acuerdos clave en insumos agrícolas y descarbonización de proteínas animales este trimestre incluyeron:

- atlas agro (Suiza) planea expandir la producción de fertilizantes verdes a base de nitrato a las Américas con su reciente ronda de 325 millones de dólares.

- Innovador en nutrición y protección microbiana de cultivos Aphea.Bio (Bélgica) recaudó una ronda Serie C de 78 millones de dólares, citando objetivos para financiar pilotos y ampliar las instalaciones.

- Innovador en tecnología de piscicultura de bajo impacto Pesca electrónica (Indonesia) recaudó 200 millones de dólares provenientes de una serie de inversores de primera línea de APAC, incluidos Temasek y SoftBank.

- CH4 mundial (EE.UU.) ha diseñado un suplemento alimentario para ganado derivado de algas marinas para reducir las emisiones de metano procedentes de la fermentación entérica. La compañía recaudó una Serie B de 29 millones de dólares este trimestre.

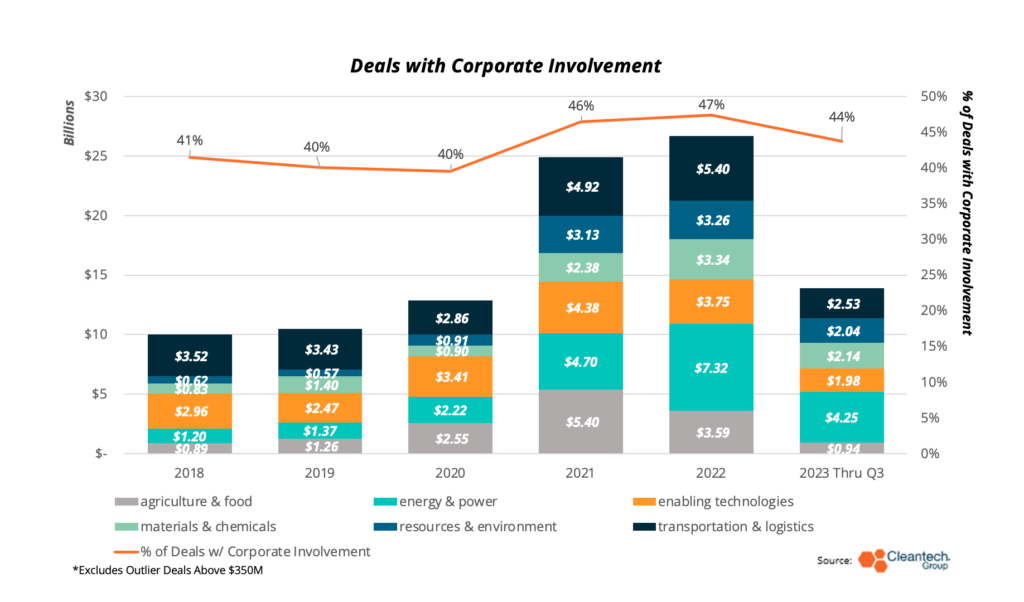

Un motivo para el optimismo en las cifras de recaudación de fondos del tercer trimestre es que, si bien algunos grupos industriales vieron un retroceso por parte de los inversores, la participación de los inversores corporativos es en gran medida consistente con la de los últimos años y, en números absolutos, seguirá superando a los años anteriores a la pandemia. Este es un indicador crítico de que los propietarios de la demanda downstream siguen interesados en las tecnologías que todavía están en desarrollo en la actualidad.

El compromiso corporativo, ya sea a través de inversiones o asociaciones, también se desarrolló en temas claros durante el tercer trimestre. Se produjeron algunos acontecimientos clave en:

- Fusión nuclear. Sumitomo anunció una asociación con Energía Tokamak (Reino Unido) para el desarrollo tecnológico conjunto. Helion (EE.UU.) y Nucor se asociaron para desarrollar una planta de energía de fusión de 500 MW, específicamente para aplicaciones en la producción de acero.

- Agricultura de precisión. Innovador en pulverización de precisión Aplicación inteligente (EE.UU.) fue adquirida por John Deere. Innovador de Bayer y CRISPR Por parejas (EE.UU.) anunció una asociación para desarrollar aplicaciones para maíz de baja estatura.

- Captura, uso y almacenamiento de carbono (CCUS): Amazon continúa invirtiendo y asociándose con innovadores de CCUS, celebrando un acuerdo con 1puntocinco (Nosotros y Captura de carbon (Estados Unidos) para capturar hasta 350,000 toneladas de emisiones. Ingeniería de carbono (Canadá) fue adquirida por Occidental Petroleum por 1.1 millones de dólares, con planes de utilizar la tecnología en 100 plantas de captura directa de aire.

Esperamos poder brindarle nuestra opinión sobre las tendencias del cuarto trimestre de 2023 a principios de 4. Esté atento a la lista Global Cleantech 2024 de 2024, que también se publicará a principios de 100, donde analizaremos estas mismas tendencias a través de una revisión anual. lente y ofrecer nuestra perspectiva sobre los 2024 innovadores de tecnologías limpias más prometedores en el ecosistema actual.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.cleantech.com/q3-2023-quarterly-investment-insights/

- :posee

- :es

- :no

- :dónde

- $ UP

- 000

- 1

- 100

- 160

- 1b

- 2021

- 2022

- 2023

- 2024

- 2D

- 350

- 360

- 3d

- 50

- 7

- a

- Poder

- arriba

- Absoluto

- de la máquina

- adquirido

- avanzar

- avanzado

- avances

- ventajas

- AG

- .

- Agreement

- agricultura

- AIRE

- Todos

- también

- alternativa

- Amazon

- América

- cantidades

- an

- y

- animal

- anunció

- anual

- APAC

- aparece

- aplicaciones

- enfoque

- somos

- en torno a

- AS

- At

- auto

- lejos

- b

- baterías

- agresión con lesiones

- produccion de bateria

- Bayer

- BE

- se convierte en

- esto

- comenzó

- comenzado

- Bélgica

- Más allá de

- blue-chip

- ruptura

- Trayendo

- build

- pero

- by

- PUEDEN

- Ubicación: Canadá

- capacidades

- capturar

- Causa

- central

- cadenas

- desafiante

- el cambio

- Cambios

- Tabla

- químico

- productos químicos

- China

- citando

- tecnología limpia

- limpiar

- con claridad.

- Clima

- Cambio climático

- cerrado

- coincidencia

- cómo

- proviene

- viniendo

- compañía

- competir

- competitivos

- componentes

- Compuesto

- Protocolo de Tratamiento

- conductividad

- consistente

- consorcio

- continuación

- continúa

- continuo

- Core

- Sector empresarial

- Para crear

- CRISPR

- crítico

- cultivo

- cultivos

- criogénico

- Cristal

- Ofertas

- década

- descarbonización

- profundo

- tecnología profunda

- entregamos

- Demanda

- desarrollar

- desarrollado

- Desarrollo

- desarrollos

- de reservas

- discutido

- diverso

- dólares

- Soltar

- dos

- dinámica

- Más temprano

- Temprano en la

- ecosistema

- Electronic

- emisiones

- energía

- de su negocio.

- ingeniería

- que entran a los

- sobre

- Entorno

- equidad

- Éter (ETH)

- Incluso

- NUNCA

- evoluciona

- Expandir

- esperado

- experimentado

- ampliar

- ojos

- Cara

- instalaciones

- tener problemas con

- de la agricultura

- pocos

- menos

- Encuentre

- Nombre

- primer vez

- Peces

- Comida

- formado

- adelante

- encontrado

- Francés

- Desde

- fondo

- universidad

- Levantamiento de fondos

- promover

- fusión

- Obtén

- geografías

- conseguir

- Buscar

- Goals

- El grafeno

- Verde

- Polo a Tierra

- Grupo procesos

- Grupo

- Crecer

- Creciendo

- Incremento

- Difícil

- Tienen

- Titulares

- Alta

- más alto

- más alto

- altamente

- Sin embargo

- HTTPS

- hidrógeno

- mejoras

- in

- incluido

- Incluye

- Indica

- Indicador

- Indonesia

- energético

- EN LA MINA

- posiblemente

- Innovation

- Innovador

- innovadores

- entradas

- Insights

- intereses

- Tasas de Interés

- interesado

- dentro

- Invertir

- será invertido

- inversión extranjera

- conocimientos de inversión

- Inversiones

- inversor

- Inversionistas

- IT

- SUS

- Juan

- articulación

- solo

- Guardar

- Clave

- aterrizaje

- Lente

- ligero

- que otros

- Lista

- Largo

- Mira

- Macroeconómico

- hecho

- Mayoría

- para lograr

- gestionan

- Management

- Fabricación

- muchos

- Mercado

- materiales

- materializar

- materiales

- max-ancho

- Metales

- metano

- emisiones de metano

- Minería

- módulo

- más,

- MEJOR DE TU

- cuales son las que reflejan

- debe

- hace casi

- ¿ Necesita ayuda

- nexo

- no

- Ninguna

- notable

- señaló

- novela

- ahora

- números

- nutrición

- observado

- se produjo

- of

- off

- LANZAMIENTO

- on

- ONE

- en línea

- Optimismo

- optimización

- or

- "nuestr

- salir

- atípico

- salida

- Más de

- total

- los propietarios de

- participación

- Socio

- asociado

- Asociaciones

- asociaciones

- pasado

- Patrón de Costura

- porcentaje

- la perspectiva

- Petróleo

- Pilotos

- jubilación

- planta

- plantas

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- población

- posición

- industria

- central eléctrica

- necesidad

- Precisión

- preparación

- anterior

- problemas

- producir

- productor

- Producción

- productivo

- Productos

- proyecta

- prometedor

- propietario

- Protección

- Proteínas

- retroceso

- Emprendedor

- poner

- Q2

- Q3

- calidad

- Trimestre

- elevado

- Tarifas

- reactor

- ready

- razón

- aprovecha

- reciente

- grabado

- reciclaje

- reducir

- región

- restante

- Renovables

- resistente

- resultado

- marcha atrás

- redondo

- rondas

- Ejecutar

- s

- mismo

- Sierra

- Sección

- Sectores

- ver

- dispersores

- segmentos

- Serie

- Serie b

- Serie C

- ayudar

- Turnos

- importante

- significativamente

- desde

- Singapur

- La desaceleración

- SOFTBANK

- algo

- sofisticado

- espacios

- específicamente

- espiga

- etapas

- acero

- Sin embargo

- STORAGE

- FORTALECIMIENTO

- fortalecimiento

- complementar

- suministro

- Cadenas de suministro

- Superficie

- Suiza

- símbolo

- ¡Prepárate!

- tecnología

- la técnica

- técnicas

- Tecnologías

- Tecnología

- Desarrollo tecnológico

- Temasek

- que

- esa

- La

- el mundo

- su

- temas

- Estas

- ellos

- Código

- así

- aquellos

- Tres

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a lo largo de

- equipo

- a

- hoy

- TONS

- parte superior

- Total

- hacia

- Seguimiento

- tracción

- transporte

- Tendencia

- Tendencias

- nosotros

- Uk

- experimentando

- hasta

- utilizan el

- usando

- Vehículos

- riesgo

- fue

- Ver ahora

- formas

- we

- Tiempo

- WELL

- fuimos

- tuvieron

- cuando

- que

- mientras

- seguirá

- Actividades:

- mundo

- año

- años

- Usted

- Younger

- zephyrnet