Muchas fintech comienzan con una misión que aborda un problema. Ya sea que se trate de exclusión financiera o simplemente de corregir las desigualdades del sistema financiero, las fintech nacieron de la innovación y del desafío al status quo.

El sueño fintech ha llevado lejos al sector. A pesar de la reciente caída en la financiación de capital de riesgo, la financiación mundial de fintech ha crecido a un ritmo tasa de 12% En los últimos cinco años. El impacto del éxito y la maduración del sector se refleja en su adopción por parte de empresas tradicionales y en los cambios en el panorama regulatorio.

Sin embargo, rara vez se mide el impacto tangible del sector en la economía en general. Existe la sensación de que las empresas individuales están marcando una diferencia, pero el sector fintech a menudo tiene poca investigación que respalde su afirmación de que está trabajando "para bien".

Un estudio liderado por Innovate Finance y Accenture se propuso medir el impacto de la industria fintech del Reino Unido en la economía del Reino Unido. Utilizando los Objetivos de Desarrollo Sostenible de la ONU, el estudio midió el impacto de las fintech en áreas de productividad, paz, logro de objetivos climáticos e inclusión.

"La mejor, y quizás la única, oportunidad que tenemos como sociedad para resolver algunos de los mayores desafíos del mundo radicará en movilizar al sector privado como una fuerza para el bien", dijo Kimberley Abbott, directora ejecutiva de Vested Impact, que llevó a cabo el estudio. análisis. “Pero para hacer esto de manera efectiva, debemos ir más allá de simplemente observar cómo se comportan las empresas y, en cambio, observar los impactos positivos, negativos e indirectos que las actividades, productos y servicios de una empresa tienen en las sociedades y el medio ambiente que nos rodean; respaldado por datos y ciencia”.

Si bien concluyó que las fintech habían marcado una diferencia en algunas áreas, en otras todavía quedaba mucho que desear.

Un impacto positivo

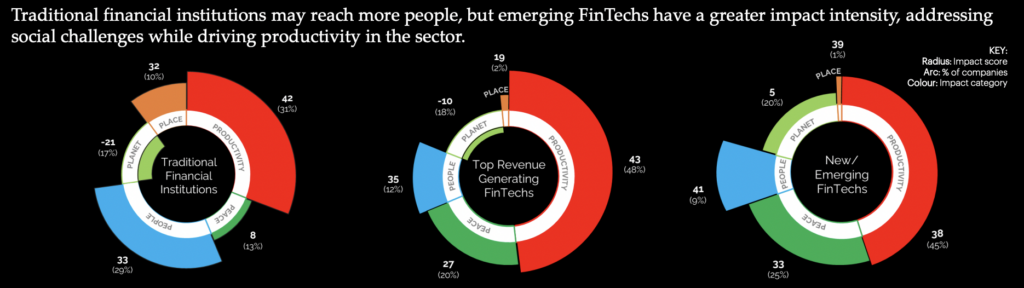

En general, el sector fintech del Reino Unido obtuvo una calificación de impacto neto de 49, ligeramente superior a la obtenida por Mercados de Capitales, pero bajo Servicios de Telecomunicaciones y Servicios Educativos. La mayoría (60%) de las fintechs encuestadas tienen un impacto medio, y el 37% son contribuyentes de alto impacto.

La principal área de impacto fue la productividad. Se consideró que la mayor parte del sector fintech contribuía positivamente a la productividad de la economía del Reino Unido, creando empleos y mejorando el acceso de las PYME a la financiación. Además, se descubrió que contribuían en gran medida al establecimiento de nueva infraestructura, particularmente como usuarios de la banca abierta, a pesar de los desafíos más amplios para su adopción.

"UK FinTech emplea actualmente a más de 200,000 personas a través de más de 3,400 empresas únicas, cada una impulsada por su misión de crear soluciones innovadoras para hacer que los servicios financieros sean más eficaces y mejores para todos", dijo Janine Hirt, directora ejecutiva de Innovate Finance.

Según la investigación, un factor que contribuye significativamente al impacto en la productividad del sector es su enfoque en la innovación. Se descubrió que las fintech permitían el funcionamiento eficiente de otras empresas, proporcionando acceso alternativo a productos financieros.

También se consideró que las fintech contribuían a crear una economía estable. Se encontró que el 26 por ciento de las fintech tenían un “impacto significativo en la seguridad, la rendición de cuentas y la legitimidad de los flujos financieros” y el XNUMX por ciento mejoró la transparencia de las instituciones.

Margen de mejora

Si bien la productividad del impacto de las fintech estuvo muy representada, cuando se trataba de desafíos sociales más amplios, quedaba mucho que desear. Según el informe, el 19% de las fintech tienen algún tipo de impacto negativo en las personas. Esto se manifiesta de diversas formas, que van desde exponer a los consumidores a riesgos nuevos y no regulados hasta perpetuar la falta de diversidad mediante una contratación desenfocada.

"No hay duda de que el sector FinTech del Reino Unido ha dado un paso adelante para ayudar a la sociedad a afrontar niveles de cambio sin precedentes en los últimos años, ya sea facilitando pagos más fáciles, mejorando la transparencia de la inversión sostenible o impulsando la inclusión financiera", dijo Graham Cressey, FinTech de Accenture en Londres. Director del Laboratorio de Innovación. "Sin embargo, todavía existen barreras para una representación más justa en la industria, que le impiden alcanzar su máximo potencial".

Siguen sin abordarse importantes áreas de desigualdad, empezando por el empleo del propio sector. La brecha de género en el sector fintech del Reino Unido es más amplia que en las finanzas tradicionales: solo el 28% de su fuerza laboral se identifica como femenina. En los rangos más altos de las empresas, la representación se reduce significativamente, y las mujeres ocupan solo el 10% de los puestos en las juntas directivas de fintech.

“El sector sigue siendo una industria dominada por hombres y los datos muestran claramente que está por detrás de los promedios nacionales en cuanto al número de mujeres como directoras, el número de empresas fintech dirigidas por mujeres y, lo que es particularmente desalentador, es que las empresas fintech dirigidas por mujeres tienen significativamente menos probabilidades de obtener beneficios. inversión privada que en otros sectores. Si bien el sector fintech es claramente una historia de éxito económico, no es una historia de crecimiento inclusivo”, afirmó Alex Craven, cofundador de Data City.

El informe afirma que esta falta de diversidad podría afectar el desarrollo continuo del sector. En un sector impulsado por la innovación, se decía que una mayor diversidad de ideas tenía potencial para añadir valor.

A pesar de que muchas fintech se centran en mejorar la inclusión financiera, el estudio encontró que la tasa de impacto quedó eclipsada por los mayores desafíos económicos que podrían exacerbar el crecimiento del mercado desatendido. Se seguía considerando que las prácticas crediticias exacerbaban la desigualdad y se consideró inadecuado un lento ritmo de participación en sectores como el de las remesas.

Se descubrió que los objetivos medioambientales eran los peor abordados por las fintechs del sector. El crecimiento de la inversión de impacto y la concienciación de los consumidores sobre las cuestiones climáticas ha contribuido poco a mejorar el impacto del sector fintech del Reino Unido. Si bien las empresas mostraron voluntad de reducir sus emisiones, pocas se involucraron en las implicaciones de sus prácticas.

Si bien algunas fintech han tenido un impacto significativo en áreas como la transparencia ESG, la dependencia de los combustibles fósiles y los altos niveles de agua para alimentar la industria socava su impacto. Además, el informe encontró que las emisiones asociadas con las instituciones, las actividades de inversión, préstamos y suscripción son, en promedio, más de 700 veces mayores que las emisiones directas que provienen de sus operaciones diarias.

RELACIONADO: Oportunidad de Alcance Tres de Fintech

El contexto: el enfoque del gobierno del Reino Unido en los vectores de impacto

Sin embargo, el impacto no ocurre en el vacío, y una mirada a los movimientos gubernamentales puede explicar la deficiencia en el impacto de las fintech en ciertas áreas.

A pesar de una mayor conciencia y compromiso de los consumidores del Reino Unido para alcanzar los objetivos climáticos, el gobierno del Reino Unido ha tomado medidas que contradicen el sentimiento público. En 2022, el tribunal superior falló en contra de los funcionarios del gobierno, afirmando que su estrategia de impacto climático “no era adecuada para su propósito” y lacusó de detalles insuficientes sobre cómo se alcanzarían los objetivos. Desde entonces, el Primer Ministro Rishi Sunak ha sido criticado por su enfoque de las políticas verdes, anunciando cambios que debilitarían el enfoque del Reino Unido.

Las medidas para mejorar la diversidad y la inclusión de la economía han sido más centradas, lo que ha llevado a encargar múltiples informes que evalúen su estado actual. Los organismos gubernamentales individuales han publicado estrategias de diversidad para sus propias fuerzas laborales, alentando a otros a hacer lo mismo. Sin embargo, para impulsar la inclusión en materias STEM, que alimentan directamente a las fintech, muchos encontraron que su estrategia se quedó con ganas.

El informe Fintech Impact identificó razones de parte de la falta de impacto de las fintech, que pueden derivarse de su tamaño comparativo. Encontró que el 70% de las fintech tenían un efecto bajo, lo que indica que la falta de escala puede ser una barrera para lograr un impacto. Descubrieron que las asociaciones y la colaboración podrían ser clave para resolver esta deficiencia.

"A través de la colaboración entre industrias y una sólida comprensión de la tecnología, los datos y cómo medir lo que importa, la tecnología financiera del Reino Unido puede continuar liderando el camino y generar cambios aún más positivos en asociación con la industria de servicios financieros en general", concluyó Hirt.

RELACIONADO: ¿Sigue siendo el Reino Unido un semillero de innovación en tecnología financiera?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :posee

- :es

- :no

- $ UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- académico

- Accenture

- de la máquina

- Conforme

- seguimiento semanal

- actividades

- add

- adición

- dirigido

- direcciones

- Adopción

- en contra

- alex

- Todos

- también

- alternativa

- an

- análisis

- y

- Anunciando

- enfoque

- somos

- Reservada

- áreas

- en torno a

- AS

- Evaluación

- asociado

- At

- avatar

- promedio

- conciencia

- Atrás

- Respaldados

- Bancario

- barrera

- las barreras

- BE

- esto

- detrás de

- MEJOR

- mejores

- Más allá de

- tablero

- cuerpos

- impulsar

- nacido

- Descanso

- llevar

- más amplio

- negocios

- pero

- by

- llegó

- PUEDEN

- capital

- Los mercados de capitales

- Propósito

- llevado a

- Reubicación

- ceo

- a ciertos

- retos

- desafiante

- oportunidad

- el cambio

- Cambios

- reclamo

- con claridad.

- Clima

- Co-founder

- código

- CAFÉ

- colaboración

- Color

- cómo

- proviene

- Empresas

- De la empresa

- Concluido

- consumidor

- Clientes

- continue

- continuado

- contribuir

- contribuyente

- contribuyentes

- podría

- CORTE

- Para crear

- Creamos

- crédito

- Current

- Estado actual

- En la actualidad

- todos los días

- datos

- entregar

- Dependencia

- deseado

- A pesar de las

- Desarrollo

- un cambio

- digitalización

- de reservas

- directamente

- Director

- directiva

- Diversidad

- Diversidad e inclusión

- do

- No

- hecho

- duda

- sueño

- el lado de la transmisión

- impulsados

- unidades

- Soltar

- durante

- cada una

- más fácil

- Economic

- economia

- Educación

- efecto

- Eficaz

- de manera eficaz

- eficiente

- emisiones

- empleo

- emplea

- habilitar

- alentador

- de su negocio.

- interactuando

- Entorno

- ESG

- establecimiento

- Éter (ETH)

- Incluso

- exacerbar

- existe

- Explicar

- facilitando

- más justo

- muchos

- hembra

- pocos

- financiar

- financiero

- Inclusión financiera

- productos financieros

- servicios financieros

- Fintech

- Financiamiento Fintech

- innovación fintech

- Fintechs

- cómodo

- Digital XNUMXk

- Flujos

- Focus

- centrado

- enfoque

- FORCE

- formulario

- Formularios

- fósil

- combustibles fósiles

- encontrado

- Desde

- FT

- combustibles

- ser completados

- universidad

- brecha

- Género

- Buscar

- Goals

- candidato

- tiene

- Gobierno

- Oficiales del gobierno

- Graham

- mayores

- muy

- Verde

- crecido

- Crecimiento

- tenido

- suceder

- Tienen

- ayuda

- aquí

- Alta

- más alto

- altamente

- Contratación

- su

- tenencia

- flotar

- Cómo

- Como Hacer

- Sin embargo

- HTTPS

- i

- ideas

- no haber aun identificado una solucion para el problema

- identificar

- Impacto

- Inversión de impacto

- Impactos

- implicaciones

- mejorar

- mejorado

- la mejora de

- in

- En otra

- inclusión

- INTEGRAL

- aumentado

- indicando

- INSTRUMENTO individual

- energético

- de la industria

- Desigualdad

- EN LA MINA

- innovar

- Finanzas innovadoras

- Innovation

- Laboratorio de innovación

- originales

- instituciones

- intereses

- dentro

- metas de

- inversión extranjera

- cuestiones

- IT

- SUS

- sí mismo

- Empleo

- periodista

- jpg

- solo

- Clave

- el lab

- Falta

- paisaje

- poner

- Lead

- líder

- Prospectos

- LED

- izquierda

- legitimidad

- préstamo

- menos

- que otros

- Limitada

- Etiqueta LinkedIn

- pequeño

- Londres

- Mira

- mirando

- Lote

- Baja

- hecho

- Inicio

- Mayoría

- para lograr

- Realizar

- dominado por los hombres

- muchos

- Mercado

- Industrias

- Cuestiones

- max-ancho

- Puede..

- McKinsey

- medir

- mesurado

- medición

- mediano

- las etiquetas

- ministro

- misión

- más,

- movimiento

- movimientos

- múltiples

- Nacional

- Navegar

- ¿ Necesita ayuda

- negativas

- red

- Nuevo

- noticias

- nexo

- no

- Ninguna

- normal

- número

- números

- ,

- of

- los funcionarios

- a menudo

- on

- , solamente

- habiertos

- open banking

- Operaciones

- or

- Otro

- Otros

- salir

- Más de

- EL DESARROLLADOR

- parlamento

- particularmente

- Consorcio

- asociaciones

- pasado

- pagos

- paz

- Personas

- por ciento

- quizás

- Natural

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Podcast

- políticas

- positivo

- posible

- industria

- prácticas

- la prevención

- Prime

- primer ministro

- privada

- sector privado

- Problema

- productividad

- Productos

- proporcionando

- público

- publicado

- que van

- Ocupa el lugar

- rápido

- raramente

- Rate

- .

- alcanzando

- razones

- reciente

- reducir

- reduce

- regulador

- panorama regulatorio

- permanecer

- permanece

- Remesas

- reporte

- Informes

- representación

- representado

- la investigación

- RISHI SUNAK

- riesgos

- dictaminó

- correr

- s

- Safety

- Said

- mismo

- Escala

- Ciencia:

- alcance

- sector

- Sectores

- seguro

- visto

- sentido

- sentimiento

- Servicios

- set

- ella

- mostró

- demostración

- importante

- significativamente

- desde

- Tamaño

- lento

- PYMI

- societal

- Sociedades

- sólido

- Soluciones

- RESOLVER

- Resolver

- algo

- Fuente

- lapso

- estable

- comienzo

- Comience a

- Estado

- dijo

- indicando

- Estado

- Potencias

- pasos

- Sin embargo

- Historia

- estrategias

- Estrategia

- ESTUDIO

- comercial

- historia de éxito

- tal

- encuestados

- sostenible,

- Desarrollo Sostenible

- Inversión sostenible

- tangible

- Tecnología

- telecom

- que

- esa

- La

- el Reino Unido

- su

- Ahí.

- ellos

- así

- Tres

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- veces

- a

- tema

- tradicional

- finanzas tradicionales

- Transparencia

- Uk

- Gobierno del Reino Unido

- bajo

- desatendido

- entender

- comprensión

- aseguramiento

- único

- sin precedentes

- us

- usuarios

- usando

- Aspiradora

- propuesta de

- VC

- Fondos de VC

- Ver

- fue

- Agua

- Camino..

- we

- Página web

- tuvieron

- ¿

- cuando

- sean

- que

- mientras

- Aunque que la

- más ancho

- seguirá

- Disposición

- dentro de

- Mujeres

- Empleados

- trabajando

- mundo

- Peor

- se

- años

- zephyrnet