- La Reserva Federal de Estados Unidos retrasó el primer recorte de tipos de los fondos federales y el presidente de la Fed, Powell, indicó que el “muy esperado” recorte de tipos de marzo no es el escenario base por ahora.

- La narrativa moderada del Pivote de la Fed sigue viva, ya que los rendimientos de los bonos del Tesoro a 2 y 10 años continuaron bajando poco a poco y cerraron cerca de sus mínimos de sesión.

- La continuación de la tendencia bajista de los rendimientos de los bonos del Tesoro estadounidense ejerció presión indirecta sobre las operaciones de carry trade del JPY; El AUD/JPY es el de peor desempeño entre las monedas del G-10 hasta el momento.

Este es un análisis de seguimiento de nuestro informe anterior., “NZD/JPY: El JPY cruza bajo presión a la baja tras la orientación agresiva del BoJ” publicado el 24 de enero de 2024. Haga clic en esta página para un resumen.

La Reserva Federal de EE.UU. dejó sin cambios su tipo de interés de los fondos federales entre el 5.25% y el 5.50%, un máximo de 22 años por cuarta reunión consecutiva del FOMC ayer y reforzó la orientación de que probablemente ha alcanzado el pico de su actual ciclo de subidas de tipos de interés mediante la inclusión de un nueva referencia a considerar “cualquier ajuste” a la tasa de fondos de la Reserva Federal en su última declaración de política monetaria, un alejamiento de su anterior sesgo restrictivo.

Además, los funcionarios de la Reserva Federal han echado un jarro de agua fría al muy esperado primer recorte de tipos de los fondos federales de marzo (de alrededor del 70% de probabilidad descontado hace un mes a una probabilidad actual del 35% según los futuros de tipos de los fondos federales a 30 días, según Herramienta CME FedWatch). Han señalado que es poco probable un recorte de tipos en la reunión del FOMC de marzo, ya que tal medida no es apropiada hasta que ganen más confianza en que la inflación se está moviendo de manera sostenible hacia el 2%.

Sin embargo, la narrativa moderada del Pivote de la Reserva Federal para 2024 no ha sido “eliminada” por completo. Durante la sesión de preguntas y respuestas de la conferencia de prensa del FOMC, el presidente de la Fed, Powell, pintó un tono equilibrado sobre el momento y el ritmo del próximo ciclo esperado de recortes de tipos de interés.

El pivote moderado de la Reserva Federal sigue vivo y las operaciones de carry del JPY están perdiendo carry positivo

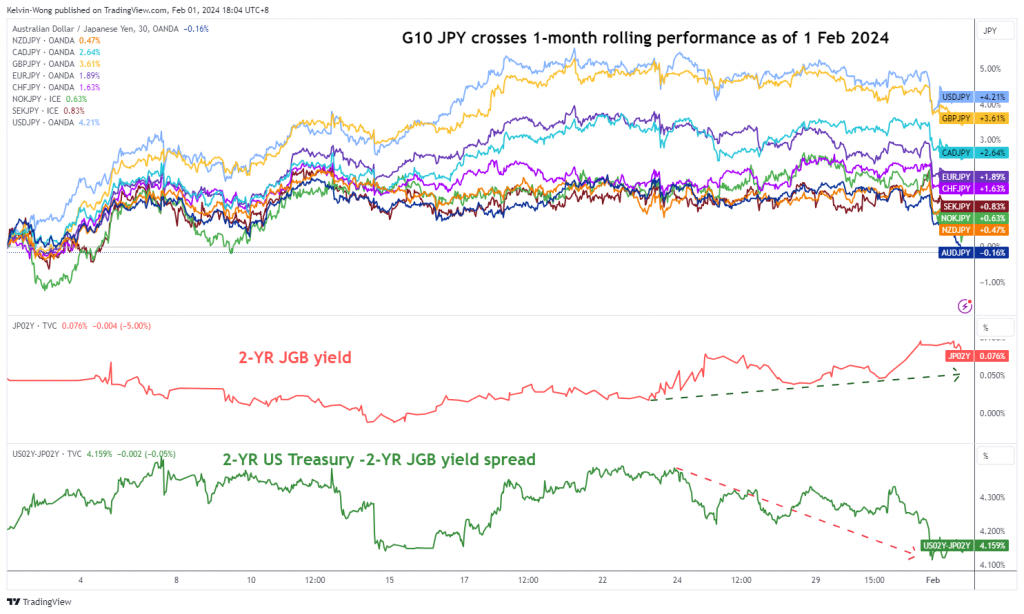

Fig. 1: Rendimiento móvil de 1 mes de los cruces del G-10 con JPY al 1 de febrero de 2024 (Fuente: TradingView, haga clic para ampliar el gráfico)

El efecto neto es que las condiciones de liquidez no se están restringiendo fuertemente, ya que el rendimiento de los bonos del Tesoro de EE.UU. a 2 años, sensible a la política monetaria de la Reserva Federal, finalizó ayer, sesión del 31 de enero en EE.UU. cerca de su mínimo de sesión de 4.21% (-13 pb), y se pueden observar observaciones similares. en el rendimiento del Tesoro a 10 años, la tasa de referencia para la financiación a largo plazo, ya que cerró con una caída de -12 pb hasta el 3.92% y cotizó por debajo de su promedio móvil de 200 días por tercer día consecutivo.

Dado que la Reserva Federal de EE.UU. todavía está en el camino de embarcarse en una política monetaria acomodaticia, con el primer recorte de tasas de interés aplazado hasta la reunión del FOMC de mayo (62% de probabilidad ahora en el momento de escribir este artículo, en comparación con el 50% de probabilidad descontado en un hace una semana según la herramienta CME FedWatch), en contraste con la reciente orientación agresiva del Banco de Japón sobre las tasas de interés negativas a corto plazo que “pronto serán eliminadas” en Japón.

Por lo tanto, la prima de rendimiento del Tesoro estadounidense a 2 años sobre el bono del gobierno japonés (JGB) a 2 años ha seguido reduciéndose significativamente hasta cotizar ahora al 4.15%, un mínimo de 10 meses desde un máximo del 5.16% impreso a mediados de octubre de 2023. .

La persistente contracción de la prima de rendimiento de los JGB del Tesoro de EE. UU. ha seguido ejerciendo presión a la baja sobre las operaciones de carry trade denominadas en JPY con sesgo largo en el mercado extranjero, ya que el carry positivo disminuye debido a los mayores costos de financiación, así como al aumento del rendimiento de los JGB a 2 años. desde mediados de enero de 2024 (del 0% al 0.08%).

Entre los cruces del JPY del G-10, el más afectado hasta el momento es el AUD/JPY (-0.2%) según el rendimiento móvil de un mes (ver Figura 1).

Desglose bajista del AUD/JPY por debajo del promedio móvil de 50 días

Fig. 2: Tendencia a mediano plazo del AUD/JPY a partir del 1 de febrero de 2024 (Fuente: TradingView, haga clic para ampliar el gráfico)

Fig. 3: Tendencia a corto plazo del AUD/JPY a partir del 1 de febrero de 2024 (Fuente: TradingView, haga clic para ampliar el gráfico)

Después de una reciente nueva prueba cerca de la resistencia del rango secular a largo plazo de 98.10 desde el máximo de octubre de 2007 el 22 de enero de 2024 (imprimió un máximo intradiario de 97.88), el impulso ha sido bajista en el AUD / JPY como lo ilustra el indicador de impulso RSI diario con pendiente descendente.

La acción del precio de ayer ha quebrado por debajo de los promedios móviles de 20 y 50 días, lo que refuerza al menos un ciclo de retroalimentación negativa a corto y mediano plazo en el AUD/JPY.

En este momento, el indicador de impulso horario RSI se ha desplomado en su región de sobreventa (sin ninguna condición de divergencia alcista clara) después de una rápida caída infligida durante la sesión asiática del 1 de febrero de hoy, que a su vez puede provocar un pequeño rebote del AUD/JPY hacia alrededor de la resistencia a corto plazo en 96.30.

Si la resistencia fundamental clave a corto plazo de 97.00 no se supera al alza, las probabilidades aún están sesgadas hacia el lado bajista de que el AUD/JPY exponga los próximos soportes intermedios en 95.40 y 95.00 (también el promedio móvil de 200 días) en el primer paso.

Sin embargo, una liquidación por encima de 97.00 invalida el tono bajista del AUD/JPY y verá la siguiente resistencia intermedia en 97.75.

El contenido es solo para fines de información general. No es un consejo de inversión ni una solución para comprar o vender valores. Las opiniones son de los autores; no necesariamente la de OANDA Business Information & Services, Inc. o cualquiera de sus afiliadas, subsidiarias, funcionarios o directores. Si desea reproducir o redistribuir cualquiera de los contenidos que se encuentran en MarketPulse, un galardonado servicio de sitio de noticias y análisis de divisas, materias primas e índices globales producido por OANDA Business Information & Services, Inc., acceda a la fuente RSS o póngase en contacto con nosotros en info@marketpulse.com. Visita https://www.marketpulse.com/ para obtener más información sobre el ritmo de los mercados globales. © 2023 OANDA Business Information & Services Inc.

Apasionado por conectar los puntos en los mercados financieros y compartir perspectivas sobre el comercio y la inversión, Kelvin Wong es un experto en el uso de una combinación única de análisis fundamentales y técnicos, especializándose en Elliott Wave y posicionamiento de flujo de fondos, para identificar niveles de reversión clave en el sector financiero. mercados.

Además, durante los últimos diez años, Kelvin ha llevado a cabo numerosos seminarios sobre perspectivas de mercado y relacionados con el comercio, así como cursos de capacitación en análisis técnico, para miles de comerciantes minoristas.

Últimos mensajes de Kelvin Wong (ver todo)

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://www.marketpulse.com/forex/jpy-carry-trades-downside-pressure-reinforced-ex-post-fomc/kwong

- :posee

- :es

- :no

- $ UP

- 1

- 10

- Rendimientos del Tesoro a 10 años

- 15 años

- 15%

- 2%

- 2023

- 2024

- 22

- 24

- 30

- 31

- 35%

- 40

- 420

- 700

- 75

- 97

- 98

- a

- Nuestra Empresa

- arriba

- de la máquina

- Conforme

- la columna Acción

- adición

- consejos

- Afiliados

- Después

- .

- vivo

- también

- entre

- an

- análisis

- análisis

- y

- anticipado

- cualquier

- adecuado

- somos

- en torno a

- AS

- asiático

- At

- AUD / JPY

- autor

- Autorzy

- avatar

- promedio

- de premio

- lejos

- Atrás

- Equilibrado

- Banca

- bases

- basado

- base

- BE

- bajista

- golpear

- esto

- "Ser"

- a continuación

- parcialidad

- bonos

- ambas

- Box

- Breakdown

- Roto

- Alcista

- divergencia alcista

- botones

- comprar

- by

- PUEDEN

- llevar

- case

- Presidente

- oportunidad

- Tabla

- limpiar

- espacio

- clic

- Cerrar

- cerrado

- extensión cm

- frío

- se derrumbó

- COM

- combinación

- viniendo

- Materias primas

- condición

- condiciones

- llevado a cabo

- Congreso

- confianza

- Conectándote

- consecutivo

- en vista de

- contacte

- contenido

- continuación

- continuado

- contraste

- Precio

- cursos

- monedas

- Current

- Corte

- Cycle

- todos los días

- día

- Rechazar

- directiva

- Divergencia

- Dovish

- DE INSCRIPCIÓN

- Abajo

- hacia abajo

- dos

- durante

- Más temprano

- efecto

- Elliott

- terminó

- ampliar

- Éter (ETH)

- Intercambio

- esperado

- experience

- experto

- muchos

- Feb

- Febrero

- Fed

- Presidente de la Fed

- Presidente de la Fed Powell

- tasa de fondos federales

- Federal

- de la Reserva Federal

- realimentación

- Higo

- financiero

- Encuentre

- Nombre

- de tus señales

- FOMC

- extranjero

- divisas

- Calendario de divisas

- encontrado

- Cuarto

- en

- fondo

- fundamental

- universidad

- fondos

- promover

- Futuros

- Obtén

- General

- Buscar

- los mercados globales

- Gobierno

- guía

- Tienen

- Hawkish

- Alta

- más alto

- Caminata

- Golpear

- HTTPS

- if

- in

- Inc.

- Incluye

- indicado

- Indicador

- Indices

- indirectamente

- inflación

- información

- intereses

- TASA DE INTERÉS

- aumento de la tasa de interés

- Tasas de Interés

- Intermedio

- dentro

- inversión extranjera

- IT

- SUS

- Enero

- Japón

- Japón

- Japonés

- JGB

- JPY

- Kelvin

- Clave

- Apellido

- más reciente

- menos

- izquierda

- como

- que otros

- Liquidez

- compromiso a largo plazo

- no logras

- Baja

- inferior

- Bajas

- Macro

- Marzo

- Mercado

- perspectiva del mercado

- encuestas de mercado

- MarketPulse

- Industrias

- max-ancho

- Puede..

- reunión

- menor de edad

- Momentum

- Monetario

- La política monetaria

- Mes

- más,

- movimiento

- emocionante

- media móvil

- promedios móviles

- mucho más

- NARRATIVA

- Cerca

- necesariamente

- negativas

- tasas de interés negativas

- red

- Nuevo

- noticias

- Next

- ahora

- numeroso

- observaciones

- octubre

- Odds

- of

- oficiales

- los funcionarios

- on

- , solamente

- Opiniones

- or

- nuestros

- salir

- Outlook

- Más de

- Paz

- apasionado

- camino

- En pleno

- actuación

- actuaciones

- realizar

- perspectivas

- Pivot

- esencial

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Por favor

- política

- posicionamiento

- positivo

- Artículos

- Powell

- Premium

- prensa

- presión

- anterior

- precio

- PRECIO ACCIÓN

- Anterior

- producido

- proporcionando

- publicado

- fines

- empujó

- poner

- Q&A

- distancia

- rápido

- Rate

- Alza de la tarifa

- Tarifas

- alcanzado

- Rebote

- resumen

- reciente

- referencia

- región

- Refuerza

- la investigación

- Reservar

- Resistencia

- el comercio minorista

- Inversión

- creciente

- Rolling

- rsi

- rss

- Valores

- ver

- visto

- venta

- mayor

- de coches

- Servicios

- Sesión

- compartir

- Turno

- En Corto

- a corto plazo

- lado

- significativamente

- similares

- desde

- Singapur

- página web

- So

- hasta aquí

- a medida

- Fuente

- especializada

- Posicionamiento

- paso

- Sin embargo

- en stock

- Los mercados de valores

- Estratega

- filiales

- tal

- soportes

- superado

- sustentablemente

- Swing

- Técnico

- Análisis técnico

- diez

- esa

- El

- la Reserva Federal

- su

- ellos

- Código

- así

- miles

- apretando

- fuertemente

- equipo

- sincronización

- a

- de hoy

- TONO

- del IRS

- TOTALMENTE

- hacia

- comercio

- negocian

- Los comerciantes

- oficios

- Plataforma de

- TradingView

- Formación

- tesorería

- Rendimientos de tesorería

- Tendencia

- GIRO

- bajo

- único

- poco probable

- hasta

- próximos

- Al revés

- us

- nosotros alimentamos

- federales de EE. UU.

- nosotros reserva federal

- Tesoro de los Estados Unidos

- Rendimientos del Tesoro de EE. UU.

- usando

- v1

- vía

- Visite

- Agua

- Trenzado

- semana

- WELL

- que

- ganar

- sin

- Wong

- Peor

- se

- la escritura

- años

- Ayer

- Rendimiento

- los rendimientos

- Usted

- zephyrnet