Εικόνα τίτλου που έγινε χρησιμοποιώντας έναν πλανήτη από τη διαδικασία συλλογής NFT.

Το ράλι ETH συνεχίστηκε, με τις τιμές να ξεπερνούν το επίπεδο των $ 3,000. Το ράλι συνοδεύει τον συνεχή ενθουσιασμό γύρω από τα NFT και την επιτυχή εφαρμογή του EIP-1559 στο hard fork του Λονδίνου που ενεργοποιήθηκε την περασμένη εβδομάδα. Η δραστηριότητα της αλυσίδας έχει επίσης μια ανοδική πορεία, που οφείλεται σε μεγάλο βαθμό στο λανσάρισμα και τον ενθουσιασμό γύρω από ένα συνεχές ρεύμα νέων συλλογών NFT.

Σε αυτό το κομμάτι θα διερευνήσουμε:

- Τα αρχικά αποτελέσματα του EIP-1559 μετά την εκτόξευση.

- Εξερευνήστε σχετικά μοντέλα αποτίμησης για διακριτικά διακυβέρνησης.

- Αξιολογήστε συμβολικές αποτιμήσεις σε όλο το χώρο χρησιμοποιώντας δεδομένα σε αλυσίδα.

Το EIP-1559 μεταδίδεται ζωντανά

Το EIP-1559 τίθεται σε ισχύ από τις 5 Αυγούστου, εφαρμόζοντας βασικές αλλαγές στο σχεδιασμό των τελών συναλλαγής δικτύου Ethereum. Ένα μέρος των τελών δικτύου ETH, που ονομάζονται BASEFEE, έχουν καεί τώρα αντί να απονεμηθούν σε ανθρακωρύχους.

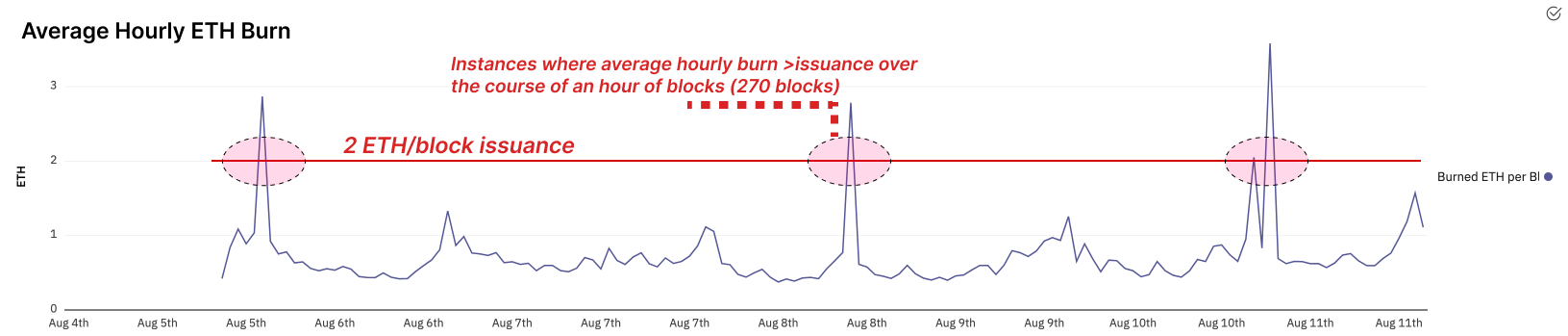

Αυτός ο μηχανισμός αντισταθμίζει αποτελεσματικά την έκδοση νέου ETH στο δίκτυο μέσω της επιδότησης μπλοκ. Το τρέχον ποσοστό έκδοσης ETH σε ανθρακωρύχους είναι 2 ETH/block, με πρόσθετη πρόβλεψη 0.0625 ETH για μπλοκ θείου.

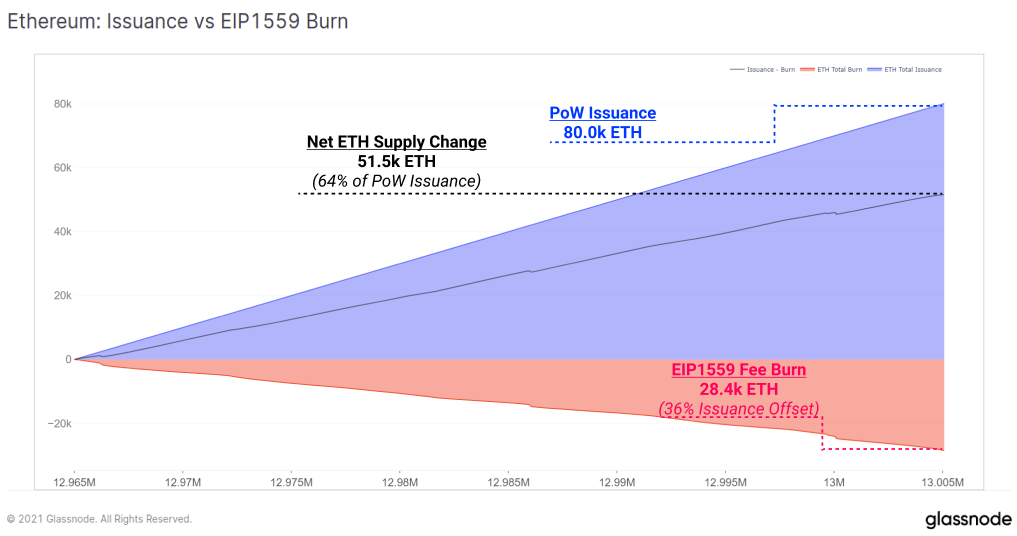

Καθώς αυξάνεται η δραστηριότητα της αλυσίδας, πληρώνονται περισσότερα τέλη συναλλαγής από τους χρήστες και έτσι καίγεται περισσότερο ETH. Αυτός ο μηχανισμός ενεργεί επομένως για να μεταφράσει την οικονομική δραστηριότητα στο blockchain Ethereum σε έλλειψη για το διακριτικό ETH. Από την κυκλοφορία του EIP-1559, η μέση καύση/μπλοκ ήταν περίπου 0.71 ETH/μπλοκ. Αυτό σημαίνει ότι το πραγματικό ποσοστό έκδοσης της προσφοράς ETH έχει επιβραδυνθεί κατά 36%.

Στις ακραίες περιπτώσεις υψηλής ζήτησης για χώρους αποκλεισμού, η καθαρή έκδοση ETH μπορεί πράγματι να γίνει καθαρός αποπληθωριστικός, όπου περισσότερο ETH καίγεται από ό, τι εκδίδεται. Σημειώνεται ότι σύμφωνα με το τρέχον πρόγραμμα έκδοσης Proof-of-Work, ένα τέτοιο επίπεδο αποπληθωρισμού θα απαιτούσε χρήση δικτύου σημαντικά υψηλότερη από αυτή που εκφράζεται σήμερα.

Για το 80.0k ETH που εκδόθηκε από τις 5 έως τις 10 Αυγούστου, 28.4k προηγούμενης προμήθειας έχουν καεί μέσω του μηχανισμού καύσης τελών EIP-1559.

Υπήρξαν ήδη πολλές περιπτώσεις όπου εξορύσσονται καθαρά αποπληθωριστικά μπλοκ. Σε περιβάλλοντα υψηλής χρήσης, και ιδιαίτερα μετά τη μετάβαση στο χαμηλότερο περιβάλλον έκδοσης του Proof-of-Stake, είναι απολύτως πιθανό ο αποπληθωρισμός μέσω του μηχανισμού καύσης να είναι δομικά υψηλότερος από την έκδοση.

Υπάρχει επίσης ένα επιχείρημα ότι το EIP-1559 δημιουργεί καθαρή μείωση της πίεσης πώλησης, καθώς η προσφορά διογκώνεται με χαμηλότερο ρυθμό, τα υπάρχοντα μάρκες αραιώνονται λιγότερο και η ζήτηση για διατήρηση του διακριτικού ETH αυξάνεται ως απάντηση. Επιπρόσθετα, οι ανθρακωρύχοι έχουν περισσότερο κίνητρο να κρατήσουν ένα ποσοστό ETH που εξορύσσεται καθώς η μετάβαση στο Proof-of-Stake πλησιάζει και οι εκμεταλλεύσεις ETH μετατρέπονται σε μετρητές επικυρωτή.

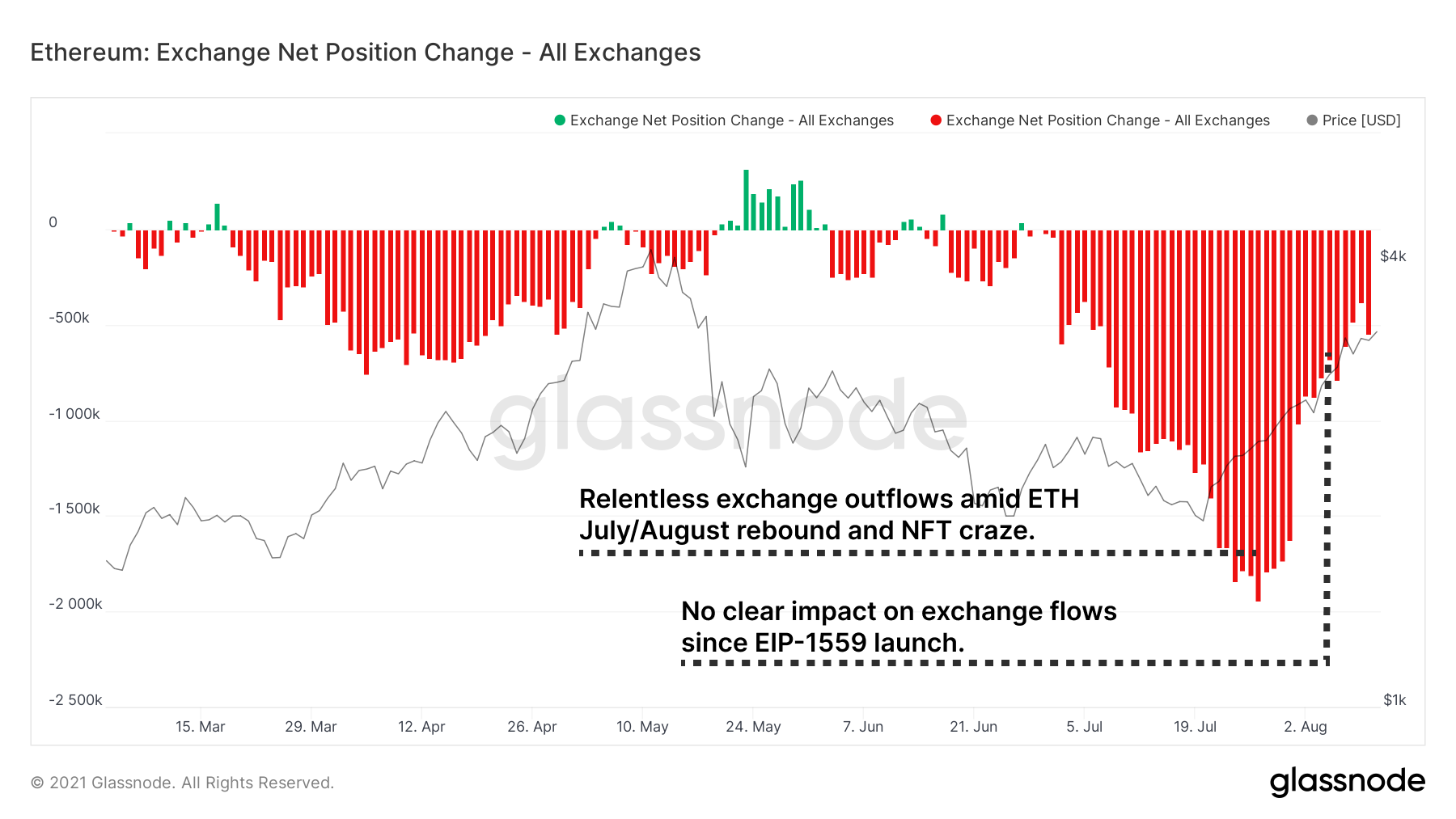

Μια ενδιαφέρουσα σημείωση είναι η μέτρηση μεταβολής καθαρής θέσης για ανταλλαγές. Δείχνει αρκετά δραματικές εκροές που συνέβησαν όλο τον Ιούλιο καθώς οι τιμές του ETH διαπραγματεύτηκαν περίπου $ 2,000. Οι εκροές επιβραδύνθηκαν σε σχετική κλίμακα, ωστόσο παραμένουν αυξημένες σε σύγκριση με τα ιστορικά πρότυπα. Δεν έχει υπάρξει ακόμη σημαντικός αντίκτυπος στις συναλλαγματικές ροές μετά το EIP1559, ωστόσο αυτό είναι ένα μέτρο που πρέπει να παρακολουθείτε.

Εξερεύνηση μετρήσεων αποτίμησης διακριτικών

Οι τιμές διακριτικών σε όλο το οικοσύστημα Ethereum έχουν επίσης προσφερθεί τις τελευταίες εβδομάδες. Είναι χρήσιμο σε αυτές τις συνθήκες της αγοράς να κάνετε πίσω και να σκεφτείτε πώς μπορεί κάποιος να προσδιορίσει την ασύμμετρη αξία στα διακριτικά διακυβέρνησης. Ο στόχος είναι να εντοπιστούν τα μάρκες που μπορεί να υποτιμηθούν σε σύγκριση με τις βασικές βασικές μετρήσεις τους και τη χρήση εντός αλυσίδας.

Κλειδωμένη αξία έναντι αποτίμησης

Ξεκινώντας από την απλούστερη δυνατή ανάλυση, θα μπορούσαμε να συγκρίνουμε την αναλογία της συνολικής κλειδωμένης αξίας (TVL) σε ένα πρωτόκολλο έναντι του ανώτατου ορίου αγοράς του διακριτικού. Ενώ το TVL από μόνο του είναι ένα ανεπαρκές μέτρο υιοθέτησης, αποδοτικότητας και μελλοντικής αξίας ενός πρωτοκόλλου, μπορεί να είναι μια χρήσιμη μέτρηση για την κατανόηση βραχυπρόθεσμων έως μεσοπρόθεσμων ενεργειών τιμών. Πολλοί άνθρωποι παρακολουθούν το TVL, ώστε να έχει ένα είδος αντανακλαστικού αντίκτυπου στην τιμή και την προσοχή. Μας δίνει επίσης έναν υψηλού επιπέδου δείκτη ρευστότητας που προστίθεται σε ένα πρωτόκολλο και την προσαρμογή στην αγορά προϊόντων (που καλύπτει την εξόρυξη ρευστότητας που μπορεί να αποτρέψει την ερμηνεία).

Σε κυνήγι αξίας, μπορούμε να δούμε ότι το Compound ή το Yearn, για παράδειγμα, έχει δει μια πρόσφατη υπέρβαση του πρωτοκόλλου TVL, σε σχέση με την απόδοση της τιμής του διακριτικού. Το σούσι από την άλλη πλευρά είναι ένα παράδειγμα της αντίθετης παρατήρησης, σύμφωνα με την οποία η ανάπτυξη της TVL παρέμεινε σχετικά σταθερή, και η υποτονική απόδοση των τιμών αντανακλά αυτό.

Έσοδα πρωτοκόλλου έναντι αποτίμησης

Τα έσοδα από το πρωτόκολλο μπορούν να δημιουργήσουν μια ισχυρή αφήγηση για τους κατόχους συμβόλων που ενδιαφέρονται για υπάρχουσες ή πιθανές ταμειακές ροές. Αυτά είναι αθροιστικά έσοδα για έναν αριθμό βασικών πρωτοκόλλων DeFi που απευθύνονται σε ταμεία ή ανταμείβονται στους κατόχους συμβόλων. Όσο υψηλότερος είναι ο λόγος τελών/κεφαλαίου αγοράς, τόσο περισσότερη αξία λαμβάνει (θεωρητικά) ένας κάτοχος διακριτικών για κάθε επενδυμένο δολάριο.

Θεωρητικά, η COMP παρουσιάζεται ξανά ως παιχνίδι αξίας έναντι της AAVE, με ισοδύναμα έσοδα 30 ημερών, αλλά 50% του κεφαλαίου της αγοράς.

Σημειώστε πώς εμφανίζουμε 2 πρωτόκολλα δανεισμού (Compound, Aave) δίπλα σε δύο αποκεντρωμένα χρηματιστήρια (Sushiswap, Bancor). Κατά τη διενέργεια αυτών των αναλύσεων, είναι χρήσιμο να συγκρίνουμε έργα ανά τομέα ώστε να αντικατοπτρίζουν παρόμοια μηχανήματα δημιουργίας αμοιβών και ανταγωνισμό για το ίδιο σύνολο χρηστών. Η σύγκριση απευθείας μεταξύ τομέων συχνά δεν είναι κατάλληλη και μπορεί να είναι παραπλανητική.

Πρωτόκολλο μέτρησης μετρητών/ρευστότητας

Συγκρίναμε TVL έναντι της αγοράς στο τελευταίο τμήμα σε μια προσπάθεια εύρεσης υπο/υπερεκτίμησης σε σχέση με το διαθέσιμο κεφάλαιο χρήστη. Μπορούμε επίσης να συγκρίνουμε σημαντικές μετρήσεις χρήσης όπως τέλη που δημιουργούνται έναντι TVL για τη μέτρηση της αποτελεσματικότητας ενός πρωτοκόλλου σε σχέση με τη ρευστότητα του πρωτοκόλλου.

Το TVL δεν αφηγείται ολόκληρη την ιστορία, καθώς ένα πρωτόκολλο μπορεί να είναι πολύ λιγότερο αποδοτικό με την αξία που κατανέμεται στις ομάδες του από τους χρήστες. Μπορεί να δημιουργήσει λιγότερα τέλη ανά κατατεθειμένο δολάριο. Έτσι μια σύγκριση των τέλη που δημιουργούνται έναντι TVL μπορεί να αναπτυχθεί για να το μετρήσει άμεσα.

- Υψηλότερες τιμές TVL/εσόδων υποδεικνύουν χαμηλότερη παραγωγή τελών ανά δολάριο κλειδωμένο

- Χαμηλότερες τιμές TVL/εσόδων υποδεικνύουν υψηλότερη παραγωγή τελών ανά δολάριο κλειδωμένο

Σημειώστε πόσο πολύ περισσότερο κεφάλαιο διατίθεται στα δύο πρωτόκολλα δανεισμού ($ 10B+) για να δημιουργήσετε κάθε οριακό δολάριο εσόδων. Η Compound συνεχίζει να επιβάλλει ένα επιτακτικό επιχείρημα ότι υποτιμήθηκε σε σχετική βάση με την Aave, με το TVL/Revenue να δημιουργεί 18% περισσότερη αμοιβή.

Όσον αφορά τα δύο πρωτόκολλα DEX Sushi και Bancor, η διαφορά στη δημιουργία τελών είναι λιγότερο δραματική με 11.7% διαφορά σε αυτήν τη μέτρηση, αν και αυτό συγκρίνεται με την Bancor που έχει ανώτατο όριο αγοράς μόνο το 44% του Sushi. Στη συνέχεια θα συγκρίνουμε τη βάση χρηστών αυτών των πρωτοκόλλων για να ανταγωνιστούμε την εικόνα.

Χρήστες έναντι Market Cap

Οι συνολικές διευθύνσεις που αλληλεπιδρούν με ένα πρωτόκολλο συχνά θεωρούνται ανάλογες με τους χρήστες. Λαμβάνοντας υπόψη ένα παρόμοιο πλαίσιο ανάλυσης που βασίζεται σε αυτήν τη μέτρηση, αφηγείται επίσης μια ενδιαφέρουσα ιστορία. Αρχικά αξιολογούμε τους αθροιστικούς αριθμούς χρηστών όλων των εποχών για κάθε πρωτόκολλο όπου:

- Υψηλή αναλογία Κεφαλαιαγοράς/Χρήστη υποδεικνύουν έναν μικρό αριθμό χρηστών όλων των εποχών σε σχέση με την αγοραία αξία και το δυναμικό υπερτίμηση

- Χαμηλές αναλογίες Κεφαλαιαγοράς/Χρήστη υποδηλώνει μεγάλο αριθμό χρηστών όλων των εποχών σε σχέση με την αγοραία αξία και τις δυνατότητες υποτίμηση

Βλέπουμε ξανά το Compound και το Sushi να εμφανίζονται στην κορυφή στις αντίστοιχες κατηγορίες τους.

Ωστόσο, πρέπει να είμαστε προσεκτικοί όταν μελετάμε τις αθροιστικές μετρήσεις χρηστών. Οι αριθμοί χρηστών μπορούν να παραμορφωθούν ανάλογα με το χρονικό πλαίσιο που παρατηρείται. Ενώ φαίνεται ότι οι σύνθετοι χρήστες είναι λιγότερο από εκείνοι του Aave, η ανασκόπηση της αύξησης των χρηστών 30 ημερών λέει μια ελαφρώς διαφορετική ιστορία. Το Compound εξακολουθεί να αυξάνει τους χρήστες ταχύτερα από το Aave, αλλά όχι τόσο ακραία, όπως φαίνεται από τον παραπάνω πίνακα. Σημειώστε επίσης τη σχετικά υγιή ανάπτυξη του Sushi έναντι της καθυστερημένης ανάπτυξης του Bancor.

Προτάσεις για περαιτέρω εξερεύνηση

Εξετάστε το ενδεχόμενο να εξερευνήσετε κάθε μέτρηση αντικαθιστώντας το ανώτατο όριο αγοράς με πλήρως αραιωμένη αξία (FDV). Το FDV αντιπροσωπεύει τη συνολική αξία του έργου αφού λάβει υπόψη την πλήρως εκδοθείσα συνολική προσφορά, η οποία από μόνη της μπορεί να είναι χρήσιμη για σύγκριση με το ανώτατο όριο αγοράς ως οδηγό για μελλοντική πίεση πώλησης έκδοσης.

Ενώ η Ένωση εμφανίζει ένα επιτακτικό επιχείρημα για την αξία στην παραπάνω ανάλυση, αξίζει να ληφθεί υπόψη ότι ο συμβολικός πληθωρισμός υπερβαίνει την Aave. Ακόμα και τότε, το Aave FDV ανέρχεται στα $ 6.5B έναντι του Compound FDV των $ 4.9B.

Η εξερεύνηση του FDV παρουσιάζει μια ενδιαφέρουσα πραγματικότητα. Πολλά μάρκες τιμολογούνται στο ανώτατο όριο αγοράς τους, επειδή αυτή είναι η αξία που έχουν συνηθίσει να βλέπουν οι επενδυτές στους εξερευνητές τιμών. Εξερευνώντας το FDV βλέπουμε μερικές ενδιαφέρουσες ανωμαλίες μεταξύ των μάρκων με μεγάλη συνολική προσφορά. Πολλά από αυτά τα έργα εκτός των κορυφαίων 100 από το ανώτατο όριο αγοράς που μπορεί να αγνοήσετε είναι στην πραγματικότητα τα κορυφαία 100 από την FDV. Η καμπύλη είναι ένα τέτοιο παράδειγμα, με FDV B 7B $, που το τοποθετεί καλά ανάμεσα στα κορυφαία 100, αλλά από την αρχή της αγοράς βρίσκεται σταθερά έξω από τα κορυφαία 100. Όπως πάντα, μια πλήρης κατανόηση των μετρήσεων και των πλαισίων αποτίμησης μπορεί να αποκαλύψει το άλφα.

Ανακαλύπτοντας το Alpha

Αυτό είναι το εβδομαδιαίο τμήμα μας που συζητά εν συντομία μερικές από τις πιο σημαντικές εξελίξεις της προηγούμενης και της επερχόμενης εβδομάδας.

Η δυναμική του Builder συνεχίζεται καθώς τα προϊόντα κυκλοφορούν και νέες εκδόσεις κυκλοφορούν σε όλες τις μεγάλες αλυσίδες.

- Το Wormhole ξεκινά στη Solana για γεφύρωση συμβόλων διασταυρούμενης αλυσίδας. Η αμφίδρομη γέφυρα υποστηρίζει Solana, Ethereum, Binance Smart Chain και Terra. Άλλο ένα βήμα για ένα πολύκλωνο μέλλον.

- Η Hegic ξεκινά μια πλήρη ανανέωση του προϊόντος της. Τώρα προσφέρει αυτόματες επιλογές αμερικανικού τύπου για ETH και wBTC με συναλλαγές χωρίς αέριο σε μέγεθος και ανταγωνιστικά ασφάλιστρα.

- Η Tokemak εγκαινιάζει τις λίμνες δημιουργίας της. Αυτές οι ομάδες, που προορίζονται για τους συμμετέχοντες στην εκδήλωση degensis διαθέτουν υψηλό μονόπλευρο APR για ETH και USDC, 216% και 237% αντίστοιχα. Το πρωτόκολλο διαθέτει προστασία IL και κολλώδη ρευστότητα για τους χρήστες και τα πρωτόκολλα που διαθέτει. Η διακυβέρνηση ψηφίζει επί του παρόντος σε ποια συγκροτήματα/περιουσιακά στοιχεία θα παρέχει ρευστότητα στα επόμενα. $ OHM ηγείται της ψηφοφορίας αυτήν τη στιγμή.

- Οι NFT συνεχίζουν το ιστορικό ράλι τους. Μετά από 10 ημέρες ο μηνιαίος όγκος έχει φτάσει τα 600 εκατομμύρια δολάρια, οι προβλέψεις στέλνουν τον αναμενόμενο όγκο του μηνιαίου όγκου στα 1.8 δισεκατομμύρια δολάρια. Πρόκειται για αύξηση περίπου 6 φορές από τον προηγούμενο μήνα. Στην ανάρτησή μας NFT από την περασμένη εβδομάδα, προβλέψαμε ανάπτυξη 5 φορές, μακριά από την ακόμα πιο διογκωμένη πλέον προσδοκία 6 φορές.

- Η Crypto και η DeFi συνεχίζουν να παρακολουθούν τις ενέργειες της αμερικανικής κυβέρνησης με βαριά αναπνοή. Ένας αναβάτης που απευθύνεται σε κρυπτογράφηση σε ένα σημαντικό νομοσχέδιο υποδομής πέρασε από τη γερουσία. Μεγάλο μέρος της βιομηχανίας έχει δώσει προσοχή στο νομοσχέδιο καθώς περιγράφει πολλούς παράγοντες στα κρυπτογραφικά και DeFi ως μεσίτες, οντότητες με αυξημένες φορολογικές και νομικές υποχρεώσεις. Έχοντας περάσει από τη γερουσία, το νομοσχέδιο κατευθύνεται τώρα στη Βουλή των Αντιπροσώπων, το άλλο σημαντικό σώμα στο συνέδριο των Ηνωμένων Πολιτειών για συζήτηση και ψηφοφορία.

- Χούφτες αμυχές, μία από τις οποίες είναι η μεγαλύτερη στην ιστορία της DeFi. Το Polynetwork είναι ένας από τους πολλούς κατασκευαστές διαλειτουργικότητας αλυσίδας. Το hack 600 εκατομμυρίων δολαρίων αντιπροσωπεύει το μεγαλύτερο στην ιστορία του DeFi. Επιπλέον, το Popsicle Finance παραβιάστηκε, χάνοντας 25 εκατομμύρια δολάρια από μια από τις στρατηγικές Uniswap V3.

- CoΤο nvex λανσάρει το votium. Η διακυβέρνηση είναι ήδη δύσκολο να κινητοποιηθεί σε κρυπτογράφηση και επιτρέπει επίσης περισσότερη δύναμη ψήφου σε όλες τις καμπύλες για τους κατόχους CVX. Το βούτυρο του Convex επιδιώκει να επιτεθεί σε αυτό το πρόβλημα, επιτρέποντας στους κατόχους συμβόλων να αναθέσουν ψήφους.

- Πρωτόκολλο επιλογών L2 Η Dopex ξεκινά το testnet. Οι επιλογές έχουν δει ιστορικά πολύ λίγη υιοθέτηση στο DeFi. Η Dopex έχει ανανεώσει το ενδιαφέρον για επιλογές στο DeFi από αργά.

- Η καμπύλη προσθέτει λίμνες χωρίς άδεια. Αυτό σημαίνει ότι κάθε χρήστης μπορεί να προσθέσει μια ομάδα χωρίς να χρειάζεται άδεια από κεντρικό κάτοχο πρωτοκόλλου ή ψηφοφορία αποκεντρωμένης διακυβέρνησης.

- Ο Alchemist συνεργάζεται με την Ampleforth. Οι αλχημιστές είναι κατασκευαστές του Mistx, μια ανταλλαγή για προστασία από MEV και άλλα προϊόντα. Η ενσωμάτωσή τους με το σταθερό algo Ampleforth προσθέτει περισσότερες στρατηγικές για τους αλχημιστές στα λεγόμενα "προγράμματα ανταμοιβής".

Αποποίηση ευθυνών: Αυτή η αναφορά δεν παρέχει επενδυτικές συμβουλές. Όλα τα δεδομένα παρέχονται μόνο για ενημερωτικούς σκοπούς. Καμία επενδυτική απόφαση δεν θα βασίζεται στις πληροφορίες που παρέχονται εδώ και είστε αποκλειστικά υπεύθυνοι για τις δικές σας επενδυτικές αποφάσεις.

Πηγή: https://insights.glassnode.com/defi-uncovered-hunting-for-value/