Μετά από σχεδόν ένα ολόκληρο έτος σε ισχύ, η συμμόρφωση με την Ταξινόμηση της ΕΕ για βιώσιμες δραστηριότητες συνεχίζει να βρίσκει τα πόδια της. Από τον Ιανουάριο, οι εταιρικές γνωστοποιήσεις των επιλέξιμων βιώσιμων οικονομικών δραστηριοτήτων ήταν υποχρεωτικές.

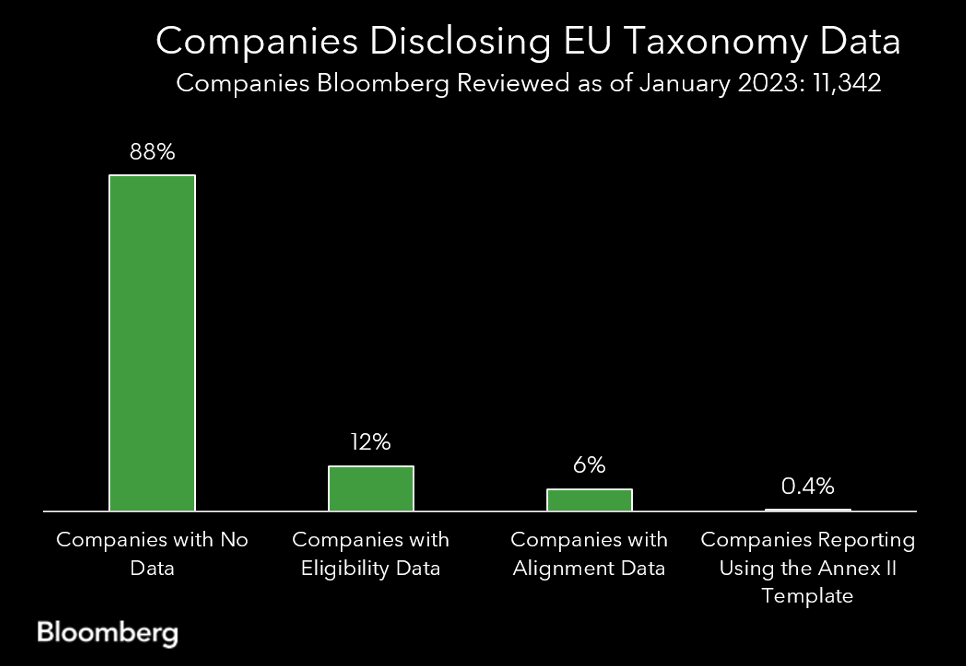

Ωστόσο, ένα επίμονο μειονέκτημα παραμένει με την έλλειψη συνεπούς και ακριβούς εταιρικής αναφοράς (αναλυτικά σε παλαιότερο άρθρο της GreenBiz). Παρόλο που οι όγκοι αναφορών έχουν αυξηθεί, τα δεδομένα γνωστοποίησης εταιρειών για την καταλληλότητα της Ταξινόμησης της ΕΕ και τα κριτήρια ευθυγράμμισης παραμένουν ασαφή, σύμφωνα με ανάλυση του Bloomberg, όπως φαίνεται στο διάγραμμα.

Ένας άλλος βασικός κανονισμός βάσει του Σχέδιο δράσης της ΕΕ για τη χρηματοδότηση της βιώσιμης ανάπτυξης, που συνδέεται σε μεγάλο βαθμό με την Ταξινόμηση της ΕΕ, είναι ο κανονισμός για τη γνωστοποίηση βιώσιμων οικονομικών (SFDR). Ενώ η Ταξινόμηση της ΕΕ εξετάζει τον τρόπο με τον οποίο οι επενδύσεις βοηθούν το περιβάλλον, η SFDR απαιτεί διαφάνεια σχετικά με το πώς οι επενδύσεις θα μπορούσαν να βλάψουν το περιβάλλον.

Οι δύο κανονισμοί συνδυάζονται ειδικά για την αναφορά σε επίπεδο αμοιβαίων κεφαλαίων, η οποία τέθηκε σε ισχύ τον Ιανουάριο. Με αυτήν την εντολή, εάν ένα ταμείο προσδιορίζεται ως άρθρο 8, που σημαίνει ότι έχει περιβαλλοντικά χαρακτηριστικά, ή ως άρθρο 9, που σημαίνει ότι έχει έναν βιώσιμο επενδυτικό στόχο όπως ορίζεται από το SFDR, τότε πρέπει να αναφέρει μια σειρά από μετρήσεις, συμπεριλαμβανομένης της Ταξινόμησης της ΕΕ ευθυγράμμιση των εταιρικών επενδύσεων συγκεντρωτικά σε επίπεδο αμοιβαίων κεφαλαίων.

Το κραυγαλέο ερώτημα που τίθεται στη συνέχεια είναι: Πώς μπορούν τα κεφάλαια να μεταφέρουν με ακρίβεια τη βιώσιμη φύση τους αξιοποιώντας την Ταξινόμηση της ΕΕ χωρίς την απαραίτητη ραχοκοκαλιά της εταιρικής γνωστοποίησης; Η σύντομη απάντηση είναι ότι δεν είναι.

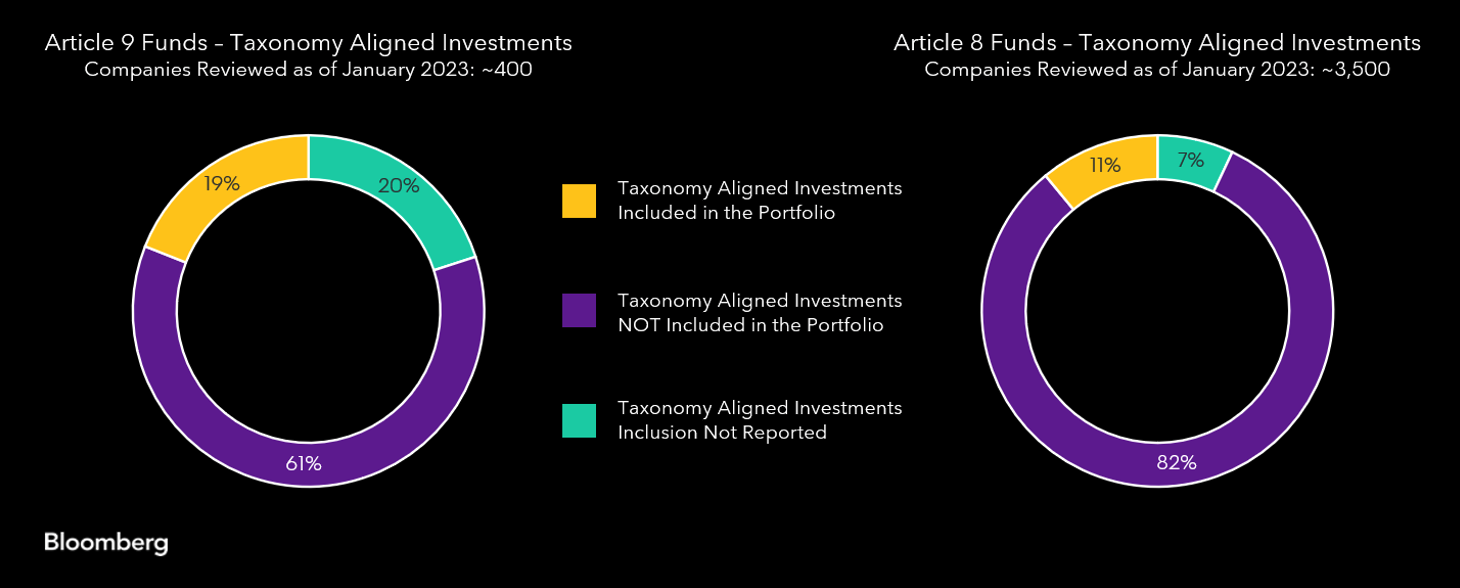

Το παρακάτω διάγραμμα αποκαλύπτει ότι η συντριπτική πλειονότητα των ταμείων του άρθρου 8 και 9 δεν δηλώνει πρόθεση να ευθυγραμμιστεί με την Ταξινόμηση της ΕΕ στις προσυμβατικές γνωστοποιήσεις μέσω του ευρωπαϊκού προτύπου ESG (EET) που υιοθετήθηκε από τον κλάδο. Αυτή είναι μια τρομακτική αντίφαση: Η ύπαρξη πράσινων κεφαλαίων χωρίς ευθυγράμμιση ταξινόμησης είναι ανησυχητική, καθώς θα μπορούσε να μειώσει την εμπιστοσύνη των επενδυτών στην αληθινή «πράσινη φύση» ενός αμοιβαίου κεφαλαίου του άρθρου 8 ή 9.

Η γαλλική δημόσια αρχή, η Autorité des Marchés Financiers (AMF), αναγνώρισε επίσης αυτή την ανησυχία σε μια πρόσφατο έγγραφο θέσης. Προτείνει διάφορα ελάχιστα πρότυπα για τα ταμεία των άρθρων 8 και 9 προκειμένου να προσφέρουν μια πιο ουσιαστική αντανάκλαση της δέσμευσής τους για βιωσιμότητα. Αυτά τα προτεινόμενα πρότυπα βασίζονται σε μεγάλο βαθμό στην Ταξινομία της ΕΕ και απαιτούν ελάχιστη ευθυγράμμιση ταξινόμησης για τα ταμεία του άρθρου 9. Ωστόσο, μόνο με βελτιωμένες εταιρικές γνωστοποιήσεις θα μπορούν τα κεφάλαια να διεκδικούν με σιγουριά την ευθυγράμμιση της ταξινόμησης και να ενισχύσουν την εμπιστοσύνη των επενδυτών.

Ενισχύστε με σιγουριά τις αναφορές ταξινομίας της ΕΕ με "ισοδύναμες πληροφορίες"

Μια πιθανή λύση σε αυτά τα προβλήματα αναφοράς είναι η χρήση εκτιμήσεων για την κάλυψη των κενών. Ωστόσο, υπήρξε έλλειψη επίσημης καθοδήγησης από τις ευρωπαϊκές ρυθμιστικές αρχές σχετικά με το τι αποτελεί αποδεκτή εκτίμηση για τον προσδιορισμό του ποσοστού των επενδύσεων που ευθυγραμμίζονται με την Ταξινόμηση της ΕΕ. Όπως είναι λογικό, κατά συνέπεια, οι εταιρείες ήταν νευρικές για την απώλεια του ρυθμιστικού σήματος και τη φήμη τους σε κίνδυνο βασιζόμενοι σε «λανθασμένο» είδος εκτιμήσεων.

Όλα άλλαξαν προς το τέλος του 2022, όταν οι Ευρωπαϊκές Εποπτικές Αρχές (ΕΟΔ) δημοσίευσαν ένα Q&A διευκρινίζοντας τη νεφελώδη αναφορά στην επιτρεπόμενη χρήση «ισοδύναμων πληροφοριών», όπως οι εκτιμήσεις για την ευθυγράμμιση της Ταξινόμησης της ΕΕ.

Οι ΕΕΑ καθόρισαν τις τρεις βασικές αρχές των ισοδύναμων πληροφοριών όσον αφορά συγκεκριμένα κριτήρια δοκιμών Ταξινόμησης της ΕΕ ως εξής:

- Οι ισοδύναμες πληροφορίες θα πρέπει να ισχύουν μόνο για οικονομικές δραστηριότητες που απαριθμούνται στις κατ' εξουσιοδότηση Πράξεις Ταξινόμησης της ΕΕ.

- Η αξιολόγηση της ουσιαστικής συνεισφοράς θα πρέπει να βασίζεται σε πραγματικές πληροφορίες.

- Οι προσεγγίσεις που βασίζονται σε διαμάχη (DNSH) θα πρέπει να αποθαρρύνονται και να θεωρούνται ανεπαρκείς.

Με απλούστερους όρους, αυτό σημαίνει ότι μπορείτε να αξιοποιήσετε τα εκτιμώμενα δεδομένα της Ταξινόμησης της ΕΕ όταν οι εκτιμήσεις χρησιμοποιούν μόνο εισροές δεδομένων που αναφέρονται από την εταιρεία και διαμορφώνονται σύμφωνα με τον κανονισμό, αντί για εκτιμήσεις που βασίζονται σε άλλες εκτιμήσεις.

Αυτή ήταν η φιλοσοφία πίσω Εκτιμώμενο μοντέλο δεδομένων EU Taxonomy του Bloomberg από την αρχή. Μόνο η χρήση εκτιμήσεων που βασίζονται σε σημεία δεδομένων που αναφέρονται από την εταιρεία ενθαρρύνει την εταιρική αποκάλυψη ESG, η οποία συμβάλλει στον μετριασμό του greenwashing. Ελλείψει αυτών των δεδομένων, ωστόσο, οι χρηματοπιστωτικές εταιρείες κινδυνεύουν να χρησιμοποιήσουν ανεπαρκείς εκτιμήσεις που μπορεί να μην αντικατοπτρίζουν με ακρίβεια τη συμπεριφορά της εταιρείας, επιδεινώνοντας περαιτέρω το πρόβλημα του greenwashing.

Ενώ οι συνεπείς εταιρικές γνωστοποιήσεις βρίσκουν πρόοδο, οι χρηματοπιστωτικές εταιρείες μπορούν ακόμα να ανταποκριθούν στις απαιτήσεις αναφοράς της Ταξινόμησης ΕΕ του Ιανουαρίου με το σωστό είδος εκτιμήσεων.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- πηγή: https://www.greenbiz.com/article/what-are-wrong-sort-eu-taxonomy-estimates

- :είναι

- $UP

- 000

- 2022

- 8

- 9

- a

- Ικανός

- ΠΛΗΡΟΦΟΡΙΕΣ

- αποδεκτό

- Σύμφωνα με

- ακριβής

- με ακρίβεια

- Ενέργειες

- δραστηριοτήτων

- πράξεις

- Όλα

- Αν και

- AMF

- ανάλυση

- και

- απάντηση

- Εφαρμογή

- προσεγγίσεις

- περίπου

- ΕΙΝΑΙ

- άρθρο

- AS

- εκτίμηση

- συσχετισμένη

- At

- Αρχές

- εξουσία

- Σπονδυλική στήλη

- βασίζονται

- BE

- πίσω

- παρακάτω

- Bloomberg

- μαξιλάρα

- by

- CAN

- χαρακτηριστικά

- Διάγραμμα

- ισχυρισμός

- Ελάτε

- δέσμευση

- εταίρα

- Συμμόρφωση

- Ανησυχία

- εμπιστοσύνη

- με σιγουριά

- θεωρούνται

- συνεπής

- συνεχίζεται

- συμβολή

- πυρήνας

- Εταιρικές εκδηλώσεις

- θα μπορούσε να

- κριτήρια

- ημερομηνία

- σημεία δεδομένων

- ορίζεται

- απαιτήσεις

- λεπτομερής

- Προσδιορίστε

- αποκάλυψη

- Γνωστοποιήσεις

- αποθαρρύνονται

- Οικονομικός

- οικονομία

- αποτέλεσμα

- Αιρετότητα

- επιλέξιμες

- Ενθαρρύνει

- Περιβάλλον

- περιβάλλοντος

- Ισοδύναμος

- ΕΙΝΑΙ Γ

- εκτίμηση

- αναμενόμενη

- εκτιμήσεις

- Αιθέρας (ΕΤΗ)

- EU

- ευρωπαϊκός

- εξέφρασε την

- Πόδια

- συμπληρώστε

- χρηματοδότηση

- οικονομικός

- χρηματοδότηση

- Εύρεση

- επιχειρήσεις

- εξής

- Για

- Δύναμη

- επίσημος

- Γαλλικά

- από

- πλήρη

- κεφάλαιο

- χρήματα

- περαιτέρω

- Πράσινο

- καθοδήγηση

- Έχω

- που έχει

- βαριά

- βοήθεια

- βοηθά

- οικοδεσπότης

- Πως

- Ωστόσο

- HTTPS

- αναγνωρίζει

- βελτιωθεί

- in

- Συμπεριλαμβανομένου

- αυξημένη

- πληροφορίες

- Πρόθεση

- επένδυση

- Επενδύσεις

- επενδυτής

- προσκαλούν

- IT

- ΤΟΥ

- Ιανουάριος

- Κλειδί

- Έλλειψη

- Επίπεδο

- Μόχλευση

- μόχλευσης

- Εισηγμένες

- ΦΑΊΝΕΤΑΙ

- Η πλειοψηφία

- Εντολή

- υποχρεωτικό

- σημάδι

- νόημα

- νόημα

- μέσα

- Γνωρίστε

- Metrics

- ελάχιστο

- Λείπει

- Μετριάζω

- περισσότερο

- Φύση

- αναγκαίως

- απαραίτητος

- κόμβος

- σκοπός

- of

- προσφορά

- on

- ONE

- ΑΛΛΑ

- προοπτικές

- με έργα φιλοσοφίας

- σχέδιο

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- σημεία

- θέση

- δυναμικού

- αρχές

- Πρόβλημα

- προτείνεται

- προτείνει

- δημόσιο

- δημοσιεύθηκε

- Δημοσιεύει

- Βάζοντας

- Ερωτήσεις και απαντήσεις

- ερώτηση

- σειρά

- μάλλον

- αναγνωρισμένος

- αντανακλούν

- αντανάκλαση

- Ρυθμιστικές Αρχές

- κανονισμοί

- Ρυθμιστικών Αρχών

- ρυθμιστές

- παραμένουν

- λείψανα

- αναφέρουν

- Αναφορά

- απαιτήσεις

- Αποκαλύπτει

- Κίνδυνος

- Κοντά

- θα πρέπει να

- παρουσιάζεται

- σημαντικός

- αφού

- λύση

- συγκεκριμένες

- ειδικά

- πρότυπα

- Εκκίνηση

- Κατάσταση

- Βήμα

- Ακόμη

- δρασκελιά

- ουσιώδης

- τέτοιος

- Βιωσιμότητα

- βιώσιμης

- ταξινόμηση

- πρότυπο

- όροι

- Δοκιμές

- ότι

- Η

- τους

- Αυτοί

- τρία

- Μέσω

- προς την

- μαζι

- προς

- μετάβαση

- Διαφάνεια

- αληθής

- Εμπιστευθείτε

- υπό

- Καταληπτώς

- χρήση

- διάφορα

- μέσω

- εμφανίσεις

- όγκους

- Τι

- Ποιό

- ενώ

- θα

- με

- χωρίς

- Λανθασμένος

- έτος

- Σας

- zephyrnet