Σύμφωνα με εκτιμήσεις της Fenergo, η «κακή εμπειρία πελατών» κοστίζει στα χρηματοπιστωτικά ιδρύματα 10 δισεκατομμύρια δολάρια σε έσοδα ετησίως. Το 36% των χρηματοπιστωτικών ιδρυμάτων έχει χάσει πελάτες λόγω αναποτελεσματικής ή αργής ενσωμάτωσης και το 81% πιστεύει ότι η κακή διαχείριση δεδομένων επιμηκύνει

ενσωμάτωση και επηρεάζει αρνητικά την εμπειρία του πελάτη.

Πώς ενθαρρύνετε τους χρήστες όχι μόνο να κατατάξουν την εφαρμογή σας με 5 αστέρια στο Apple Store και στο Google Play, αλλά και να κερδίσουν την πίστη και την εμπιστοσύνη τους; Δεν είναι μυστικό ότι η ψηφιακή εμπειρία πελατών σήμερα είναι αυτό που διαφοροποιεί τις απαιτούμενες χρηματοοικονομικές επωνυμίες. Το κύριο

Ο αγώνας συνεχίζεται δημιουργώντας μια εμπειρία πελάτη ψηφιακής τραπεζικής που είναι WOW.

Η εμπειρία του πελάτη στις χρηματοοικονομικές υπηρεσίες αναφέρεται στις αλληλεπιδράσεις των πελατών με την τράπεζά τους, συνήθως συμπεριλαμβανομένων των υπηρεσιών ηλεκτρονικής και κινητής τραπεζικής, επίσκεψης σε φυσικό υποκατάστημα ή συνομιλίας με εκπροσώπους εξυπηρέτησης πελατών. Η εμπειρία των πελατών της ψηφιακής τραπεζικής

(ψηφιακή τραπεζική CX ή UX – εμπειρία χρήστη) αποτελείται από όλα τα συναισθήματα, τις σκέψεις και τη συμπεριφορά ενός πελάτη που ενεργοποιείται κατά τη χρήση μιας υπηρεσίας ψηφιακής τραπεζικής. Μια τραπεζική εμπειρία πελάτη δημιουργείται από όλα τα ψηφιακά προϊόντα και τα οικοσυστήματα επωνυμίας, συμπεριλαμβανομένων

προηγούμενες δεσμεύσεις πελατών και μελλοντικές προσδοκίες.

Ο στόχος της βελτίωσης της εμπειρίας των πελατών στις χρηματοοικονομικές υπηρεσίες είναι να γίνουν οι τραπεζικές υπηρεσίες όσο το δυνατόν πιο βολικές, αποτελεσματικές και ευχάριστες για τον πελάτη. Αυτό μπορεί να επιτευχθεί με διάφορα μέσα, όπως η προσφορά ενός κατάλληλου φάσματος υπηρεσιών

και δυνατότητες, παρέχοντας σαφείς και χρήσιμες πληροφορίες και βοήθεια και διασφαλίζοντας ότι οι αλληλεπιδράσεις του πελάτη με την τράπεζα είναι ομαλές και χωρίς προβλήματα. Βεβαιωθείτε ότι η εμπειρία των πελατών στις χρηματοοικονομικές υπηρεσίες ευθυγραμμίζεται με την ταυτότητα της επωνυμίας και την επιχειρηματική στρατηγική.

Ταυτόχρονα, να θυμάστε ότι στην ψηφιακή εποχή, η φήμη της επωνυμίας δεν αποτελεί πλέον εγγύηση αφοσίωσης και μπορεί να καταστραφεί άμεσα από ένα πρόβλημα με μια εφαρμογή για κινητά που προκαλείται από κακή σχεδίαση CX / UX, καθώς η εμπειρία του πελάτη είναι μια εξαιρετικά δυναμική διαδικασία.

Θα ήθελα να περιγράψω 5 τρόπους με τους οποίους μπορείτε να βελτιώσετε το ψηφιακό CX της χρηματοοικονομικής υπηρεσίας το 2024:

1. Καθιερώστε νοοτροπία εμπειρίας

Η ανάπτυξη της ψηφιακής τεχνολογίας αναστατώνει όλες τις βιομηχανίες. Αυτό που έχει αποδειχθεί ότι λειτουργεί εδώ και δεκαετίες, όπως το παραδοσιακό μάρκετινγκ και η προσέγγιση προϊόντων, έχει σταματήσει να λειτουργεί. Ο κόσμος έχει νέες απαιτήσεις από τις επιχειρήσεις και τον χρηματοπιστωτικό κλάδο

δεν αποτελεί εξαίρεση.

Σήμερα, οι πελάτες έχουν δεκάδες νέες εναλλακτικές λύσεις κάθε χρόνο λόγω των χαμηλών φραγμών εισόδου και της ανοιχτής τραπεζικής. Γι' αυτό, για να επιβιώσουν στην ψηφιακή εποχή, οι χρηματοοικονομικές επωνυμίες πρέπει να υιοθετήσουν έναν εντελώς νέο τρόπο σκέψης και λειτουργίας μιας επιχείρησης.

Τα κοινωνικά δίκτυα, η διαφάνεια των πληροφοριών και η απαίτηση για βιωσιμότητα προκαλούν τις επιχειρήσεις να βάλουν τους ανθρώπους πρώτους με το να γίνουν πελατοκεντρικοί και να προσφέρουν εμπειρίες αντί να χειραγωγούν τους πελάτες για να αποκομίσουν κέρδη. Γι' αυτό το μέλλον των τραπεζών

Η βιομηχανία εξαρτάται εξ ολοκλήρου από το πώς η νέα γενιά τραπεζιτών μπορεί να εναρμονίσει τη νοοτροπία της με την ψηφιακή εποχή για να παρέχει την καλύτερη δυνατή εμπειρία τραπεζικών πελατών.

Υπάρχουν πέντε βασικές συμπεριφορές που μπορούν να ενσωματωθούν στο DNA μιας εταιρείας με στόχο να γίνει η νοοτροπία της ομάδας προσανατολισμένη στο σκοπό και να μετατοπιστεί η επιχειρηματική κουλτούρα προς την επιτυχία στην ψηφιακή εποχή.

- Σερβίρετε αντί για πώληση. Η προτεραιότητα «πώλησης» αφορά την εστίαση στο μάρκετινγκ και την εξέταση των ανθρώπων ως αριθμούς πίσω από τη μετατροπή. Ο σχεδιασμός, σε αυτήν την περίπτωση, αφορά μόνο τη χρήση ελκυστικών συσκευασιών για να πουλήσει περισσότερα, και το UX είναι απλώς ένα ακόμη εργαλείο

για να χειραγωγήσετε τη συμπεριφορά των χρηστών. Για να εστιάσουμε την επιχειρηματική ομάδα στις ανάγκες, τα συναισθήματα και τις συμπεριφορές των πελατών, πρέπει να δώσουμε προτεραιότητα στην «Εξυπηρέτηση». Σε αυτήν την περίπτωση, η μετατροπή έγινε απλώς μια μέτρηση για την αξιολόγηση της σαφήνειας του προϊόντος, επειδή ο κύριος στόχος είναι να παρέχει πραγματικό όφελος για

ο πελάτης. Και, πολλοί πελάτες θα το εκτιμήσουν, χρησιμοποιώντας τον ψηφιακό χώρο για να εκφράσουν την ευγνωμοσύνη τους και να προσελκύσουν περισσότερους χρήστες. - Συναισθήματα πέρα από πληροφορίες. Οι άνθρωποι συχνά ξεχνούν πληροφορίες, αλλά θυμούνται εμπειρίες, και αυτές δημιουργούνται από συναισθήματα. Γι' αυτό οι πληροφορίες πρέπει να ενσωματωθούν σε ένα πλαίσιο χρήσης. Θα πρέπει να γίνει οργανικό μέρος της τραπεζικής

εμπειρία χρήστη που βασίζεται στα συναισθήματα, επειδή τα συναισθήματα είναι η κύρια γλώσσα επικοινωνίας με τους πελάτες και κατανόησης των αναγκών και των προσδοκιών τους. - Λύση αντί για χαρακτηριστικά. Μην αναγκάζετε τους χρήστες σας να σκέφτονται πώς να χρησιμοποιούν εκατοντάδες προσφερόμενες δυνατότητες. Αντίθετα, δώστε τους μια εύκολη στη χρήση λύση. Σύμφωνα με πειράματα ψυχολογίας, πάρα πολλές επιλογές μπορούν να προκαλέσουν απόφαση

παράλυση. Οι χρήστες δεν έρχονται σε εσάς για τις εκατοντάδες επιλογές που μπορείτε να προσφέρετε. Έχουν ένα συγκεκριμένο πρόβλημα και στόχο στο μυαλό τους που πρέπει να βοηθήσει το χρηματοοικονομικό σας προϊόν να επιτύχει. - Διαταραχή πάνω από την προστασία. Οι παραδοσιακές τράπεζες και άλλες εδραιωμένες επιχειρήσεις επικεντρώνονται στην προστασία της κληρονομιάς τους και στη διατήρηση της εταιρικής εικόνας. Γι' αυτό η αλλαγή έρχεται αργά και οδυνηρά. Αντί να σκεφτόμαστε πώς

Για να προστατεύσουν τα προϊόντα τους από την ψηφιακή πρόκληση και να αποτρέψουν τους πελάτες από το να φύγουν, οι τράπεζες πρέπει να βρουν πώς να σταματήσουν την αυταπάτη και να αναστατώσουν τον εαυτό τους και τους ανταγωνιστές τους. Στην εποχή της εμπειρίας, η αυτοδιαταραχή είναι ο μόνος τρόπος για να προσφέρεις νόημα

και ευχάριστα προϊόντα για τους χρήστες. - Δημιουργήστε ροή, αποφύγετε τον κατακερματισμό. Είναι συνηθισμένο λάθος να βλέπουμε τις υπηρεσίες και τα προϊόντα ως ξεχωριστά μέρη. Όμως, ο ανθρώπινος εγκέφαλος αντιλαμβάνεται τις εμπειρίες ολιστικά – ως ολόκληρη οντότητα. Οι πελάτες βλέπουν το προϊόν ως μια συνεχή εμπειρία

ροή, ακόμη και για χρόνια. Η μετάβαση στην ίδια σκέψη είναι ο μόνος τρόπος για τις επιχειρήσεις να εξασφαλίσουν ένα ευχάριστο ταξίδι χρήστη. Πρέπει να εντοπίσουμε συνδέσμους μεταξύ των αναγκών των χρηστών, των συναισθημάτων, της συμπεριφοράς και των χαρακτηριστικών υπηρεσιών, του σχεδιασμού και της στρατηγικής. Διαχωρισμός υπηρεσίας

στοιχεία από διαφορετικά τμήματα που προκαλούνται από οργανωτικά σιλό γεμίζουν την εμπειρία του πελάτη με τριβή. Πρέπει να ανασυγκροτήσουμε τις επιχειρήσεις και να διασφαλίσουμε μια ροή χωρίς τριβές που κάνει την εξυπηρέτηση ευχάριστη.

2. Επικεντρωθείτε στη Μοναδική Πρόταση Αξίας Προϊόντος

Οι χρηματοοικονομικές εταιρείες που εφαρμόζουν ενεργά τις αρχές εργασίας της νοοτροπίας με γνώμονα το σκοπό έχουν ως στόχο να προσφέρουν τη μέγιστη αξία στον χρήστη. Σε αντάλλαγμα, ο πελάτης ανταμείβει με χαρά την εταιρεία με πίστη και υποστηρίζει την ανάπτυξή της προτείνοντας τις υπηρεσίες του.

Το κεντρικό ερώτημα στη δημιουργία οποιουδήποτε χρηματοοικονομικού προϊόντος είναι ΓΙΑΤΙ χρειάζεται. Τι ακριβώς κάνει το προϊόν πολύτιμο και μοναδικό για τους χρήστες; Ποια προβλήματα θα λύσει και ποια οφέλη θα προσφέρει; Με το να μην αντιμετωπίζουμε όλες αυτές τις ερωτήσεις με

αξιοπρέπεια, η χρηματοπιστωτική εταιρεία διακινδυνεύει το προϊόν της να βυθιστεί γρήγορα στον «κόκκινο ωκεανό» του ανταγωνισμού.

Υπάρχουν συγκεκριμένα στάδια ανάπτυξης προϊόντων που εξαρτώνται από το επίπεδο ανταγωνισμού και τη ζήτηση από τους πελάτες. Η κατανόηση αυτών των σταδίων βοηθά στον καθορισμό και τη δημιουργία της τέλειας αντιστοιχίας μεταξύ της πρότασης αξίας του χρηματοοικονομικού προϊόντος και της ζήτησης της αγοράς,

που οδηγεί στην επιτυχία.

Ο ανταγωνισμός είναι αυτό που απαιτεί από τους χρηματοοικονομικούς επιχειρηματίες να βγουν από το κουτί και να προσδιορίσουν τις προσδοκίες των πελατών. Όσο μεγαλύτερος είναι ο ανταγωνισμός, τόσο μεγαλύτερη είναι η ανάγκη για πλεονέκτημα της αγοράς για να κατακτηθούν οι ανταγωνιστές.

Εάν η λειτουργικότητα του χρηματοοικονομικού προϊόντος δεν είναι αρκετή για να ανταγωνιστεί, παρέχετε χρηστικότητα. Εάν όλοι οι ανταγωνιστές έχουν την ίδια λειτουργικότητα και χρηστικότητα, προσθέστε την αισθητική. Εάν χρειάζεστε ακόμη περισσότερα πλεονεκτήματα, συνδέστε το προϊόν με τον τρόπο ζωής του πελάτη

προσωποποιώντας το και καθιστώντας το σύμβολο της κατάστασής τους. Και, τέλος, μπορείτε να προχωρήσετε ακόμη πιο μακριά και να δηλώσετε την αποστολή να προσφέρετε την απόλυτη αξία που θα αλλάξει τον κόσμο και θα κερδίσει οπαδούς που θα σας κοιτάξουν ψηλά.

Η στόχευση της μοναδικής πρότασης αξίας προϊόντος μέσω της αποστολής, της κατάστασης, της αισθητικής και της χρηστικότητας συμβάλλει στη μεγιστοποίηση των αναγκών των χρηστών μέσω του σχεδιασμού προϊόντων με επίκεντρο τον πελάτη.

Οι σύγχρονες τράπεζες έχουν ήδη προσφέρει στους πελάτες τους βασικές λειτουργίες εξυπηρέτησης. Οι καινοτομίες στον κλάδο της ψηφιακής τραπεζικής έχουν περάσει από το στάδιο της Λειτουργικότητας στο στάδιο της Ευχρηστίας και της Αισθητικής για να δημιουργήσουν έναν συναισθηματικό δεσμό με τους πελάτες.

Παρόλα αυτά, υπάρχουν ακόμα πολλές παραδοσιακές τράπεζες που αγωνίζονται με τη χρηστικότητα. Εν τω μεταξύ, τα προοδευτικά FinTech ανεβαίνουν γρήγορα τη σκάλα, φτάνοντας στο στάδιο Status εξατομικεύοντας και παρέχοντας ψηφιακές χρηματοοικονομικές υπηρεσίες που είναι ευχάριστες,

ελκυστικές και εξυπηρετούν τις ανάγκες συγκεκριμένων κοινού.

3. Ενσωματώστε την προσέγγιση σχεδίασης σε όλα τα επίπεδα

Εστιάζοντας στη χρηστικότητα, την αισθητική και την κατάσταση του προϊόντος, μπορείτε να προσελκύσετε ψηφιακούς χρήστες, αλλά αυτό δεν αρκεί. Για να διασφαλίσετε μια μακροπρόθεσμη ανάγκη αγοράς για το προϊόν σας, είναι απαραίτητο να ενσωματώσετε την πελατοκεντρικότητα σε όλα τα επίπεδα και τις διαδικασίες

την εταιρεία, βάζοντας τον χρήστη στην πρώτη γραμμή.

Σε πολλές περιπτώσεις, η εσφαλμένη ενσωμάτωση σχεδιασμού στη διαδικασία δημιουργίας προϊόντος οδηγεί σε επιβλαβείς συνέπειες. Είναι όπως στην κατασκευή: ένας ουρανοξύστης δεν μπορεί να σταθεί χωρίς ένα καλά μελετημένο και θεμελιωμένο αρχιτεκτονικό σχέδιο. Το οικονομικό προϊόν με ερασιτεχνικό

Το UX θα στερείται ζήτησης στην αγορά, θα μπορούσε να απορριφθεί από τους χρήστες, συχνά υπερβαίνει τον προϋπολογισμό ανάπτυξης ή δεν κυκλοφορεί καθόλου.

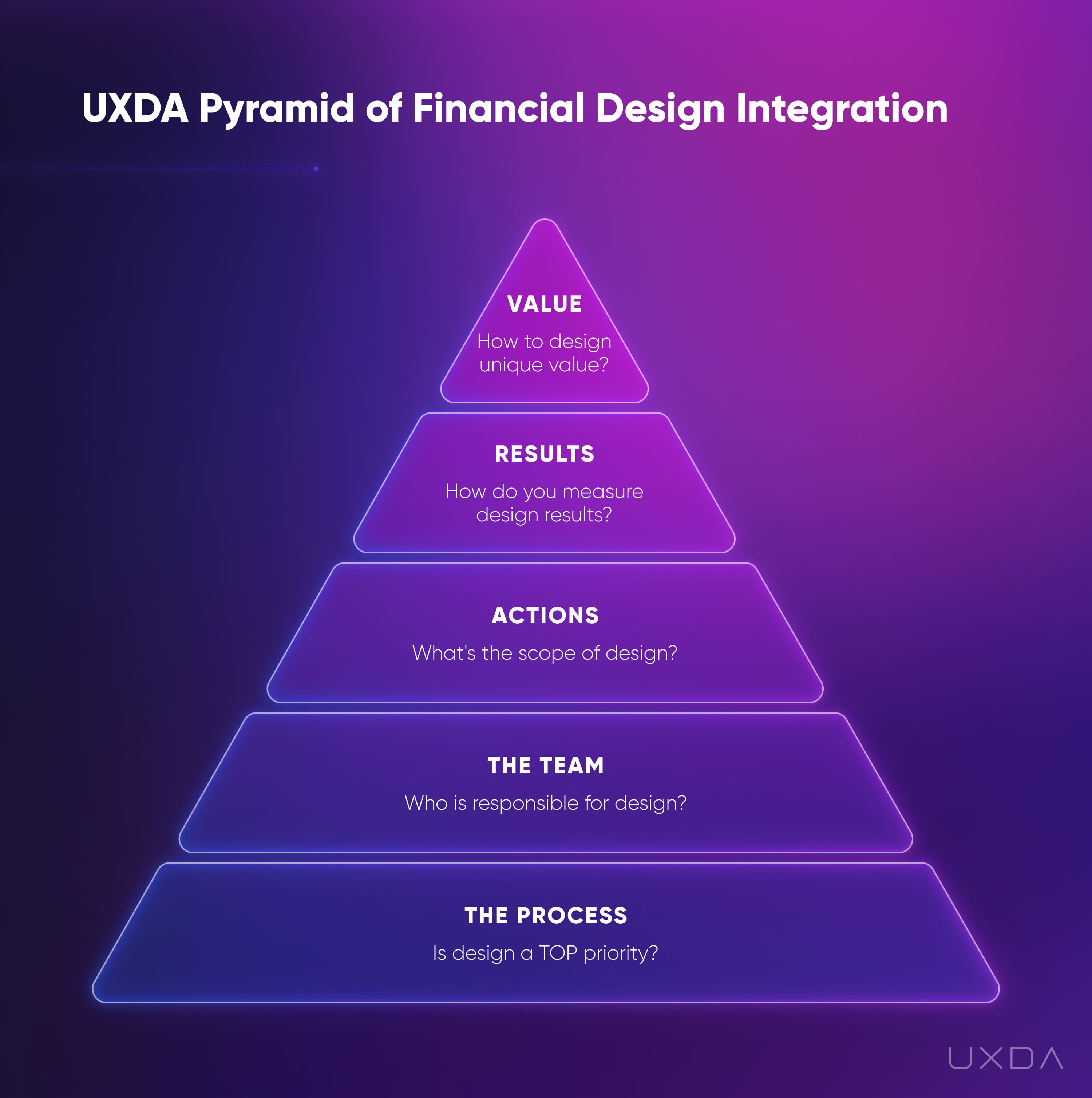

Υπάρχουν πέντε αμοιβαία συνδεδεμένοι τομείς στους οποίους μπορεί να ενσωματωθεί η σχεδιαστική προσέγγιση για να διασφαλιστεί η καλύτερη δυνατή εμπειρία πελάτη μακροπρόθεσμα. Γενικά, αυτοί οι πέντε τομείς ταιριάζουν με τα κύρια στοιχεία της επιχειρηματικής ανάπτυξης.

Όταν έχετε μια σταθερή επιχειρηματική ιδέα, πρέπει να δημιουργήσετε ένα επιχειρηματικό μοντέλο ορίζοντας τις βασικές Διαδικασίες που θα σας βοηθήσουν να επιτύχετε τον επιθυμητό στόχο. Εδώ μπορείτε να κάνετε μια σχεδιαστική προσέγγιση που ενδυναμώνει τα καύσιμα σε όλες τις οικονομικές επιχειρηματικές διαδικασίες σας.

Στο επόμενο βήμα, χρειάζεστε μια ομάδα ειδικών που να είναι ικανοί να εκτελέσουν την ιδέα σας. Σε αυτό το σημείο, φροντίστε να προσθέσετε τεχνογνωσία στο οικονομικό σχεδιασμό UX από άτομα που έχουν κατακτήσει τα ψηφιακά προϊόντα στα οικονομικά.

Όταν βρείτε επαγγελματίες που ταιριάζουν με την πρόκληση σας, πρέπει να κάνουν τις σωστές ενέργειες που σας φέρνουν πιο κοντά στην υλοποίηση του προϊόντος. Επιταχύνετε τον αντίκτυπο του σχεδιασμού ορίζοντας ενέργειες που βασίζονται στα αποτελέσματα.

Για να είστε σίγουροι ότι κινείστε προς τη σωστή κατεύθυνση, πρέπει να αξιολογήσετε τα Αποτελέσματα που παράγει η ομάδα σας. Θα πρέπει να μετράτε την ποιότητα του σχεδιασμού με τον τρόπο που εξυπηρετεί τους πελάτες σας.

Στο τέλος, εάν όλα τα προηγούμενα βήματα έχουν ολοκληρωθεί με επιτυχία, μπορείτε να κατανοήσετε τη μοναδική Αξία που θα προσφέρει το χρηματοοικονομικό προϊόν σας στους πελάτες, μετατρέποντας το ψηφιακό προϊόν σε ιστορία επιτυχίας.

4. Χρησιμοποιήστε την κατάλληλη μεθοδολογία σχεδίασης CX

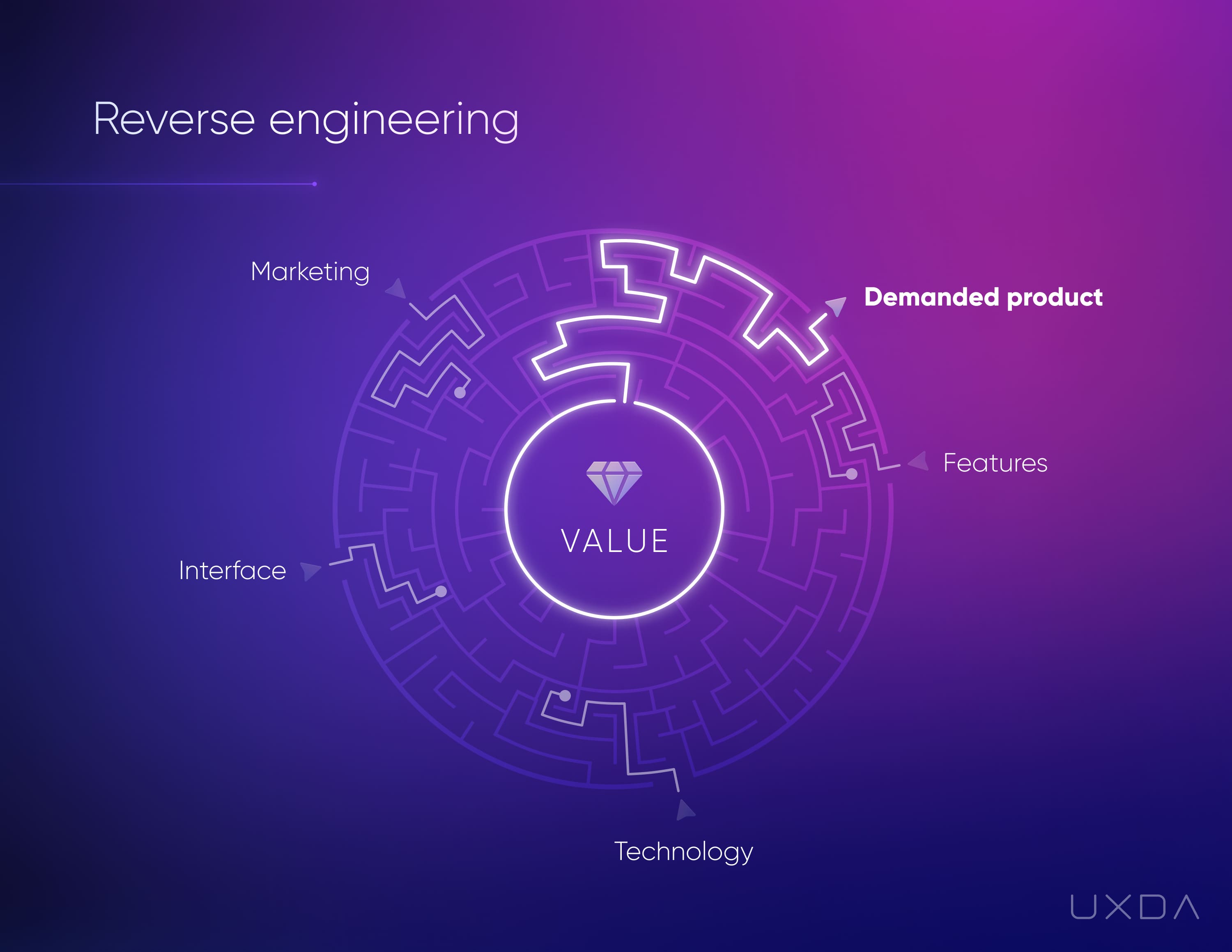

Καθώς μια τυπική παράδοση επιχείρησης ξεκινά με τη διαδικασία και τελειώνει με την αξία για τον πελάτη, τότε ο ευκολότερος τρόπος για να σχεδιάσετε την καλύτερη δυνατή ψηφιακή εμπειρία είναι να το κάνετε αντίστροφα. Θα πρέπει να ξεκινήσουμε με τον καθορισμό της απόλυτης αξίας για τον πελάτη και μόνο τότε

προχωρήστε σε ένα σχέδιο δράσης.

Μπορούμε να συγκρίνουμε την αντίστροφη μηχανική με έναν λαβύρινθο που έχει πολλαπλές εισόδους και μόνο μία έξοδο. Οι είσοδοι είναι διαφορετικοί τύποι διαμόρφωσης προϊόντων, λειτουργικότητας και χαρακτηριστικών, και η έξοδος είναι η υψηλή ζήτηση και η επιτυχία στην αγορά.

Συνήθως, οι επιχειρηματίες προσπαθούν να μαντέψουν ποια διαμόρφωση πρέπει να αναπτύξουν για να επιτύχουν. Κοιτάζουν γύρω τους για να προσδιορίσουν ποια προϊόντα είναι μοντέρνα, κωδικοποιούν πολλά χαρακτηριστικά για να εντυπωσιάσουν τους πελάτες και, τέλος, τα συσκευάζουν όλα αυτά σε ένα ζωντανό σχέδιο για να τραβήξουν την προσοχή.

Στη συνέχεια ξοδεύουν τόνους χρημάτων σε διαφημίσεις για να πείσουν τους καταναλωτές ότι το χρειάζονται.

Στην αντίστροφη μηχανική, μειώνετε σημαντικά την αβεβαιότητα ξεκινώντας από την έξοδο του λαβύρινθου και μεταβαίνοντας στο σωστό σημείο εισόδου. Σε αυτήν την περίπτωση, η έξοδος από τον λαβύρινθο είναι το σημείο στο οποίο το προϊόν έχει μεγάλη ζήτηση λόγω της αξίας που παρέχει

οι πελάτες. Χρησιμοποιώντας την προσέγγιση σχεδιασμού CX / UX, διερευνούμε την αξία που είναι σημαντική για τους πελάτες και δίνουμε το επίκεντρο του προϊόντος και ολόκληρης της επιχείρησης στις ανάγκες των πελατών.

Αν και ο σχεδιασμός CX και UX είναι μοντέρνος σήμερα, μόνο λίγοι ειδικοί στα χρηματοοικονομικά προϊόντα είναι σε θέση να το μεταφράσουν με επιτυχία στην αρχιτεκτονική και στη διεπαφή χρήστη ενός συγκεκριμένου προϊόντος, επειδή απαιτεί γνώση στην ανθρώπινη ψυχολογία, συμπεριφορά και σχεδιασμό

τέχνες. Ίσως αυτό εξηγεί γιατί οι περισσότερες από τις οικονομικές λύσεις γύρω μας εξακολουθούν να φαίνονται ξεπερασμένες και ερασιτεχνικές, παρά τους πολλούς σχεδιαστές που συμμετέχουν στις ομάδες ανάπτυξης προϊόντων.

Ο σχεδιασμός ενός χρηματοοικονομικού προϊόντος με επίκεντρο τον πελάτη που βασίζεται στην αξία για τους χρήστες αποτελείται από τρία βασικά στοιχεία: Σχεδιαστική σκέψη, πλαίσιο Επιχείρησης/Χρήστη/Προϊόντος και εργαλεία σχεδίασης UX.

Η σχεδιαστική σκέψη είναι η βάση της μεθοδολογίας Financial UX. Παρέχει μια μεθοδική, επαναληπτική προσέγγιση για την εξερεύνηση και την εξυπηρέτηση των βασικών αναγκών του χρήστη μέσω των πέντε σταδίων του – Ενσυναίσθηση, Ορισμός, Ιδέα, Πρωτότυπο και Δοκιμή.

Για να διασφαλίσουμε τη συνολική επιτυχία, πρέπει να εφαρμόσουμε και τα πέντε μέρη της διαδικασίας σκέψης Σχεδιασμού μέσα από μια προοπτική επιχείρησης, χρήστη και προϊόντος. Με αυτόν τον τρόπο, βρίσκουμε, ορίζουμε και υλοποιούμε τη μέγιστη τιμή και κέρδη για καθένα από αυτά.

Τέλος, τα εργαλεία σχεδίασης UX παρέχουν τον καλύτερο τρόπο εκτέλεσης ολόκληρης της διαδικασίας διασφαλίζοντας αποτελεσματικό μετασχηματισμό χρηματοοικονομικών προϊόντων με βάση τα αποτελέσματα.

5. Εξερευνήστε το πλαίσιο των πελατών σας

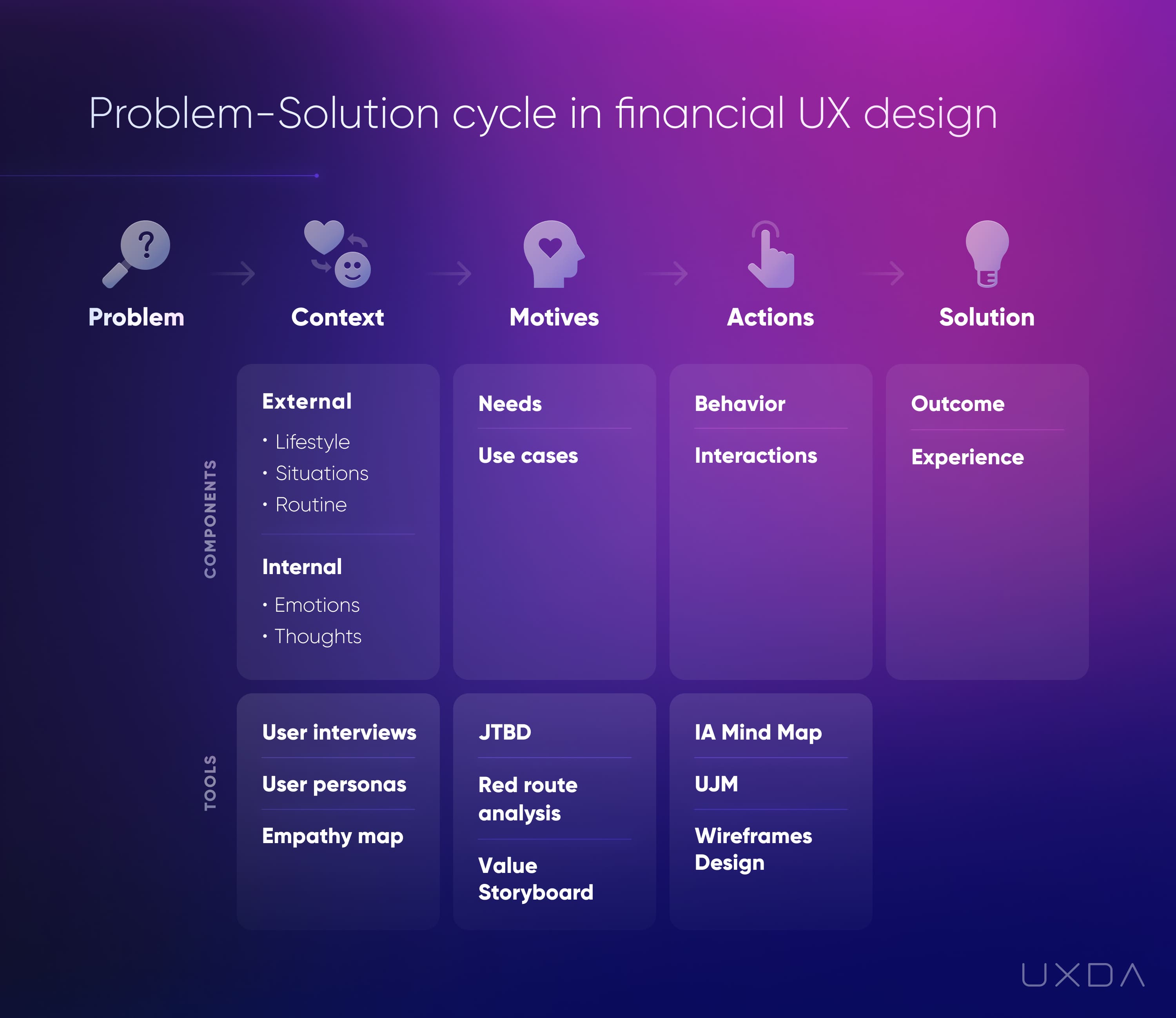

Σε αυτό το σημείο, μπορεί να αισθάνεστε ότι διαθέτετε αρκετές ισχυρές γνώσεις για να προχωρήσετε κατευθείαν στην αντιμετώπιση των προβλημάτων των πελατών σας με το σχεδιασμό της εμπειρίας σας στις χρηματοοικονομικές υπηρεσίες. Ναι, όλα ξεκινούν με μια καλή λύση σε ένα σημαντικό πρόβλημα. Αλλά, ανάμεσα στο πρόβλημα

Και η λύση, υπάρχουν τρεις κρίσιμες προϋποθέσεις που διαφοροποιούν εάν ένα προϊόν θα ανταποκρίνεται στις ανάγκες των πραγματικών χρηστών ή όχι.

Για να δημιουργήσουμε μια απαιτητική ψηφιακή χρηματοοικονομική υπηρεσία που θα αγαπηθεί από τους πελάτες, ξεκινάμε με το πρόβλημα.

Για να ορίσουμε με σαφήνεια το πρόβλημα και τις εργασίες, διερευνούμε τον αντίκτυπο του κύκλου προβλημάτων-λύσεων στην εμπειρία των τραπεζικών πελατών, δημιουργώντας πρόσωπα χρηστών και ορίζοντας τις εργασίες τους που πρέπει να γίνουν.

Σε όλη αυτή τη διαδικασία, αποκρυσταλλώνουμε το πλαίσιο μέσα στο οποίο λαμβάνει χώρα το πρόβλημα, τα κίνητρα των χρηστών που υπαγορεύουν τις ενέργειες και τα άτομα που θα χρειαστούν για να εφαρμόσουν τη σωστή λύση.

Κατά τη διάρκεια αυτής της διαδικασίας, χρησιμοποιούνται μεθοδολογία σχεδίασης Financial UX και εργαλεία UX όπως ένας χάρτης Empathy, Red Route Map, UJM, ροές χρηστών, wireframes, σχεδιασμός και δοκιμή διεπαφής χρήστη.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.finextra.com/blogposting/25474/five-ways-to-improve-customer-experience-in-financial-services-in-2024?utm_medium=rssfinextra&utm_source=finextrablogs

- :έχει

- :είναι

- :δεν

- $UP

- 2024

- a

- Σχετικα

- απολύτως

- επιταχύνουν

- επιτυγχάνεται

- Σύμφωνα με

- Κατορθώνω

- επιτευχθεί

- απέναντι

- Ενέργειες

- ενεργειών

- δραστήρια

- προσθέτω

- διευθυνσιοδότηση

- ενστερνίζομαι

- Πλεονέκτημα

- Διαφήμιση

- την ηλικία του

- στοχεύουν

- Ευθυγραμμίζει

- Όλα

- ήδη

- Επίσης

- εναλλακτικές λύσεις

- amateur

- μεταξύ των

- an

- και

- κάθε

- app

- Apple

- Εφαρμογή

- Εφαρμογή

- εκτιμώ

- πλησιάζω

- κατάλληλος

- αρχιτεκτονική

- αρχιτεκτονική

- ΕΙΝΑΙ

- περιοχές

- γύρω

- Τέχνες

- AS

- Βοήθεια

- At

- προσοχή

- προσελκύσει

- ελκυστικός

- ακροάσεις

- αποφύγετε

- Τράπεζα

- τραπεζίτες

- Τράπεζες

- τραπεζικός κλάδος

- Τράπεζες

- εμπόδια

- βασίζονται

- βασικός

- βάση

- BE

- έγινε

- επειδή

- γίνονται

- να γίνει

- ήταν

- συμπεριφορά

- πίσω

- Πιστεύω

- όφελος

- οφέλη

- ΚΑΛΎΤΕΡΟΣ

- μεταξύ

- μεγαλύτερος

- Δισεκατομμύριο

- πήδημα

- Κουτί

- Εγκέφαλος

- Υποκατάστημα

- μάρκα

- μάρκες

- φέρω

- προϋπολογισμός

- επιχείρηση

- ανάπτυξη επιχείρησης

- επιχειρηματικό μοντέλο

- επιχειρηματικών διαδικασιών

- επιχειρηματική στρατηγική

- επιχειρήσεις

- αλλά

- by

- CAN

- ικανός

- περίπτωση

- περιπτώσεις

- Αιτία

- προκαλούνται

- κεντρικός

- πρόκληση

- αλλαγή

- σαφήνεια

- καθαρός

- σαφώς

- Ορειβασία

- πιο κοντά

- κωδικός

- νόηση

- Ελάτε

- έρχεται

- Κοινός

- επικοινωνούν

- Εταιρείες

- εταίρα

- συγκρίνουν

- ανταγωνίζονται

- ανταγωνισμός

- ανταγωνιστές

- σκυρόδεμα

- Συνθήκες

- διαμόρφωση

- Connect

- συνδεδεμένος

- κατακτήσουν

- Συνέπειες

- αποτελείται

- δόμηση

- Καταναλωτές

- συμφραζόμενα

- συνεχής

- Βολικός

- Μετατροπή

- πείθω

- Εταιρικές εκδηλώσεις

- διορθώσει

- θα μπορούσε να

- δημιουργία

- δημιουργήθηκε

- δημιουργία

- δημιουργία

- κρίσιμος

- κουλτούρα

- πελάτης

- εμπειρία του πελάτη

- Εξυπηρέτηση πελατών

- Πελάτες

- CX

- κύκλος

- ημερομηνία

- διαχείριση δεδομένων

- δεκαετίες

- απόφαση

- ορίζεται

- καθορίζοντας

- γοητευτικός

- παραδώσει

- διανομή

- Ζήτηση

- απαίτησε

- απαιτήσεις

- τμήματα

- εξαρτηθεί

- εξαρτάται

- περιγράφουν

- Υπηρεσίες

- σκέψης του σχεδιασμού

- σχεδιαστές

- επιθυμητή

- Παρά

- ανίχνευση

- ανάπτυξη

- Ανάπτυξη

- ομάδες ανάπτυξης

- υπαγόρευση

- διαφορετικές

- διαφοροποιούν

- ψηφιακό

- ψηφιακή εποχή

- ψηφιακή τραπεζική

- ψηφιακός χώρος

- ψηφιακή τεχνολογία

- κατεύθυνση

- Αναστατώνω

- Η κ

- do

- doesn

- Don

- γίνεται

- δεκάδες

- δυο

- δυναμικός

- κάθε

- πιο εύκολη

- εύκολος

- οικοσυστήματα

- Αποτελεσματικός

- αποτελεσματικός

- στοιχεία

- συναισθήματα

- Η ενσυναίσθηση

- ενδυνάμωση

- ενθαρρύνει

- τέλος

- τελειώνει

- ασκούν

- αρραβώνες

- Μηχανική

- απολαυστικός

- αρκετά

- εξασφαλίζω

- εξασφαλίζοντας

- Ολόκληρος

- εξ ολοκλήρου

- οντότητα

- επιχειρηματίες

- καταχώριση

- εγκαθιδρύω

- Αιθέρας (ΕΤΗ)

- αξιολογήσει

- Even

- Κάθε

- ακριβώς

- υπερβαίνει

- εξαίρεση

- ανταλλαγή

- εκτελέσει

- έξοδος

- προσδοκίες

- εμπειρία

- Δραστηριοτητες

- πειράματα

- εξειδίκευση

- εμπειρογνώμονες

- Εξηγεί

- διερευνήσει

- Εξερευνώντας

- ρητή

- Χαρακτηριστικά

- αισθάνομαι

- ΜΕ DESMIRA

- Φενέργκο

- λίγοι

- Εικόνα

- γεμίζει

- Τελικά

- χρηματοδότηση

- οικονομικός

- Χρηματοπιστωτικά ιδρύματα

- χρηματοπιστωτικές υπηρεσίες

- των χρηματοπιστωτικών υπηρεσιών

- Εύρεση

- fintechs

- Όνομα

- πέντε

- ροή

- Ροές

- Συγκέντρωση

- επικεντρώθηκε

- εστιάζοντας

- οπαδούς

- Για

- Πρώτη γραμμή

- Βρέθηκαν

- θρυμματισμός

- ΠΛΑΙΣΙΟ

- τριβή

- χωρίς τριβή

- από

- Καύσιμα

- λειτουργικότητα

- περαιτέρω

- μελλοντικός

- Κέρδος

- κέρδη

- General

- παράγεται

- γενεά

- παίρνω

- Ευχαρίστως

- Go

- γκολ

- καλός

- Το Google Play

- πιάσε

- πιάσιμο

- ευγνωμοσύνη

- μεγαλύτερη

- Ανάπτυξη

- εγγύηση

- επιβλαβής

- Έχω

- βοήθεια

- χρήσιμο

- βοηθά

- εδώ

- Ψηλά

- υψηλά

- Πως

- Πώς να

- HTTPS

- ανθρώπινος

- Εκατοντάδες

- ιδέα

- προσδιορίσει

- Ταυτότητα

- if

- εικόνα

- Επίπτωση

- εφαρμογή

- σημαντικό

- βελτίωση

- βελτίωση

- in

- Συμπεριλαμβανομένου

- βιομηχανίες

- βιομηχανία

- ανεπαρκής

- πληροφορίες

- καινοτομίες

- στη στιγμή

- αντί

- ιδρυμάτων

- ενσωματώσει

- ενσωματωθεί

- ολοκλήρωση

- αλληλεπιδράσεις

- περιβάλλον λειτουργίας

- σε

- συμμετέχουν

- IT

- ΤΟΥ

- Θέσεις εργασίας

- ταξίδι

- jpg

- μόλις

- μόνο ένα

- τήρηση

- Κλειδί

- γνώση

- Έλλειψη

- σκάλα

- Γλώσσα

- διαρκής

- ξεκίνησε

- που οδηγεί

- Οδηγεί

- αφήνοντας

- Κληροδότημα

- Επίπεδο

- επίπεδα

- τον τρόπο ζωής

- Μου αρέσει

- γραμμή

- ΣΥΝΔΕΣΜΟΙ

- Μακριά

- μακροπρόθεσμος

- πλέον

- ματιά

- κοιτάζοντας

- έχασε

- Παρτίδα

- αγάπησε

- Χαμηλός

- Loyalty

- Κυρίως

- Η διατήρηση

- κάνω

- ΚΑΝΕΙ

- Κατασκευή

- διαχείριση

- χειραγώγηση

- πολοί

- χάρτη

- αγορά

- Μάρκετινγκ

- Ταίριασμα

- υλοποιώ

- Αυξάνω στον ανώτατο βαθμό

- ανώτατο όριο

- νόημα

- μέσα

- Εν τω μεταξύ,

- μέτρο

- μεθοδικός

- Μεθοδολογία

- μετρικός

- ενδέχεται να

- νου

- Μύθος

- Αποστολή

- λάθος

- Κινητό

- Mobile banking

- μοντέλο

- χρήματα

- περισσότερο

- πλέον

- μετακινήσετε

- μετακινηθεί

- κίνηση

- πολλαπλούς

- αμοιβαίως

- απαραίτητος

- Ανάγκη

- που απαιτούνται

- ανάγκες

- αρνητικά

- δίκτυα

- Νέα

- επόμενη

- Όχι.

- αριθμοί

- of

- προσφορά

- προσφέρονται

- προσφορά

- συχνά

- on

- Επί του σκάφους

- ONE

- διαδικτυακά (online)

- αποκλειστικά

- ανοίξτε

- ανοιχτή τραπεζική

- λειτουργίας

- Επιλογές

- or

- τάξη

- οργανικές

- οργανωτικός

- ΑΛΛΑ

- έξω

- επί

- φόρμες

- Πακέτο

- συσκευασία

- μέρος

- Ειδικότερα

- εξαρτήματα

- People

- για

- τέλειος

- ίσως

- προοπτική

- φυσικός

- Μέρος

- σχέδιο

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- Δοκιμάστε να παίξετε

- Σημείο

- φτωχός

- δυνατός

- ισχυρός

- πρόληψη

- προηγούμενος

- αρχές

- Δώστε προτεραιότητα

- προτεραιότητα

- Πρόβλημα

- λύση προβλήματος

- προβλήματα

- διαδικασια μας

- Διεργασίες

- που παράγουν

- Προϊόν

- το σχεδιασμό του προϊόντος

- ανάπτυξη προϊόντων

- Προϊόντα

- επαγγελματίες

- κέρδη

- προοδευτική

- κατάλληλος

- πρόταση

- προστασία

- προστασία

- προστασία

- πρωτότυπο

- αποδεδειγμένη

- παρέχουν

- παρέχεται

- παρέχει

- χορήγηση

- Ψυχολογία

- βάζω

- Βάζοντας

- Πυραμίδα

- αρμόδιος

- ποιότητα

- ερώτηση

- Ερωτήσεις

- γρήγορα

- σειρά

- κατατάσσουν

- φθάσουν

- φθάνοντας

- πραγματικός

- πραγματοποίηση

- θερίζω

- συνιστώντας

- Red

- μείωση

- αναφέρεται

- Απορρίφθηκε..

- θυμάμαι

- Αντιπρόσωποι

- φήμη

- απαιτείται

- Απαιτεί

- Αποτελέσματα

- έσοδα

- αντιστρέψει

- Ανταμοιβές

- δεξιά

- διακινδυνεύοντας

- Διαδρομή

- s

- ίδιο

- Μυστικό

- δείτε

- πωλούν

- ξεχωριστό

- εξυπηρετούν

- εξυπηρετεί

- υπηρεσία

- Υπηρεσίες

- αλλαγή

- θα πρέπει να

- σημαντικός

- σημαντικά

- σιλό

- αφού

- ουρανοξύστης

- επιβραδύνουν

- Αργά

- εξομαλύνουν

- στέρεο

- λύση

- Λύσεις

- SOLVE

- Χώρος

- ομιλία

- ειδικούς

- συγκεκριμένες

- δαπανήσει

- Στάδιο

- στάδια

- σταθεί

- Ηθοποιοί

- Εκκίνηση

- Ξεκινήστε

- ξεκινά

- Κατάσταση

- Κατάσταση

- Βήμα

- Βήματα

- Ακόμη

- στάση

- σταμάτησε

- κατάστημα

- Ιστορία

- ευθεία

- Στρατηγική

- Πάλη

- επιτυχία

- ιστορία επιτυχίας

- Επιτυχώς

- τέτοιος

- Υποστηρίζει

- βέβαιος

- επιβιώσουν

- Βιωσιμότητα

- σύμβολο

- T

- Πάρτε

- παίρνει

- εργασίες

- ομάδες

- Τεχνολογία

- όρος

- δοκιμή

- Δοκιμές

- ότι

- Η

- Το μέλλον

- ο κόσμος

- τους

- Τους

- τους

- τότε

- Εκεί.

- Αυτοί

- αυτοί

- νομίζω

- Σκέψη

- αυτό

- εκείνοι

- τρία

- Μέσω

- ώρα

- προς την

- σήμερα

- τόνους

- πολύ

- εργαλείο

- εργαλεία

- προς

- παραδοσιακός

- Μεταμόρφωση

- μετάβαση

- Διαφάνεια

- θεραπεία

- τείνοντας

- ενεργοποιήθηκε

- Εμπιστευθείτε

- προσπαθώ

- Στροφή

- τύποι

- τυπικός

- συνήθως

- ui

- τελικός

- Αβεβαιότητα

- καταλαβαίνω

- κατανόηση

- μοναδικός

- us

- χρηστικότητα

- Χρήση

- χρήση

- μεταχειρισμένος

- Χρήστες

- Η εμπειρία χρήστη

- Διεπαφής χρήστη

- ταξίδι χρήστη

- Χρήστες

- χρησιμοποιώντας

- ux

- UX σχεδιασμού

- Πολύτιμος

- αξία

- πρόταση αξίας

- διάφορα

- ζωντανή

- Δες

- Τρόπος..

- τρόπους

- we

- Τι

- αν

- Ποιό

- Ο ΟΠΟΊΟΣ

- ολόκληρο

- WHY

- θα

- με

- χωρίς

- Εργασία

- εργαζόμενος

- κόσμος

- θα

- έτος

- χρόνια

- Ναί

- εσείς

- Σας

- zephyrnet