Με λίγα λόγια

Το άρθρο διερευνά τη μετασχηματιστική εξέλιξη των σιδηροτροχιών πληρωμών στα χρηματοοικονομικά, προβλέποντας ένα αναδιαμορφωμένο τοπίο με βασικές τάσεις, όπως η άνοδος του ηλεκτρονικού εμπορίου, η υιοθέτηση ανοιχτών τραπεζικών εργασιών και οι αλλαγές πληρωμών σε πραγματικό χρόνο. Ερευνά τον διαχωρισμό χρηματοοικονομικών υπηρεσιών, την άνοδο των καινοτόμων παρόχων και τις δυναμικές αλλαγές, εξετάζοντας την επιρροή της ανοιχτής τραπεζικής, των μεταφορών σε πραγματικό χρόνο, των Super Apps, των μεγάλων τεχνολογιών, των κρυπτονομισμάτων και των ψηφιακών νομισμάτων της κεντρικής τράπεζας. Το συμπέρασμα δίνει έμφαση στον συνεχιζόμενο επαναπροσδιορισμό της υποδομής πληρωμών, τονίζοντας την ανάγκη προσαρμογής και καινοτομίας των τραπεζών για επιτυχία σε αυτό το δυναμικό περιβάλλον.

Πληρωμή Rails Gaining

Οι ράγες πληρωμών αποτελούν τη θεμελιώδη υποδομή για ασφαλείς και αποτελεσματικές μεταφορές κεφαλαίων μεταξύ ιδιωτών, επιχειρήσεων και χρηματοπιστωτικών ιδρυμάτων παγκοσμίως, διαδραματίζοντας ζωτικό ρόλο στο χρηματοπιστωτικό οικοσύστημα. Το 2024, το οικονομικό τοπίο θα υποστεί μια μετασχηματιστική αλλαγή στην εξέλιξη των σιδηροτροχιών πληρωμών, αναδιαμορφώνοντας τον κλάδο με σημαντικές επιπτώσεις για τις επιχειρήσεις και τους καταναλωτές. Οι παγκόσμιες συναλλαγές ηλεκτρονικών πληρωμών αυξήθηκαν κατά 19% το 2021, ξεπερνώντας τις προσδοκίες πριν από την πανδημία. Η McKinsey προβλέπει μέση ετήσια αύξηση 9% στον παγκόσμιο κλάδο πληρωμών τα επόμενα πέντε χρόνια, που τροφοδοτείται από την άνοδο του ηλεκτρονικού εμπορίου, την υιοθέτηση Open Banking, τις τάσεις πληρωμών σε πραγματικό χρόνο και την αποδοχή του ISO 20022 για βελτιωμένα δεδομένα και τυποποίηση.

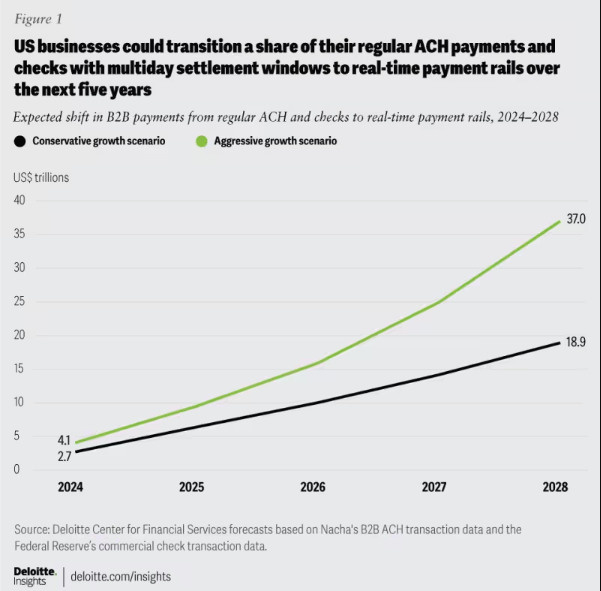

Εικόνα 1: Αναμενόμενη μετατόπιση πληρωμών B2B: Μετάβαση από το ACH και τις επιταγές σε ράγες πληρωμής σε πραγματικό χρόνο, 2024-2028.

Καθώς οι ράγες πληρωμών προχωρούν για ταχύτητα, αποτελεσματικότητα και ασφάλεια, η ενημέρωση είναι ζωτικής σημασίας για τις τράπεζες. Η προσαρμογή της αρχιτεκτονικής στις εξελισσόμενες ανάγκες των πελατών είναι πρωταρχικής σημασίας, ενισχύοντας την ανθεκτικότητα, την προσαρμοστικότητα και τη μακροπρόθεσμη επιτυχία στις πληρωμές.

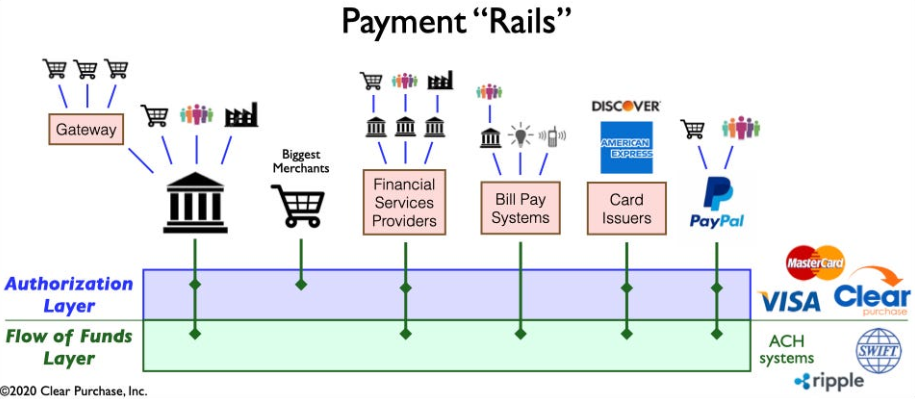

Εικόνα 2: Μια απλοποιημένη άποψη του οικοσυστήματος "Rails" πληρωμών

Διαχωρισμός χρηματοοικονομικών υπηρεσιών: Απολογισμός του μετασχηματισμού του τοπίου πληρωμών

Το τοπίο πληρωμών μεταμορφώνεται μέσω της αποδεσμοποίησης των χρηματοπιστωτικών υπηρεσιών, με γνώμονα τις καινοτομίες fintech όπως οι Venmo, Klarna και PayPal. Ενώ εστιάζει στη βελτιστοποίηση των διαδικασιών παλαιού τύπου, το φαινόμενο καταστρέφει τα παραδοσιακά ομαδοποιημένα προϊόντα, επιτρέποντας στις μη τράπεζες να ειδικεύονται σε λειτουργίες όπως η διακράτηση και η μεταφορά κεφαλαίων. Αυτό επεκτείνεται πέρα από το B2C, αναδιαμορφώνοντας τον κλάδο με νέες μορφές ανταγωνισμού και συνεργασίας. Ο διαχωρισμός επιταχύνει την καινοτομία, εισάγοντας ράγες πληρωμών σε πραγματικό χρόνο και ενσωματώνοντας τεχνολογίες όπως τα κρυπτονομίσματα και η ανοιχτή τραπεζική, οδηγώντας σε μια πιο αποτελεσματική και ασφαλή υποδομή πληρωμών.

Εμφάνιση Καινοτόμων Παρόχων Πληρωμών: Προς Μεταμόρφωση του Τοπίου Πληρωμών

Μια νέα γενιά καινοτόμων παρόχων πληρωμών, όπως η Square, η Adyen και η Stripe, χρησιμοποιούν τεχνολογία αιχμής για να απλοποιήσουν τις πληρωμές για τους εμπόρους, αξιοποιώντας την έκρηξη του ηλεκτρονικού εμπορίου. Διαταράσσοντας το παραδοσιακό οικοσύστημα, προσφέρουν αποτελεσματικές, ασφαλείς και οικονομικά αποδοτικές λύσεις, επεκτείνοντας τις μεθόδους πληρωμής. Η παγκόσμια αγορά APM ανθεί, με πάνω από το 85% των μεγάλων εμπόρων των ΗΠΑ να σχεδιάζουν να αποδεχθούν νέες μεθόδους, προβάλλοντας CAGR 11.6% για να φτάσει τα 27.8 δισεκατομμύρια δολάρια έως το 2028.

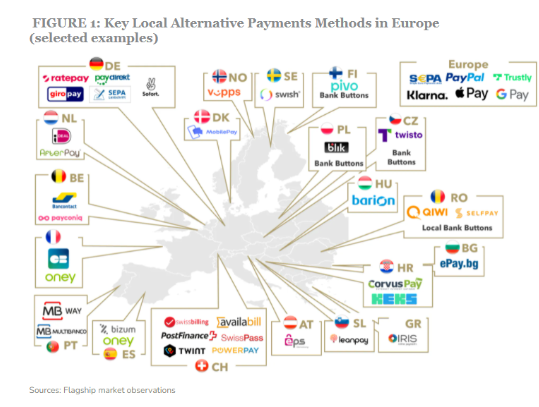

Εικόνα 3: Μερικοί βασικοί παίκτες στον χώρο εναλλακτικών μεθόδων πληρωμών στην Ευρώπη

Η άνοδος αυτών των παρόχων πληρωμών προωθείται περαιτέρω με την εισαγωγή νέων σιδηροτροχιών πληρωμής, όπως οι ράγες πληρωμής σε πραγματικό χρόνο και η ανοιχτή τραπεζική. Αυτές οι εξελίξεις διευκολύνουν την ταχύτερη, πιο αποτελεσματική και ασφαλέστερη επεξεργασία πληρωμών, επιτρέποντας σε αυτούς τους παρόχους να ενσωματωθούν απρόσκοπτα στο οικοσύστημα πληρωμών. Αυτή η ενσωμάτωση τους δίνει τη δυνατότητα να προσφέρουν αξία πέρα από τις πληρωμές, εξελισσόμενοι σε ολοκληρωμένα «ενιαία καταστήματα».

Δυναμικές αλλαγές που επηρεάζουν το τοπίο πληρωμών

Αρκετές κρίσιμες εξελίξεις διαμορφώνουν περίπλοκα το οικοσύστημα πληρωμών, εισάγοντας πολυπλοκότητα και ενισχύοντας την καινοτομία:

Open Banking: Αυτή η αλλαγή παραδείγματος δίνει τη δυνατότητα στους μικρότερους παίκτες να καινοτομούν στις χρηματοοικονομικές υπηρεσίες, επιτρέποντας σε τρίτους προγραμματιστές πρόσβαση σε οικονομικά δεδομένα, οδηγώντας στη δημιουργία εφευρετικών λύσεων πληρωμών και υπηρεσιών προστιθέμενης αξίας.

Σχέδια A2A σε πραγματικό χρόνο: Επιτυχημένα σχήματα όπως το iDEAL, το BLIK και το Pix επιτρέπουν άμεσες μεταφορές από λογαριασμό σε λογαριασμό, προωθώντας την καινοτομία και τον ανταγωνισμό στον κλάδο πληρωμών.

Σούπερ εφαρμογές: Με κυρίαρχη θέση στην Ασία, οι Super Apps όπως το Alipay και το WeChat Pay προσφέρουν ποικίλες υπηρεσίες, συμπεριλαμβανομένων πληρωμών, επενδύσεων και υπηρεσιών τρόπου ζωής, κερδίζοντας δημοτικότητα τόσο μεταξύ των καταναλωτών όσο και των εμπόρων.

BigTechs στις χρηματοοικονομικές υπηρεσίες: Οι τεχνολογικοί γίγαντες όπως η Apple και η Google δημιουργούν οικοσυστήματα χρηματοοικονομικών υπηρεσιών κλειστού βρόχου γύρω από το πορτοφόλι και τις δυνατότητες πληρωμής τους, εντείνοντας τον ανταγωνισμό και την καινοτομία.

Κρυπτονομίσματα: Αν και δεν είναι επαναστατικά στις πληρωμές, τα κρυπτονομίσματα επιμένουν και μπορεί να επηρεάσουν το μέλλον του χρήματος. Ορισμένες τράπεζες διερευνούν τις δυνατότητές τους για λύσεις πληρωμών και διασυνοριακές συναλλαγές.

CBDC: Οι κεντρικές τράπεζες παγκοσμίως αναπτύσσουν ψηφιακά νομίσματα Κεντρικής Τράπεζας (CBDC) με τη δυνατότητα να αντικαταστήσουν τα παραδοσιακά νομίσματα fiat, προσφέροντας πλεονεκτήματα όπως ταχύτερες συναλλαγές, χαμηλότερο κόστος και αυξημένη χρηματοοικονομική ένταξη.

Οι περίπλοκες εξελίξεις αναδιαμορφώνουν τις πληρωμές, οδηγούν στην καινοτομία και δημιουργούν ευκαιρίες. Η ενημέρωση είναι ζωτικής σημασίας για τις τράπεζες να παραμείνουν ανταγωνιστικές στον εξελισσόμενο κλάδο.

Επανάσταση στην υποδομή πληρωμών

Το σημερινό κύμα επαναπροσδιορισμού υποδομή πληρωμών σηματοδοτεί μια απόκλιση από τα παραδοσιακά μοντέλα με δύο βασικές εξελικτικές εξελίξεις:

Κατασκευή νέας υποδομής πληρωμών: Μια στροφή προς μια εγκατάσταση επόμενης γενιάς, όπου νέες και παλιές δυνατότητες συνυπάρχουν σε ένα μείγμα πολλαπλών σιδηροδρομικών γραμμών, βρίσκεται σε εξέλιξη. Οι υφιστάμενοι παίκτες και οι ανταγωνιστές ανταγωνίζονται για έναν επαναπροσδιορισμένο ρόλο στην αλυσίδα αξίας.

Οι εταιρείες αναπτύσσουν νέα υποδομή πληρωμών, όπως η πλατφόρμα εμπορίου του PayPal για πληρωμές σε πολλά νομίσματα και το all-in-one τερματικό της Square για διάφορους τρόπους πληρωμής.

Εξερεύνηση νέων σιδηροτροχιών πληρωμής: Οι εταιρείες εξερευνούν τις ράγες πληρωμών σε πραγματικό χρόνο και την ανοιχτή τραπεζική. Η Mastercard Send της Mastercard και η Visa Direct της Visa επιτρέπουν πληρωμές σε πραγματικό χρόνο, προωθώντας την καινοτομία blockchain για διασυνοριακές και μικροπληρωμές. Η τεχνητή νοημοσύνη και η μηχανική εκμάθηση ενισχύουν τον εντοπισμό απάτης πληρωμών.

Η κατώτατη γραμμή

Συνολικά, οι εξελισσόμενες ράγες πληρωμών αναδιαμορφώνουν το μέλλον των χρηματοπιστωτικών υπηρεσιών, ενθαρρύνοντας την καινοτομία και την αναστάτωση. Η μάχη γύρω από τις ράγες πληρωμών οδηγεί σε άνευ προηγουμένου αλλαγές εν μέσω της σουρεαλιστικής αλληλεγγύης και της μοναδικότητας του σκοπού των βασικών παραγόντων στον χώρο των fintech και των χρηματοοικονομικών υπηρεσιών, εγκαινιάζοντας μια νέα εποχή στο τοπίο πληρωμών. Η λίπανση των τροχών σε αυτό το δυναμικό περιβάλλον θα τοποθετήσει τις τράπεζες και τα χρηματοπιστωτικά ιδρύματα να βρουν τα πόδια τους για μνημειώδη επιτυχία.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :είναι

- :δεν

- :που

- 1

- 11

- 2021

- 2024

- 8

- a

- επιταχύνει

- Αποδέχομαι

- αποδοχή

- πρόσβαση

- αχ

- απέναντι

- προσαρμόσει

- Υιοθεσία

- εκ των προτέρων

- εξελίξεις

- πλεονεκτήματα

- Αδέν

- AI

- ομοίως

- Alipay

- όλα σε ένα

- Επιτρέποντας

- εναλλακτική λύση

- Εναλλακτικές πληρωμές

- ενδιάμεσα

- μεταξύ των

- an

- και

- ετήσιος

- Apple

- εφαρμογές

- αρχιτεκτονική

- ΕΙΝΑΙ

- γύρω

- άρθρο

- AS

- ανάβαση

- Ασία

- At

- avatar

- μέσος

- B2B

- B2C

- φόντο

- Τράπεζα

- Τράπεζες

- Τράπεζες

- Μάχη

- μεταξύ

- Πέρα

- Μεγάλος

- Δισεκατομμύριο

- blockchain

- καινοτομία blockchain

- κεραία

- ώθηση

- Κάτω μέρος

- φρένα

- ομαδοποιούνται

- επιχειρήσεις

- by

- δυνατότητες

- κεφαλαιοποίηση

- CBDC

- Κέντρο

- κεντρικός

- Κεντρική Τράπεζα

- ψηφιακά νομίσματα της κεντρικής τράπεζας

- ΨΗΦΙΑΚΑ ΝΟΜΙΣΜΑΤΑ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ (CBDCS)

- αλυσίδα

- διεκδικητής

- Αλλαγές

- έλεγχοι

- κωδικός

- συνεργασία

- χρώμα

- Εμπόριο

- ανταγωνίζονται

- ανταγωνισμός

- ανταγωνιστική

- συγκρότημα

- περίπλοκο

- περιεκτικός

- συμπέρασμα

- Καταναλωτές

- περιεχόμενο

- ομιλητικός

- αποδοτική

- Δικαστικά έξοδα

- δημιουργία

- δημιουργία

- διασυνοριακής

- κρίσιμος

- cryptocurrencies

- νομίσματα

- Ρεύμα

- πελάτης

- αιχμής

- ημερομηνία

- ντελ

- αναχώρηση

- παρατάσσω

- Ανίχνευση

- προγραμματιστές

- ανάπτυξη

- Ανάπτυξη

- εξελίξεις

- ψηφιακό

- ψηφιακά νομίσματα

- ψηφιακή Μετασχηματισμού

- κατευθύνει

- Διευθυντής

- Αναστάτωση

- διανέμονται

- κατανεμημένα συστήματα

- διάφορα

- κάτω

- οδηγείται

- δίσκους

- οδήγηση

- δυναμικός

- e-commerce

- οικοσύστημα

- οικοσυστήματα

- αποδοτικότητα

- αποτελεσματικός

- Ηλεκτρονικός

- ηλεκτρονική πληρωμή

- τονίζει

- εξουσιοδοτεί

- ενεργοποιήσετε

- δίνει τη δυνατότητα

- ενίσχυση

- ενισχυμένη

- Εταιρεία

- Περιβάλλον

- Εποχή

- Ευρώπη

- εξέλιξη

- εξελίσσεται

- Εξετάζοντας

- παράδειγμα

- Επέκταση

- προσδοκίες

- εμπειρογνώμονας

- εξειδίκευση

- διερευνήσει

- διερευνά

- Επεκτείνεται

- διευκολύνω

- γρηγορότερα

- Πόδια

- Διάταγμα

- fiat νομίσματα

- χρηματοδότηση

- οικονομικός

- ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ

- χρηματοοικονομική ένταξη

- Χρηματοπιστωτικά ιδρύματα

- των χρηματοπιστωτικών υπηρεσιών

- Εύρεση

- fintech

- πέντε

- Συγκέντρωση

- εστιάζοντας

- Για

- μορφή

- μορφές

- Προώθηση

- προώθηση

- Θεμελιώδες

- απάτη

- ανίχνευση απάτης

- από

- τροφοδοτούνται

- λειτουργίες

- κεφάλαιο

- περαιτέρω

- μελλοντικός

- Το μέλλον των χρημάτων

- κερδίζει

- γενεά

- γίγαντες

- Παγκόσμιο

- Συνολικές πληρωμές

- Παγκόσμια

- μεγάλωσε

- Ανάπτυξη

- he

- κράτημα

- φτερουγίζω

- Πως

- HTTPS

- i

- ιδανικό

- επιπτώσεις

- in

- Συμπεριλαμβανομένου

- συμπερίληψη

- αυξημένη

- Αξιωματούχος

- άτομα

- βιομηχανίες

- βιομηχανία

- επιρροή

- επηρεάζοντας

- ενημερώνεται

- Υποδομή

- νεωτερίζω

- Καινοτομία

- καινοτομίες

- καινοτόμες

- στιγμή

- ιδρυμάτων

- ενσωματώσει

- Ενσωμάτωση

- ολοκλήρωση

- ολοκληρώσεις

- εντείνεται

- σε

- εισάγοντας

- Εισαγωγή

- Επενδύσεις

- ISO

- IT

- Κλειδί

- Klarna

- γνωστός

- τοπίο

- large

- που οδηγεί

- Οδηγεί

- μάθηση

- αριστερά

- Κληροδότημα

- μόχλευσης

- τον τρόπο ζωής

- Μου αρέσει

- μακροπρόθεσμος

- χαμηλότερα

- μηχανή

- μάθηση μηχανής

- αγορά

- Μάρκετινγκ

- mastercard

- Ενδέχεται..

- McKinsey

- Οι έμποροι

- μέθοδος

- μέθοδοι

- μικροπληρωμές

- μείγμα

- μοντέλα

- ΜΟΝΤΕΡΝΑ

- χρήματα

- μνημειώδης

- περισσότερο

- πιο αποτελεσματικό

- κίνηση

- Ανάγκη

- ανάγκες

- Νέα

- επόμενη

- επόμενη γενιά

- Ν/Α

- κανονικός

- of

- προσφορά

- προσφορά

- Παλιά

- omnichannel

- on

- συνεχή

- ανοίξτε

- ανοιχτή τραπεζική

- ανοικτού κώδικα

- επιχειρήσεων

- Ευκαιρίες

- βελτιστοποίηση

- επί

- παράδειγμα

- κυρίαρχος

- Πληρωμή

- πληρωμή

- μέθοδος πληρωμής

- μέθοδοι πληρωμής

- επεξεργασία πληρωμών

- παρόχους πληρωμών

- πληρωμές

- βιομηχανία πληρωμών

- PayPal

- φαινόμενο

- πιλοτικές

- σχεδιασμό

- πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- παίκτες

- παιχνίδι

- δημοτικότητα

- θέση

- δυναμικού

- προβλέποντας

- τιμολόγηση

- Διεργασίες

- μεταποίηση

- Προϊόν

- Προϊόντα

- έργα

- ωθείται

- ιδιόκτητο

- Παρόχους υπηρεσιών

- σκοπός

- Γρήγορα

- ράγες

- σειρά

- φθάσουν

- σε πραγματικό χρόνο

- πληρωμές σε πραγματικό χρόνο

- επαναπροσδιορίζεται

- Επαναπροσδιορισμός

- αντικαθιστώ

- αναπλάσσω

- αναδιαμορφώνοντας

- ανθεκτικότητα

- επαναστατικός

- Πλούσιος

- Αύξηση

- Ρόλος

- συστήματα

- άψογα

- προστατευμένο περιβάλλον

- ασφάλεια

- στείλετε

- αρχαιότερος

- Υπηρεσίες

- setup

- διάπλαση

- αλλαγή

- Βάρδιες

- καταστήματα

- ανάδειξη

- σημαντικός

- απλοποιημένη

- απλοποίηση

- μοναδικότητα

- μικρότερος

- στέρεο

- Λύσεις

- μερικοί

- Πηγή

- Χώρος

- σπιθαμή

- ειδικεύομαι

- ταχύτητα

- πλατεία

- τυποποίηση

- παραμονή

- διαμονή

- στοκ

- στρατηγικές

- Στρατηγική

- ρίγα

- επιτυχία

- επιτυχής

- τέτοιος

- Σούπερ

- super εφαρμογές

- ανακύπτει

- συστήματα

- λήψη

- tech

- tech γίγαντες

- Τεχνολογίες

- Τεχνολογία

- ΤΕΧ

- τερματικό

- Η

- Το μέλλον

- τους

- Τους

- Αυτοί

- αυτοί

- τρίτους

- αυτό

- Μέσω

- προς την

- προς

- παραδοσιακός

- Συναλλαγές

- μεταφορά

- μεταβιβάσεις

- Μεταμόρφωση

- μεταμορφωτικός

- μετασχηματισμών

- Τάσεις

- δύο

- Διαχωρισμός

- υφίσταμαι

- Σε εξέλιξη

- πρωτοφανής

- us

- χρήση

- εγκαινίαση

- αξία

- διάφορα

- Venmo

- Δες

- Visa

- απευθείας βίζα

- ζωτικής σημασίας

- Πορτοφόλι

- WAVE

- Εμείς Pay

- ενώ

- ολόκληρο

- θα

- με

- εντός

- Εργασία

- zephyrnet