Στο Ηνωμένο Βασίλειο, το 2023 κυριάρχησε ο συνεχιζόμενος αντίκτυπος της κρίσης κόστους ζωής και ο αυξανόμενος πληθωρισμός, που οδήγησε σε αυστηρότερους δημοσιονομικούς περιορισμούς και αυξανόμενη ζήτηση των καταναλωτών να έχουν περισσότερο έλεγχο στα οικονομικά τους. Το 2024, το II προβλέπουν την επιθυμία για ευελιξία

θα συνεχιστεί, μέσω της αυξανόμενης ζήτησης για νέες δυνατότητες και τεχνολογίες όπως Αγορά τώρα, Πληρώστε αργότερα (BNPL) και Τεχνητή Νοημοσύνη (AI). Καθώς οι καταναλωτές συνεχίζουν να αναζητούν περισσότερα από τους παρόχους πιστωτικών καρτών τους, η μεγαλύτερη τάση του 2024 θα είναι απρόσκοπτη

ενσωματωμένα χρηματοοικονομικά προϊόντα που προσφέρονται εκτός των παραδοσιακών χρηματοοικονομικών υπηρεσιών, επιτρέποντας στις επωνυμίες να οικοδομήσουν σταθερή πίστη πελατών μέσω εξατομικευμένων, ατομικών εμπειριών.

Αγοράστε τώρα, πληρώστε αργότερα

Οι καταναλωτές πιθανότατα θα συνεχίσουν να αγωνίζονται ενάντια στην αυξανόμενη παλίρροια της κρίσης του κόστους ζωής και του υψηλού πληθωρισμού το 2024. Ως αποτέλεσμα, οι επιλογές πληρωμής που παρέχουν τη μεγαλύτερη ευκολία και ευελιξία θα γίνονται όλο και πιο δημοφιλείς. Συγκεκριμένα, οι καταναλωτές

είναι πιθανό να χρησιμοποιούν λύσεις που προσφέρουν εύκολη πρόσβαση σε βραχυπρόθεσμες πιστωτικές δόσεις για να μειώσουν τα οικονομικά τους βάρη σε περιόδους οικονομικής αβεβαιότητας. Για παράδειγμα, πρόσφατη έρευνα σχετικά με τη χρήση καταναλωτικής πίστης διαπίστωσε ότι το 38% των ερωτηθέντων στο Ηνωμένο Βασίλειο έχει χρησιμοποιήσει

Οι υπηρεσίες BNPL για να τα βγάλουν πέρα κατά τη διάρκεια των τελευταίων 12 μηνών, αυξήθηκαν στο 61% μεταξύ των ατόμων ηλικίας 26-34 ετών. Η έρευνα διαπίστωσε επίσης ότι τα άτομα γενικά επέλεξαν το BNPL λόγω μηδενικού τόκου και της αυξημένης ευελιξίας για να βοηθήσουν στον προϋπολογισμό.

Καθώς αυξάνεται η χρήση του BNPL από τους καταναλωτές, ο κλάδος πληρωμών είναι πιθανό να δει μια διαρθρωτική και πολιτιστική στροφή προς τη βραχυπρόθεσμη πίστωση, καθώς χάνει όλο και περισσότερο το στίγμα του και οι καταναλωτές προσπαθούν να διαχειριστούν τα οικονομικά τους. Αντί να εργάζονται σε αντίθεση με την πίστωση

κάρτες, και ακόμη και ως «δολοφόνος πιστωτικών καρτών», η BNPL θα παρέχει ολοένα και περισσότερο στους έμπειρους καταναλωτές ένα εργαλείο που θα βοηθήσει στη δημιουργία πίστωσης και στην ασφαλή πρόσβαση σε πιο ευέλικτες, πρόσθετες πιστωτικές υπηρεσίες.

Τεχνητή νοημοσύνη

Σε ένα πλαίσιο οικονομικής αβεβαιότητας, οι καταναλωτές επανεκτιμούν επίσης πώς οι νέες τεχνολογίες μπορούν να βοηθήσουν στον προϋπολογισμό, τις επενδύσεις και την αύξηση της αποταμίευσης. Αν και δεν μπορούμε να προβλέψουμε τον πλήρη αντίκτυπο που θα έχει η ενσωμάτωση της τεχνητής νοημοσύνης στις χρηματοοικονομικές υπηρεσίες,

Προβλέπω ότι οι καταναλωτές θα μπορούν σύντομα να χρησιμοποιούν το Generative AI για να λαμβάνουν εξατομικευμένες, σε πραγματικό χρόνο ενημερώσεις για τα οικονομικά τους, οι οποίες θα βελτιώσουν τον οικονομικό αλφαβητισμό και την ευημερία τους. Θα πρόβλεψα επίσης ότι η ανάπτυξη της τεχνητής νοημοσύνης θα μπορούσε να οδηγήσει στην εμφάνιση νέων πιστωτικών επιλογών,

όπως οι "Προβλεπτικές πιστωτικές κάρτες", όπου η τεχνητή νοημοσύνη προβλέπει τις ανάγκες δαπανών ενός καταναλωτή με βάση την προηγούμενη συμπεριφορά του και προσαρμόζει το πιστωτικό όριο ή προσφέρει προσαρμοσμένες ανταμοιβές ανάλογα. Η αυξημένη αυτοματοποίηση και η ανάλυση δεδομένων θα μπορούσαν επίσης να φέρουν επανάσταση στον τρόπο με τον οποίο οι καταναλωτές

υποβάλετε αίτηση και λάβετε πίστωση, καθώς λόγω της διεύρυνσης του εύρους των προσβάσιμων πληροφοριών, οι ατομικές αιτήσεις πίστωσης θα μπορούσαν να αναλυθούν και να εξεταστούν εκτός ενός παραδοσιακού, μοναδικού πιστωτικού σκορ.

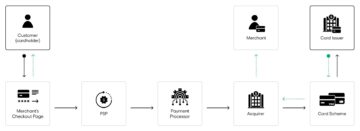

Ενσωματωμένη χρηματοδότηση

Οι καταναλωτές γίνονται όλο και πιο άνετοι με την αποδοχή χρηματοοικονομικών υπηρεσιών από επωνυμίες και όχι από παραδοσιακούς παρόχους. Σύμφωνα με πρόσφατη έρευνα σχετικά με την καταναλωτική χρήση της ενσωματωμένης χρηματοδότησης, σχεδόν το ένα τέταρτο των καταναλωτών στο Ηνωμένο Βασίλειο διαθέτουν πιστωτική κάρτα συνδεδεμένη

με ένα εμπορικό σήμα και το 54% από αυτούς θεωρούν τον εαυτό τους πελάτη της επωνυμίας αντί της τράπεζας.

Αυτή η τάση είναι πιθανό να επιταχυνθεί τους επόμενους μήνες, με έναν αυξανόμενο αριθμό επωνυμιών που προσφέρουν ενσωματωμένες υπηρεσίες πιστωτικών καρτών απευθείας στους πελάτες και χρησιμοποιούν εξατομικευμένα δεδομένα συναλλαγών και χρήσης για να βελτιώσουν τις εμπειρίες τους, πράγμα που σημαίνει ότι τα άτομα μπορούν να

να ασχοληθείτε με έναν εντελώς νέο τρόπο. Για παράδειγμα, οι υπηρεσίες ενσωματωμένων καρτών σημαίνουν ότι οι επωνυμίες μπορούν να προσφέρουν πίστωση με βάση τα συμφραζόμενα, ανταγωνιστική τιμή και ανταμοιβές και κίνητρα που ενσωματώνονται πλήρως στην εμπειρία αγορών.

Ως αποτέλεσμα, πιστεύω ότι δυνητικά το μεγαλύτερο θέμα στις πληρωμές τους επόμενους μήνες θα είναι ότι η ταπεινή πιστωτική κάρτα θα γίνει η νέα αρχική σελίδα για την εμπειρία της επωνυμίας. Καθώς αυξάνεται η διαθεσιμότητα υπερπροσωποποιημένων ενσωματωμένων εικονικών καρτών, οι επωνυμίες θα αυξάνονται

να είναι σε θέση να προσαρμόζεται στις μεταβαλλόμενες καταναλωτικές δραστηριότητες, ενθαρρύνοντας παράλληλα τους καταναλωτές να αξιοποιήσουν στο έπακρο τα οικονομικά τους και διευρύνοντας την πρόσβαση σε πίστωση.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.finextra.com/blogposting/25497/2024-fintech-forecast-the-year-of-flexible-ai-powered-personalised-credit?utm_medium=rssfinextra&utm_source=finextrablogs

- :είναι

- :που

- 12

- 12 μήνες

- 2023

- 2024

- a

- Ικανός

- επιταχύνουν

- την αποδοχή

- πρόσβαση

- προσιτός

- Σύμφωνα με

- αναλόγως

- δραστηριότητα

- προσαρμόσει

- Πρόσθετος

- ρυθμίζει

- Συνδεδεμένος

- κατά

- AI

- Τροφοδοτείται από AI

- Επιτρέποντας

- σχεδόν

- Επίσης

- μεταξύ των

- ανάλυση

- και

- αναμένει

- εφαρμογές

- Εφαρμογή

- ΕΙΝΑΙ

- τεχνητός

- τεχνητή νοημοσύνη

- Τεχνητή νοημοσύνη (AI)

- AS

- Αυτοματοποίηση

- διαθεσιμότητα

- φόντο

- Τράπεζα

- βασίζονται

- Μάχη

- BE

- γίνονται

- να γίνει

- συμπεριφορά

- είναι

- Μεγαλύτερη

- Bnpl

- μάρκα

- μάρκες

- προϋπολογισμός

- προϋπολογισμού

- χτίζω

- αγορά

- by

- CAN

- κάρτα

- Κάρτες

- αλλαγή

- φορτισμένα

- άνετος

- ερχομός

- ανταγωνιστική

- Εξετάστε

- θεωρούνται

- καταναλωτής

- Καταναλωτές

- ΣΥΝΕΧΕΙΑ

- συνέχισε

- έλεγχος

- ευκολία

- Βολικός

- Κόστος

- θα μπορούσε να

- μονάδες

- πιστωτική κάρτα

- Πιστωτικές κάρτες

- κρίση

- πολιτιστικός

- πελάτης

- Αφοσίωση πελατών

- Πελάτες

- ημερομηνία

- ανάλυση δεδομένων

- Ζήτηση

- ανάπτυξη

- επιθυμία

- κατευθείαν

- κυριαρχούσε

- δυο

- κατά την διάρκεια

- ευκολία

- Οικονομικός

- οικονομικής αβεβαιότητας

- ενσωματωμένο

- Ενσωματωμένη χρηματοδότηση

- σμυριδόπετρα

- ενθάρρυνση

- τελειώνει

- ασχολούνται

- ενίσχυση

- Even

- παράδειγμα

- εμπειρία

- Δραστηριοτητες

- Χαρακτηριστικά

- χρηματοδότηση

- Οικονομικά

- οικονομικός

- Γνώση οικονομικών

- χρηματοοικονομικά προϊόντα

- των χρηματοπιστωτικών υπηρεσιών

- Finextra

- fintech

- Ευελιξία

- εύκαμπτος

- Για

- Πρόβλεψη

- προβλέπω

- Βρέθηκαν

- από

- πλήρη

- πλήρως

- γενικά

- γενετική

- Παραγωγική τεχνητή νοημοσύνη

- παίρνω

- Μεγαλώνοντας

- Έχω

- βοήθεια

- Ψηλά

- Υψηλός πληθωρισμός

- αρχική σελίδα

- Πως

- HTTPS

- ταπεινός

- i

- Επίπτωση

- βελτίωση

- in

- Κίνητρα

- αυξημένη

- Αυξήσεις

- αύξηση

- όλο και περισσότερο

- ατομικές

- άτομα

- βιομηχανία

- πληθωρισμός

- πληροφορίες

- αντί

- ενσωματωθεί

- ολοκλήρωση

- Νοημοσύνη

- τόκος

- σε

- επενδύοντας

- IT

- ΤΟΥ

- jpg

- Επίθετο

- αργότερα

- οδηγήσει

- που οδηγεί

- Πιθανός

- LIMIT

- γνώση γραφής

- ζουν

- ματιά

- Χάνει

- Loyalty

- κάνω

- διαχείριση

- νόημα

- μέσα

- Γνωρίστε

- μήνες

- περισσότερο

- πλέον

- ανάγκες

- Νέα

- Νέες δυνατότητες

- Νέες τεχνολογίες

- τώρα

- αριθμός

- αποκτήσει

- of

- προσφορά

- προσφέρονται

- προσφορές

- on

- αντιπολίτευση

- Επιλογές

- or

- έξω

- εκτός

- επί

- δική

- Το παρελθόν

- Πληρωμή

- πληρωμή

- πληρωμές

- βιομηχανία πληρωμών

- έμμηνα

- Εξατομικευμένη

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- Δημοφιλής

- ενδεχομένως

- προβλέψει

- τιμή

- Προϊόντα

- παρέχουν

- Παρόχους υπηρεσιών

- Τέταρτο

- μάλλον

- πραγματικός

- σε πραγματικό χρόνο

- πρόσφατος

- έρευνα

- ερωτηθέντες

- αποτέλεσμα

- Ανταμοιβές

- αύξηση

- Οικονομίες

- καταλαβαίνω

- έκταση

- σκορ

- αδιάλειπτη

- προστατευμένο περιβάλλον

- δείτε

- Υπηρεσίες

- αλλαγή

- Καταστήματα Λιανικής

- Κοντά

- ενικός

- Λύσεις

- Σύντομα

- ειδικά

- Δαπάνες

- κατασκευαστικός

- τέτοιος

- συνεχής

- επειξειργασμένος από ραπτήν

- Τεχνολογίες

- όρος

- από

- ότι

- Η

- το Ηνωμένο Βασίλειο

- τους

- Τους

- τους

- νομίζω

- Μέσω

- Παλίρροια

- αυστηρότερες

- ώρα

- προς την

- εργαλείο

- τοπικός

- προς

- παραδοσιακός

- συναλλαγή

- τάση

- Uk

- Αβεβαιότητα

- ενημερώσεις

- Χρήση

- χρήση

- μεταχειρισμένος

- Πραγματικός

- εικονικές κάρτες

- ήταν

- Τρόπος..

- we

- ευεξία

- Ποιό

- ενώ

- ολόκληρο

- θα

- με

- εργαζόμενος

- θα

- έτος

- zephyrnet

- μηδέν