Zu Beginn des Jahres habe ich vorhergesagt, dass „Übergangsfinanzierung“ ein Spitzenwert sein wird Thema folgt im Jahr 2024, nachdem es die Diskussionen über nachhaltige Finanzen während der jüngsten COP 28-Verhandlungen in Dubai dominiert hatte.

Zwei Dinge sind klar: Die Übergangsfinanzierung stellt eine Multi-Billionen-Dollar-Chance für Anleger dar, und die Wall Street erkennt bereits, dass diese Vehikel attraktive risikobereinigte Renditen bieten.

Viele Interpretationen

Unter Übergangsfinanzierung versteht man Investitionen zur Dekarbonisierung emissionsintensiver und schwer zu reduzierender Industrien wie Stahl, Luftfahrt und Schifffahrt. Dieses Kapital dient auch der Bewältigung potenzieller sozialer Auswirkungen im Zusammenhang mit der Dekarbonisierung, einschließlich Arbeitslosigkeit und Steuereinbußen für Kommunalverwaltungen.

Beispielsweise gab der Industriekonzern Mitsubishi Heavy Industries sein erstes Exemplar heraus Übergangsanleihe 8. September 2022, um 71 Millionen US-Dollar für Unternehmensinvestitionen unter anderem in Wasserstoffgasturbinen, hocheffiziente Gasturbinen, die mit flüssigem Erdgas betrieben werden, sowie Technologien zur Kohlenstoffabscheidung und -speicherung aufzubringen.

Japan Airlines war die erste Fluggesellschaft, die Übergangsanleihen begab, mit einer Emission in Höhe von 6.7 Millionen US-Dollar im März 2022 und einer zweiten über den gleichen Betrag 15 Monate später. Die Erlöse aus beiden Anleihen fließen in die Umrüstung der Flotte der Fluggesellschaft auf treibstoffeffiziente Flugzeuge.

Ein wesentliches Hindernis für die Skalierung der Übergangsfinanzierung ist das Fehlen eines Standardrahmens und einer Taxonomie für Diskussionen, Entscheidungsfindung und Dokumentation. Ein RMI-Analyse Von 17 Übergangsfinanzierungsrahmen wurden 17 Definitionen gefunden. Das gemeinsame Thema war ein Schwerpunkt auf „der Dekarbonisierung von Unternehmen mit hohen Emissionen und/oder schwer zu reduzierenden Sektoren“.

Hier sind drei prominente Beispiele:

Privates Kapital hat den Chat betreten

Der Privatsektor und die Investmentgemeinschaft haben die Chancen erkannt, die eine nachhaltigkeitsbezogene Finanzierung bietet. Im September gab es 2.74 Billionen US-Dollar an Fonds, die angeblich auf Nachhaltigkeit, Impact oder ESG-Faktoren fokussiert sind. laut Morningstar, und es sieht so aus, als hätte die Wall Street die Übergangsfinanzierung als ihre nächste Billionen-Dollar-Chance im Auge.

Private-Equity-Giganten Apollo und Brookfield Beide haben milliardenschwere Übergangsfonds aufgelegt und streben 100 bzw. 200 Milliarden US-Dollar für ihre jeweiligen Plattformen für saubere Energie und Klimakapital an.

KKR sucht danach erhöhe $ 7 Milliarden für seinen ersten globalen Klimafonds, der sowohl in grüne Technologien als auch in die Dekarbonisierung bestehender Vermögenswerte wie Infrastruktur investieren wird.

Der weltweit größte Vermögensverwalter und derjenige, der am meisten mit ESG-Investitionen in den Vereinigten Staaten in Verbindung gebracht wird, BlackRockverfügt bereits über eine 100-Milliarden-Dollar-Transition-Investitionsplattform.

Auch Banken engagieren sich bei der Übergangsfinanzierung. Barclays richtet eine Energiewende-Gruppe ein, um Energie- und Stromkunden bei ihren Energiewende-Strategien zu beraten. Ziel ist es, bis Ende 1 eine Übergangsfinanzierung in Höhe von 2030 Billion US-Dollar zu ermöglichen. Citi gründete 2021 eine ähnliche Gruppe.

Ein Dreh- und Angelpunkt: Öffentlich-private Partnerschaften

Die Finanzierung des Übergangs zu einer Wirtschaft mit Netto-Null-Emissionen wird beispiellose Geldsummen erfordern, die kein einzelnes Unternehmen selbst finanzieren kann. Damit die Übergangsfinanzierung funktioniert, müssen Regierungen und Investoren ihr Kapital auf neue Weise bündeln.

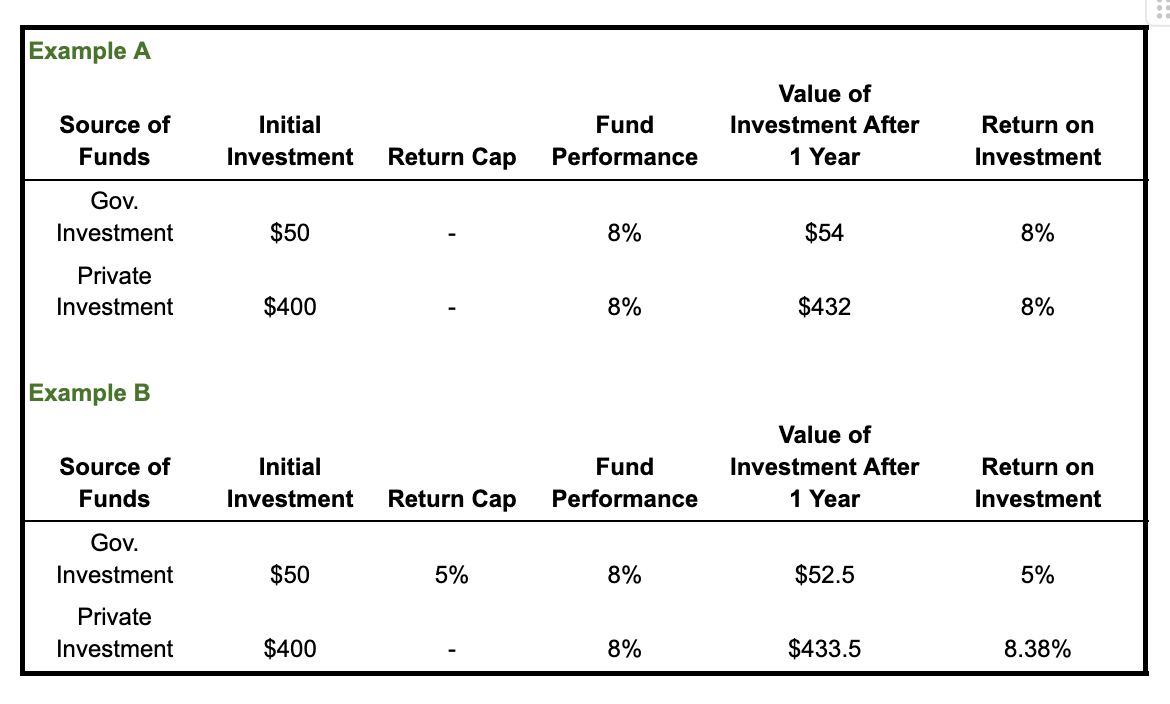

Der letztes Jahr auf der COP28 angekündigte Klimafinanzierungsfonds der Vereinigten Arabischen Emirate ist ein Modell dafür, wie öffentlich-private Partnerschaften Kapital mobilisieren könnten, um den Übergang zu einer Netto-Null-Wirtschaft zu finanzieren. Die Zusage des Landes in Höhe von 30 Milliarden US-Dollar umfasst 5 Milliarden US-Dollar für Projekte im globalen Süden. Die VAE werden ihre Rendite für diesen Teil des Fonds auf 5 Prozent begrenzen. Alle über diesem Schwellenwert liegenden Erträge werden im Rahmen einer Risikominderungsklausel an die anderen Investoren umverteilt, um privates Kapital für Co-Investitionen in diese Projekte zu gewinnen.

Indem die VAE ihre eigenen Renditen auf 5 Prozent begrenzen, machen sie den Fonds zu einer viel attraktiveren Gelegenheit für Privatanleger, die Renditen der VAE von über 5 Prozent erhalten. Bloomberg berichtete. Bei dieser Struktur könnten Anleger eine Renditesteigerung von bis zu einem halben Prozent verzeichnen.

Nehmen wir an, der Fonds investiert 50 US-Dollar an Regierungsgeldern und 400 US-Dollar an privatem Kapital. Die folgende Grafik zeigt zwei Versionen eines Szenarios, in dem der Fonds eine Rendite von 8 Prozent auf die Investitionen erzielt. Beispiel A zeigt die den einzelnen Anlegergruppen zugeteilten Renditen ohne Renditeobergrenzen. Beispiel B zeigt, was passieren würde, wenn die Rendite der staatlichen Investitionen auf 5 Prozent begrenzt würde. Kurz gesagt: Wenn die Investition im ersten Jahr eine Rendite von 8 Prozent hätte, würde die Kapitalrendite der Privatanleger in Beispiel B um 38 Basispunkte steigen.

Die VAE hoffen, dass ihre begrenzten Renditen dazu beitragen werden, privates Kapital anzuziehen und den Fonds bis 250 auf 2050 Milliarden US-Dollar zu vergrößern.

Dies ist jedoch nur ein Tropfen auf den heißen Stein dessen, was für den Wandel der Weltwirtschaft erforderlich sein wird. Das schätzt beispielsweise die Climate Bonds Initiative Chinas Stahlindustrie wird 3.14 Billionen US-Dollar erfordern, um COXNUMX-Neutralität zu erreichen.

Sie können damit rechnen, im Laufe des Jahres mehr über Übergangsfinanzierung zu erfahren, da GFANZ mehr als erwartet 250 Finanzinstitute wird im Jahr 2024 Übergangspläne unter Verwendung seines Rahmenwerks veröffentlichen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- :hast

- :Ist

- $3

- $UP

- 14

- 15%

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- Fähig

- Über uns

- oben

- Erreichen

- Adressierung

- beraten

- Nach der

- gezielt

- Anvisieren

- Flugzeug

- Fluggesellschaft

- zugeordnet

- neben

- bereits

- ebenfalls

- unter

- Betrag

- an

- und

- angekündigt

- antizipiert

- jedem

- Araber

- SIND

- AS

- Vermögenswert

- Details

- damit verbundenen

- At

- anziehen

- attraktiv

- Luftfahrt

- b

- Barriere

- Grundlage

- BE

- unten

- Milliarde

- BlackRock

- Bloomberg

- Bande

- beide

- by

- CAN

- Kappe

- Hauptstadt

- Mützen

- Erfassung

- Kohlenstoff

- Kohlenstoffabscheidung

- COXNUMX-Neutralität

- Häuser

- Chart

- aus der Ferne überprüfen

- Stadt

- Anspruch

- reinigen

- saubere Energie

- klar

- Kunden

- Klimaschutz

- CO

- Engagement

- gemeinsam

- community

- Konferenz

- Konglomerat

- fortsetzen

- cop28

- Unternehmen

- könnte

- Land

- erstellt

- Dekarbonisierung

- entkohlen

- Decision Making

- Definitionen

- bezeichnet

- Dialog

- Diskussionen

- Dokumentation

- Dollar

- dominierten

- Drop

- Dubai

- im

- jeder

- Wirtschaft

- Emissionen

- Ende

- Energie

- eingegeben

- Entitäten

- Einheit

- Gerechtigkeit

- Nachhaltigkeit

- ESG-Investitionen

- Schätzungen

- Beispiel

- Beispiele

- vorhandenen

- erwarten

- Augenfarbe

- erleichtern

- Faktoren

- Finanzen

- Revolution

- Finanzierung

- Vorname

- erste Fluggesellschaft

- FLOTTE

- Setzen Sie mit Achtsamkeit

- folgen

- Aussichten für

- Für Investoren

- gefunden

- Unser Ansatz

- Gerüste

- für

- getankt

- Fonds

- Mittel

- GAS

- bekommen

- Riesen

- Global

- Globale Wirtschaft

- Go

- der Regierung

- Regierungen

- Grün

- Gruppe an

- Wachsen Sie über sich hinaus

- hätten

- Hälfte

- passieren

- Haben

- hören

- schwer

- Hilfe

- hochkarätig

- hofft,

- Ultraschall

- HTML

- HTTPS

- Hydrierung

- i

- if

- Impact der HXNUMXO Observatorien

- Einfluss hat

- in

- Dazu gehören

- Einschließlich

- Erhöhung

- Krankengymnastik

- industriell

- Branchen

- Infrastruktur

- Initiative

- beabsichtigt

- Investieren

- investiert

- Investitionen

- Investition

- Investments

- Investor

- Investoren

- Problem

- Herausgegeben

- IT

- SEINE

- selbst

- Juni

- nur

- Mangel

- höchste

- Nachname

- Letztes Jahr

- später

- ins Leben gerufen

- führenden

- Gefällt mir

- Dreh- und Angelpunkt

- Flüssigkeit

- aus einer regionalen

- suchen

- SIEHT AUS

- Verlust

- Making

- Manager

- März

- Angelegenheiten

- gemeint

- Million

- mobilisieren

- Modell

- Geld

- Monat

- mehr

- Morningstar

- vor allem warme

- viel

- Natürliche

- Erdgas

- Need

- erforderlich

- Netto-Null

- Neutralität

- Neu

- New York

- New York City

- weiter

- nicht

- Knoten

- NY

- of

- on

- EINEM

- Gelegenheit

- or

- Andere

- übrig

- besitzen

- Teil

- Partnerschaften

- Prozent

- Ort

- Pläne

- Plattform

- Plattformen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Punkte

- Pool

- Teil

- Potenzial

- Werkzeuge

- vorhergesagt

- Geschenke

- privat

- privater Sektor

- Verfahren

- Erlös

- Projekte

- die

- veröffentlichen

- erhöhen

- erhalten

- kürzlich

- bezieht sich

- representiert

- erfordern

- diejenigen

- Rückkehr

- Rückgabe

- Reuters

- Einnahmen

- risikoadjustiert

- s

- gleich

- Skalierung

- Szenario

- Zweite

- Bibliotheken

- Sektoren

- sehen

- gesehen

- sieht

- September

- September

- kompensieren

- Einstellung

- Versand

- Short

- Konzerte

- signifikant

- ähnlich

- Social Media

- Süd

- Standard

- Anfang

- Staaten

- Stahl, schwarz

- Lagerung

- Strategien

- Straße

- Struktur

- so

- Summen

- Nachhaltigkeit

- nachhaltiger

- Einnahme

- Steuer

- Taxonomie

- Technologies

- Technologie

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- ihr

- Thema

- Dort.

- Diese

- fehlen uns die Worte.

- nach drei

- Schwelle

- während

- zu

- auch

- Top

- gegenüber

- Übergang

- Billion

- XNUMX

- UAE

- für

- Arbeitslosigkeit

- Vereinigt

- USA

- beispiellos

- Verwendung von

- Fahrzeuge

- Versionen

- Pinnwand

- Wall Street

- wollen

- wurde

- Wege

- Was

- Was ist

- welche

- WHO

- warum

- werden wir

- mit

- ohne

- Arbeiten

- weltweit

- würde

- Jahr

- York

- Zephyrnet