SaaS-Umsatzrealisierung einfach machen

Umsatzerkennung ist ein kritischer Bestandteil der Buchhaltung für jedes Unternehmen, insbesondere für diejenigen, die Gewinne an Kreditgeber, Investoren und Aktionäre melden.

Es ist bekanntermaßen schwierig für Technologieunternehmen, mit USGAAP und sich ständig weiterentwickelnden Vorschriften Schritt zu halten, da Software- und Technologieunternehmen ihren Kunden oft mehrere Produkte und Dienstleistungen anbieten. Nicht nur das, sondern weil

Tech- und SaaS-Unternehmen bieten Preiskonzessionen, Rabatte, Rabatte, Bündel,

und sogar individuelle Preisgestaltung für jeden Kunden wird die Umsatzrealisierung immer komplexer.

Es gibt strukturierte Regeln dafür, wie Unternehmen Einnahmen berechnen und melden sollten. Dieser Leitfaden ist eine umfassende Ressource, die abdeckt, was jedes SaaS-Unternehmen über die Umsatzrealisierung und die Einhaltung von Standards wie ASC 606 wissen muss.

Was ist das Erlösrealisierungsprinzip?

Die Umsatzrealisierung ist der Prozess der Umwandlung von Barmitteln aus „Buchungen“ in „Einnahmen“.

Gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) ist die Umsatzrealisierung die Bedingung, unter der Umsatzerlöse erfasst werden, und bietet eine Möglichkeit, sie im Jahresabschluss zu berücksichtigen. Es ist so einfach, wie es sich anhört, aber den wörtlichen Wert davon zu nehmen, ist möglicherweise nicht der beste Weg, um den Umsatz in SaaS-Unternehmen zu berücksichtigen.

Nehmen wir an, ein Kunde hat einen Jahresvertrag über 12,000 $ zu 1,000 $ pro Monat unterzeichnet. Können die 12,000 $ sofort als Umsatz erfasst werden? Nicht wirklich. Aus Sicht der SaaS-Buchhaltung können die Umsatzerlöse erst erfasst werden, wenn die genannten Produkt-/Dienstleistungsverpflichtungen erfüllt sind. In diesem einfachen Beispiel können also bis zum Vertragsende jeden Monat 1,000 US-Dollar Umsatz als Gegenleistung für das gelieferte Produkt/die gelieferte Dienstleistung realisiert werden.

Einfach ausgedrückt geht es bei der Umsatzrealisierung darum wann eine Leistungsverpflichtung gegenüber einem Kunden erfüllt wird.

Die Umsatzrealisierung ist für SaaS-Unternehmen wichtig, da die Höhe des Umsatzes, der in einem bestimmten Zeitraum erzielt werden kann, möglicherweise nicht mit dem in Rechnung gestellten Betrag oder dem eingenommenen Bargeld zusammenhängt.

Schlüsselkonzepte und Metriken in der Umsatzrealisierung

Bevor wir in die Details eintauchen, sind hier einige Schlüsselkonzepte und Kennzahlen der SaaS-Umsatzrealisierung.

Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten ist das Geld, das Sie bereits in Rechnung gestellt haben, aber Sie können es nicht als Umsatz erkennen, da das Produkt oder die Dienstleistung noch bereitgestellt werden muss. Es wird allgemein als unverdienter Umsatz bezeichnet. Abgegrenzte Einnahmen sind eine Verbindlichkeit, da Sie theoretisch auf die Einziehung verzichten oder verpflichtet wären, Gelder an den Kunden zurückzuzahlen, wenn Sie die Leistung nicht erbringen.

Nicht in Rechnung gestellte Einnahmen

Nicht abgerechnet Einnahmen sind Umsätze, die erfasst, aber aufgrund von Abrechnungsplänen oder bestimmten Abrechnungsmeilensteinen, die in einem Vertrag vermerkt sind, dem Kunden noch nicht in Rechnung gestellt werden können. Nicht fakturierte Einnahmen werden als Vermögenswert (Forderung) behandelt, bis dem Kunden eine Rechnung gestellt werden kann.

Monatlich wiederkehrender Umsatz (MRR) und jährlich wiederkehrender Umsatz (ARR)

Wiederkehrende Einnahmen machen SaaS so attraktiv. Annual Recurring Revenue (ARR) gibt an, wie viel wiederkehrenden Umsatz ein SaaS-Unternehmen basierend auf jährlichen Abonnements erwarten kann Monatliche wiederkehrende Einnahmen (MRR) ist ein wiederkehrender Umsatz, der in einen monatlichen Betrag umgewandelt wird. Zu messende MRR-Typen sind:

-Neuer MRR: Der neue monatlich wiederkehrende Umsatz aus Abonnements, die während des entsprechenden Zeitraums erstellt wurden.

-Expansion MRR: Der zusätzliche monatlich wiederkehrende Umsatz, der von Ihren bestehenden Kunden generiert wird.

-Vertrags-MRR: Der MRR, der aufgrund von Stornierungen, Herabstufungen auf Pläne mit niedrigerem Preis, Nichtverlängerung, Entfernung wiederkehrender Add-Ons oder sogar aufgrund von Kundenrabatten verloren geht.

Berechnung und Verständnis dieser Metriken ist ein entscheidender Teil der Verantwortung eines SaaS-Finanzleiters.

Weiterführende Literatur

Buchungen

Buchung ist eine zukunftsgerichtete Kennzahl, die typischerweise den Wert eines Vertrags angibt, der mit einem potenziellen Kunden für einen bestimmten Zeitraum abgeschlossen wurde. Kurz gesagt bedeuten Buchungen die Verpflichtung Ihrer Kunden, Ihnen Geld für die von Ihnen erbrachte Dienstleistung zu zahlen.

Verschiedene Arten von Buchungen umfassen Neue Buchungen, Verlängerungsbuchungen und aktualisierte Buchungen. Bei mehrjährigen Verträgen gelten Buchungen mit mindestens einem zugesagten Umsatz als Jährlicher Vertragswert (ACV) Buchungen. Während ACV von jährlichen Beträgen spricht, Gesamtvertragswert (TCV) Buchungen werden unter Berücksichtigung der gesamten Vertragslaufzeit berechnet. Darüber hinaus gibt es auch einmalige Buchungen, die aus einmaligen Gebühren wie Einrichtungsgebühren, Schulungsgebühren und Rabatten bestehen.

Buchungen sind ein primärer Indikator für zukünftiges Umsatzwachstum. Buchungen können helfen, das Umsatzwachstum im Laufe der Zeit zu messen. Abgesehen vom Verkauf helfen Buchungen CFOs und Finanzteams bei der Planung von Geldabflüssen und -zuflüssen. Tatsächlich hilft es Finanzteams, Buchungen als zugesagtes Geld zu melden, ohne sie als Einnahmen zu verbuchen, und vermeidet so eine ungenaue Berechnung von MRR oder ARR (Annual Recurring Revenue).

Billings

Billings sind die den Kunden in Rechnung gestellten Rechnungsbeträge. Dies kann über einen bestimmten Zeitraum erfolgen, beispielsweise über einen Monat oder das ganze Jahr. Einfach ausgedrückt, Rechnungen beinhalten Geld, das Sie von Ihrem Kunden schulden.

Wenn ein SaaS hohe Buchungen, aber niedrigere Abrechnungen aufweist, ist dies ein Frühindikator für zukünftige Cashflow-Probleme. Um gesunde Cashflows aufrechtzuerhalten, müssen SaaS-Unternehmen Wege finden, Kunden dazu zu bringen, im Voraus zu zahlen und die Rechnungen zu erhöhen. Dies kann durch das Angebot von Rabatten auf jährliche Zahlungen erfolgen.

Einnahmen

Der Umsatz ist das Einkommen, das Sie erzielen, wenn Sie den Kunden Ihren Service tatsächlich anbieten. Für jeden Monat erfolgreicher Servicebereitstellung können Sie die Einnahmen für diesen Monat "erfassen". Dies entspricht den GAAP-Regeln, nach denen Umsatzerlöse erst erfasst werden können, wenn sie „verdient“ wurden.

Wenn Sie sich bei der Bewertung der Leistung nur auf Buchungen und Abrechnungen verlassen, sehen Sie möglicherweise überhöhte Zahlen. Eine genauere Methode besteht darin, die ausgewiesenen Einnahmen im Auge zu behalten, d. h. den tatsächlichen Betrag, den das Unternehmen im Austausch für das Produkt oder die Dienstleistung verdient.

Mit unserem ausführlichen Beispiel hier lernen Sie wie man SaaS-Buchungen, Abrechnungen und MRR berechnet.

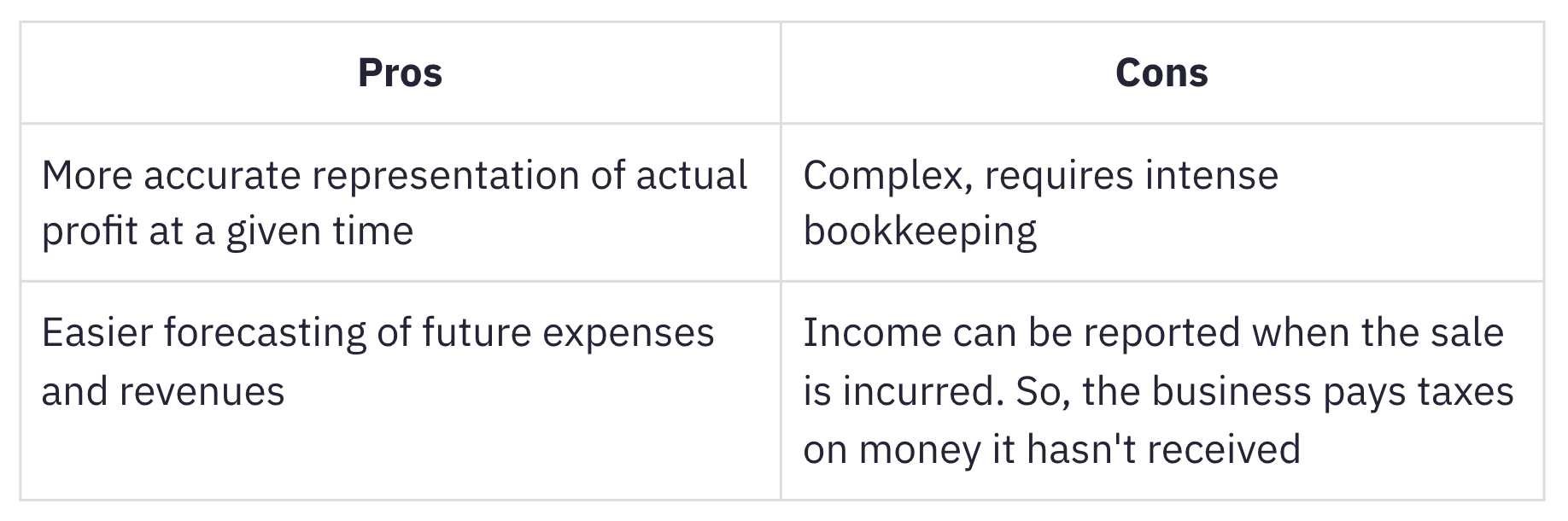

Was ist die Periodenrechnung?

Periodenrechnung Einnahmen und Ausgaben werden dann erfasst, wenn sie verdient werden, unabhängig davon, wann die Barmittel tatsächlich eingehen oder wann Ausgaben anfallen. Die periodengerechte Rechnungslegung eignet sich für Abonnementunternehmen, da Einnahmen tatsächlich anfallen, wenn sie korrekt erfasst werden verfolgt die MRR.

Diese Methode wird häufiger verwendet als die zahlungsbasierte Rechnungslegung, bei der Einnahmen und Ausgaben erfasst werden, wenn Bargeld oder Zahlung eingegangen sind. Trotz ihrer komplizierten Natur ist die periodengerechte Buchhaltung eher für wachsende, bestandsintensive Unternehmen geeignet. Ein Unternehmen, das jedes Jahr durchschnittlich mehr als 25 Millionen US-Dollar an Bruttoeinnahmen erzielt verpflichtet, die Abgrenzungsmethode gemäß dem IRS zu verwenden.

Die Bedeutung von Rechnungslegungsstandards

Die Regeln und Richtlinien für die Rechnungslegung und Berichterstattung werden durch Rechnungslegungsstandards eingetragen. Die Umsatzrealisierung ist einer der Grundsätze der allgemein anerkannten Rechnungslegungsgrundsätze in den Vereinigten Staaten (GAAP US), der durch die geregelt wird Financial Accounting Standards Board (FASB). Die Alternative für die meisten anderen Länder sind die International Financial Reporting Standards (IFRS 15), die durch die reguliert werden International Accounting Standards Board (IASB).

Rechnungslegungsstandards bestehen zu:

-

Beseitigen Sie Abweichungen in der Art und Weise, wie Unternehmen in verschiedenen Branchen die Buchhaltung ähnlicher Transaktionen handhaben, indem Sie Standardisierung und Transparenz in der Finanzberichterstattung über Unternehmen und Branchen hinweg bringen.

-

Machen Sie es Investoren und Stakeholdern leicht, die Jahresabschlüsse über Unternehmen und Branchen hinweg zu verstehen und zu vergleichen.

Die Geburt von ASC 606

Gemäß a Erklärung des FASB veröffentlicht, die Vorschriften zur Umsatzrealisierung nach IFRS waren nicht ausreichend detailliert, und die Rechnungslegungsvorschriften nach US-GAAP wurden in bestimmten Bereichen als widersprüchlich angesehen.

Um diese Mängel zu beseitigen, haben sich FASB und IFRS zusammengetan, um einen neuen Standard zur Umsatzrealisierung mit dem Namen ASC 606 zu erstellen Einnahmen aus Verträgen mit Kunden.

ASC 606 definiert einen flexiblen, robusten Rahmen, der die Prinzipien der Umsatzrealisierung branchenübergreifend umfasst. Dies löste die Wolken der Verwirrung auf, die sich darüber abzeichneten SaaS-Buchhaltung aufgrund inkonsistenter und unklarer Praktiken.

ASC 606 & Umsatzrealisierung in der Welt von SaaS

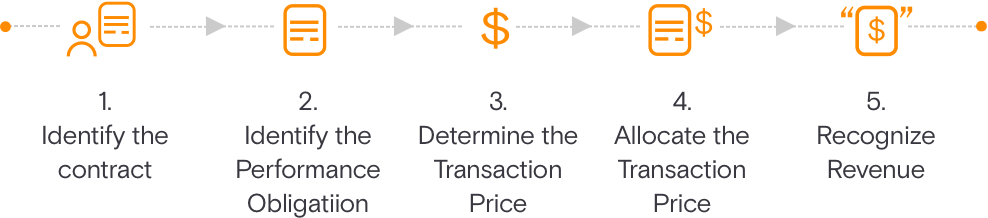

ASC 606 vereinfacht die Erstellung von Abschlüssen durch ein 5-Stufen-Modell für die Umsatzrealisierung. Dieses Modell zielt darauf ab, Unternehmen darüber zu informieren, wie viel und wann Einnahmen zu erfassen sind.

Identifizieren Sie den Vertrag mit einem Kunden

Dies skizziert die Kriterien beim Abschluss eines Vertrages mit dem Kunden über die Lieferung von Produkten oder Dienstleistungen zu erfüllen sind. Der Vertrag wird gegenseitig vereinbart (schriftlich oder mündlich) und definiert die Rechte und Pflichten jeder Partei.

Identifizieren Sie die Leistungsverpflichtungen im Vertrag

Diese beschreibt alle Leistungsverpflichtungen bzw. Liefergegenstände bei Vertragsabschluss. Wenn die Dienstleistungen oder Produkte unterscheidbar sind, müssen sie separat ausgewiesen werden.

Bestimmen Sie den Transaktionspreis

Dieser Schritt trägt alle Überlegungen zusammen, die bei der Festlegung des Transaktionspreises angestellt werden müssen.

Weisen Sie den Transaktionspreis zu

Dies erklärt, wie der Transaktionspreis auf alle im Vertrag identifizierten Leistungsverpflichtungen verteilt wird. Dies schließt auch variable Gegenleistungen ein.

Umsatz erfassen, wenn (oder wie) die Leistungsverpflichtung erfüllt ist

Umsatzerlöse können zu einem bestimmten Zeitpunkt oder im Zeitverlauf erfasst werden, wenn der Kunde von Ihrem Produkt oder Ihrer Dienstleistung profitiert und durch die Übertragung der Kontrolle auf den Kunden vorangetrieben wird.

Es gibt fünf Kriterien für die Erfassung einer Vermittlungsgebühr als Umsatz. All diese Voraussetzungen müssen erfüllt sein:

Eigenschaften:

-

Chancen und Risiken sind vom Verkäufer auf den Käufer übergegangen: Risiken und Chancen werden nicht auf den Käufer übertragen, bis ein Monat Service geliefert wird. Dies geschieht in der Regel, wenn die Vorteile des Produkts oder der Dienstleistung dem Kunden vermittelt wurden.

-

Der Verkäufer hat keine Kontrolle über die verkauften Waren: Im SaaS-Kontext kann dies erfüllt werden, sobald der Kunde das Produkt mindestens einen Monat oder länger verwendet hat.

Sammelbarkeit:

-

Der Zahlungseingang ist hinreichend gesichert: Zumindest bei den meisten Kreditkartentransaktionen können sich SaaS-Unternehmen (im Rahmen des Zumutbaren) ziemlich sicher über die Einbringlichkeit von Zahlungen sein.

Messbarkeit:

-

Die Höhe der Einnahmen kann angemessen bemessen werden: Die Höhe der Einnahmen, die ein SaaS-Unternehmen erzielt, basiert auf Gebühren, die den bereitgestellten Diensten entsprechen. Dies kann ein anteiliger Umsatz für Festpreisvereinbarungen oder eine volumen- oder mengenbasierte Einheit oder Menge sein nutzungsbasierte Geschäftsmodelle.

-

Die Kosten für die Erzielung der Einnahmen können angemessen bemessen werden: Bei SaaS sind die Kosten für die Betreuung eines neuen Kunden in der Regel vernachlässigbar, es sei denn, die Implementierungsleistungen sind erheblich und werden als separate Leistungsverpflichtung anerkannt.

Hauptherausforderungen der SaaS-Umsatzrealisierung

Bei Jahresplänen ist die Umsatzrealisierung unkompliziert. Die Komplexität nimmt jedoch allmählich zu, wenn Änderungen an Abonnementplänen vorgenommen werden, z. B.:

-

Kündigung eines Abonnements während des Streams

-

Wechseln Sie Mitte des Jahres von einem Monatsplan zu einem Jahresplan

-

Downgrade von einem höheren Plan (12000 $) auf einen niedrigeren Plan (6000 $)

Komplexer wird es mit diesen Features, die oft in SaaS gebündelt sind:

-

Einrichtungsgebühren

-

Supportgebühren

-

Beratungsleistungen

-

Anpassung

-

Nutzungsabhängige Gebühren

Abhängig von der Art der Leistungsverpflichtungen und wie sie erfüllt werden, haben SaaS-Unternehmen eine Reihe von Methoden zur Umsatzrealisierung zur Auswahl. Sie können eine detaillierte Aufschlüsselung von Common lesen Methoden der Umsatzrealisierung und wie sie in SaaS-Unternehmen implementiert werden.

In komplexen Umsatzszenarien muss die Umsatzrealisierung anteilig und neu kalibriert werden. Wir werden Sie durch jedes dieser Szenarien im Detail führen.

Szenarien zur Umsatzrealisierung für SaaS-Unternehmen

Nehmen wir als Beispiel „Help!“, ein SaaS-Unternehmen, das sich auf Helpdesk- und Ticketing-Management spezialisiert hat. Hilfe! bietet drei Pläne für ihre Abonnenten an; Wachstumsplan, Pro-Plan und Unternehmensplan von 6000 $, 12000 $ bzw. 24000 $ pro Jahr. 'Hilfe!' bietet auch die Flexibilität, bei Bedarf weitere Benutzer hinzuzufügen.

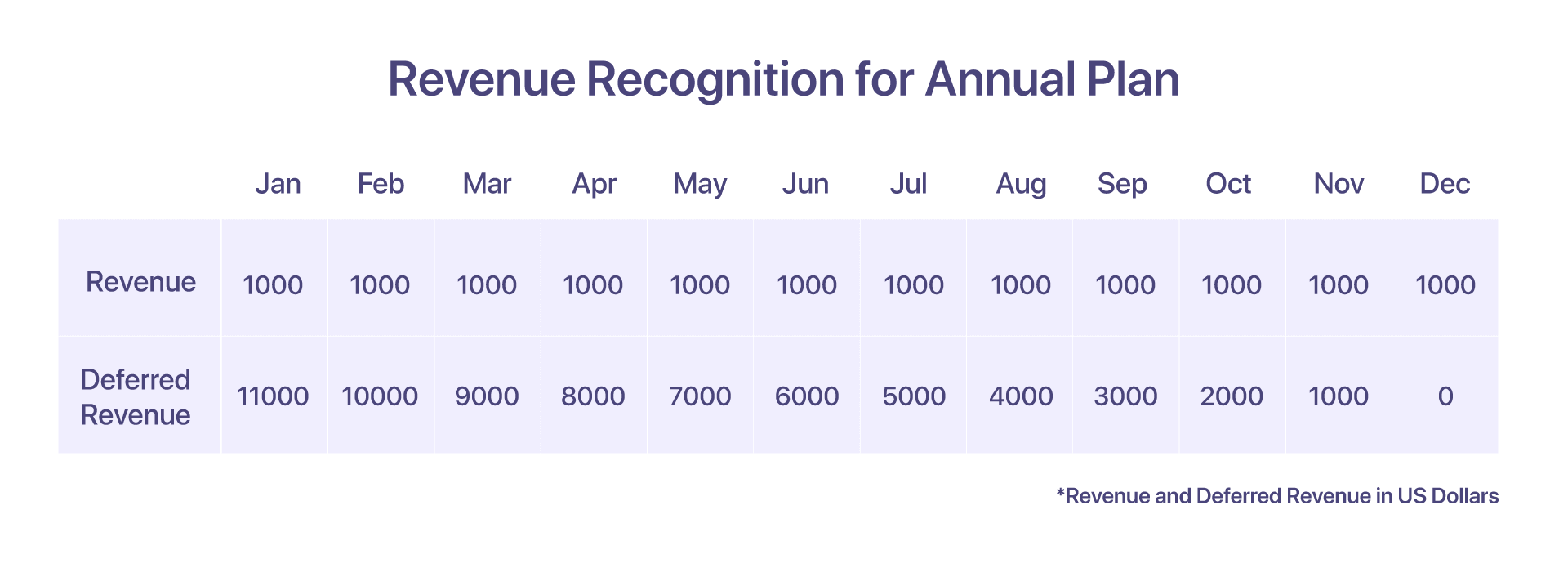

1. Umsatzrealisierung für einen Jahresplan

Nehmen wir an, ein Kunde hat sich für den jährlichen Pro Plan zum Preis von 12000 $ pro Jahr ab Januar entschieden. Die Umsatzrealisierung ist in diesem Fall ziemlich einfach.

Sie erhalten Anfang Januar eine Vorausrechnung in Höhe von 12000 USD. Aber wie bereits erwähnt, werden im Januar nur 1000 US-Dollar anerkannt. Was passiert mit den vereinnahmten, aber nicht realisierten Umsätzen? Die verbleibenden 11000 $ werden als aufgeschobene Einnahmen verbucht.

Am Ende jedes folgenden Monats werden weitere 1000 $ für die von Help! erbrachten Dienstleistungen anerkannt. Das geht so weiter, bis Dezember, wenn Help! seine Verpflichtung gegenüber dem Kunden vollständig erfüllt hat

-

Die im Januar ausgestellte Rechnung wird 12000 $ betragen

-

Im Januar erfasster Umsatz: 1000 $

-

Aufgeschobene Einnahmen im Januar: 11000 $

-

Zum 31. Dezember erfasster Umsatz: 12000 USD

-

Verbleibende abgegrenzte Einnahmen zum 31. Dezember: 0 $

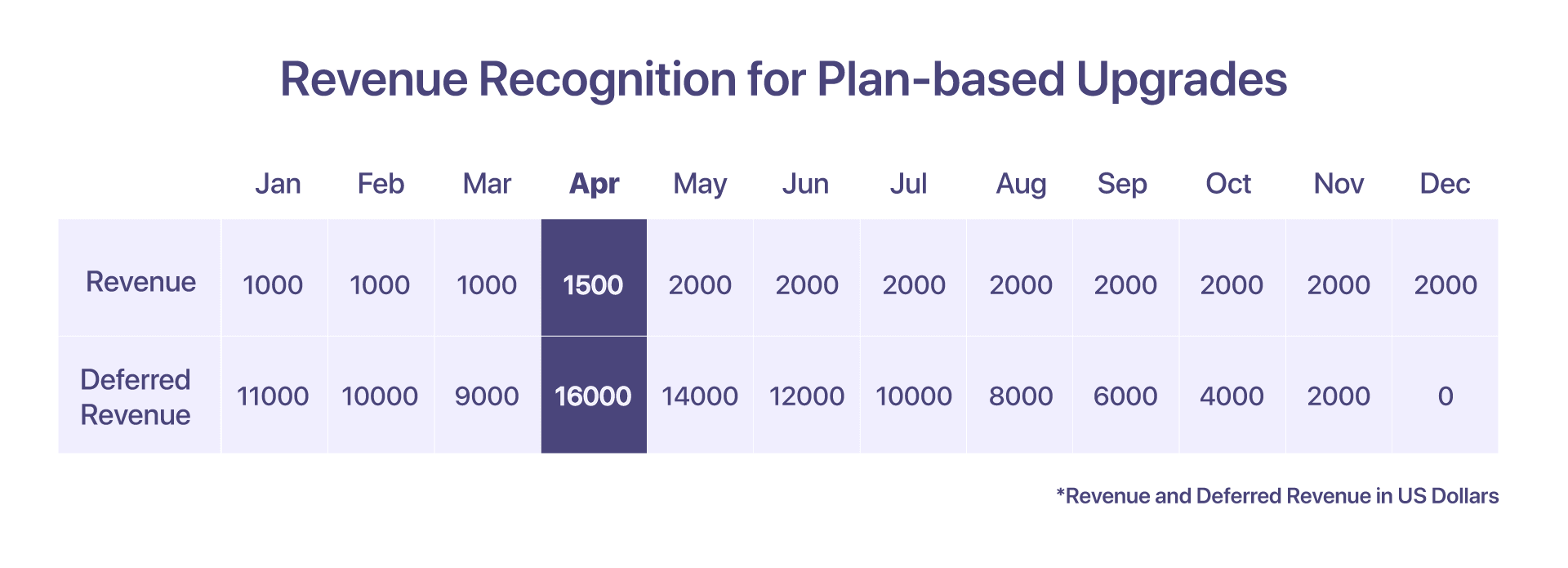

2. Umsatzrealisierung für planbasierte Upgrades

Der Kunde entscheidet sich am 12000. April für ein Upgrade vom Pro- auf den Enterprise-Plan, dh von 24000 $ auf 15 $.

Aus Sicht der Berichterstattung würde der MRR-Bericht für April zeigen, dass der MRR für den Enterprise-Plan 2000 US-Dollar beträgt.

Aus Sicht der Umsatzrealisierung, die von der Abrechnung und den erbrachten Leistungen abhängig ist, sollte die Abfolge der Ereignisse, die zu einer Umsatzrealisierung für April führen, wie folgt aussehen:

-

Rechnung im Januar ausgestellt: 12000 $

-

Bis zum 31. März erfasster Umsatz: 3000 $

-

Bis zum 15. April anerkannter Umsatz: 500 $ (für 15 Tage erbrachte Dienstleistung)

-

Von Januar bis 15. April erfasster Gesamtumsatz: 3500 USD

-

Erhobene Gutschrift = 8500 $, neue anteilige Rechnung: 17000 $

-

Im April erfasster Gesamtumsatz: 1500 USD (1000 USD für die verbleibenden Tage der erbrachten Dienstleistung)

-

Aufgeschobene Einnahmen Ende April: 16000 $ (24000 $ anteilig vom 15. April bis 31. Dezember)

-

In den Folgemonaten (Mai bis Dezember) erfasster Umsatz: 2000 USD/Monat

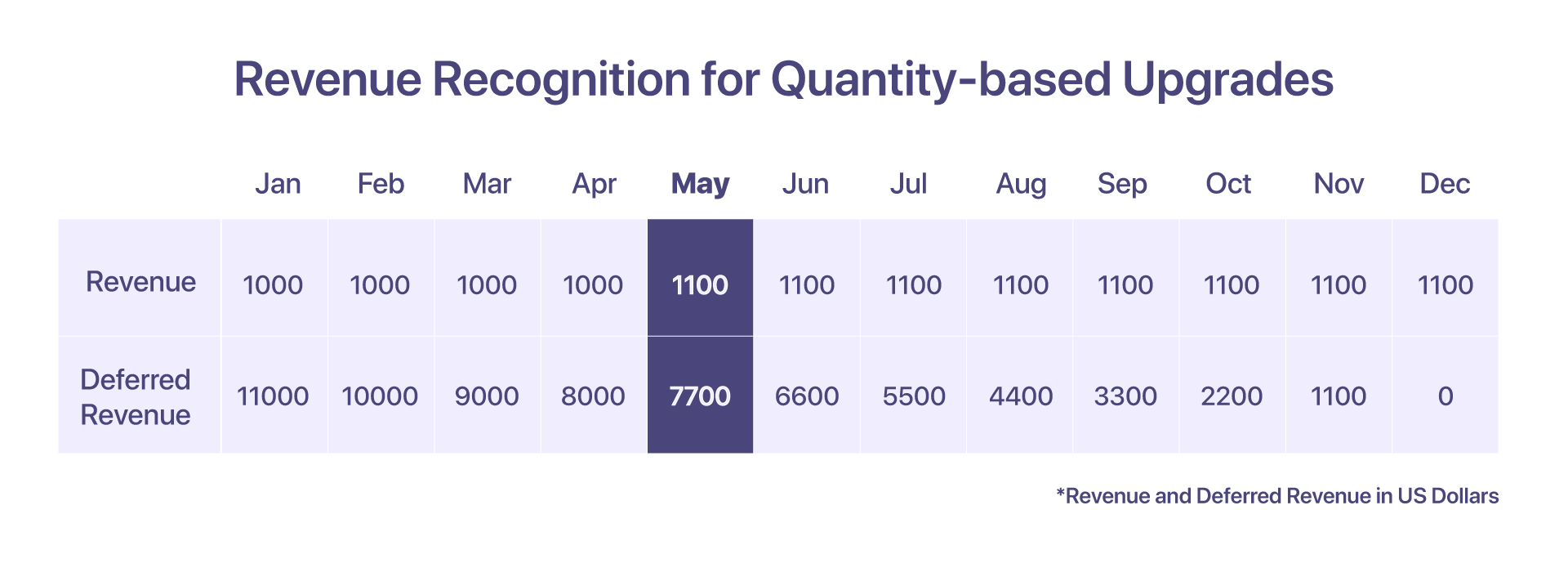

3. Umsatzrealisierung für mengenbasierte Upgrades

Wenn der Kunde beschließt, am 10. Mai 1 zusätzliche Agenten zum bestehenden Pro-Plan hinzuzufügen, zum Preis von 10 $ pro Agent für die folgenden Monate, gilt dies als mengenbasiertes Upgrade.

In diesem Fall wird für die zusätzlichen 10 Agenten eine neue Rechnung erstellt.

-

Rechnung im Januar ausgestellt: 12000 $

-

Von Januar bis April erfasster Umsatz: 4000 $

-

Die Menge wurde am 100. Mai von 110 auf 1 Agenten hochgestuft und kostet 10 USD pro Agent

-

Die anteilige Rechnung wird im Mai über 800 $ erstellt

-

Im Mai und in den Folgemonaten erfasster Umsatz: 1100 $ (1000 $ + (10 $*10 Agenten)

-

Aufgeschobene Einnahmen im Mai: 7700 $

-

Aufgeschobene Einnahmen im Juni: 6600 $

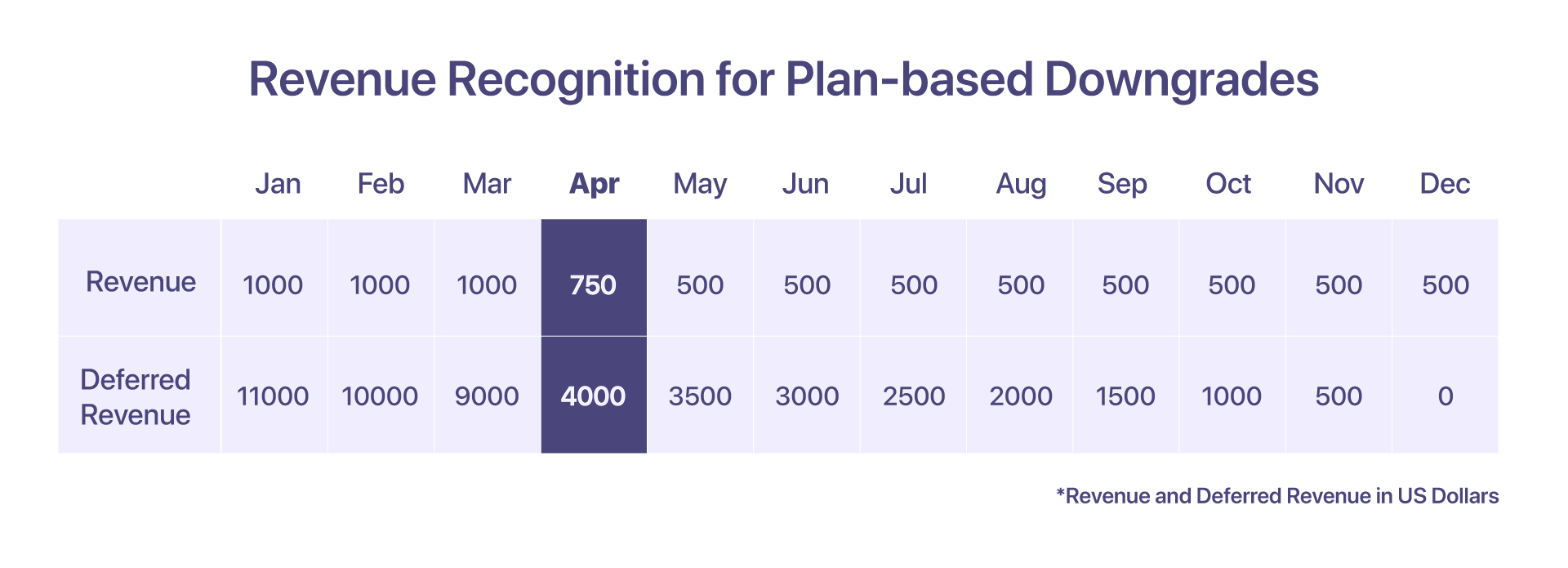

4. Umsatzrealisierung für planbasierte Herabstufungen

Wenn der Kunde am 12000. April vom Pro-Plan mit 6000 $ auf den Wachstumsplan mit 15 $ herabgestuft wird, kann der Umsatz wie folgt erfasst werden:

Der vom 1. bis 15. April (im Rahmen des Pro-Plans) erfasste Umsatz beträgt 500 $. Nach der Herabstufung wird eine Gutschrift in Höhe von 8500 USD ausgestellt und der vom 15. bis 30. April (im Rahmen des Wachstumsplans) ausgewiesene Umsatz beträgt 250 USD.

-

Rechnung im Januar ausgestellt: 12000 $

-

Von Januar bis März erfasster Umsatz: 3000 $

-

Vom 1. bis 15. April erfasster Umsatz: 500 $

-

Es wird eine Gutschrift über $8500 ausgestellt

-

Es wird eine neue anteilige Rechnung über 4250 $ erstellt

-

Im April erfasster Gesamtumsatz: 750 USD

-

In den Folgemonaten (Mai bis Dezember) erfasster Umsatz: 500 USD/Monat

-

Aufgeschobene Einnahmen im April: 4000 $

-

Aufgeschobene Einnahmen im Mai: 350 $

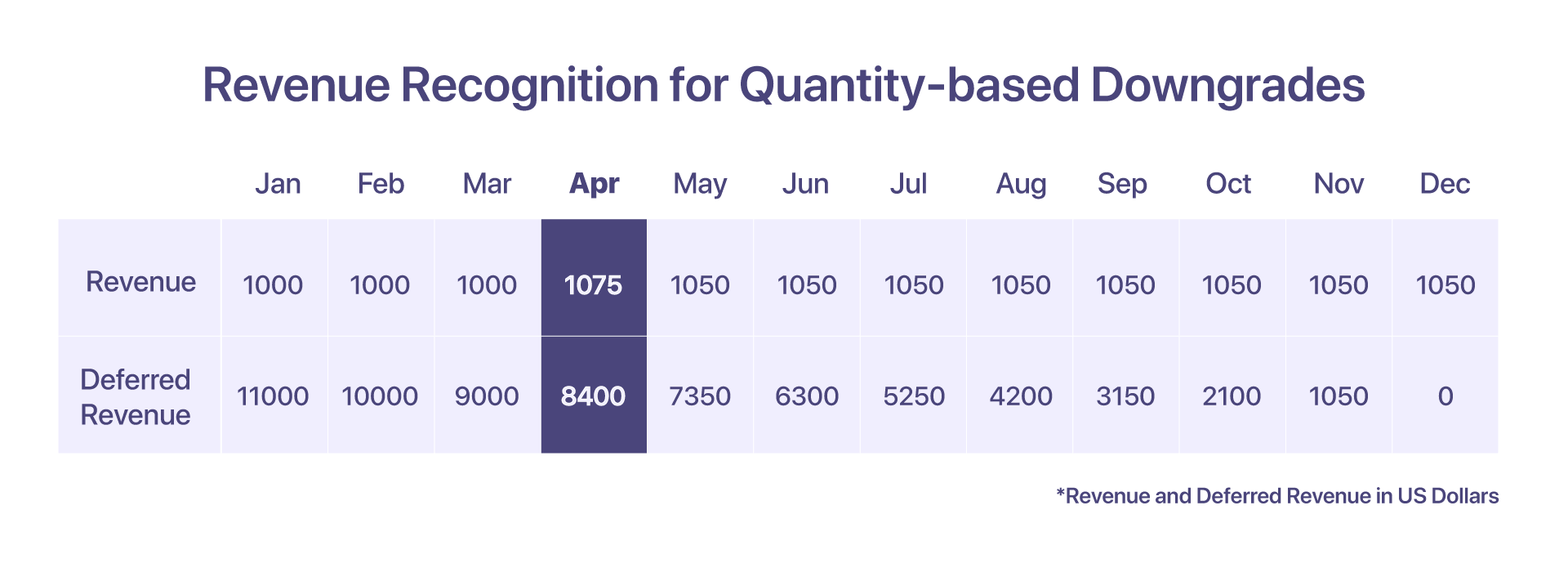

5. Umsatzrealisierung für mengenbasierte Herabstufungen

Angenommen, der Kunde nutzte ab Januar den Pro-Plan von 12000 $ pro Jahr mit 10 zusätzlichen Agenten (zu 10 $ pro Agent). Ab dem 15. April beschließen sie jedoch, auf 5 Agenten herabzustufen.

Eine Gutschrift wird ausgestellt, um die reduzierte Anzahl von Agenten auszugleichen, und eine anteilige Rechnung wird erstellt.

-

Rechnung im Januar ausgestellt: 12000 $

-

Von Januar bis März erfasster Umsatz: 3300 $

-

Im April erfasster Umsatz: 1000 $ + 50 $ (erste 15 Tage) + 25 $ (letzte 15 Tage für 5 Agenten) = 1075 $

-

Gutschrift erstellt: 750 $ (8*100 + 50 $ für 15 Tage)

-

Generierte anteilige Rechnung: 425 $ (8*50 + 25 $ für 15 Tage)

-

In den Folgemonaten (Mai bis Dezember) erfasster Umsatz: 1050 USD/Monat

-

Aufgeschobene Einnahmen im April: 8000 $ + 400 $ (für 5 zusätzliche Agenten) = 8400 $

-

Aufgeschobene Einnahmen im Mai: 7350 $

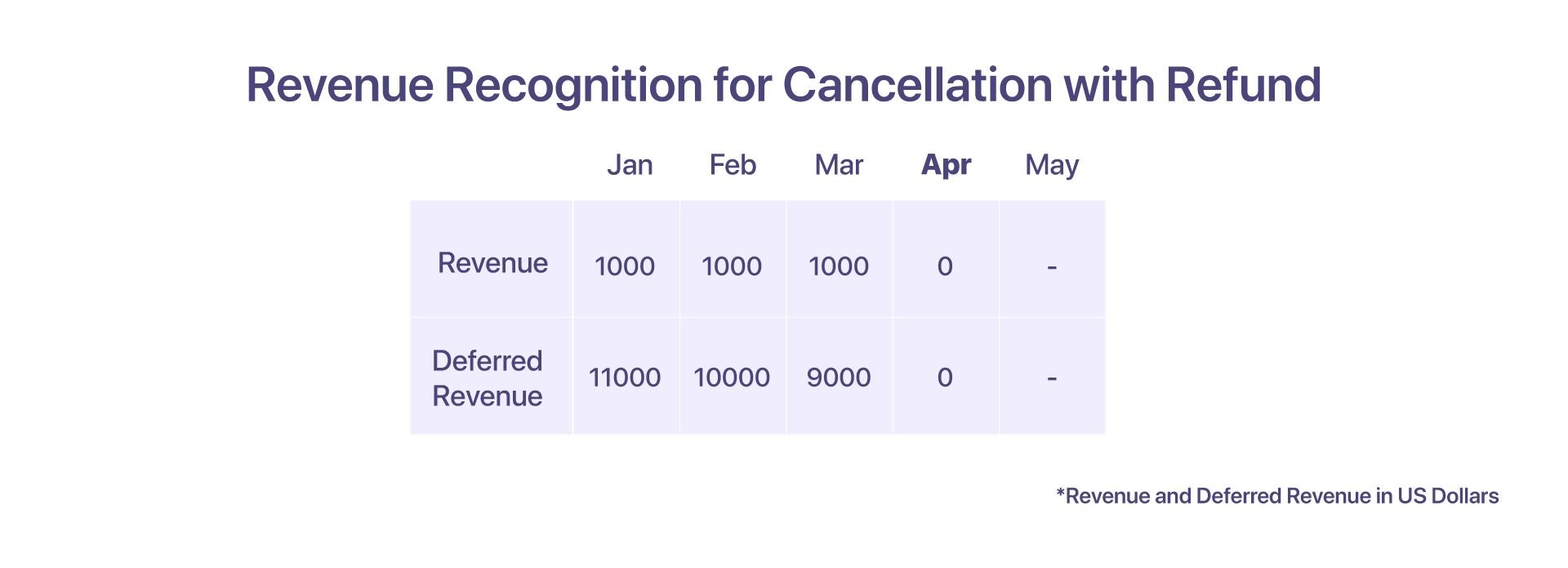

6. Umsatzrealisierung bei Stornierung mit Rückerstattung

Der Kunde zahlt 12000 $ im Voraus an Help! nach dem Jahresvertrag von 12 Monaten im Januar. Sie beschlossen jedoch, im April eine Stornierung zu beantragen.

Zwei mögliche Szenarien, denen der Kunde begegnen kann, je nachdem, wie Help! seine vertraglichen Rechte durchsetzen möchte.

Im Falle einer Stornierung mit Rückerstattung kündigt der Kunde die Leistungen von Help! Anfang April mit Rückerstattung. Hilfe! erkennt die Einnahmen bis März an. Hilfe! erstellt auch eine Gutschrift über 9000 $ und erstattet den Betrag, um die Stornierung zu begründen.

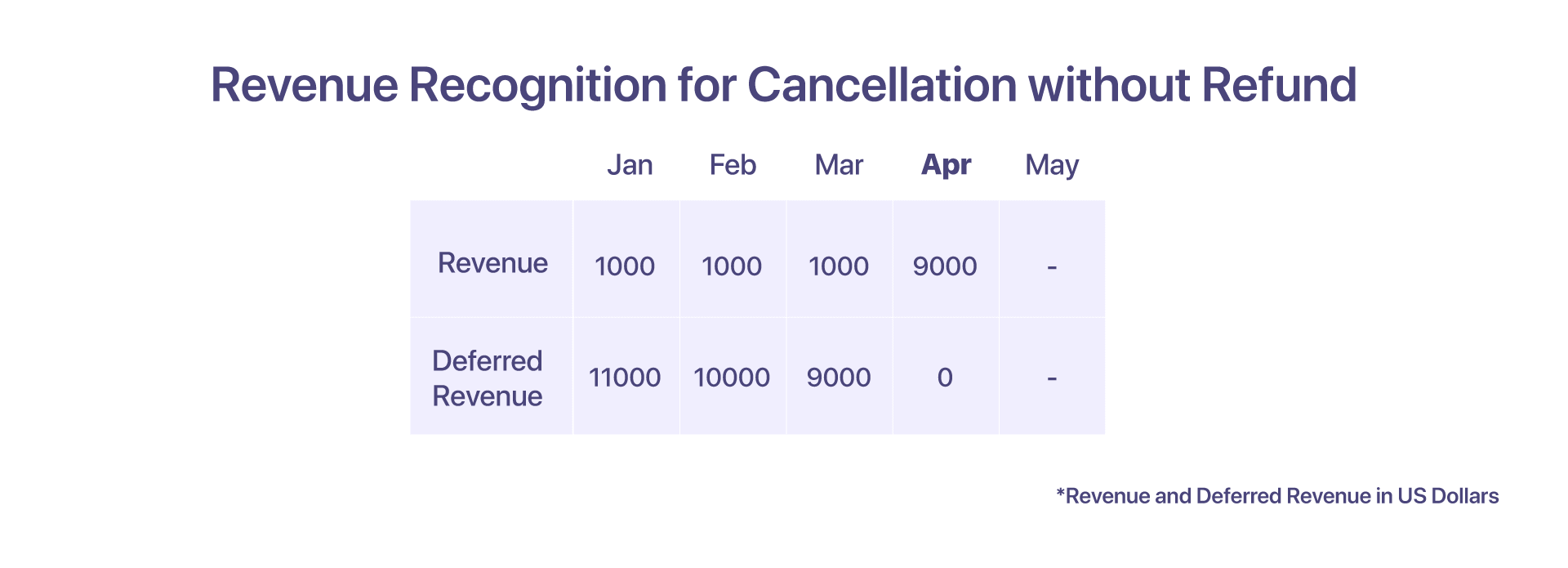

7. Umsatzrealisierung bei Stornierung ohne Rückerstattung

Im Falle einer Stornierung ohne Rückerstattung kündigt der Kunde die Dienste von Help! Anfang April, aber vertraglich, hat keinen Anspruch auf eine vollständige oder teilweise Rückerstattung. Hilfe! kann dann den abgegrenzten Saldobetrag im April als Umsatz erfassen. In diesem Fall wird keine Gutschrift erstellt.

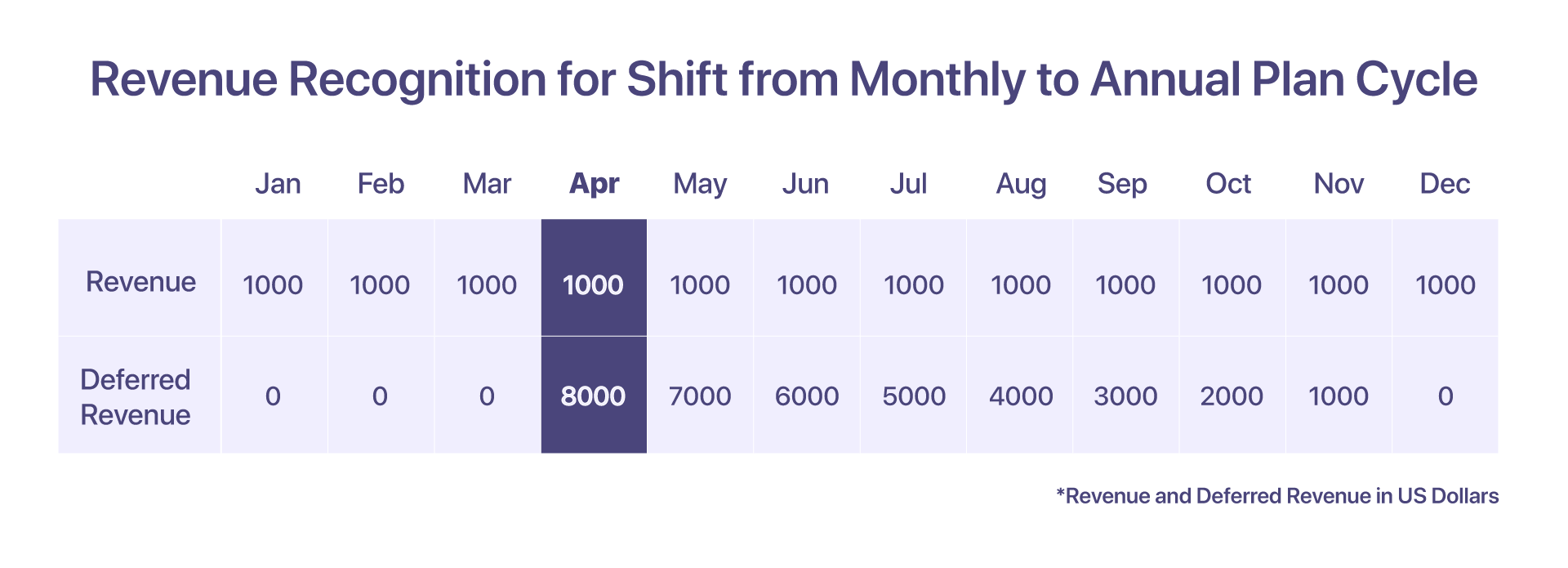

8. Umsatzrealisierung für die Umstellung vom monatlichen auf den jährlichen Planzyklus

Der Kunde hat sich bei Help! bei einem monatlichen Plan von 1000 $/Monat. In diesem Szenario können die Einnahmen aus jedem Monat im selben Monat erfasst werden.

Wenn sich der Kunde jedoch Anfang April entscheidet, den Planzyklus von einem monatlichen Plan auf den jährlichen Pro-Plan mit 12000 $/Jahr umzustellen, muss das Konto für zurückgestellte Einnahmen ab April den anteiligen Betrag von 8000 $ halten.

-

Rechnung im Januar ausgestellt = 1000 $

-

Von Januar bis März erfasster Umsatz = 3000 $

-

Im April erfasster Umsatz = 1000 $

-

Anteilige Rechnung für den Pro Plan von April bis Dezember über 9000 $

-

Aufgeschobene Einnahmen im April = 8000 $

-

Aufgeschobene Einnahmen im Mai = 7000 $

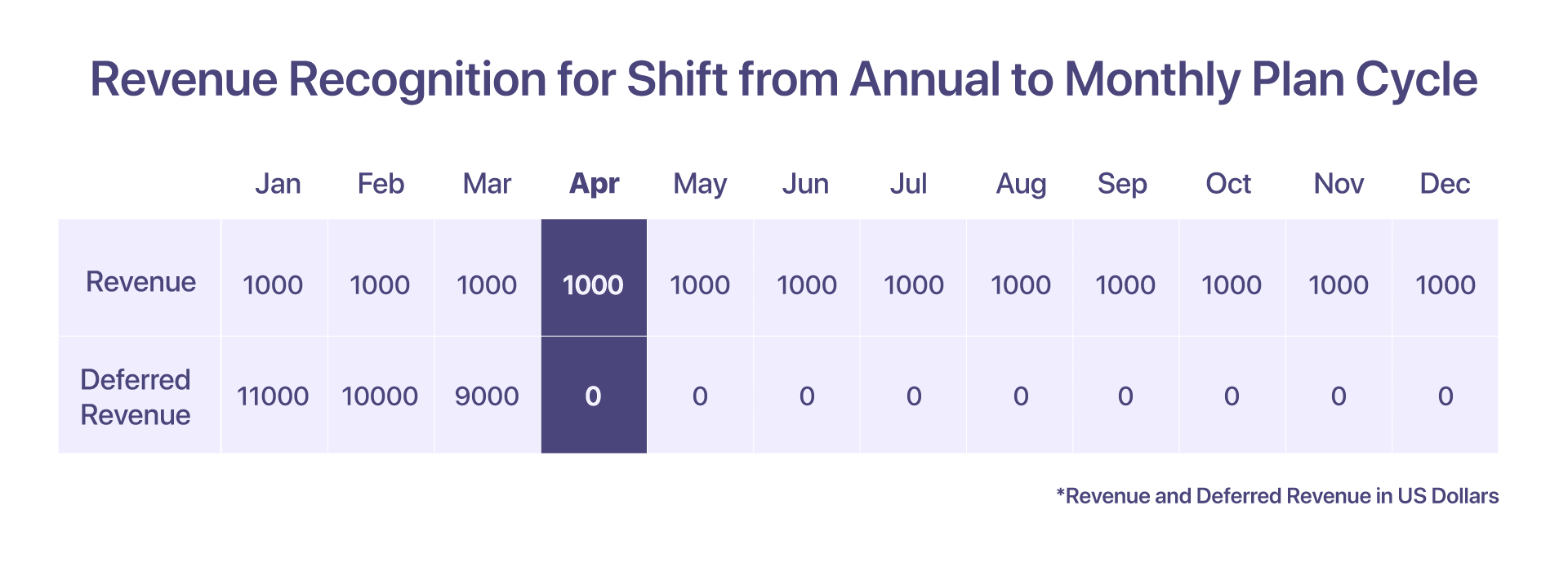

9. Umsatzrealisierung für den Wechsel vom jährlichen zum monatlichen Planzyklus

Der Kunde hat sich für den $12000 Pro Plan mit Help! angemeldet. Die über die Monate erfassten Einnahmen sind die gleichen wie bei einem Jahresplan, bei dem die pro Monat erfassten Einnahmen 1000 USD betragen.

Aber wenn sie sich entscheiden, Anfang April auf einen monatlichen Plan für 1000 $/Monat umzusteigen, dann helfen Sie! stellt im April eine Gutschrift in Höhe von 8000 USD zur Rückerstattung aus und danach werden die Einnahmen in den jeweiligen Monaten erfasst.

-

Die Rechnung wird im Januar über 12000 $ ausgestellt

-

Von Januar bis März erfasster Umsatz = 3000 $ (1000 $/Monat)

-

Zurückgestellte Einnahmen im März = 9000 $

-

Im April erfasster Umsatz = 1000 $

-

Gutschrift in Höhe von 8000 $, die im April ausgestellt wurde, und aufgeschobene Einnahmen im April betragen 0 $ nach Verschiebung des Planzyklus

-

Aufgeschobene Einnahmen im Mai = 0 $

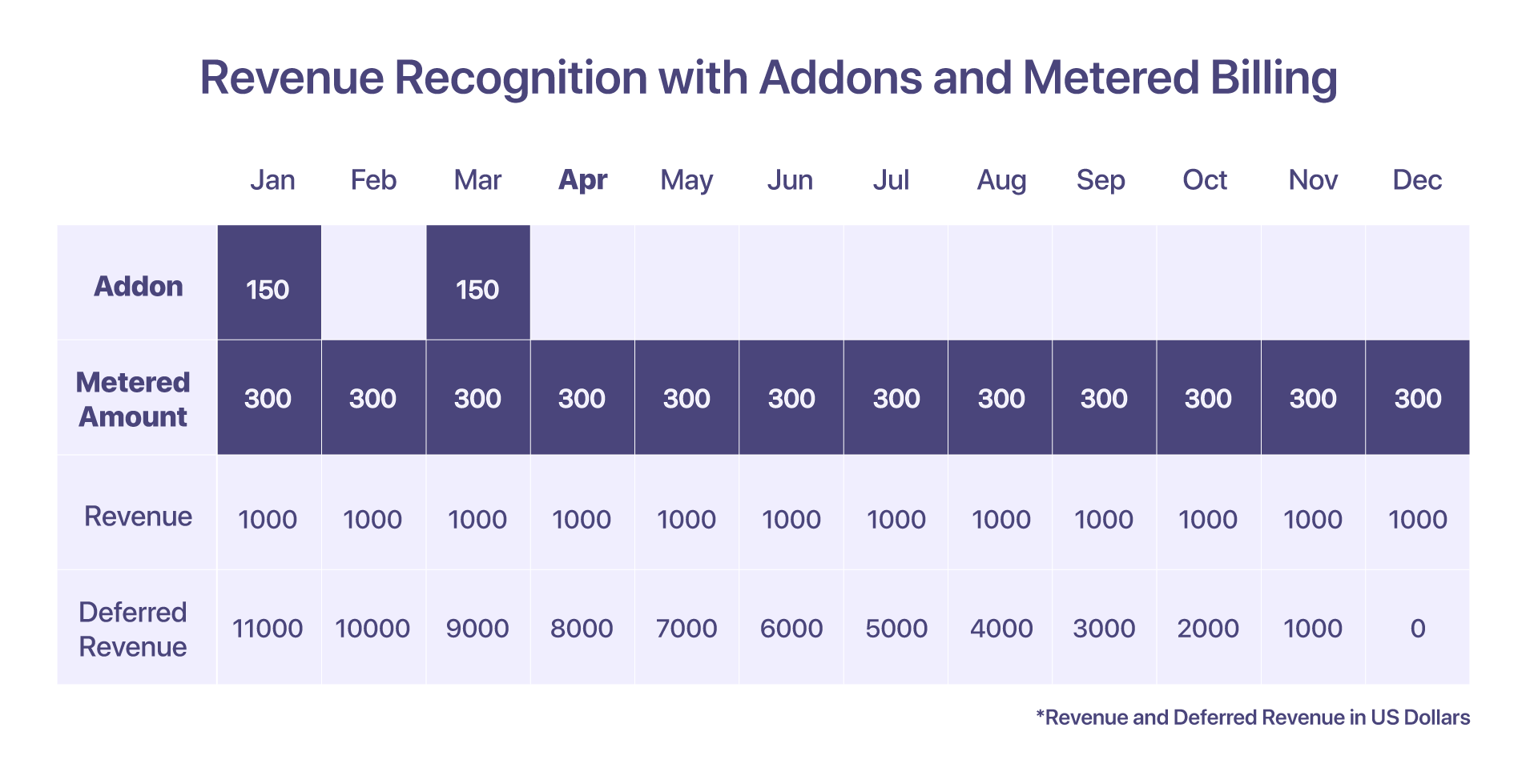

10. Umsatzrealisierung für Add-Ons und gebührenpflichtige Abrechnung

Der Kunde erhält eine Addon-Einrichtungsgebühr für den Monat Januar zum Preis von 150 $, zusammen mit einer Abrechnungskomponente mit Zähler zum Preis von 300 $ pro Monat.

Es gibt einen Unterschied in der Umsatzrealisierung für Add-Ons und Zählerabrechnung. Die bei der mengenmäßigen Abrechnung anfallenden Überschreitungen werden in dem Monat anerkannt, in dem sie angefallen sind. Bei Add-Ons wird der Betrag zum Zeitpunkt der Abrechnung erfasst.

-

Im Januar ausgestellte Rechnung: 12000 $ + Add-Ons und Abrechnungskomponente mit Verbrauchsmessung

-

Im Januar erfasster Umsatz: 1450 $. Der gemessene Betrag von 300 $ wird ab Dezember anfallen.

-

Zurückgestellte Einnahmen im Januar: 11000 $, da Einnahmen für Add-Ons und Abrechnungen mit Verbrauchsmessung im selben Monat ausgewiesen werden, sind die zurückgestellten Einnahmen für solche Komponenten nur null.

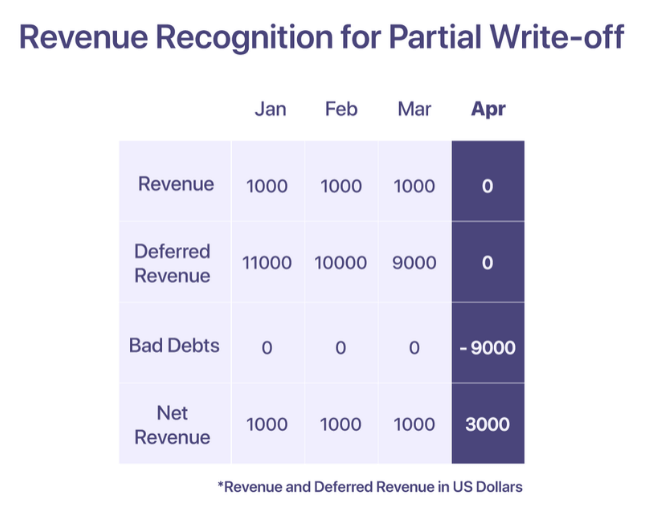

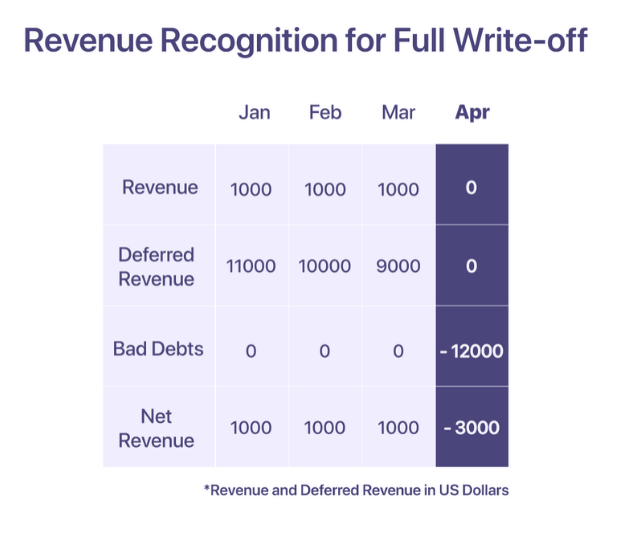

11. Umsatzrealisierung für uneinbringliche Forderungen und Abschreibungen

Nach GAAP können Erlöse aus einem Verkauf erfasst werden, wenn die Dienstleistungen erbracht werden. Wenn ein Unternehmen die Zahlungen jedoch nicht einzieht, muss das Unternehmen diese als uneinbringliche Forderungen unter seinem Aufwandskonto melden, um die während des Verkaufs ausgewiesenen Einnahmen auszugleichen. Das Unternehmen kann beschließen, eine uneinbringliche Forderung abzuschreiben, wenn die Zahlung als uneinbringlich gilt.

Es gibt zwei Arten von Abschreibungen; Teilabschreibung und Vollabschreibung.

Teilabschreibung

Eine Teilabschreibung erfolgt, wenn ein Teilbetrag des Gesamtrechnungsbetrags realisiert wird und der Rest uneinbringlich ist.

Sprich, Hilfe! stellt einem Kunden im Monat Januar eine Rechnung über 12000 $. 'Hilfe!' erkennt jeden Monat Einnahmen in Höhe von 1000 $ an und der Rest wird auf dem Konto für aufgeschobene Einnahmen zurückbehalten. Der Kunde erklärt jedoch, dass er ab April mangels Deckung nicht zahlen kann. Der Betrag gilt ab April als uneinbringlich und wird im April als Forderungsausfall abgeschrieben.

Vollständige Abschreibung

Eine vollständige Abschreibung erfolgt, wenn der gesamte Rechnungsbetrag als uneinbringlich gilt.

Sprich, Hilfe! stellt einem Kunden im Monat Januar eine Rechnung über 12000 $. Der Kunde kann die Zahlung jedoch ab Januar nicht mehr leisten. Nach wiederholten Mahnaufforderungen Hilfe! entscheidet im April, dass der Betrag uneinbringlich ist und schreibt ihn im April ab.

Best Practices bei der Umsatzrealisierung

-

Verwenden Sie „aufgeschobene Einnahmen“ als Kontrollkonto, um die Auswirkungen auf Ihre tatsächlichen Einnahmen zu minimieren

-

Verrechnen Sie die Kosten für uneinbringliche Forderungen mit den monatlich erfassten Einnahmen, um einen realistischeren Finanzbericht zu erhalten

-

Verrechnen Sie Rabatte mit Einnahmen, um eine genaue „Nettoumsatz“-Zahl in Ihrem Bericht zu erhalten

-

Verstehen Sie, wie die Verteilung von Einnahmen und zurückgestellten Einnahmen über die Kanäle hinweg aussieht und wie sie die Entscheidungsfindung leiten können

-

Verstehen und erfüllen Sie die für Ihre Branche vorgeschriebenen Offenlegungsanforderungen, um Transparenz und Klarheit in der Finanzberichterstattung zu gewährleisten

Verwandte lesen: Best Practices für die SaaS-Umsatzrealisierung

SaaS-Umsatzrealisierung einfach machen

Wiederkehrende Abrechnung und Umsatzrealisierung sollten Hand in Hand gehen. Es kann sehr zeitaufwändig und mühsam sein, mehrere Quellen der Wahrheit zu haben. Chargebee ist eine Abonnementverwaltungsplattform, die nicht nur bei der Verwaltung wiederkehrender Abrechnungen hilft, sondern auch eine weltweit konforme Umsatzrealisierung gewährleistet.

Mit der Chargebee RevRec Sie uns

-

Automatisieren Sie die ASC 606-konforme Umsatzrealisierung

-

Definieren und implementieren Sie Ihre Leistungsverpflichtungen in Ihren Hauptbüchern

-

Verbessern Sie die Berichtsgenauigkeit und die Unternehmensbewertung

-

Automatisieren Sie Ihren Umsatz-Workflow vom Kundenauftrag bis zur Umsatzrealisierung

Chargebee vereinfacht die Umsatzrealisierung, indem es die Abrechnungsplattform als zentrale Wahrheit nutzt und eine nahtlose Verwaltung ermöglicht wiederkehrende Abrechnung zusammen mit der Umsatzberichterstattung für schnell wachsende Startups an Aktiengesellschaften.

Automatisieren Sie noch heute die Umsatzrealisierung für Ihr SaaS-Geschäft >

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 Monate

- 2023

- a

- Fähig

- Über uns

- unterbringen

- Konto

- Buchhaltung

- Genauigkeit

- genau

- über

- berührt das Schneidwerkzeug

- Zusätzliche

- zusätzlich

- Nach der

- gegen

- Makler

- Agenten

- Alle

- zugeordnet

- bereits

- Alternative

- Betrag

- Beträge

- machen

- jährlich

- Jahr

- Ein anderer

- auseinander

- ansprechend

- April

- Bereiche

- um

- Anordnung

- Vermögenswert

- Vermeidung von

- Badewanne

- Balance

- basierend

- basic

- Grundlage

- weil

- wird

- Bevor

- Anfang

- Sein

- Vorteile

- BESTE

- Rechnungs-

- Tafel

- Buchungen

- Breakdown

- Bringing

- Geschäft

- Unternehmen

- Berechnen

- berechnet

- namens

- Karte

- Häuser

- Bargeld

- Cash-Flow-

- sicher

- CFOs

- Herausforderungen

- Kanäle

- Chargebee

- berechnet

- Auswählen

- Clarity

- sammeln

- Sammlung

- Engagement

- begangen

- gemeinsam

- häufig

- Unternehmen

- Unternehmen

- vergleichen

- abschließen

- Komplex

- Komplexität

- Compliance

- konform

- kompliziert

- Komponente

- Komponenten

- begreifen

- umfassend

- Konzepte

- Zustand

- Widersprüchlich

- Verwirrung

- Berücksichtigung

- Überlegungen

- betrachtet

- ständig

- Kontext

- Vertrag

- Verträge

- Smartgeräte App

- umgewandelt

- Dazugehörigen

- Kosten

- Kosten

- Länder

- Abdeckung

- erstellt

- schafft

- Kredit

- Kreditkarte

- Kriterien

- kritischem

- wichtig

- Kunde

- Kunden

- Zyklus

- Tage

- Schulden

- Dezember

- entschieden

- Entscheidung

- erklärt

- Definiert

- geliefert

- Lieferanten

- abhängig

- Abhängig

- Trotz

- Detail

- detailliert

- Details

- Unterschied

- schwer

- Regie bei

- Bekanntgabe

- exklusive Rabatte

- deutlich

- Verteilung

- Degradieren

- gezogen

- angetrieben

- im

- jeder

- verdient

- Gesamt-Einnahmen abzüglich Provision

- Verdienste

- bewirken

- ermöglichen

- umfasst

- Begegnung

- gewährleisten

- sorgt

- Unternehmen

- insbesondere

- etablieren

- Festlegung

- Äther (ETH)

- Sogar

- Veranstaltungen

- Jedes

- sich entwickelnden

- Beispiel

- Austausch-

- vorhandenen

- erwarten

- Kosten

- Erklärt

- FAIL

- scheitert

- ziemlich

- FASB

- Eigenschaften

- Gebühr

- Honorare

- Finanzen

- Revolution

- Vorname

- fixiert

- Flexibilität

- flexibel

- Fluss

- Folgende

- Für Investoren

- vorausschau

- Unser Ansatz

- für

- voller

- voll

- Mittel

- Zukunft

- GAAP

- Allgemeines

- allgemein

- erzeugt

- bekommen

- gegeben

- Global

- Go

- Goes

- gehen

- Waren

- allmählich

- brutto

- persönlichem Wachstum

- Wachstum

- Guide

- Richtlinien

- Griff

- Hände

- das passiert

- gesund

- Hilfe

- hilft

- hier

- GUTE

- höher

- Ultraschall

- aber

- HTML

- HTTPS

- identifiziert

- sofort

- Impact der HXNUMXO Observatorien

- implementieren

- Implementierung

- umgesetzt

- Bedeutung

- wichtig

- in

- ungenau

- das

- Dazu gehören

- Einkommen

- Erhöhung

- Steigert

- zunehmend

- zeigt

- Indikator

- Krankengymnastik

- Branchen

- Energiegewinnung

- Zuflüsse

- Instanz

- International

- Investoren

- IRS

- Herausgegeben

- Probleme

- IT

- Januar

- beigetreten

- Behalten

- Wesentliche

- Wissen

- bekannt

- Nachname

- führenden

- LERNEN

- Kreditgeber

- Haftung

- aussehen

- aussehen wie

- suchen

- SIEHT AUS

- halten

- um

- MACHT

- verwalten

- Management

- März

- Mittel

- messen

- erwähnt

- Methode

- Methoden

- Metrisch

- Metrik

- Mitte

- könnte

- Meilensteine

- Million

- Modell

- für

- Änderungen

- Geld

- Monat

- monatlich

- Monat

- mehr

- vor allem warme

- mehrjährigen

- mehrere

- gegenseitig

- Natur

- Need

- Bedürfnisse

- Neu

- bekannt

- Anzahl

- Zahlen

- Verbindlichkeiten

- erhalten

- bieten

- bieten

- Angebote

- Offset

- EINEM

- Auftrag

- Andere

- Abflüsse

- Umrissen

- Überwinden

- geschuldet

- Teil

- Party

- AUFMERKSAMKEIT

- Zahlung

- Zahlungen

- Land

- ausführen

- Leistung

- Zeit

- Perspektive

- Plan

- Planung

- Pläne

- Plattform

- Plato

- Datenintelligenz von Plato

- PlatoData

- Points

- möglich

- Praktiken

- Voraussetzungen

- Preis

- gebühr

- primär

- Prinzip

- Grundsätze

- Pro

- Probleme

- Prozessdefinierung

- Produkt

- Produkte

- Produkte und Dienstleistungen

- prospektiv

- die

- vorausgesetzt

- bietet

- Öffentlichkeit

- öffentliche Firmen

- setzen

- Menge

- geschafft

- wirft

- RE

- Lesen Sie mehr

- realistisch

- realisiert

- Grund

- Einkünfte

- Received

- Anerkennung

- erkennen

- anerkannt

- erkennt

- aufgezeichnet

- Einspielung vor

- wiederkehrend

- Reduziert

- erstatten

- Ungeachtet

- geregelt

- Vorschriften

- freigegeben

- verbleibenden

- Entfernung

- wiederholt

- berichten

- Berichtet

- Reporting

- Anforderung

- Zugriffe

- falls angefordert

- Voraussetzungen:

- Ressourcen

- diejenigen

- beziehungsweise

- Verantwortung

- REST

- Rückkehr

- Einnahmen

- Umsatzwachstum

- Einnahmen

- Belohnung

- Rechte

- Risiken

- robust

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- SaaS

- Said

- Salz

- Vertrieb

- gleich

- zufrieden

- zufrieden

- Szenario

- Szenarien

- nahtlos

- getrennte

- Reihenfolge

- Dienstleistungen

- Setup

- Aktionäre

- verschieben

- sollte

- erklären

- unterzeichnet

- signifikant

- ähnlich

- Einfacher

- einfach

- da

- Single

- So

- Software

- einige

- Quelle

- Quellen

- spezialisieren

- Stakeholder

- Standard

- Normen

- Anfang

- Beginnen Sie

- Startups

- Bundesstaat

- Aussagen

- Staaten

- Schritt

- einfach

- strukturierte

- weltweit

- Abonnement

- Abos aktualisiert

- Folge

- erfolgreich

- so

- ausreichend

- Nehmen

- Einnahme

- Gespräche

- Teams

- Tech

- Technologie

- Technologieunternehmen

- Das

- die Welt

- ihr

- nach drei

- Durch

- Ticketing

- Zeit

- Zeitaufwendig

- zu

- heute

- Gesamt

- gegenüber

- Ausbildung

- Transaktion

- Transaktionen

- privaten Transfer

- übertragen

- Transparenz

- Typen

- typisch

- uns

- letzte

- für

- Verständnis

- Einheit

- Vereinigt

- USA

- mehr Stunden

- Upgrade

- us

- -

- Nutzer

- gewöhnlich

- Wert

- Volumen

- Wege

- Was

- welche

- während

- werden wir

- .

- ohne

- Arbeitsablauf.

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- geschrieben

- Jahr

- Ihr

- Zephyrnet

- Null