Der Aktienmarkt hat sein schlechtestes Jahr seit der Großen Rezession erlebt, obwohl die Wirtschaft in der ersten Jahreshälfte ein gutes Wachstum verzeichnete und es keinen Bankenzusammenbruch gab.

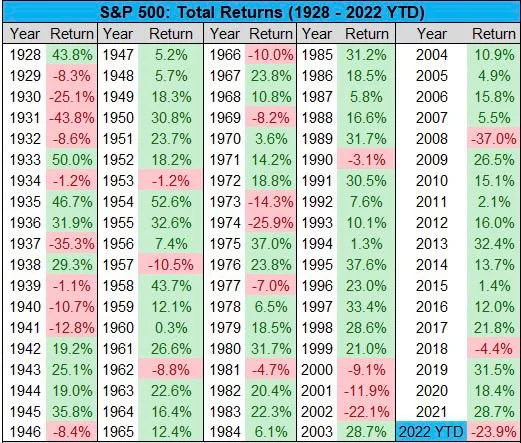

Dennoch ist der S&P500 in diesem Jahr um 24 % gefallen, weit mehr als 2018, als die Banken die Zinsen zuletzt auf 2.5 % angehoben haben.

Es fiel in diesem Jahr 4.4 nur um 2018 % und legte jedes zweite Jahr zu, mit Ausnahme eines Rückgangs von 37 % im Jahr 2008. Wenn wir 2008 ignorieren, müssten wir bis 1974 vor einem halben Jahrhundert gehen, um einen etwas größeren Rückgang von 25.9 % zu erzielen. .

Die Schwere des Rückgangs in diesem Jahr könnte zu einem großen Teil auf Spekulationen zurückzuführen sein, da die Zinssätze in Bezug auf die Fundamentaldaten einen weitaus größeren Effekt hatten als 2018, als sie zuletzt stiegen, was darauf hindeutet, dass ein anderer Faktor zum Ausmaß des Rückgangs beiträgt .

Der Dollarstärkeindex (DXY) kann dies möglicherweise erklären, aber der DXY fiel 2018, während die Zinsen stiegen, und war 2008 viel niedriger, obwohl er 2002 auf einem ähnlichen Niveau lag, als die Aktien ebenfalls um 22 % fielen.

In diesem Jahr 2002 gingen die Zinssätze jedoch zurück, als sich die Wirtschaft verlangsamte, und fielen bis 1 auf 2004 %.

Dies macht es schwierig, eine einzige Ursache zuzuordnen, da die Aktien gefallen sind, wenn die Zinssätze gestiegen und gefallen sind, und das Gleiche gilt für DXY.

Der Schweregrad lässt sich daher vielleicht besser durch Erwartung als durch Fundamentaldaten erklären.

Wenn Sie sich erinnern, war Jim Cramer vor einigen Monaten im Fernsehen und forderte sein Publikum auf, alles zu verkaufen. Sein uneingeschränkter Rat korrelierte die Zinssätze direkt, als wären sie physikalische Gesetze, und sprach wie ein Mathematiklehrer darüber, dass das Risiko von Vermögenswerten verkauft werden muss.

Derselbe Cramer wird jetzt in einem neuen ETF umgekehrt, obwohl er in diesem Fall nicht allzu falsch lag. Die Frage war natürlich, ob er Teil der Sache war.

Das mediale Narrativ ist seit Monaten auch die Lebenshaltungskostenkrise. Ihre Besessenheit von Negativität erreicht so ein neues Niveau, dass die BBC und insbesondere Newsnight fast versuchen, die neue britische Premierministerin Liz Truss zu stürzen.

Sie hat eine sehr positive Agenda, zumindest narrativ, aber Sie werden bei der BBC keine Analyse darüber finden, warum das britische BIP immer noch auf demselben Niveau wie 2008 ist, oder eine Analyse darüber, was genau getan werden kann.

Nur die Medien zu beschuldigen, obwohl die BBC auch 2008 viel Schuld auf sich nahm, um eine Panik zu schüren, könnte nur eine Teilantwort sein.

Ein anderer ist China. Ihre Wirtschaft hat sich in diesem Jahr erheblich verlangsamt, und einige würden sogar sagen, dass sie abgestürzt ist.

Obwohl dies mittelfristig zu einer stärkeren US-/EU-Wirtschaft führen könnte, da sie mehr Investitionen an sich reißen, haben viele Unternehmen kurzfristig viele Geschäfte in China und sind daher betroffen.

Auch der russische Börsencrash, so könnte man meinen, ist sowohl zu klein als auch peripher, um eine Rolle zu spielen, doch der Beobachtung nach schien die Abwärtsbewegung des MOEX nach der Mobilisierung mit einem gewissen Minus bei US- und europäischen Aktien zusammenzufallen.

Willkommen in der Weltwirtschaft, und sie ist immer noch sehr global, wobei ein Großteil der Rückschläge bei US-Aktien daher vielleicht hauptsächlich auf Ereignisse außerhalb ihrer eigenen Grenzen zurückzuführen ist.

Ist alles vorbei?

Das ist die große Frage: Ändert sich das Makro? Und zumindest glaubt das jemand, denn Bloomberg berichtete, dass die Erholung des S&P500 am Mittwoch nur einem einzigen Händler zu verdanken war, der 31 Millionen Dollar ausgegeben hat, sie :

„Der Handel umfasste den Kauf von 20,000 S&P 500-Calls, die im Oktober mit einem Ausübungspreis von 4,500 auslaufen, und 14,000 bullischen Kontrakten, die im März mit einem Ausübungspreis von 4,300 auslaufen, während der Verkauf von 48,000 im Januar fälligen Calls mit einem Ausübungspreis von 4,500 – eine Wette, die im Wesentlichen besagt Die Aktien würden in den kommenden Monaten steigen.“

Es klingt ein wenig übertrieben, die Bewegung eines 100-Billionen-Dollar-Marktes auf die Wetten eines 31-Millionen-Dollar-Händlers zu setzen.

Aber es zeigt, wo die Stimmung derzeit ist: zögerlich fragend, ob man wenigstens ein bisschen bullieren soll.

Die Gründe dafür wären zahlreich. Erstens, die Zinssätze, spielen sie an diesem Punkt und auf diesem Niveau überhaupt noch eine Rolle? Gibt es einen so großen Unterschied zwischen 3.25 % und 4 %, insbesondere wenn die meisten erwarten, dass 4 % sowieso eingepreist wurden?

Der Unterschied kann stattdessen auf der anderen Seite liegen, wenn sie sich nicht bewegen oder wenn wir kleine Bewegungen bekommen, insbesondere sogar -0.25 %.

Dasselbe gilt für die Inflation oder die Lebenshaltungskostenkrise. Ist das jetzt ein Was? Angesichts der Bemühungen, die Energiepreise in Großbritannien für eine durchschnittliche Familie effektiv auf 2,500 US-Dollar zu begrenzen, und entsprechende Obergrenzen in anderen Ländern sowie für Unternehmen, sollten die Inflationserwartungen jetzt logischerweise sinken und nicht mehr steigen.

Dies speist sich in die Theorie der „Lohnspirale“, die die Fed beunruhigt, da sie Gefahr läuft, eine sich selbst erfüllende Prophezeiung auszulösen.

In Großbritannien wird darüber debattiert, ob die Leistungen für die Ärmsten im Einklang mit der Inflation (10 %) oder den Löhnen (5 %) steigen sollten.

Die Regierung möchte sich für Letzteres entscheiden, und unter anderen Umständen würde niemand etwas darüber sagen, wie Sie erwarten können, dass die Steuerzahler für diejenigen, die nicht arbeiten, mehr zahlen, als sie selbst bezahlt bekommen.

Unter den gegenwärtigen Umständen ist dumme Politik jedoch dumm, wie Labour es will: „von den Armen nehmen und den Reichen geben“.

Es ist nur ein Unterschied von 5 Milliarden Dollar, so dass es realistisch gesehen niemanden interessiert, aber wenn es um die Löhne geht, wenn die Inflationserwartungen jetzt auf einen Rückgang zusteuern, dann kann es schwierig sein, eine dauerhafte Lohnerhöhung für eine möglicherweise vorübergehende Inflation zu fordern.

China hat bald seinen großen Kongress und alle zeigen ihr bestes Benehmen, also bewegt sich niemand. Aber hier stellt sich die Frage, ob der Crash vorbei ist und sie sich jetzt in eine neue Realität mit langsamerem Wachstum bewegen, oder ob der Crash noch mehr zu tun hat.

Ungeachtet dessen würde sich zu diesem Zeitpunkt wahrscheinlich alles Neue aus China auf die monetäre Lockerungsfront beziehen, es sei denn, es gibt offensichtlich einen schwarzen Schwan.

Grundsätzlich, und natürlich müssen wir sehen, was nächstes Jahr passiert, aber abgesehen von Blackswan, das Schlimmste hier ist wahrscheinlich das Jahr 2008 in den USA, wo Fiat-Geld versucht, die wirtschaftliche Verlangsamung oder sogar Kontraktion auszugleichen.

Und was Russland betrifft, nun, sie sind eine Peripherie und zu klein auf den globalen Märkten, wobei die überwiegende Mehrheit ihrer Hebelwirkung an diesem Punkt verwendet wird, um uns das zu verschaffen, was sich als Doppelspitze sowohl bei Gas als auch bei Öl herausstellen könnte.

Das Schlimmste des Makros könnte daher in der Vergangenheit liegen, und obwohl einiges davon noch andauern könnte, würden Sie mit Blick auf den Sommer von jetzt an denken, dass viele dieser Bedenken für dieses Jahr gelten würden.

Niemand kann es jedoch vorhersagen, aber Bitcoin hat sich geweigert, nach unten zu gehen, Aktien sind am stärksten seit 15 Jahren abgestürzt, und wir werden vielleicht herausfinden, dass die Wirtschaft tatsächlich gewachsen ist.

Offensichtlich kann es immer noch Abwärtsbewegungen geben, aber ist die Aufwärtsseite mehr als die Abwärtsseite, ist die Frage, und zu diesem Zeitpunkt ist nicht klar, woher weitere Abwärtsbewegungen kommen würden.

Vergleichen Sie jetzt mit November 2021, als dieser ganze Tsunami von Problemen auf die Aktien zukam: Lockdowns (in China), Krieg, Inflation, steigende Zinsen.

Sie sind alle gekommen und wir sind hier, also was nun? Sehen wir uns die Q3-Daten an. Wenn das Wachstum anhält, ist die Wirtschaft robuster geworden und könnte durchaus auf einem guten Wachstumspfad sein. Wenn nicht, dann müssen vielleicht zusätzlich zu fiskalischen Maßnahmen vielleicht sogar die Zinsen gesenkt werden, vielleicht im britischen Stil.

Lässt wenig Raum für richtige Stürze, aber wer weiß. Da jedoch niemand genau timen kann, könnte es eine Möglichkeit geben, zumindest zu spekulieren, dass es vielleicht einen Aufwärtstrend geben könnte.

- Bitcoin

- Blockchain

- Blockchain-Konformität

- Blockchain Konferenz

- coinbase

- Einfallsreichtum

- Konsens

- Krypto-Konferenz

- Kryptoabbau

- kryptowährung

- dezentralisiert

- DeFi

- Digitale Assets

- Astraleum

- Maschinelles Lernen

- News

- nicht fungibler Token

- Plato

- platon ai

- Datenintelligenz von Plato

- Platoblockkette

- PlatoData

- Platogaming

- Vieleck

- Nachweis der Beteiligung

- Zweite

- Aktien

- Trustnodes

- W3

- Zephyrnet