Eine oft wiederholte Erfahrung auf meiner Reise war, dass man tding führt zu einem anderen, was zu einem anderen führt und so geht es weiter. Sie haben vielleicht eine Ahnung davon, was sich daraus ergeben könnte – aber selten ein sehr klares Bild oder ein Plan. Also los – und Beginnen Sie mit dem, was viele oft brauchen (vorzugsweise die gleiche Logik, Benutzererfahrung und das gleiche Tool) zu Hause und am Arbeitsplatz – und fügen Sie weiterhin weniger häufig benötigte Funktionen hinzu. Gewonnene Erkenntnisse: Überplanung ist gefährlich. Ökonomie der Wiederholung und Ökonomie des Vertrauens sind mächtige Hebel. Und Was ist wichtiger als Hebel – beim schweren Heben.

Zuerst über die Leitern & Plattform Metafora. Leitern haben Stufen (sog Sprossen) - hier neue Dienstleistungen, die es möglich und interessant machen, den nächsten Schritt zu gehen. Die Zwei Schienen kann durch die Verwendung von Materialien wie stark gemacht werden Vertrauen, Gewohnheit, generische Tools, Komfort für Bauherren und Benutzer, Produktivitätsverbesserungen, Sicherheit, Gesetzgebung, Skaleneffekte, Scope-Effekte usw. Die Materialien werden typischerweise weiter verstärkt, wenn sie in vielen Leitern verwendet werden.

Nach einer Weile erreicht man a höhere Plattform wo man mit dem Bau neuer Leitern zur nächsten Plattform beginnen kann – und so ist es gegangen – und geht weiter.

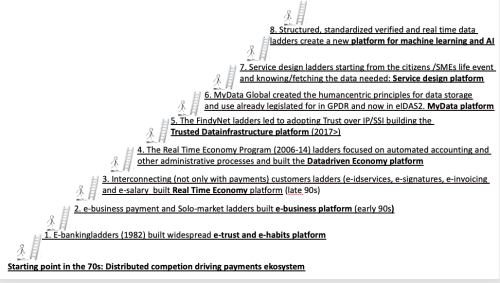

Ausgangspunkt in den 70er Jahren in Finnland war ein dezentralisiertes und standardisiertes Zahlungsökosystem, das einen starken Wettbewerb zwischen den Banken förderte. Dazu trugen auch die starke Technologieorientierung und Standardisierungstraditionen bei.

Es war daher ein ganz natürlicher Schritt, Anfang der 80er Jahre die Telekommunikationsinfrastruktur für PC-Banking-Dienste zu nutzen und nach und nach alle Bankdienstleistungen in die Menüs aufzunehmen – einschließlich der elektronischen Unterzeichnung von Krediten. Diese ziemlich langen E-Banking-Leitern haben eine sehr wichtige Bedeutung geschaffen e-trust und e-habit (1.) Plattform. Gewonnene Erkenntnisse: Könnte vor dem Internet gemacht werden. Gewonnene Erkenntnisse: Ökonomie der Wiederholung, Ökonomie der Wiederverwendung

Dies war die Basis für die nächste Leiter – mit Sprossen wie Echtzeit-E-Commerce-Zahlungen von Konto zu Konto und dem Solo-Marktplatz (der Käufer und Verkäufer verbindet). Es wurde ein gebaut e-Business (2.) Plattform in den frühen 90er Jahren. Die Rails enthielten E-Banking, die gleiche Zahlungsgewohnheit, Kosteneffizienz durch Einsparung der Wiederverwendung bestehender Zahlungssysteme, Lieferung von Zahlungen in Echtzeit und vollständige Risikobeseitigung für Händler. Lessons learned: Wiederverwendungsökonomie, Echtzeitökonomie

Die nächsten Leitern verbanden Kunden auch mit andere Transaktionen als Zahlungen. Schritte wie E-Identifizierung, E-Signatur von Dokumenten, E-Rechnungsstellung und E-Gehaltsbildung a Real Time Economy (3.) Plattform Ende der 90er. Die Wiederverwendung der Banking-Login-Daten und das Vertrauen, das für die Interaktion mit Dritten geschaffen wurde, war hier eine wichtige Errungenschaft. Heute wird dieser Bank-ID-Dienst in Finnland etwa 50 Mal pro erwachsener Person genutzt – möglicherweise sogar noch mehr in Schweden. Gewonnene Erkenntnisse: Ökonomie des Vertrauens, Ökonomie der Wiederverwendung, Ökonomie des Umfangs. Kein staatlich betriebenes Werkzeug erforderlich. E-Banking muss auf jeden Fall sicher sein. Alle Banken sollten die Bankleitzahlen auch Nichtbankkunden anbieten – sofern diese sicher identifizierbar sind.

Die elektronische Rechnungsstellung begann als Verbesserung des Komforts als die Kunden anfingen, sich darüber zu beschweren, dass sie lange Referenznummern eingeben mussten. Mit der elektronischen Rechnungsstellung wurde eine einfache Ein-Klick-Akzeptanz für die termingerechte Zahlung ermöglicht. Anschließend errechnete das Land ein volles jährliches Einsparpotenzial für Eingangsrechnungen von 150 Mio. €, die Kommunen kamen auf 150 Mio. € und die Industrievereinigung auf 2800 Mio. €. Auch wenn einige behaupten, dass dies eine Untertreibung ist – auf europäischer Ebene sind es etwa 250 Milliarden – ist es auf jeden Fall groß genug – vor allem, weil es so sein sollte wesentliches Element, um den Binnenmarkt einheitlicher zu machen … Spätestens mit den Corporate Factwallets. Gewonnene Erkenntnisse: Sie können auf massive Produktivitätssteigerungen stoßen, wenn Sie den Komfort verbessern. Banken sind die natürlichen Verteiler für Verbraucherrechnungen und auch für den Versand insbesondere von KMU-Rechnungen und Zahlungsaufforderungen.

Die Schienen und Stufen dieser Leiter enthielten also sehr starke Business Cases für beide Parteien einer Transaktion – und auch die Ökonomie des Vertrauens und der Wiederholung.

Die nächsten Leiter nutzten das privat-öffentliche Real Time Economy-Programm (2006-14), um die elektronische Rechnungsstellung auch auf EU-Ebene, die Automatisierung der Buchhaltung, digitale Beschaffungsverfahren, Gehaltsverwaltung, Mehrwertsteuermeldungen und elektronische Quittungen voranzutreiben. Als die Produktivitätsaspekte der Verwendung von Daten nicht nur für die Automatisierung, sondern auch für die Entscheidungsfindung klar wurden, wurde das erreichte Niveau benannt Datadriven Economy (4.) Plattform. Lektion gelernt: TDie Buchhaltungsbranche treibt den Wandel nicht auf die gleiche Weise voran wie Banken. Höchste Zeit, sich als Teil der Trust Infrastructure zu profilieren.

Die Arbeit zur Weiterentwicklung der vierten Plattform führte uns zur Vision einer globalen elektronischen Rechnungsstellung. Es ist möglich, Zahlungen an jeden Bankkunden auf der Welt zu senden, ohne dass die rund 4 Banken untereinander Verträge abschließen müssen – warum nicht auch Rechnungen versenden? Diese multilaterale Struktur, die auf der Einhaltung der Regeln einer Mitgliedschaft in der gemeinnützigen SWIFT-Genossenschaft basiert, sollte wiederverwendbar sein – und es auch Nichtbanken ermöglichen, sich für neue Dienstleistungen anzuschließen. Dies geschah nicht, selbst wenn es uns gelang, sowohl die elektronische Rechnungsstellung als auch die Echtzeitökonomie auf die Agenda der EU-Kommission zu bringen.

Wir mussten also miterleben, wie mühsam es war, Interoperabilität zwischen E-Rechnungs-Dienstleistern sogar in der EU zu erreichen, und weiter nach dem nächsten Weg suchen.

Wir haben dann neue Elemente für die Leitern gefunden – https://trustoverip.org und Self-Sovereign Identity in der www.Findy.fi Leitern mit Sprossen wie Life Event Driven Service Design, globale Standards, universelle interoperable Wallets, e-IDAS2-Gesetzgebung. Dies führt uns zu Vertrauenswürdige Dateninfrastruktur (5.) Plattform. Lektion gelernt: Wunderbare Dinge können passieren

Eine kurze Beschreibung der im Bau befindlichen Leitern (seit 2017) – in so viele Richtungen – von so vielen – lautet wie folgt:

Der Inhaber der Datenrechte (siehe Digital Governance Act und Art. 20 DSGVO) hat das Recht zu erfahren, wo sich seine Daten befinden, und alle Daten zu erhalten – besonders wichtig sind die zur Identitätsbildung überprüften Daten – einschließlich der Identifikationsdaten – im Einsatz. In der Praxis bedeutet das, dass die Daten von der Datenquelle des Daten-Wallets auf das eigene Factwallet heruntergeladen werden (eIDAS-Begriff „IDwallet“ ist nicht so passend, da dies zu der Annahme führen könnte, dass die Wallets nur die Identifizierung übernehmen) und dann das Recht haben, den Dienstanbieter zu wählen ist das Beste für die Lösung des jeweiligen Servicebedarfs.

Die 3 beteiligten Parteien müssen nicht wie üblich technisch integriert sein nationale Infrastrukturebene (die Findynets) behandelt die DID-Schichten. Die Reibungsverluste in Wirtschaft, Risiken, Kriminalität und Schattenwirtschaft werden dadurch beseitigt und Es ist unglaublich, wie sehr es die Privatsphäre und den Komfort erhöht.

Während das Findykonsortium ins Leben gerufen wurde https://mydata.org wurde gegründet. Es ist jetzt in 40 Ländern tätig und sein auf den Menschen ausgerichtetes Paradigma zielt darauf ab, den Austausch personenbezogener Daten auf der Grundlage von Vertrauen und einer ausgewogenen Beziehung zwischen Einzelpersonen und Organisationen zu ermöglichen. Ermöglichen Sie die gemeinsame Nutzung von Daten für bessere Services und Produktivität und machen Sie es richtig. MyData baute die Leitern zum MyData (6.) Plattform

Da die Verwendung personenbezogener Daten bereits jetzt obligatorisch ist und die Brieftaschen und Infrastruktur (Datenautobahn) sowie die erforderliche Governance bereitgestellt werden, sollte das Servicedesign jetzt vom Kontext des Bürgers oder KMU (Lebensereignis) ausgehen. Welche Daten werden benötigt, wo sind sie, wie kann darauf zugegriffen werden (Wallet zu Wallet) und wie kann der Inhaber der Datenrechte frei wählen, wer die Daten verwenden darf, um den jeweiligen Bedarf zu lösen (Use Cases in Hülle und Fülle..). Diese Plattform heißt daher die Neue Service Design (7.) Plattform.

Die nächsten Leitern werden strukturierte, standardisiertere, verifizierte und in Echtzeit verfügbare My and Big Data liefern. Ziemlich leicht zu sehen, dass sich Qualität, Energieeffizienz und Transparenz von maschinellem Lernen und KI radikal verbessern werden. Dies ist das Maschinelles Lernen und KI (8.) Plattform.

Und die nächsten Leitern sind bestimmt schon im Bau. Die Materialien für diese Schienen wurden in allen bisherigen Leitern und Podesten getestet und verbessert. Wenn also das große Ganze von Generalisten zu einer Erzählung gemacht wird, können die Experten weiterarbeiten und die Nachfrage wird da sein, wenn die nächsten Schritte erscheinen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.finextra.com/blogposting/23508/my-e-journey---over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- Über uns

- Akzeptanz

- Zugriff

- Buchhaltung

- Leistung

- Handlung

- Verwaltung

- Erwachsenen-

- Veranstaltungen

- AI

- Ziel

- Alle

- bereits

- Betrag

- und

- und Infrastruktur

- jährlich

- Ein anderer

- erscheinen

- Kunst

- Aspekte

- Automation

- verfügbar

- Bank

- Bankinggg

- Banken

- Base

- basierend

- Bevor

- Sein

- BESTE

- Besser

- zwischen

- Big

- Big Data

- Großes Bild

- Bo

- beide Parteien

- Bauherren

- Building

- erbaut

- Geschäft

- Käufer

- berechnet

- namens

- Häuser

- Fälle

- Übernehmen

- Auswählen

- behauptet

- klar

- Wettbewerb

- Sich zusammenschliessen

- Bau

- Verbraucher

- Kontext

- weiter

- Verträge

- sehr beliebtes Sprach- und Freizeitprogramm

- Genossenschaft

- Unternehmen

- Kosten

- könnte

- Länder

- erstellt

- Referenzen

- Verbrechen

- Kunde

- Kunden

- Gefährlich

- technische Daten

- Datenübertragung

- Datum

- dezentral

- Entscheidung

- Decision Making

- Übergeben

- geliefert

- Lieferanten

- Demand

- Beschreibung

- Design

- DID

- digital

- Unterlagen

- Antrieb

- angetrieben

- Fahren

- e-commerce

- Früh

- Wirtschaft

- Effizienz

- Elemente

- beseitigen

- freigegeben

- Energie

- Energieeffizienz

- genug

- Equals

- insbesondere

- etablierten

- etc

- Äther (ETH)

- EU

- EU-Kommission

- Europäische

- Sogar

- Event

- vorhandenen

- ERFAHRUNGEN

- Experten

- Eigenschaften

- Föderation

- Finextra

- Finnland

- folgen

- folgt

- vorwärts

- gefunden

- häufig

- Reibung

- für

- voller

- weiter

- DSGVO

- allgemeiner Zweck

- bekommen

- bekommen

- Global

- Go

- Goes

- gehen

- Governance

- allmählich

- Griff

- Handling

- passieren

- mit

- dazu beigetragen,

- hier

- High

- Autobahn

- Halter

- Startseite

- Ultraschall

- HTTPS

- Login

- Identitätsschutz

- Image

- wichtig

- zu unterstützen,

- verbessert

- Verbesserung

- Verbesserungen

- Verbesserung

- in

- Einschließlich

- Eingehende

- Krankengymnastik

- Energiegewinnung

- Infrastruktur

- integriert

- Interaktion

- verbunden

- interessant

- Internet

- Flexible Kommunikation

- interoperabel

- beteiligt

- IT

- join

- Reise

- Behalten

- Wissen

- Leiter

- Spät

- neueste

- Schicht

- führen

- umwandeln

- gelernt

- lernen

- Gesetzgebung

- Lektion

- Programm

- Lessons Learned

- Niveau

- Lebensdauer

- Facelift

- Kredite

- Lang

- suchen

- Maschine

- Maschinelles Lernen

- gemacht

- um

- Making

- verwaltet

- Alle Tauchgäste müssen eine Tauchversicherung vorweisen,

- viele

- Markt

- massiv

- Materialien

- Mittel

- Mitglied

- Kaufleute

- mehr

- multilateral

- Gemeinden

- NARRATIVE

- Natürliche

- Need

- erforderlich

- benötigen

- Neu

- weiter

- Zahlen

- bieten

- EINEM

- betrieben

- die

- Organisationen

- Paradigma

- Teil

- Parteien

- Zahlung

- Bezahlsystem

- Zahlungen

- person

- persönliche

- Daten

- ein Bild

- Ort

- Plan

- Plattform

- Plattformen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Points

- möglich

- Potenzial

- größte treibende

- Praxis

- ziemlich

- früher

- Datenschutz

- Verfahren

- PRODUKTIVITÄT

- Programm

- Fortschritt

- Versorger

- Anbieter

- Qualität

- radikal

- Schienen

- erreichen

- erreicht

- echt

- Echtzeit

- bezogene

- Beziehung

- wiederholt

- Zugriffe

- wiederverwendbar

- Rechte

- Risiko

- Risiken

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- safe

- Gehalt

- gleich

- Ersparnisse

- Skalieren

- Umfang

- sicher

- Sicherheitdienst

- Sellers

- Sendung

- Dienstanbieter

- Dienstleister

- Leistungen

- Form

- ,,teilen"

- Short

- sollte

- Schild

- Einfacher

- Single

- KMU

- So

- LÖSEN

- Auflösung

- einige

- Quelle

- Normen

- Anfang

- begonnen

- Beginnen Sie

- Bundesstaat

- Schritt

- Shritte

- Stärke

- stark

- Struktur

- strukturierte

- geeignet

- Schweden

- SWIFT

- System

- Nehmen

- Einnahme

- Technologie

- Telekom

- Das

- Der Staat

- die Welt

- sich

- Denken

- Dritte

- dritte seite

- Zeit

- mal

- zu

- heute

- Werkzeug

- Werkzeuge

- Transaktion

- Transaktionen

- Vertrauen

- typisch

- unbanked

- us

- -

- Mitglied

- Benutzererfahrung

- Nutzer

- verified

- Seh-

- Wallet

- Börsen

- Was

- welche

- während

- WHO

- werden wir

- ohne

- Zeuge

- Arbeiten

- arbeiten,

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- Jahr

- Zephyrnet