- Die US-Notenbank hat die erste Leitzinssenkung der Fed zurückgedrängt, und Fed-Chef Powell deutete an, dass die „mit Spannung erwartete“ Zinssenkung im März vorerst nicht das Basisszenario sei.

- Die expansive Fed-Pivot-Erzählung ist immer noch lebendig, da sowohl die Renditen 2-jähriger als auch 10-jähriger Staatsanleihen weiter leicht sanken und in der Nähe ihrer Sitzungstiefs schlossen.

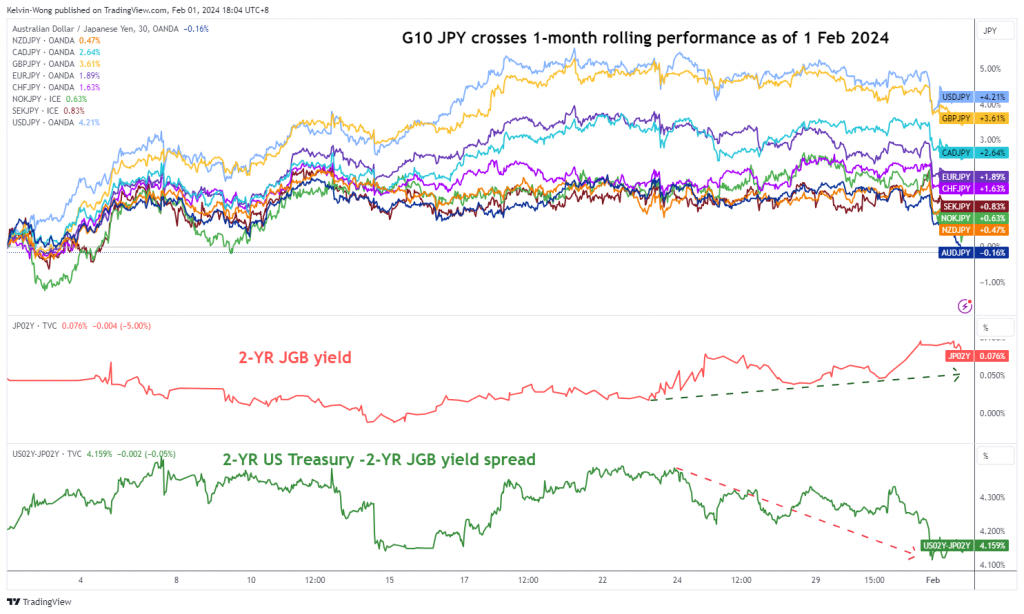

- Der anhaltende Abwärtstrend bei den Renditen von US-Staatsanleihen übt indirekt Druck auf JPY-Carry-Trades aus; Unter den G-10-Währungen schneidet der AUD/JPY bisher am schlechtesten ab.

Dies ist eine Folgeanalyse unseres vorherigen Berichts, „NZD/JPY: JPY kreuzt unter Abwärtsdruck nach der restriktiven Prognose der BoJ“ veröffentlicht am 24. Januar 2024. Klicken hier für eine Zusammenfassung.

Die US-Notenbank hat ihren Leitzins unverändert bei 5.25 % bis 5.50 % belassen, einem 22-Jahres-Hoch für die vierte FOMC-Sitzung in Folge, und bekräftigte die Prognose, dass sie wahrscheinlich den Höhepunkt ihres aktuellen Zinserhöhungszyklus erreicht hat, indem sie einen Zinssatz einführte In ihrer jüngsten geldpolitischen Erklärung wurde erneut darauf verwiesen, dass „jegliche Anpassungen“ des Leitzinses der Fed in Betracht gezogen werden sollten, was eine Abkehr von der bisherigen Straffungsneigung darstellt.

Darüber hinaus haben Fed-Beamte die mit großer Spannung erwartete erste Zinssenkung der Fed Funds Rate im März mit kaltem Wasser übergossen (von einer vor einem Monat eingepreisten Wahrscheinlichkeit von etwa 70 % auf derzeit 35 % durch die 30-Tage-Fed Funds Rate Futures). CME FedWatch Tool). Sie haben signalisiert, dass eine Zinssenkung bei der FOMC-Sitzung im März unwahrscheinlich ist, da ein solcher Schritt nicht angemessen ist, bis sie mehr Vertrauen gewinnen, dass sich die Inflation nachhaltig in Richtung 2 % bewegt.

Das gemäßigte Fed-Pivot-Narrativ für 2024 wurde jedoch nicht völlig „abgetötet“. Während der Frage-und-Antwort-Runde der FOMC-Pressekonferenz äußerte Fed-Chef Powell einen ausgewogenen Ton zum Zeitpunkt und Tempo des bevorstehenden erwarteten Zinssenkungszyklus.

Der gemäßigte Pivot der Fed ist immer noch am Leben und die JPY-Carry-Trades verlieren an positivem Carry

Abb. 1: 1-monatige rollierende Performance der G-10-JPY-Kreuze, Stand 1. Februar 2024 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Der Nettoeffekt besteht darin, dass die Liquiditätsbedingungen nicht stark unter Druck geraten, da die geldpolitisch sensible Rendite zweijähriger US-Staatsanleihen gestern, am 2. Januar, in der US-Sitzung nahe ihrem Sitzungstief bei 31 % (-4.21 Basispunkte) endete und ähnliche Beobachtungen zu beobachten sind Die Rendite 13-jähriger Staatsanleihen, der Benchmark für langfristige Finanzierungszinsen, sank um -10 Basispunkte auf 12 % und notierte den dritten Tag in Folge unter ihrem gleitenden 3.92-Tage-Durchschnitt.

Angesichts der Tatsache, dass die US-Notenbank immer noch auf dem Weg ist, eine akkommodierende Geldpolitik einzuschlagen, wobei die erste Zinssenkung nun weiter auf die FOMC-Ankündigung vom Mai verschoben wird (62 % Chance zum jetzigen Zeitpunkt, gegenüber einer eingepreisten 50 % Chance). laut dem CME FedWatch Tool vor einer Woche), im Gegensatz zu den jüngsten restriktiven Leitlinien der Bank of Japan zu den „bald aufgehobenen“ kurzfristigen Negativzinsen in Japan.

Daher ist der Renditeaufschlag zweijähriger US-Staatsanleihen gegenüber zweijährigen japanischen Staatsanleihen (JGB) weiter deutlich gesunken und liegt nun bei 2 %, einem 2-Monats-Tief gegenüber dem Mitte Oktober 4.15 veröffentlichten Höchstwert von 10 % .

Der anhaltende Rückgang des Renditeaufschlags für US-Staatsanleihen und JGB übt weiterhin Abwärtsdruck auf auf JPY lautende Long-Trades auf dem Auslandsmarkt aus, da der positive Carry aufgrund höherer Finanzierungskosten und einer steigenden 2-Jahres-JGB-Rendite abnimmt seit Mitte Januar 2024 (von 0 % auf 0.08 %).

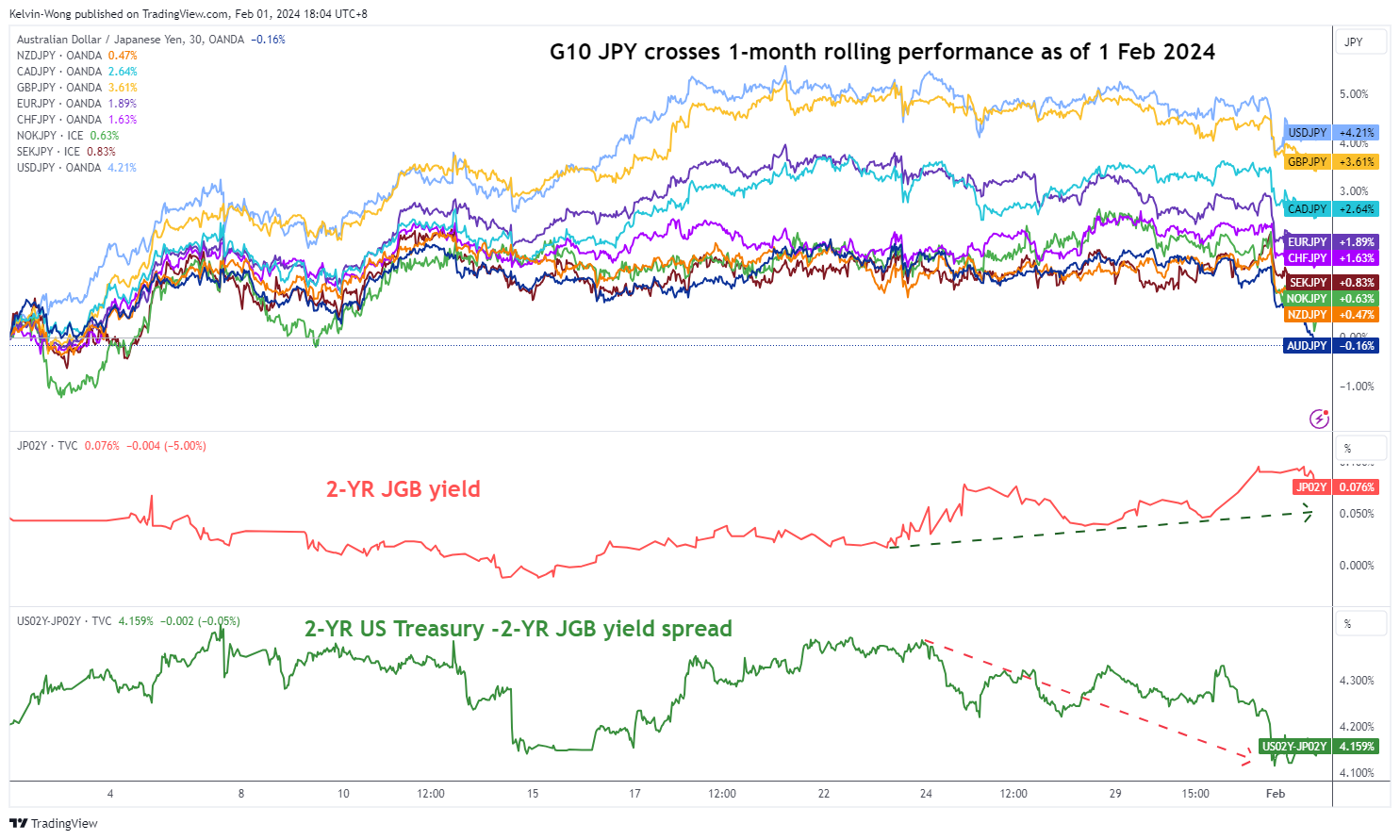

Unter den G-10-JPY-Kreuzpaaren ist der AUD/JPY (-0.2 %) bisher am schlimmsten betroffen, basierend auf der gleitenden 1-Monats-Performance (siehe Abbildung 1).

AUD/JPY rückläufiger Einbruch unter den gleitenden 50-Tage-Durchschnitt

Abb. 2: Mittelfristiger AUD/JPY-Trend zum 1. Februar 2024 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Abb. 3: AUD/JPY-Kurzfristtrend zum 1. Februar 2024 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Nach einem kürzlichen erneuten Test in der Nähe des langfristigen säkularen Range-Widerstands von 98.10 vom Swing-Hoch vom Oktober 2007 am 22. Januar 2024 (gedrucktes Intraday-Hoch von 97.88) war das Momentum rückläufig AUD / JPY wie durch den nach unten geneigten täglichen RSI-Momentum-Indikator veranschaulicht.

Die gestrige Preisbewegung ist unter die gleitenden 20-Tage- und 50-Tage-Durchschnitte gefallen, was zumindest eine kurz- bis mittelfristige negative Rückkopplungsschleife in den AUD/JPY verstärkt.

Derzeit ist der stündliche RSI-Momentum-Indikator in seinen überverkauften Bereich eingebrochen (ohne klare bullische Divergenzbedingung), nachdem während der heutigen asiatischen Sitzung am 1. Februar ein rascher Rückgang zu verzeichnen war, der wiederum zu einer leichten Erholung des AUD/JPY in Richtung rund führen könnte der kurzfristige Widerstand bei 96.30.

Wenn der wichtige kurzfristige entscheidende Widerstand von 97.00 nicht nach oben durchbrochen wird, sind die Chancen für AUD/JPY immer noch eher rückläufig, um die nächsten Zwischenunterstützungen bei 95.40 und 95.00 (auch der gleitende 200-Tage-Durchschnitt) freizulegen erster Schritt.

Eine Freigabe über 97.00 macht jedoch den rückläufigen Ton für AUD/JPY ungültig, sodass der nächste Zwischenwiderstand bei 97.75 liegt.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Kelvin Wong ist leidenschaftlich daran interessiert, die Zusammenhänge auf den Finanzmärkten zu verknüpfen und Perspektiven rund um Handel und Investitionen auszutauschen. Er ist ein Experte für den Einsatz einer einzigartigen Kombination aus fundamentalen und technischen Analysen und ist auf Elliott-Wellen- und Fondsflusspositionierung spezialisiert, um wichtige Umkehrniveaus im Finanzsektor zu lokalisieren Märkte.

Darüber hinaus hat Kelvin in den letzten zehn Jahren zahlreiche Marktausblicks- und Handelsseminare sowie Schulungen zur technischen Analyse für Tausende von Einzelhändlern durchgeführt.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.marketpulse.com/forex/jpy-carry-trades-downside-pressure-reinforced-ex-post-fomc/kwong

- :hast

- :Ist

- :nicht

- $UP

- 1

- 10

- Renditen 10-jähriger Staatsanleihen

- 15 Jahre

- 15%

- 2%

- 2023

- 2024

- 22

- 24

- 30

- 31

- 35%

- 40

- 420

- 700

- 75

- 97

- 98

- a

- Über uns

- oben

- Zugang

- Nach

- Action

- Zusatz

- Beratung

- Mitgliedsorganisationen

- Nach der

- vor

- lebendig

- ebenfalls

- unter

- an

- Analysen

- Analyse

- machen

- Vorweggenommen

- jedem

- angemessen

- SIND

- um

- AS

- asiatisch

- At

- AUD / JPY

- Autor

- Autoren

- Benutzerbild

- durchschnittlich

- Auszeichnung

- ein Weg

- Zurück

- Ausgewogen

- Bank

- Base

- basierend

- Grundlage

- BE

- bearish

- schlagen

- war

- Sein

- unten

- Benchmark

- vorspannen

- Anleihe

- beide

- Box

- Breakdown

- Gebrochen

- Bullish

- bullishe Divergenz

- Geschäft

- Tasten

- Kaufe

- by

- CAN

- tragen

- Häuser

- Vorsitzende

- Chance

- Chart

- klar

- Spiel

- klicken Sie auf

- Menu

- geschlossen

- CM-Erweiterung

- Kälte

- zusammengebrochen

- COM

- Kombination

- Kommen

- Rohstoffe

- Zustand

- Bedingungen

- durchgeführt

- Konferenz

- Vertrauen

- Sich zusammenschliessen

- aufeinanderfolgenden

- Berücksichtigung

- Kontakt

- Inhalt

- Fortsetzung

- weiter

- Kontrast

- Kosten

- Kurse

- Coins

- Strom

- Schneiden

- Zyklus

- Unterricht

- Tag

- Ablehnen

- Geschäftsführung

- Divergenz

- Dovish

- nach unten

- Nachteil

- nach unten

- zwei

- im

- Früher

- bewirken

- Elliott

- beendet

- vergrößern

- Äther (ETH)

- Austausch-

- erwartet

- ERFAHRUNGEN

- Experte

- weit

- Februar

- Februar

- Fed

- Fed-Vorsitzender

- Fed-Vorsitzender Powell

- Fed Funds Rate

- Bundes-

- federal reserve

- Feedback

- Feige

- Revolution

- Finden Sie

- Vorname

- Fluss

- FOMC

- Aussichten für

- fremd

- Devisen

- Forex

- gefunden

- Vierte

- für

- Fonds

- fundamental

- Finanzierung

- Mittel

- weiter

- Futures

- Gewinnen

- Allgemeines

- Global

- Weltmärkte

- der Regierung

- die Vermittlung von Kompetenzen,

- Haben

- Falke

- GUTE

- höher

- Wandern

- Hit

- HTTPS

- if

- in

- Inc.

- Einschließlich

- angegeben

- Indikator

- Indizes

- indirekt

- Inflation

- Information

- Interesse

- ZINSRATE

- Zinserhöhung

- Zinsen

- Mittel

- in

- Investition

- IT

- SEINE

- Januar

- Japan

- Japans

- Japanisch

- JGB

- JPY

- Kelvin

- Wesentliche

- Nachname

- neueste

- am wenigsten

- links

- Cholesterinspiegel

- Gefällt mir

- wahrscheinlich

- Liquidity

- langfristig

- verlieren

- Sneaker

- senken

- Lows

- Makro

- März

- Markt

- Marktaussichten

- Marktforschung

- MarketPulse

- Märkte

- max-width

- Kann..

- Treffen

- Moll

- Schwung

- Geld

- Geldpolitik

- Monat

- mehr

- schlauer bewegen

- ziehen um

- gleitender Durchschnitt

- Gleitende Durchschnitte

- viel

- NARRATIVE

- In der Nähe von

- Notwendig

- Negativ

- negative Zinssätze

- Netto-

- Neu

- News

- weiter

- jetzt an

- und viele

- Beobachtungen

- Oktober

- Odds

- of

- Offiziere

- Beamte

- on

- einzige

- Meinungen

- or

- UNSERE

- Outlook

- übrig

- Frieden

- leidenschaftlich

- Weg

- Haupt

- Leistung

- Leistungen

- Durchführung

- Perspektiven

- für Ihre privaten Foto

- Drehpunkt

- zentrale

- Plato

- Datenintelligenz von Plato

- PlatoData

- Bitte

- Datenschutzrichtlinien

- Positionierung

- positiv

- BLOG-POSTS

- Powell

- Prämie

- Presse

- Druck

- früher

- Preis

- Preis-Aktion

- Vor

- Produziert

- Bereitstellung

- veröffentlicht

- Zwecke

- geschoben

- setzen

- F&A

- Angebot

- schnell

- Bewerten

- Zinserhöhung

- Honorar

- erreicht

- Rebound

- rekapitulieren

- kürzlich

- Referenz

- Region

- verstärkt

- Forschungsprojekte

- RESERVE

- Robustes Design

- Einzelhandel

- Umkehrung

- Anstieg

- Wenden

- rsi

- rss

- Securities

- sehen

- gesehen

- verkaufen

- Senior

- Dienstleistungen

- Sitzung

- ,,teilen"

- verschieben

- Short

- kurzfristig

- Seite

- bedeutend

- ähnlich

- da

- Singapur

- am Standort

- So

- bis jetzt

- Lösung

- Quelle

- spezialisieren

- Erklärung

- Schritt

- Immer noch

- -bestands-

- Aktienmärkte

- Stratege

- Tochtergesellschaften

- so

- Unterstützt

- übertroffen

- nachhaltig

- Swing

- Technische

- Technische Analyse

- zehn

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Fed

- ihr

- vom Nutzer definierten

- Dritte

- fehlen uns die Worte.

- Tausende

- anziehen

- dicht

- Zeit

- zeitliche Koordinierung

- zu

- heutigen

- TONE

- Werkzeug

- TOTAL

- gegenüber

- Handel

- gehandelt

- Traders

- Trades

- Trading

- TradingView

- Ausbildung

- Schatzkammer

- Treasury-Renditen

- Trend

- WENDE

- für

- einzigartiges

- unwahrscheinlich

- bis

- anstehende

- Gedreht

- us

- uns gefüttert

- US-Bundes

- uns Federal Reserve

- US-Finanzministerium

- US-Treasury-Renditen

- Verwendung von

- v1

- Besuchen Sie

- Wasser

- Wave

- Woche

- GUT

- welche

- gewinnt

- mit

- ohne

- wong

- Wurst

- würde

- Schreiben

- Jahr

- gestern

- Ausbeute

- Erträge

- U

- Zephyrnet