Indien, ein weltweit führender Anbieter von digitalen Zahlungen und Fintech-Innovationen, tritt in die nächste Phase seiner digitalen Finanztransformation ein und hat nun die Aussichten des digitalen Bankings im Auge, um die Kreditlücke zu schließen, mit der kleinste, kleine und mittlere Unternehmen (KKMU) konfrontiert sind.

Die Regierung bereitet angeblich einen Rahmen vor, der es KKMU ermöglichen würde, einfacher und sicherer digitale Kredite zu erhalten, sagte der Minister für Informationstechnologie, Ashwini Vaishnaw, am 09. Februar 2023. zitiert durch den Financial Express.

„Wir arbeiten an einem von der Reserve Bank of India (RBI) regulierten Rahmen, damit auch digitale Kredite sicher und zuverlässig werden wie das digitale Zahlungssystem des Landes“, sagte Vaishnaw und fügte hinzu, dass sogar kleine Unternehmen wie Straßenhändler Zugang zu Krediten hätten . „In diesem Jahr werden wir digitale Kredite einführen, und die National Payments Corporation of India (NPCI) wird dabei eine große Führung übernehmen. Über einen Zeitraum der nächsten 10 bis 12 Monate wird ein gutes Konstrukt des digitalen Kredits geschaffen.“

Regierungsbeamte haben zuvor auf neue Regeln hingewiesen, die es digitalen Banken ermöglichen würden, Geschäftskredite vollständig digital bereitzustellen, und stellten fest, dass diese Akteure, da sie über die Fähigkeit verfügten, modernste Technologie und Echtzeitdaten zu nutzen, neue Kreditprodukte auf den Markt bringen könnten. das Kundenerlebnis zu verbessern und diejenigen zu erreichen, die bisher vom formellen Bankensystem ausgeschlossen waren.

„Eine kleine Ticketgröße solcher Kredite, oft zwischen 100,000 INR (1,210 US-Dollar) und 1,000,000 INR (12,100 US-Dollar), ist für traditionelle Banken aus Kosten-Nutzen-Bedenken natürlich nicht wirtschaftlich sinnvoll“, sagte eine Person, die für die Regierung der Union arbeitet sagte die Hindustan Times im Januar 2023. „Geschäftsbanken betrachten es eher als Zwang als als Anreiz. Wenn Indien zu einer 5-Billionen-US-Dollar-Wirtschaft werden muss, kann es den Kreditbedarf von KKMU nicht länger ignorieren.“

Ein anderer Beamter erklärte, dass digitale Banken wie traditionelle Banken funktionieren, jedoch ohne stationäre Filialen. Sie nehmen Einlagen entgegen und verleihen Geld in einem regulierten Umfeld, benötigen jedoch keinen physischen Papierkram und verwenden stattdessen die Daten der Kunden, um Kreditanträge zu bearbeiten und Geld zu verleihen.

„Die Zulassung solcher Banken kann einige regulatorische Herausforderungen mit sich bringen, die zuerst von der RBI angegangen werden müssen, bevor Lizenzen sowohl an Unternehmen des privaten als auch des öffentlichen Sektors vergeben werden können“, sagte ein Beamter, der in einem Wirtschaftsministerium arbeitet. „Es ist noch in Arbeit.“

Indien ist die Heimat von etwa 63.8 Millionen KKMU, die für über 111 Millionen Arbeitsplätze verantwortlich sind und im Zeitraum 26-2020 zu etwa 2021 % des nationalen Bruttoinlandsprodukts (BIP) beigetragen haben. Doch trotz ihrer entscheidenden Rolle in der lokalen Wirtschaft haben die meisten immer noch Schwierigkeiten, sich die Finanzierung durch Geschäftsbanken zu sichern, und sind stattdessen gezwungen, sich auf informelle Geldmärkte und illegale Kredit-Apps zu verlassen.

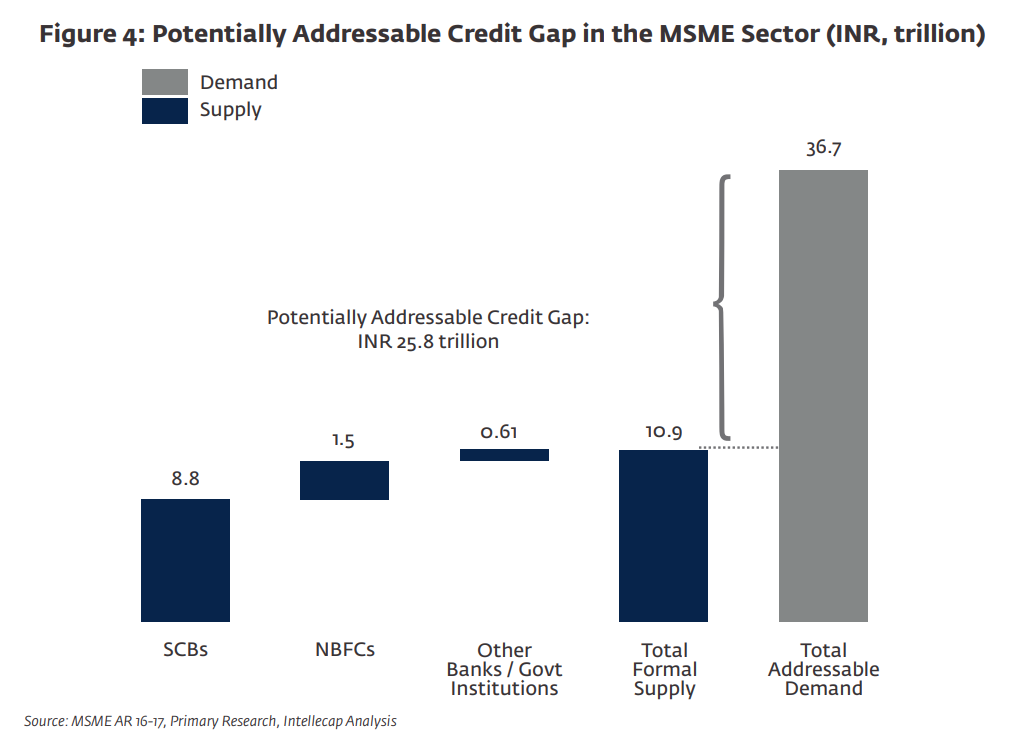

Ein Bericht aus dem Jahr 2018 der International Finance Corporation (IFC) und Intellecap verdübelt die Kreditlücke bei 25.8 Billionen INR (397 Milliarden US-Dollar).

Potenziell adressierbare Kreditlücke im KKMU-Sektor (INR, Billionen), Quelle: IFC/Intellecap-Analyse, 2018

Die nächste Phase der indischen Fintech-Revolution

Indien hat eine der am schnellsten wachsenden Fintech-Branchen der Welt. Nach Laut dem Ministerium für Industrie- und Innenhandelsförderung (DPIIT) des Landes beherbergt Indien mehr als 2,000 Fintech-Startups, darunter mehr als ein Dutzend Fintech-Unicorns, Daten von CB Insights erklären.

Ein entscheidender Faktor für dieses Wachstum war der India Stack, ein digitales Infrastrukturprojekt, das vor mehr als einem Jahrzehnt eingeführt wurde. Der India Stack zielt darauf ab, eine einheitliche Softwareplattform für Regierungen, Unternehmen, Start-ups und Entwickler zu schaffen und versucht, die finanzielle Inklusion zu fördern, die Bereitstellung öffentlicher Dienstleistungen und Leistungen zu verbessern und den Wettbewerb im indischen Finanzsektor zu erhöhen.

Mehrere APIs bilden derzeit den India Stack, darunter das Unified Payment Interface (UPI), das nationale Echtzeit-Zahlungssystem; das digitale Identifikationssystem Aadhaar; und eSign, ein elektronischer Online-Signaturdienst.

Nachdem Indien das Fundament für Finanzinnovationen gelegt hat, muss es sich nun auf die nächsten Schritte seiner Reise zur digitalen Finanztransformation konzentrieren und sich darauf konzentrieren, den Markteintritt digitaler Full-Stack-Banken zu ermöglichen, sagte der Regierungs-Think-Tank Niti Aayog im Bericht von 2022.

Der Bericht, betitelt Digital Banks: A Proposal for Licensing and Regulatory Regime for India (Digitale Banken: Ein Vorschlag für ein Lizenzierungs- und Regulierungssystem für Indien) plädiert für ein Lizenzierungssystem und einen regulatorischen Rahmen für digitale Banken und betont das Potenzial vollständig lizenzierter und funktionsfähiger digitaler Banken für die finanzielle Inklusion und den Zugang zu Krediten.

In Ermangelung eines formalen Regulierungsrahmens für digitales Banking hat Indien in den letzten Jahren stattdessen den Aufstieg sogenannter Neo-Banken erlebt, stellt der Bericht fest. Diese Fintech-Startups arbeiten mit etablierten Banken zusammen, um den Verbrauchern „Over-the-Top“-Dienstleistungen anzubieten, wobei sie sich bei der Kreditvergabe und Ausgabe von Einlagen auf die Bilanz der Bank verlassen.

Neobanken sind häufig entweder auf das Privatkundengeschäft oder das KMU-Banking spezialisiert. Eine verbraucherorientierte Neobank bietet normalerweise ein digitales Girokonto mit einer dazugehörigen Debitkarte, Sparkonten sowie Tools für das persönliche Finanzmanagement wie Ausgabenanalyse und Budgetierung an. Einige Plattformen bieten auch Anlageprodukte, Kreditfazilitäten und Devisendienste an. Zu den beliebten Neobanken, die indische Verbraucher bedienen, gehört Niyo aus aller Welt vier Millionen Kunden; Freo, das Uhren 1.5 Millionen Kunden; und Fi Money, eine Neobanking-Plattform, die für Berufstätige entwickelt wurde zählen eine Million Kunden.

KMU-orientierte Neobanken hingegen bieten in der Regel Spesenmanagementprodukte wie Mitarbeiter-Prepaid-Karten, Gehaltsabrechnung, Forderungsmanagement sowie Geschäftskredite über Bankpartner an. Zu den beliebten Neobanking-Plattformen für indische KKMU gehören RazorPayX, die Business-Banking-Plattform des Paytech-Unternehmens Razorpay; und Open, eine Neobanking-Plattform für KMU und Startups, die dient mehr als 2.3 Millionen Unternehmen.

Ausgewählte Bildquelle: Bearbeitet von Freepik und Unsplash

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/

- 000

- 1

- 10

- 100

- 12 Monate

- 2018

- 2022

- 2023

- a

- Fähig

- LiveBuzz

- Zugang

- Konto

- Trading Konten

- Adresse

- Ziel

- unter

- Analyse

- Analytik

- und

- APIs

- Anwendungen

- Apps

- Balance

- Bilanz

- Bank

- Bank of India

- Bankinggg

- Bankensystem

- Banken

- weil

- werden

- wird

- Bevor

- Vorteile

- BESTE

- Wetten

- zwischen

- Big

- Milliarde

- Geäst

- Ziegel und Mörtel

- Budgetierung

- Geschäft

- Geschäftsbanking

- Unternehmen

- Fähigkeiten

- Mützen

- Karte

- Karten

- Häuser

- CB Einblicke

- Herausforderungen

- Überprüfung

- Girokonto

- kommerziell

- Wettbewerb

- Bedenken

- Geht davon

- konstruieren

- Verbraucher

- KUNDEN

- beigetragen

- KONZERN

- könnte

- Landes

- erstellen

- erstellt

- Kredit

- kritischem

- Zur Zeit

- Kunde

- Customer Experience

- Kunden

- innovativ, auf dem neuesten Stand

- technische Daten

- Soll

- Debitkarte

- Jahrzehnte

- Lieferanten

- Abteilung

- Einzahlungen

- Ablagerungen

- entworfen

- Trotz

- Entwickler

- digital

- digitale Bank

- digitales Banking

- digitale Finanzen

- Digitale Zahlung

- Digitale Zahlungen

- digital

- Inländische

- Nicht

- Dutzend

- leicht

- Wirtschaftlich

- Wirtschaft

- entweder

- elektronisch

- Mitarbeiter

- ermöglichen

- Unternehmen

- vollständig

- Entitäten

- Eintrag

- Arbeitsumfeld

- Äther (ETH)

- Sogar

- Austausch-

- ausgeschlossen

- ERFAHRUNGEN

- erklärt

- express

- konfrontiert

- Anlagen

- zugewandt

- Februar

- Finanzen

- Revolution

- finanzielle Eingliederung

- Finanzmanagement

- Finanzsektor

- FinTech

- Fintech-Innovation

- Fintech-Startups

- Fest

- Vorname

- Setzen Sie mit Achtsamkeit

- fremd

- Devisen

- formal

- Unser Ansatz

- freundlich

- für

- voll

- funktional

- Finanzierung

- Lücke

- BIP

- gut

- der Regierung

- Regierungen

- erteilt

- brutto

- Wachstum

- Startseite

- HTML

- HTTPS

- Login

- illegal

- Image

- zu unterstützen,

- in

- Incentive

- das

- Einschließlich

- Aufnahme

- Erhöhung

- Indien

- Indisch

- Branchen

- Energiegewinnung

- informell

- Information

- Informatik

- Infrastruktur

- Innovation

- Einblicke

- beantragen müssen

- Schnittstelle

- intern

- International

- einführen

- eingeführt

- Investition

- Problem

- IT

- Januar

- Jobs

- Reise

- führen

- Führer

- LENDEN

- Darlehen

- Hebelwirkung

- Zugelassen

- Lizenzen

- Lizenzierung

- Darlehen

- Kredite

- aus einer regionalen

- länger

- aussehen

- um

- MACHT

- Management

- Management-Tools

- Markt

- Märkte

- max-width

- Mittlerweile

- Million

- Millionen Kunden

- Missionsdienstes

- Geld

- Monat

- mehr

- vor allem warme

- National

- National Payments Corporation of India

- Bedürfnisse

- neobank

- Neobanking

- Neobanken

- Neu

- weiter

- Notizen

- NPCI

- erhalten

- bieten

- offiziell

- oft

- EINEM

- Online

- XNUMXh geöffnet

- Schreibarbeit

- passt

- Zahlung

- Bezahlsystem

- Zahlungen

- Payroll

- Paytech

- Zeit

- person

- persönliche

- Phase

- physikalisch

- Plattform

- Plattformen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Beliebt

- Potenzial

- möglicherweise

- Vorausbezahlt

- bereit

- vorher

- privat

- Prozessdefinierung

- Produkt

- Produkte

- Profis

- Fortschritt

- Projekt

- fördern

- Förderung

- Angebot

- Chancen

- die

- Öffentlichkeit

- Rasorpay

- RBI

- erreichen

- Bereit

- Echtzeit

- Echtzeitdaten

- Regime

- geregelt

- Regulierungsbehörden

- zuverlässig

- berichten

- erfordern

- RESERVE

- Reservebank

- Reserve Bank von Indien

- für ihren Verlust verantwortlich.

- Einzelhandel

- Privatkundengeschäft

- Rückkehr

- Rise

- Rollen

- Wenden

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- Said

- Ersparnisse

- Bibliotheken

- Verbindung

- sicher

- Sucht

- Sinn

- Lösungen

- Dienst

- Größe

- klein

- Kleine und mittlere Unternehmen

- KMU

- KMU

- So

- bis jetzt

- Software

- Software-Plattform

- einige

- Quelle

- spezialisieren

- verbringen

- Stapel

- Startups

- Shritte

- Immer noch

- Straße

- Kämpfen

- so

- System

- Nehmen

- zusammengetan

- Technologie

- Das

- die Welt

- ihr

- Durch

- Ticket

- mal

- zu

- Werkzeuge

- gegenüber

- Handel

- traditionell

- Transformation

- Billion

- typisch

- Einhörner

- einheitlich

- Gewerkschaft

- UPI

- Anbieter

- welche

- werden wir

- ohne

- Zeuge

- Arbeiten

- arbeiten,

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- Jahr

- Jahr

- Zephyrnet