Wo Shared Ledger einen echten Mehrwert in der Unternehmens-IT bieten

Fast ein Jahr nach der ersten Veröffentlichung MultichainWir haben viel darüber gelernt, wie Blockchains im privaten und nicht kryptowährungsbezogenen Sinne auf reale Probleme angewendet werden können und nicht. Gestatten Sie mir, das zu teilen, was wir bisher wissen.

Zunächst scheint die erste Idee, mit der wir (und viele andere) begonnen haben, falsch zu sein. Diese Idee, die direkt von Bitcoin inspiriert war, bestand darin, dass private Blockchains (oder „Shared Ledger“) verwendet werden konnten, um den Großteil der Zahlungs- und Umtauschtransaktionen im Finanzsektor direkt abzuwickeln, wobei On-Chain-Token zur Darstellung von Bargeld, Aktien, Anleihen und Geld verwendet wurden Mehr.

Dies ist auf technischer Ebene perfekt praktikabel. Wo liegt also das Problem? In einem Wort, Vertraulichkeit. Wenn mehrere Institute ein gemeinsames Hauptbuch verwenden, sieht jedes Institut jede Transaktion in diesem Hauptbuch, auch wenn sie die realen Identitäten der beteiligten Parteien nicht sofort kennen. Dies stellt sich sowohl im Hinblick auf die Regulierung als auch auf die wirtschaftlichen Gegebenheiten des Interbankenwettbewerbs als großes Problem heraus. Während verschiedene Strategien zur Minderung dieses Problems verfügbar sind oder sich in der Entwicklung befinden, kann keine mit der Einfachheit und Effizienz einer zentralisierten Datenbank mithalten, die von einem vertrauenswürdigen Vermittler verwaltet wird und die volle Kontrolle darüber behält, wer was sehen kann. Zumindest für den Moment scheinen große Finanzinstitute es vorzuziehen, die meisten Transaktionen trotz der damit verbundenen Kosten in diesen Zwischendatenbanken zu verbergen.

Ich stütze diese Schlussfolgerung nicht nur auf unsere eigenen Erfahrungen, sondern auch auf die Richtung mehrerer prominenter Startups, deren ursprüngliches Ziel darin bestand, gemeinsame Geschäftsbücher für Banken zu entwickeln. Beispielsweise arbeiten sowohl R3CEV als auch Digital Asset derzeit an „Vertragsbeschreibungssprachen“ in Seil und DAML jeweils (frühere Beispiele umfassen MLFi und Ricardianische Verträge). Diese Sprachen ermöglichen es, die Bedingungen eines komplexen Finanzvertrags formal und eindeutig in einem computerlesbaren Format darzustellen, wobei die Bedingungen vermieden werden Mängel der allgemeinen Berechnung im Ethereum-Stil. Stattdessen spielt die Blockchain nur eine unterstützende Rolle, indem sie die Verträge in verschlüsselter Form speichert oder notariell beglaubigt und eine grundlegende Duplikaterkennung durchführt. Die eigentliche Vertragsabwicklung findet nicht in der Blockchain statt, sondern wird nur von den Kontrahenten des Vertrags durchgeführt, wobei wahrscheinlich Wirtschaftsprüfer und Aufsichtsbehörden hinzukommen.

Kurzfristig ist dies wahrscheinlich das Beste, was getan werden kann, aber wo bleiben die breiteren Ambitionen für genehmigte Blockchains? Gibt es andere Anwendungen, für die sie einen wichtigeren Teil des Puzzles bilden können?

Diese Frage kann sowohl theoretisch als auch empirisch angegangen werden. Theoretisch konzentrieren wir uns auf die Hauptunterschiede zwischen Blockchains und traditionellen Datenbanken und darauf, wie diese die möglichen Anwendungsfälle beeinflussen. Und in unserem Fall empirisch durch Kategorisierung der realen Lösungen, die heute auf MultiChain basieren. Es überrascht nicht, dass unabhängig davon, ob wir uns auf Theorie oder Praxis konzentrieren, dieselben Anwendungsklassen auftreten:

- Leichte Finanzsysteme.

- Provenienzverfolgung.

- Interorganisatorische Aufzeichnungen.

- Mehrparteienaggregation.

Bevor wir diese im Detail erklären, lassen Sie uns die Theorie zusammenfassen. Wie ich vorher besprochenDie beiden wichtigsten Unterschiede zwischen Blockchains und zentralisierten Datenbanken lassen sich wie folgt charakterisieren:

- Disintermediation. Mit Blockchains können mehrere Parteien, die sich nicht vollständig vertrauen, eine einzelne Datenbank sicher und direkt gemeinsam nutzen, ohne dass ein vertrauenswürdiger Vermittler erforderlich ist.

- Vertraulichkeit: Alle Teilnehmer einer Blockchain sehen alle Transaktionen, die stattfinden. (Selbst wenn wir pseudonyme Adressen und erweiterte Kryptografie verwenden, um einige Aspekte dieser Transaktionen zu verbergen, verliert eine Blockchain immer mehr Informationen als eine zentralisierte Datenbank.)

Mit anderen Worten, Blockchains sind ideal für gemeinsam genutzte Datenbanken, in denen jeder Benutzer kann lesen Alles aber kein einzelner Benutzer steuert, wer kann schreiben Was. Im Gegensatz dazu übt in herkömmlichen Datenbanken eine einzelne Entität die Kontrolle über alle Lese- und Schreibvorgänge aus, während andere Benutzer vollständig den Launen dieser Entität unterliegen. Um es in einem Satz zusammenzufassen:

Blockchains stellen einen Kompromiss dar, bei dem eine Disintermediation auf Kosten der Vertraulichkeit erfolgt.

Bei der Untersuchung der folgenden vier Arten von Anwendungsfällen werden wir wiederholt auf diesen zentralen Kompromiss zurückkommen und erläutern, warum in jedem Fall der Vorteil der Disintermediation die Kosten einer verringerten Vertraulichkeit überwiegt.

Leichte Finanzsysteme

Beginnen wir mit der bekanntesten Klasse von Blockchain-Anwendungen, in der eine Gruppe von Unternehmen ein Finanzsystem einrichten möchte. Innerhalb dieses Systems werden ein oder mehrere knappe Vermögenswerte zwischen diesen Einheiten abgewickelt und ausgetauscht.

Um für jedem Um knapp zu bleiben, müssen zwei verwandte Probleme gelöst werden. Erstens müssen wir sicherstellen, dass dieselbe Einheit des Vermögenswerts nicht an mehr als einen Ort gesendet werden kann (eine „doppelte Ausgabe“). Zweitens muss es für niemanden möglich sein, aus einer Laune heraus neue Einheiten des Vermögenswerts zu erstellen („Fälschung“). Jede Entität, die eines dieser Dinge tun könnte, könnte dem System unbegrenzten Wert stehlen.

Eine übliche Lösung für diese Probleme sind physische Token wie Metallmünzen oder sicher bedrucktes Papier. Diese Token lösen trivial das Problem der doppelten Ausgaben, da die Regeln der Physik (buchstäblich) verhindern, dass sich ein Token gleichzeitig an zwei Orten befindet. Das Problem der Fälschung wird gelöst, indem die Herstellung des Tokens extrem schwierig wird. Dennoch weisen physische Token mehrere Mängel auf, die sie unpraktisch machen können:

- Als reines Inhabervermögen können physische Token spurlos gestohlen werden.

- Sie sind langsam und kostspielig, um sich in großer Anzahl oder über große Entfernungen zu bewegen.

- Es ist schwierig und teuer, physische Token zu erstellen, die nicht gefälscht werden können.

Diese Mängel können vermieden werden, indem physische Token zurückgelassen und das Eigentum an Vermögenswerten anhand eines von einem vertrauenswürdigen Vermittler verwalteten Hauptbuchs neu definiert werden. In der Vergangenheit basierten diese Hauptbücher auf Papieraufzeichnungen, und heute werden sie in der Regel in regulären Datenbanken ausgeführt. In beiden Fällen führt der Vermittler eine Eigentumsübertragung durch, indem er den Inhalt des Hauptbuchs als Antwort auf eine authentifizierte Anfrage ändert. Im Gegensatz zur Abrechnung mit physischen Token können fragwürdige Transaktionen schnell und einfach rückgängig gemacht werden.

Was ist das Problem mit den Hauptbüchern? In einer Nussschale, Konzentration der Kontrolle. Indem wir so viel Leistung an einem Ort einsetzen, stellen wir sowohl technisch als auch menschlich eine erhebliche Sicherheitsherausforderung. Wenn sich eine externe Person in die Datenbank hacken kann, kann sie das Hauptbuch nach Belieben ändern, die Gelder anderer stehlen oder deren Inhalt vollständig zerstören. Schlimmer noch, jemand auf der Innenseite könnte das Hauptbuch beschädigen, und diese Art von Angriff ist schwer zu erkennen oder zu beweisen. Überall dort, wo wir ein zentrales Hauptbuch haben, müssen wir daher viel Zeit und Geld in Mechanismen investieren, um die Integrität dieses Hauptbuchs aufrechtzuerhalten. In vielen Fällen benötigen wir eine fortlaufende Überprüfung durch chargenbasierte Abstimmung zwischen dem Hauptbuch und denen der einzelnen Transaktionsparteien.

Geben Sie die Blockchain (oder "Shared Ledger") ein. Dies bietet die Vorteile von Hauptbüchern, ohne unter dem Problem der Konzentration zu leiden. Stattdessen führt jede Entität einen „Knoten“ aus, der eine Kopie des Ledgers enthält, und behält die vollständige Kontrolle über ihre eigenen Assets, die durch private Schlüssel geschützt sind. Transaktionen werden zwischen Knoten auf Peer-to-Peer-Weise übertragen, wobei die Blockchain sicherstellt, dass der Konsens aufrechterhalten wird. Diese Architektur hinterlässt keinen zentralen Angriffspunkt, durch den ein Hacker oder Insider den Inhalt des Hauptbuchs beschädigen könnte. Dadurch kann ein digitales Finanzsystem schneller und kostengünstiger bereitgestellt werden, mit dem zusätzlichen Vorteil einer automatischen Abstimmung in Echtzeit.

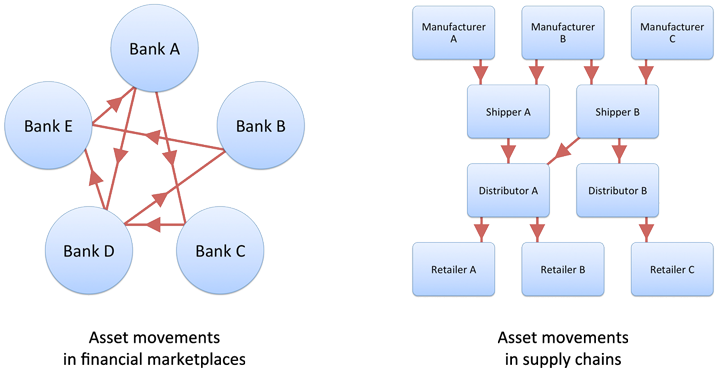

Was ist der Nachteil? Wie bereits erwähnt, sehen alle Teilnehmer an einem gemeinsam genutzten Hauptbuch alle Transaktionen, wodurch sie in Situationen unbrauchbar werden, in denen Vertraulichkeit erforderlich ist. Stattdessen sind Blockchains für das geeignet, was ich nenne leicht Finanzsysteme, nämlich solche, bei denen der wirtschaftliche Einsatz oder die Anzahl der Teilnehmer relativ gering ist. In diesen Fällen ist die Vertraulichkeit weniger ein Problem - selbst wenn die Teilnehmer genau darauf achten, was die anderen tun, werden sie nicht viel von Wert lernen. Und genau das ist es weil Es steht nur wenig auf dem Spiel, und wir vermeiden lieber den Aufwand und die Kosten für die Einrichtung eines Vermittlers.

Einige offensichtliche Beispiele für leichtgewichtige Finanzsysteme sind: Crowdfunding, Geschenkkarten, Treuepunkte und lokale Währungen - insbesondere in Fällen, in denen Vermögenswerte an mehr als einem Ort einlösbar sind. Wir sehen aber auch Anwendungsfälle im Mainstream-Finanzsektor, wie den Peer-to-Peer-Handel zwischen Vermögensverwaltern, die nicht im direkten Wettbewerb stehen. Blockchains werden sogar als getestet intern Buchhaltungssysteme in großen Organisationen, in denen jede Abteilung oder jeder Standort die Kontrolle über ihre Mittel behalten muss. In all diesen Fällen bieten die geringeren Kosten und die Reibung von Blockchains einen unmittelbaren Vorteil, während der Verlust der Vertraulichkeit kein Problem darstellt.

Provenienzverfolgung

Hier ist eine zweite Klasse von Anwendungsfällen, die wir wiederholt von MultiChain-Anwendern hören: Verfolgung der Herkunft und Bewegung hochwertiger Artikel in einer Lieferkette wie Luxusgüter, Pharmazeutika, Kosmetika und Elektronik. Ebenso wichtige Dokumente wie Frachtbriefe oder Akkreditive. In Lieferketten, die sich über Zeit und Entfernung erstrecken, leiden alle diese Artikel unter Fälschungen und Diebstahl.

Das Problem kann mithilfe von Blockchains folgendermaßen behoben werden: Wenn das hochwertige Element erstellt wird, wird von einer vertrauenswürdigen Entität ein entsprechendes digitales Token ausgegeben, das zur Authentifizierung seines Ursprungspunkts dient. Jedes Mal, wenn der physische Gegenstand den Besitzer wechselt, wird der digitale Token parallel verschoben, sodass die reale Aufbewahrungskette durch eine Kette von Transaktionen in der Blockchain genau gespiegelt wird.

Wenn Sie möchten, fungiert das Token als virtuelles „Echtheitszertifikat“, das weitaus schwerer zu stehlen oder zu fälschen ist als ein Stück Papier. Nach Erhalt des digitalen Tokens kann der endgültige Empfänger des physischen Artikels, ob Bank, Händler, Einzelhändler oder Kunde, die Aufbewahrungskette bis zum Ursprungsort überprüfen. In der Tat können wir bei Unterlagen wie Frachtbriefen den physischen Gegenstand ganz weglassen.

Während all dies sinnvoll ist, wird der kluge Leser feststellen, dass eine reguläre Datenbank, die beispielsweise vom Hersteller eines Artikels verwaltet wird, dieselbe Aufgabe erfüllen kann. Diese Datenbank speichert eine Aufzeichnung des aktuellen Eigentümers jedes Elements, akzeptiert signierte Transaktionen, die jeden Eigentümerwechsel darstellen, und reagiert auf eingehende Anfragen bezüglich des aktuellen Status.

Warum also stattdessen eine Blockchain verwenden? Die Antwort lautet, dass verteiltes Vertrauen für diese Art von Anwendung von Vorteil ist. Unabhängig davon, wo sich eine zentralisierte Datenbank befindet, gibt es an diesem Ort Personen, die in der Lage sind (und bestochen werden können), ihren Inhalt zu beschädigen und gefälschte oder gestohlene Gegenstände als legitim zu kennzeichnen. Im Gegensatz dazu kann keine einzelne Entität oder kleine Gruppe von Entitäten die Sorgerechtskette beschädigen, wenn die Herkunft in einer Blockchain erfasst wird, die gemeinsam den Teilnehmern einer Lieferkette gehört, und Endbenutzer können mehr Vertrauen in die Antworten haben, die sie erhalten. Als Bonus können verschiedene Token (z. B. für einige Waren und den entsprechenden Frachtbrief) mit einem Zwei-Wege-Tausch sicher und direkt ausgetauscht werden garantiert auf der niedrigsten Blockchain-Ebene.

Was ist mit dem Problem der Vertraulichkeit? Die Eignung von Blockchains für die Herkunft der Lieferkette ist ein erfreuliches Ergebnis des einfachen Transaktionsmusters dieser Anwendung. Im Gegensatz zu Finanzmärkten bewegen sich die meisten Token vom Ursprung bis zum Endpunkt in eine einzige Richtung, ohne wiederholt zwischen den Teilnehmern der Blockchain hin und her gehandelt zu werden. Wenn Wettbewerber selten miteinander Geschäfte abwickeln (z. B. Spielzeughersteller zu Spielzeughersteller oder Einzelhändler zu Einzelhändler), können sie die Blockchain-Adressen der anderen nicht kennen und diese nicht mit realen Identitäten verbinden. Darüber hinaus kann die Aktivität leicht in mehrere Hauptbücher unterteilt werden, die jeweils eine andere Reihenfolge oder Art von Waren darstellen.

Interorganisatorische Aufzeichnungen

Beide vorherigen Anwendungsfälle basieren auf tokenisierten Assets, dh Darstellungen eines zwischen den Teilnehmern übertragenen Wertgegenstands in der Kette. Es gibt jedoch eine zweite Gruppe von Blockchain-Anwendungsfällen, die sich nicht auf Assets beziehen. Stattdessen fungiert die Kette als Mechanismus für die gemeinsame Aufzeichnung und Beglaubigung jedem Art der Daten, deren Bedeutung finanziell oder anderweitig sein kann.

Ein solches Beispiel ist ein Prüfpfad für die kritische Kommunikation zwischen zwei oder mehr Organisationen, beispielsweise im Gesundheits- oder Rechtsbereich. Keiner einzelnen Organisation in der Gruppe kann die Pflege dieses Archivs von Aufzeichnungen anvertraut werden, da gefälschte oder gelöschte Informationen die anderen erheblich beschädigen würden. Dennoch ist es wichtig, dass sich alle auf den Inhalt des Archivs einigen, um Streitigkeiten vorzubeugen.

Um dieses Problem zu lösen, benötigen wir eine gemeinsam genutzte Datenbank, in die alle Datensätze geschrieben werden. Jeder Datensatz wird von einem Zeitstempel und einem Ursprungsnachweis begleitet. Die Standardlösung wäre die Schaffung eines vertrauenswürdigen Vermittlers, dessen Aufgabe darin besteht, die Datensätze zentral zu sammeln und zu speichern. Blockchains bieten jedoch einen anderen Ansatz, der es den Organisationen ermöglicht, dieses Archiv gemeinsam zu verwalten und gleichzeitig zu verhindern, dass einzelne Teilnehmer (oder kleine Gruppen davon) es beschädigen.

Eine der aufschlussreichsten Gespräche, die ich in den letzten zwei Jahren geführt habe, war mit Michael Mainelli of Z / Yen. Seit 20 Jahren baut sein Unternehmen Systeme auf, in denen mehrere Unternehmen gemeinsam einen gemeinsamen digitalen Prüfpfad mithilfe von Zeitstempeln, digitalen Signaturen und einem Round-Robin-Konsensschema verwalten. Als er die technischen Details dieser Systeme erklärte, wurde klar, dass es sich in jeder Hinsicht um zugelassene Blockchains handelt. Mit anderen Worten, es ist nichts Neues, eine Blockchain für die interorganisatorische Aufzeichnung zu verwenden - es ist nur so, dass die Welt sich endlich der Möglichkeit bewusst geworden ist.

In Bezug auf die tatsächlich in der Blockchain gespeicherten Daten gibt es drei beliebte Optionen:

- Unverschlüsselte Daten. Dies kann von jedem Teilnehmer an der Blockchain gelesen werden und bietet volle kollektive Transparenz und sofortige Lösung im Streitfall.

- Verschlüsselte Daten. Dies kann nur von Teilnehmern mit dem entsprechenden Entschlüsselungsschlüssel gelesen werden. Im Streitfall kann jeder diesen Schlüssel einer vertrauenswürdigen Behörde wie einem Gericht offenlegen und mithilfe der Blockchain nachweisen, dass die Originaldaten zu einem bestimmten Zeitpunkt von einer bestimmten Partei hinzugefügt wurden.

- Daten gehackt. EIN "Hash-”Dient als kompakter digitaler Fingerabdruck, der eine Verpflichtung zu einem bestimmten Datenelement darstellt, während diese Daten verborgen bleiben. Bei bestimmten Daten kann jede Partei leicht bestätigen, ob sie mit einem bestimmten Hash übereinstimmt, aber auf Daten schließen für Sein Hash ist rechnerisch unmöglich. Nur der Hash wird in die Blockchain eingefügt, wobei die Originaldaten von interessierten Parteien außerhalb der Kette gespeichert werden, die sie im Streitfall offenlegen können.

Wie bereits erwähnt, hat das Corda-Produkt von R3CEV diesen dritten Ansatz übernommen: Hashes speichern auf einer Blockchain, um Verträge zwischen Gegenparteien zu beglaubigen, ohne deren Inhalt preiszugeben. Diese Methode kann sowohl für computerlesbare Vertragsbeschreibungen als auch für PDF-Dateien mit Papierdokumentation verwendet werden.

Vertraulichkeit ist natürlich kein Problem für die interorganisatorische Aufzeichnung, da der gesamte Zweck darin besteht, ein gemeinsames Archiv zu erstellen, das alle Teilnehmer sehen können (selbst wenn einige Daten verschlüsselt oder gehasht sind). In einigen Fällen kann eine Blockchain sogar dazu beitragen, den Zugriff auf vertrauliche Daten außerhalb der Kette zu verwalten, indem eine unveränderliche Aufzeichnung digital signierter Zugriffsanforderungen bereitgestellt wird. In beiden Fällen besteht der direkte Vorteil der Disintermediation darin, dass keine zusätzliche Entität erstellt und als vertrauenswürdig eingestuft werden muss, um diesen Datensatz zu verwalten.

Mehrparteienaggregation

Technisch gesehen ähnelt diese letzte Klasse von Anwendungsfällen der vorherigen, da mehrere Parteien Daten in einen gemeinsam verwalteten Datensatz schreiben. In diesem Fall ist die Motivation jedoch anders - die infrastrukturelle Schwierigkeit zu überwinden, Informationen aus einer großen Anzahl separater Quellen zu kombinieren.

Stellen Sie sich zwei Banken mit internen Datenbanken zur Überprüfung der Kundenidentität vor. Irgendwann bemerken sie, dass sie viele Kunden gemeinsam nutzen, und schließen daher eine gegenseitige Vereinbarung, in der sie Überprüfungsdaten austauschen, um Doppelarbeit zu vermeiden. Technisch wird die Vereinbarung standardmäßig umgesetzt Master-Slave-Datenreplikation, in dem jede Bank eine schreibgeschützte Live-Kopie der Datenbank der anderen verwaltet und Abfragen parallel für ihre eigene Datenbank und das Replikat ausführt. So weit, ist es gut.

Stellen Sie sich nun vor, diese beiden Banken laden drei weitere ein, an diesem Kreis des Teilens teilzunehmen. Jede der 5 Banken betreibt eine eigene Master-Datenbank sowie 4 schreibgeschützte Replikate der anderen. Mit 5 Mastern und 20 Replikaten haben wir insgesamt 25 Datenbankinstanzen. Dies ist zwar machbar, verbraucht jedoch spürbare Zeit und Ressourcen in der IT-Abteilung jeder Bank.

Schneller Vorlauf bis zu dem Punkt, an dem 20 Banken auf diese Weise Informationen austauschen, und wir betrachten insgesamt 400 Datenbankinstanzen. Für 100 Banken erreichen wir 10,000 Instanzen. Wenn jede Partei Informationen miteinander teilt, wächst im Allgemeinen die Gesamtzahl der Datenbankinstanzen mit dem Quadrat der Anzahl der Teilnehmer. Irgendwann in diesem Prozess muss das System ausfallen.

Was ist die Lösung? Eine naheliegende Option besteht darin, dass alle Banken ihre Daten an einen vertrauenswürdigen Vermittler senden, dessen Aufgabe es ist, diese Daten in einer einzigen Stammdatenbank zusammenzufassen. Jede Bank kann diese Datenbank dann remote abfragen oder ein lokales schreibgeschütztes Replikat innerhalb ihrer eigenen vier Wände ausführen. Während an diesem Ansatz nichts auszusetzen ist, bieten Blockchains eine günstigere Alternative, bei der die gemeinsam genutzte Datenbank direkt von den Banken betrieben wird, die sie verwenden. Blockchains bringen auch den zusätzlichen Vorteil von Redundanz und Failover für das gesamte System.

Es ist wichtig zu verdeutlichen, dass eine Blockchain nicht nur als verteilte Datenbank fungiert Kassandra or DB überdenken. Im Gegensatz zu diesen Systemen erzwingt jeder Blockchain-Knoten eine Reihe von Regeln, die verhindern, dass ein Teilnehmer die von einem anderen Teilnehmer hinzugefügten Daten ändert oder löscht. In der Tat scheint es immer noch einige Verwirrung darüber zu geben - eine kürzlich veröffentlichte Blockchain-Plattform kann durch einen einzelnen fehlerhaften Knoten beschädigt werden. In jedem Fall erleichtert eine gute Plattform auch die Verwaltung von Netzwerken mit Tausenden von Knoten, die nach Belieben beitreten und verlassen, wenn die entsprechenden Berechtigungen erteilt werden.

Obwohl ich etwas skeptisch gegenüber der oft zitierten Verbindung zwischen Blockchains und dem bin Internet der DingeIch denke, hier könnte eine starke Synergie liegen. Natürlich wäre jedes „Ding“ zu klein, um eine vollständige Kopie der Blockchain lokal zu speichern. Vielmehr würde es datenführende Transaktionen an ein verteiltes Netzwerk von Blockchain-Knoten übertragen, die alles zum weiteren Abrufen und Analysieren zusammenfassen würden.

Fazit: Blockchains im Finanzwesen

Ich begann dieses Stück mit der Befragung des anfänglichen Anwendungsfalls, der für Blockchains im Finanzsektor vorgesehen ist, nämlich die Massenabwicklung von Zahlungs- und Umtauschtransaktionen. Während ich glaube, dass diese Schlussfolgerung zur allgemeinen Weisheit wird (mit einer bemerkenswerte Ausnahme) bedeutet dies nicht, dass Blockchains keine anderen Anwendungen in dieser Branche haben. Tatsächlich sehen wir für jede der vier oben beschriebenen Anwendungsfallklassen klare Anwendungen für Banken und andere Finanzinstitute. Dies sind: kleine Handelskreise, Herkunft für Handelsfinanzierung, bilaterale Vertragsnotar und die Aggregation von AML / KYC-Daten.

Der Schlüssel zum Verständnis ist, dass unsere vier Anwendungsfallklassen architektonisch nicht so sind spezifisch zu finanzieren und sind gleichermaßen relevant für andere Sektoren wie Versicherungen, Gesundheitswesen, Vertrieb, Fertigung und IT. In der Tat sollten private Blockchains für jede Situation in Betracht gezogen werden, in der zwei oder mehr Organisationen eine gemeinsame Sicht der Realität benötigen und diese Sicht nicht aus einer einzigen Quelle stammt. In diesen Fällen bieten Blockchains eine Alternative zum Bedarf an einem vertrauenswürdigen Vermittler, was zu erheblichen Einsparungen bei Aufwand und Kosten führt.

Bitte posten Sie Kommentare auf LinkedIn.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.multichain.com/blog/2016/05/four-genuine-blockchain-use-cases/

- :hast

- :Ist

- :nicht

- :Wo

- $UP

- 000

- 10

- 100

- 20

- 20 Jahre

- 25

- 400

- a

- Fähigkeit

- Fähig

- Über Uns

- oben

- akzeptieren

- Zugang

- Begleitet

- erreichen

- Buchhaltung

- über

- Schauspielkunst

- Aktivität

- Handlungen

- präsentieren

- hinzufügen

- hinzugefügt

- Zusatz

- Zusätzliche

- angesprochen

- Adressen

- angenommen

- advanced

- Nach der

- gegen

- Aggregat

- Anhäufung

- Zustimmung

- Alle

- erlauben

- entlang

- ebenfalls

- Alternative

- insgesamt

- immer

- Ehrgeiz

- Betrag

- an

- Analyse

- und

- Ein anderer

- beantworten

- Antworten

- jedem

- jemand

- Apache

- erscheint

- Anwendung

- Anwendungen

- angewandt

- Ansatz

- angemessen

- Architektur

- Archiv

- SIND

- entstehen

- Anordnung

- AS

- Aspekte

- Vermögenswert

- Vermögensverwalter

- Details

- At

- Attacke

- Aufmerksamkeit

- Prüfung

- Abschlussprüfer

- authentifizieren

- authentifiziert

- Autorität

- automatische

- verfügbar

- vermeiden

- vermieden

- Vermeidung von

- bewusst

- ein Weg

- Zurück

- Bank

- Banken

- Base

- basierend

- basic

- BE

- Träger

- wurde

- weil

- werden

- Werden

- war

- beginnen

- hinter

- Sein

- Glauben

- gehörend

- unten

- Nutzen

- Vorteile

- BESTE

- zwischen

- Bill

- Banknoten

- Bitcoin

- Blockchain

- Blockchain-Anwendungen

- Blockchain-Plattform

- Blockchain-Anwendungsfälle

- blockketten

- Bande

- Bonus

- beide

- gebunden

- Break

- bringen

- breiteres

- Gebrochen

- Building

- erbaut

- aber

- by

- rufen Sie uns an!

- CAN

- kann keine

- Karten

- Häuser

- Fälle

- Bargeld

- Kategorisieren

- Hauptgeschäftsstelle

- zentralisierte

- sicher

- Kette

- Ketten

- challenges

- Übernehmen

- Änderungen

- dadurch gekennzeichnet

- billiger

- Kreis

- Kreise

- Klasse

- Unterricht

- klar

- Menu

- Coindesk

- Coins

- sammeln

- Collective

- gemeinsam

- Vereinigung

- wie die

- Bemerkungen

- kommerziell

- Engagement

- gemeinsam

- Kommunikation

- kompakt

- Unternehmen

- Wettbewerb

- Konkurrenz

- uneingeschränkt

- Komplex

- Berechnung

- Computer

- Computing

- Konzentration

- Hautpflegeprobleme

- Abschluss

- Bedingungen

- Vertrauen

- Vertraulichkeit

- Schichtannahme

- Verwirrung

- Vernetz Dich

- Verbindung

- Konsens

- betrachtet

- Inhalt

- Inhalt

- Vertrag

- Verträge

- Kontrast

- Smartgeräte App

- Steuerung

- Gespräche

- Seil

- Kernbereich

- Dazugehörigen

- korrupt

- Kosten

- teuer werden

- Kosten

- könnte

- Fälschung

- Gegenparteien

- Kurs

- Platz

- erstellen

- erstellt

- Kredit

- kritischem

- Crowdfunding

- Geheimschrift

- Coins

- Strom

- Aktuellen Zustand

- Sorgerecht

- Kunde

- Kunden

- Organschäden

- technische Daten

- Datenbase

- Datenbanken

- Abteilung

- Einsatz

- Beschreibung

- Trotz

- Detail

- Details

- entdecken

- Entdeckung

- entwickeln

- Entwicklung

- Unterschiede

- anders

- schwer

- Schwierigkeit

- digital

- Digital Asset

- Digitaler Token

- digital

- Direkt

- Richtung

- Direkt

- diskutiert

- Streit

- Streitigkeiten

- Abstand

- verteilt

- Verteiltes Netzwerk

- Verteilung

- Zwischenhändler

- do

- Dokumentation

- die

- Dabei

- erledigt

- Nicht

- doppelt

- nach unten

- Nachteil

- e

- jeder

- Früher

- leicht

- Einfache

- Wirtschaftlich

- Effizienz

- entweder

- Elektronik

- ermöglichen

- verschlüsselt

- Ende

- Endpunkt

- Entwicklung

- gewährleisten

- Gewährleistung

- Enter

- Unternehmen

- Ganz

- vollständig

- Entitäten

- Einheit

- gleichermaßen

- insbesondere

- Sogar

- Event

- Jedes

- alles

- Untersuchen

- Beispiel

- Beispiele

- Austausch-

- ausgetauscht

- Ausführung

- teuer

- ERFAHRUNGEN

- erklärt

- Erläuterung

- extern

- äußerst

- Tatsache

- gefälscht

- vertraut

- weit

- Fashion

- Mappen

- Finale

- Endlich

- Finanzen

- Revolution

- Finanzvertrag

- Finanzinstitutionen

- Finanzsystem

- Finanzsysteme

- Fingerabdruck

- Vorname

- Setzen Sie mit Achtsamkeit

- Fokussierung

- Folgende

- folgt

- Aussichten für

- schmieden

- gefälscht

- unten stehende Formular

- Formal

- Format

- vorwärts

- vier

- Reibung

- für

- voller

- voll

- Mittel

- weiter

- Außerdem

- gewonnen

- Allgemeines

- Richte deinen Sinn auf das,

- einem Kind in Not

- Geschenkkarten

- gegeben

- Unterstützung

- Kundenziele

- gut

- Waren

- erteilt

- Gruppe an

- Gruppen

- Wächst

- hacken

- Hacker

- hätten

- Hände

- glücklich

- hart

- Schwerer

- Hash-

- gehasht

- Haben

- he

- Gesundheitswesen

- hören

- Statt

- Hilfe

- versteckt

- Verbergen

- seine

- Halten

- Ultraschall

- aber

- HTML

- http

- HTTPS

- riesig

- human

- i

- Idee

- ideal

- Identitäten

- Identitätsschutz

- if

- Bild

- unmittelbar

- sofort

- unveränderlich

- umgesetzt

- wichtig

- unmöglich

- in

- In anderen

- das

- Eingehende

- Krankengymnastik

- Energiegewinnung

- informieren

- Information

- infrastrukturell

- Anfangs-

- Insider

- inspirierte

- Instanzen

- beantragen müssen

- Institution

- Institutionen

- Versicherung

- Integrität

- zwischen Banken

- interessiert

- Vermittler

- intern

- in

- Investieren

- einladen

- beteiligt

- Problem

- Herausgegeben

- IT

- Artikel

- SEINE

- Job

- Beitritt

- nur

- Behalten

- Aufbewahrung

- Wesentliche

- Tasten

- Art

- Wissen

- Sprachen

- grosse

- führen

- führenden

- Leck

- LERNEN

- am wenigsten

- Verlassen

- Verlassen

- Ledger

- Hauptbücher

- Rechtlich

- Echt

- weniger

- Niveau

- liegt

- leicht

- Gefällt mir

- wahrscheinlich

- wenig

- leben

- aus einer regionalen

- örtlich

- Standorte

- Lang

- suchen

- Verlust

- Los

- Sneaker

- senken

- niedrigste

- Loyalty

- Luxus

- Mainstream

- halten

- Aufrechterhaltung

- unterhält

- Mehrheit

- um

- MACHT

- Making

- verwalten

- verwaltet

- Manager

- Hersteller

- Herstellung

- viele

- Markt

- Markierung

- Master

- Spiel

- Streichhölzer

- Materie

- me

- bedeuten

- Bedeutung

- Mechanismus

- Mechanismen

- erwähnt

- Metall

- Methode

- könnte

- mildernd

- Geld

- mehr

- vor allem warme

- Motivation

- schlauer bewegen

- gerührt

- Bewegung

- viel

- mehrkette

- mehrere

- sollen

- nämlich

- In der Nähe von

- Need

- Netzwerk

- Netzwerke

- Neu

- nicht

- Knoten

- Fiber Node

- Andere

- nichts

- Notiz..

- jetzt an

- Anzahl

- Zahlen

- Kurzfassung

- offensichtlich

- of

- bieten

- on

- On-Chain

- EINEM

- laufend

- einzige

- Einkauf & Prozesse

- Option

- Optionen

- or

- Auftrag

- Organisation

- Organisationen

- Origin

- Original

- Andere

- Anders

- Andernfalls

- UNSERE

- skizzierte

- übrig

- Überwinden

- besitzen

- Eigentümer

- Eigentum

- Papier

- Parallel

- Teil

- Teilnehmer

- Teilnehmer

- teilnehmen

- besondere

- Parteien

- Party

- passt

- Schnittmuster

- AUFMERKSAMKEIT

- Zahlung

- Peer to Peer

- Personen

- perfekt

- durchgeführt

- Durchführung

- erlaubt

- Berechtigungen

- Pharma

- physikalisch

- Physik

- Stück

- Ort

- platziert

- Länder/Regionen

- Plattform

- Plato

- Datenintelligenz von Plato

- PlatoData

- Play

- spielt

- Points

- Punkte

- Beliebt

- Möglichkeit

- möglich

- Post

- Werkzeuge

- Praxis

- genau

- bevorzugen

- verhindern

- Verhütung

- früher

- privat

- Private Blockchains

- Private Schlüssel

- wahrscheinlich

- Aufgabenstellung:

- Probleme

- Prozessdefinierung

- Produkt

- prominent

- Beweis

- geschützt

- Belegen

- Herkunft

- bietet

- Bereitstellung

- Zweck

- Putting

- Rätsel

- Abfragen

- Frage

- schnell

- selten

- lieber

- erreichen

- Lesen Sie mehr

- Leser

- echt

- echter Wert

- realen Welt

- Echtzeit

- Realitäten

- Realität

- rekapitulieren

- erhalten

- Empfang

- kürzlich

- Versöhnung

- Rekord

- Einspielung vor

- Aufzeichnungen

- einlösbar

- Neudefinition

- Reduziert

- in Bezug auf

- regulär

- Rechtliches

- Regulators

- bezogene

- verhältnismäßig

- freigegeben

- Loslassen

- relevant

- bleiben

- entfernt

- Rendering

- WIEDERHOLT

- antworten

- vertreten

- vertreten

- Darstellen

- Anforderung

- Zugriffe

- erfordern

- falls angefordert

- Auflösung

- Downloads

- Umwelt und Kunden

- beziehungsweise

- Reagieren

- Antwort

- Folge

- Einzelhändler

- zeigen

- aufschlussreich

- Rotkehlchen

- Rollen

- rund

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- Führen Sie

- läuft

- sicher

- gleich

- Ersparnisse

- Knapp

- Schema

- Zweite

- Bibliotheken

- Sektoren

- sicher

- Sicherheitdienst

- sehen

- Sehen

- scheint

- sieht

- Sinn

- geschickt

- Satz

- getrennte

- kompensieren

- Einstellung

- Einstellungen

- begleichen

- Siedlung

- mehrere

- Teilen

- von Locals geführtes

- ,,teilen"

- Mängel

- sollte

- Unterschriften

- unterzeichnet

- signifikant

- bedeutend

- ähnlich

- Einfacher

- Einfachheit

- Single

- Situation

- Umstände

- skeptisch

- langsam

- klein

- So

- bis jetzt

- Lösung

- Lösungen

- LÖSEN

- gelöst

- einige

- Jemand,

- Quelle

- Quellen

- Sprechen

- Ausgabe

- quadratisch

- Einsätze

- Standard

- Anfang

- begonnen

- Startups

- Bundesstaat

- Immer noch

- Aktien

- gestohlen

- speichern

- gelagert

- einfach

- Strategien

- stark

- Fach

- abschicken

- so

- Leiden

- Eignung

- geeignet

- Summe

- liefern

- Supply Chain

- Lieferketten

- Unterstützung

- tauschen

- Synergie

- System

- Systeme und Techniken

- Nehmen

- gemacht

- Einnahme

- Aufgabe

- Technische

- technisch

- neigt dazu

- Begriff

- AGB

- getestet

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Welt

- Diebstahl

- ihr

- Sie

- dann

- Theorie

- Dort.

- Diese

- vom Nutzer definierten

- think

- Dritte

- fehlen uns die Worte.

- diejenigen

- Tausende

- nach drei

- Durch

- Zeit

- Zeitstempel

- zu

- heute

- gemeinsam

- Zeichen

- Tokenisiert

- tokenized Vermögenswerte

- Tokens

- auch

- Gesamt

- Spielzeug

- Spur

- Tracking

- Handel

- Trade Finance

- gehandelt

- Trading

- traditionell

- Trail

- tätigen

- Transaktionen

- Transaktion

- Transaktionen

- privaten Transfer

- übertragen

- übertragen

- Transparenz

- Vertrauen

- vertraut

- Drehungen

- XNUMX

- tippe

- Typen

- verstehen

- Einheit

- Bereiche

- nicht wie

- unbegrenzt

- auf

- -

- Anwendungsfall

- benutzt

- Nutzer

- Verwendung von

- Wert

- verschiedene

- Verification

- Überprüfungen

- überprüfen

- Anzeigen

- Assistent

- lebenswichtig

- wurde

- Weg..

- we

- GUT

- waren

- Was

- wann

- ob

- welche

- während

- WHO

- ganze

- deren

- warum

- Wikipedia

- werden wir

- Weisheit

- Wünsche

- mit

- .

- ohne

- Word

- Worte

- Arbeiten

- arbeiten,

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- schlimmer

- würde

- schreiben

- Schreiben

- geschrieben

- Falsch

- Jahr

- Jahr

- U

- Zephyrnet

- ZYen